В данной статье рассмотрены некоторые вопросы базовой обязательной составляющей корпоративной ответственности бизнеса. В значительной степени от реализации экономической ответственности малого и среднего предпринимательства, как локомотива развития экономики в развитых странах мира, зависит обеспечение правовой и социальной ответственности как обязательного, так и добровольного характера. Проведенные исследования связаны с принятием эффективных управленческих решений и направлены на достижение основных стратегических целей бизнеса и социально-экономической политики государства. Этот вопрос является актуальным не только в периоды роста и стабильности, но и во времена кризисов хозяйственных систем разного уровня. Авторами выявлен ряд проблем при реализации экономической ответственности малого и среднего бизнеса в России перед различными заинтересованными сторонами, произведена оценка их возможных потерь от действующих правовых норм в сфере регулирования деятельности непубличных хозяйственных обществ, а также предложены соответствующие мероприятия, направленные на удовлетворение интересов бизнеса, государства и общества.

Экологическая ответственность бизнеса

экономическая ответственность бизнеса

малое и среднее предпринимательство

заинтересованные стороны

обязательный аудит

1. Гражданский кодекс РФ. Часть 1, 2. // Информационно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_9027/ (дата обращения: 15.11.2021).

2. Григорян Е.С., Юрасов И.А. Корпоративная социальная ответственность: учебник для бакалавров. 2-е изд. М.: Издательско-торговая корпорация «Дашков и К», 2019. 248 с.

3. Дорожкина Т.В., Крутиков В.К., Аракелян С.А., Федорова О.В. Корпоративная социальная ответственность: учебно-методическое пособие. Калуга: Эйдос, 2015. 178 с.

4. Единый реестр субъектов малого и среднего предпринимательства // ФНС РФ. URL: https://ofd.nalog.ru/statistics.html (дата обращения: 15.11.2021).

5. ЕМИСС: государственная статистика // [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/43062 (дата обращения: 08.11.2021).

6. Калькулятор стоимости аудиторских услуг // Бухгалтерский учёт. Налоги. Аудит. [Электронный ресурс]. URL: https://www.audit-it.ru/inform/audcalc/?step=1 (дата обращения: 15.11.2021).

7. Конституция Российской Федерации // Информационно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_28399/ (дата обращения: 15.11.2021).

8. Крючков А.Н. Корпоративная ответственность бизнеса: учебное пособие для академического бакалавриата. Коломна: Издательство ГСГУ, 2022. 339 с.

9. Крючков А.Н. Налогообложение предприятий: учебное пособие для магистратуры. Коломна: Издательство ГСГУ, 2020. 358 с.

10. Основы цифровой экономики: учебное пособие / под ред. М.И. Столбова, Е.А. Бренделевой. М.: Издательский дом «Научная библиотека», 2018. 238 с.

социальная ответственность бизнеса

11. Статистика по государственной регистрации // ФНС РФ. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/regstats/ (дата обращения: 15.11.2021).

12. Федеральный закон от 24 июля 2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» // Информационно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_52144/ (дата обращения: 15.11.2021).

13. Федеральный закон от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» // Информационно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_17819/ (дата обращения: 15.11.2021).

14. Федеральный закон от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» // Информационно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_8743/ (дата обращения: 15.11.2021).

15. Федеральный закон от 06.12.2011 г. №402-ФЗ «О бухгалтерском учёте» // Информационно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 16.11.2021).

16. Федеральный закон от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» // Информационно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_83311/ (дата обращения: 16.11.2021).

17. Doing business 2020 // The World Bank. [Электронный ресурс]. URL: https://www.doingbusiness.org/en/doingbusiness (дата обращения: 08.11.2021).

Введение

Любой хозяйствующий субъект, вне зависимости от формы организации бизнеса, вида экономической деятельности, местоположения, принадлежности к юрисдикции той или иной страны, в соответствии с положениями концепции «корпоративного эгоизма» М. Фидмана, видит сферу своих интересов с позиции удовлетворения потребностей собственников, включая положительный финансовый результат, расширение позиций на рынках сбыта, повышение деловой репутации и устойчивое развитие предприятия. Эти интересы становятся первостепенными для обеспечения базовой экономической ответственности бизнеса. В последующем, когда экономический субъект достигнет высоких показателей в своей деятельности, займет устойчивое положение на рынке, то тогда необходимо, с целью дальнейшего развития, брать на себя дополнительную добровольную социальную ответственность.

Реализация экономической ответственности бизнеса будет невозможна без выплаты дивидендов, без роста оплаты труда наемных работников, их переобучения и повышения квалификации, без финансовых вложений в развитие направлений деятельности, посредством внедрения новых технологий и проведения научно-исследовательских опытно-конструкторских работ (НИОКР). Конечно, удовлетворение потребностей бизнеса будет труднореализуемо без формирования соответствующих внутренних и внешних условий; без создания благоприятного инвестиционного климата, транспортной, коммунальной и социальной инфраструктуры, прозрачных и стабильных «правил игры» и адекватного реагирования на запросы предпринимательского сообщества со стороны власти посредством бюджетно-налоговой, кредитно-денежной, таможенной и социальных направлений государственной политики. Перечисленные условия должны формироваться государственными органами власти. Рост предпринимательской активности, реализация экономических интересов бизнеса, неминуемо повлечет за собой, в конечном итоге, достижение главной цели государства, а именно экономический рост и повышение благосостояния населения страны. Причем, малое и среднее предпринимательство (МСП) здесь должно играть ключевую роль по объективным обстоятельствам, что не позволит привести к еще большему расслоению общества, и приведёт к возможному решению многих экономических и социальных проблем, что является ключевой темой в корпоративной ответственности бизнеса.

Проблемами экономической ответственности в рамках теории управления, в целом, и в корпоративной ответственности бизнеса, в частности, на протяжении последнего столетия занимались такие зарубежные и отечественные ученые как Друкер П., Керолл А., Оуэн Р., Коуз Р., Фридман М., Форд Г., Аакер Д., Клейнер Г., Нигматулин Р.И., Улюкаев А.В., Нуреев Р., Дрожкина Т.В., Глазьев С.Ю., Григорьев В.В. и др. Однако, трансформация общества и структуры экономики, цифровизация и возникновение новых проблем в социальной, экологической и правовой плоскостях требуют дальнейшего изучения рассматриваемых вопросов по реализации экономической ответственности бизнеса, включая сегмент МСП.

Не маловажным фактом многими учеными и практиками признаётся и то, что на степень реализации корпоративной ответственности оказывает влияние устойчивое развитие частного сектора. Этот вопрос становится еще более актуальным в условиях кризисных явлений, возникающих в мировой экономической системе и в национальных экономиках разных стран мира.

Целью исследования является определение влияния отдельных существующих нормативно-правовых норм на возможность реализации экономической ответственности субъектов МСП в России, и на этой основе, обоснование экономических потерь всех заинтересованных сторон: бизнеса, государства и общества.

Достижение поставленной цели потребовало решения следующих задач:

— определить демографическую ситуацию в сфере МСП и его вклад в экономику страны;

— выявить особенности ведения бизнеса по некоторым направлениям деятельности с учётом организационно-правовой составляющей;

— определить основные виды и формы проведения собраний собственников бизнеса, реализующих экономическую ответственность, включая принятие управленческих решений;

— выявить проблемы при проведении обязательного аудита МСП, организованных в виде непубличных хозяйственных обществ;

— определить объем рынка аудиторских услуг в отношении МСП в виде непубличных хозяйственных обществ и оценить потери заинтересованных сторон при проведении процедур обязательного аудита;

— обосновать рекомендации по наиболее полной реализации экономической ответственности отдельной категории МСП.

Материалы и методы исследования

Экономическая ответственность бизнеса представляет собой базовую платформу для его развития в рамках теории корпоративной ответственности. Она определяет хозяйствующий субъект как производителя товаров (работ, услуг), что дает возможность оплачивать труд рабочих и служащих, закупать соответствующее сырье и оборудование, позволяет получать положительный финансовый результат от своей деятельности. Именно за счет прибыли предприятие будет производить выплаты дивидендов своим акционерам, а также позволять развиваться, повышая производительность труда и используя новейшие технологии и цифровые платформы, включая и те, которые были получены при проведении НИОКР.

Предприятие, вне зависимости от отнесения его к различным субъектам предпринимательства, должен отвечать за свои действия или бездействия в рамках корпоративной ответственности перед всеми заинтересованными сторонами (собственниками, инвесторами, сотрудниками, государством, партнерами, клиентами, обществом и др.). Поскольку мы говорим о субъектах МСП, то к ним относят юридические лица или индивидуальных предпринимателей, которые внесены Федеральной налоговой службой Российской Федерации (ФНС РФ) в Единый реестр малого и среднего предпринимательства на основании требований Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (табл. 1).

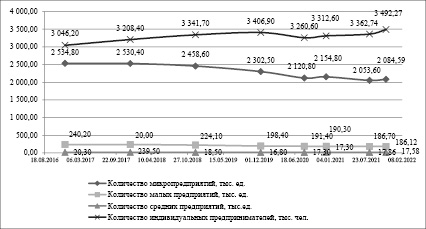

Для понимания полной картины о деятельности субъектов МСП в России, необходимо обратить внимание такие хозяйственные единицы, на их вклад в национальную экономику, а также посмотреть практику других стран по аналогичному вопросу. Количественные изменения субъектов МСП в России представлена на рис. 1.

Основные критерии отнесения к субъектам малого и среднего предпринимательства

Среднесписочная численность работников предприятия за предшествующий календарный год, чел.

Суммарный доход предприятия за предшествующий календарный год, млн руб.

Доля участия государства, субъектов РФ, муниципальных образований, общественных и религиозных организаций и фондов в капитале предприятия, %

Доля участия других организаций, не являющихся субъектами малого или среднего предпринимательства, а также иностранных организаций в капитале предприятия, %

Источник: составлено авторами на основании [8, 12].

Рис. 1. Динамика субъектов МСП в России

Источник: составлено авторами на основании [4, 11]

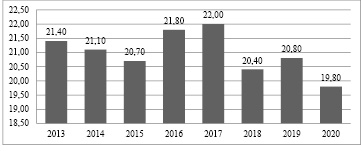

Рис. 2. Динамика доли МСП в ВВП России, %

Источник: составлено авторами на основании [5]

Анализ демографии субъектов малого и среднего бизнеса за период с 10.12.2016 г. по 10.11.2021 г. показывает, что общее число предприятий этой сферы, по всем категориям, с учетом индивидуальных предпринимателей, сократилось на 1% или 60,9 тыс. ед. и составляет 5 780,76 тыс. ед.

Такая ситуация может быть объяснена следующими факторами: исключением недействующих МСП из Единого государственного реестра юридических лиц (ЕГРЮЛ) и их Единого государственного реестра индивидуальных предпринимателей (ЕГРИП); отсутствием заинтересованности у граждан реализовывать свою предпринимательскую инициативу, а в некоторых случаях, боязнь ответственности и страх перед администрирующими и контролирующими государственными структурами, в условиях мероприятий пропаганды по простоте создания бизнеса и возможностях реализации инициатив в сфере МСП; экономической конъюнктурой и снижением платежеспособного спроса населения, в большей своей части, вызванной, в том числе, и неблагоприятной эпидемиологической ситуацией, не только в России, но и во всем мире.

Если мы посмотрим на показатель доли МСП в структуре ВВП России, то за последние 8 лет он изменился незначительно, и представляет значение порядка 20% (рис. 2).

Плановое финансовое обеспечение со стороны государства по национальному проекту «Малое и среднее предпринимательство» на 2019 – 2024 гг. должно составить 481,5 млрд руб. Самое главное, чтобы запланированные финансовые ресурсы не «растворились» в сложных и запутанных кулуарах государственных структур, а реально были направлены на увеличение численности занятых в секторе МСП с 15,4 млнчел. в 2020 г. до 25 млн чел. в 2024 г., а также на рост доли его вклада в ВВП страны с 19,8% в 2020 г. до 32,5% в 2024 г. [8]. Но уже сейчас видно по вкладу МСП в экономику России за 2019 – 2020 гг., что данное направление государственной политики, мягко говоря, просело и не достигнет целевых показателей к 2024 г., учитывая кризис и конъюнктурные изменения, происходящие на всех без исключения рынках.

В отличие от нашей страны, аналогичный показатель участия МСП в формировании ВВП некоторых стран составляет: в Италии – 68%, в Нидерландах – 63%, в Норвегии – 61%, в Швеции – 58%, в Германии – 53%, в Великобритании – 51%, в США – 50% [9]. Государственным органам исполнительной власти в России нужно приложить максимум усилий, через мероприятия бюджетно-налоговой и кредитно-финансовой политики, чтобы по возможности если не приблизиться к показателям участия МСП в экономике развитых стран, то хотя бы сдвинуть ситуацию в сторону роста.

Всемирный банк ежегодно проводит исследования по вопросам легкости ведения бизнеса и составляет рейтинг стран по созданным благоприятным условиям ведения бизнеса, на основе нормативно-правовых актов, регулирующих деятельность хозяйствующих субъектов, на всех этапах их жизненного цикла, и других общедоступных статистических данных о предпринимательской активности. Такой рейтинг составляется по 10 основным критериям, среди которых возможность получения кредитов, защита прав акционеров и обеспечение выполнения договорных обязательств. В последнее время данный рейтинг себя дискредитировал, в связи подтасовкой данных и фактов отдельными странами. Но, тем не менее, другого и альтернативного рейтинга по легкости ведения бизнеса нет.

Данные табл. 2 показывают, что по легкости ведения бизнеса в 2020 г. Россия находилась на 28 месте, уступая Канаде, Германии, США, Великобритании, но опережая по этому показателю Японию, Китай, Францию, Индию, Люксембург и др. (табл. 2) [17].

Причем, несмотря на то, что по этому показателю Россия за последние 10 лет значительно поднялась в представленном рейтинге, тем не менее, есть ряд критериев или направлений государственной политики, по которым необходимо улучшать функционирование МСП. Прежде всего, это касается вопросов налогообложения и защиты прав собственников бизнеса. Безусловно, решение последнего вопроса, связанного с защитой прав участников или акционеров, что напрямую связано с удовлетворением потребностей бизнеса как базы для формирования и реализации экономической ответственности бизнеса. По критерию защиты интересов собственников бизнеса Россия по состоянию на 2020 г. находилась на 72 позиции, пропуская вперед Бразилию, Францию, Китай, ОАЭ, США, Индию и ряд других государств [17].

При создании предприятий, сектору МСП необходимо использовать всё многообразие организационно-правовых форм ведения бизнеса, которое имеет место в гражданском законодательстве РФ, что также будет влиять на объем прав, обязанностей и степень ответственности перед обществом, государством и партнерами. Для успешного ведения бизнеса, многовектороной реализации корпоративной ответственности, следует постоянно пополнять знания в сфере деятельности предприятия по различным направлениям (финансы, производство, маркетинг, экономика, организация и др.), постоянно проводить мониторинг изменений нормативно-правовой базы на предмет поддержки актуальности законодательного обеспечения бизнеса.

Рейтинг стран легкости ведения бизнеса в 2020 г. по основным критериям

Источник: vaael.ru

Экономическая ответственность бизнеса

Сторонники концепции корпоративной ответственности (или корпоративной социальной ответственности) полагают, что цель любой экономической системы – дальнейший рост благосостояния общества.

Поэтому в развитых странах роль бизнеса не должна ограничиваться только извлечением прибыли и ростом собственной эффективности в интересах владельцев и акционеров.

Если концепция корпоративной ответственности действительно разделяется компаниями и претворяется в жизнь (в повседневных действиях и бизнес-процессах), это изменяет характер рынков, на которых они работают, и создает предпосылки для будущего благополучия.

В этом смысле бизнес фактически заботится и о собственном выживании, потому что отчасти формирует условия, в которых ему предстоит работать.

Бизнес естественным образом воспринимается в обществе в качестве основного драйвера экономического развития в глобальной экономике. Поэтому выбор, который делают сегодня компании, и принимаемые ими решения фактически формируют наше будущее с точки зрения экологических и социальных последствий.

Хотя в конечном счете это вопрос о соотношении роли государства и частного бизнеса в общественном развитии.

Экономическая составляющая социальной ответственности (или деятельности в целях устойчивого развития) касается многих аспектов:

• направление и характер инвестиций;

• цепочки поставок (от участия местных поставщиков в производственном цикле до номенклатуры товаров и услуг, имеющих хождение на данном рынке);

• характер использования трудовых ресурсов;

• научные исследования, которые заказываются или финансируются компаниями в интересах развития бизнеса;

• обращение с ресурсами и материалами, которые используются для производства конечных продуктов;

• правила ведения бизнеса и деловых отношений (честная торговля) и многое другое.

Помимо прямых последствий повседневной экономической деятельности компании также могут оказывать и косвенное экономическое воздействие, которое также формирует качество жизни местных сообществ. Это, прежде всего влияние на регуляторную и законодательную среду через лоббирование и манипулятивное внедрение в общественное сознание представлений о том, что в деятельности бизнеса является обязательным, а что — добровольным.

При этом большинство экспертов в области корпоративной ответственности и представителей научного сообщества признают, что анализ экономической составляющей деятельности компаний является наиболее сложным и противоречивым.

Многое зависит от того, как компания трактует свою экономическую роль для сообществ, в которых она работает, а также от методологии, используемой для выявления и измерения результатов.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Большая кастрюля, в которую вместиться абсолютно все, даже наша планета. Скажите пожалуйста что в неё не вместится?

Источник: center-yf.ru

50. Экономическая ответственность

Экономическая ответственность отражает ответственность организации за производство необходимых обществу товаров и услуг и получение максимальной прибыли ее акционерами (собственником). В предельном случае экономическая ответственность сводится исключительно к максимизации прибыли. Такую концепцию предложил в 1970-е годы нобелевский лауреат, экономист Милтон Фридмен.

По его определению:«деятельность компании должна быть подчинена получению прибыли, а ее единственная миссия заключается в повышении прибыли (до тех пор, пока действия организации не выходят за рамки закона)». Это положение подверглось серьезной критике в странах Европы, Канаде и США. В качестве основного аргумента этой критики выдвинуто утверждение, что реализация только экономической выгоды как единственной обязанности организации перед обществом может привести к крайне негативным последствиям для самой организации.

51. Юридическая ответственность

Юридическая ответственность характеризует необходимостью для организации следовать установленным обществом нормам и правилам при осуществлении ее деятельности, закрепленным законодательством. 1) обязанность менеджеров соблюдать законы центральных и местных органов власти, выполнять условия контрактов; 2) три группы обязанностей менеджеров: перед советом директоров, перед клиентами, перед собственным персоналом.

52. Этика менеджмента

Этика менеджмента — набор моральных принципов и ценностей, которыми руководствуется менеджер компании, фирмы, предприятия в управлении его внутренними делами и во взаимосвязях с деловыми партнерами. Это внутренний кодекс законов, который определяет, какие решения можно принимать, а какие нет, где в бизнесе проходит граница между добром и злом.

Правильно понимаемая этика менеджмента обеспечивает эволюционный характер социальных процессов, снижает социальную напряженность, стимулирует поиск решений, приемлемых для всех категорий и слоев населения. Этика имеет дело с принципами, определяющими правильное и неправильное поведение.

Этика бизнеса сосредоточена на широком спектре вариантов поведения управляющих и управляемых, а также и цели и средства, используемые для их достижения теми и другими. Можно считать неэтичными действия руководителей или рядовых работников, нарушающих закон, фальсификацию документов, отправляемых службам государственного регулирования, расовую дискриминацию и сексуальные домогательства.

Организация принимает разные меры в целях повышения характеристик этичности поведения руководителей и рядовых работников. К таким мерам относятся разработка этических нормативов, обучение этичному поведению. Этические нормативы описывают систему общих ценностей и правила этики, которых должны придерживаться работники фирмы. Этические нормативы разрабатываются с целью описания целей организации, создания нормальной этичной атмосферы и определения этических рекомендаций в процессе принятия решений.

53. Интеграция процессов управления

Интеграция процессов управления является большой практической и научной проблемой. Удивительно, что до настоящего времени сравнительно мало публикаций специально посвященных этой проблеме, научных исследований, раскрывающих механизмы осуществления интеграции особенно в современных условиях социально-экономического развития.

Очевидно, нельзя проблему интеграции сводить только к организации управления. Она шире и глубже, она включает большой спектр факторов современного эффективного управления.

Это и вопросы целеполагания и, следовательно, стратегического менеджмента, маркетинга, вопросы мотивации, профессионализации управления, информационно-технологического обеспечения, моделирования ситуаций и др. Интеграционные процессы в управлении отражают потребности и тенденции интеграции в экономике. И это тоже важный ракурс данной проблемы.

Интеграция процессов управления не только отражает особенности объекта управления, его требования к процессам управления, но и формирует необходимые признаки интеграции в объекте, переносит так называемый потенциал интеграции в сферу управляемой деятельности. Отношения управления пронизывают всю социально-экономическую систему, а именно эти отношения и характеризует интеграция процессов управления.

Импульсы воздействия пронизывают всю систему и несут в себе либо интегрирующий, либо дезинтегрирующий заряд. Интеграция имеет определенные пределы. Она характеризует объединение различий, а не их устранение. В тоже время она не отрицает необходимости унификации в виде упорядочения различий.

Источник: studfile.net