Для того чтобы понять, что такое издержки, и перед тем, как погрузится в эту тему, давайте разберёмся детально с этим понятием и поймём, чем издержки отличаются от расходов фирмы и платежей.

Итак, давайте представим, что фирме необходимо купить десять кубов леса, для производства мебели. Для того, что бы купить этот ресурс, фирма должна будет произвести расходы и купить товар по оговорённой цене.

Замечание 1

Отметим, что подписания договора не говорит о том, что компания уже понесла расходы. Только по факту передачи денег за товар расходы будут учтены. Этот факт передачи денег и называется платежом.

Однако факт покупки товара, в нашем случае — десять кубов леса, не говорит о том, что этот ресурс будет использоваться при производстве, на нужды фирмы. Вполне вероятно, что купленные ресурсы попадут на склад для хранения и для будущего их использования.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Издержки фирмы. Виды издержек

Только тогда, когда купленные ресурсы будут использоваться фирмой, их можно будет назвать издержками. Тем самым, издержки – это затраты, которые напрямую связанные с производством товаров. В бухгалтерской отчетности они отображаются в виде себестоимости.

Издержки включают в себя:

- Материальные затраты;

- Затраты по оплате труда;

- Проценты по кредитам.

Издержки предприятия разделяют на внешние издержки и внутренние.

Внешние издержки. К внешним издержкам относятся затраты на производство, которые были потрачены вне фирмы, то есть затраты внешним контрагентам. К примеру, это может быть оплата труда наёмным работником, оплата за приобретённое сырьё.

Внутренние издержки. Затраты только внутри компании, без затрат на услуги работников, которые не находятся в штате компании. Не учитываются затраты на услуги юридических лиц. Как пример внутренних издержек, можно отнести затраты на улучшения качественных характеристик определённой продукции.

Рассмотрим постоянные и переменные издержки фирмы.

Для того чтобы детально понять отличие между постоянными и переменными издержками, сравним издержки на материалы и издержки на производственное помещение.

«Виды издержек фирмы»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Естественно, и материалы, и производственное помещение – это неотъемлемая часть для производства продукции. Однако материалы будут терять свой внешний вид, превращаясь в готовую продукцию или отходы производства, а помещение будет практически неизменным со всем стоящим оборудованием.

Замечание 2

Итак, чем больше готового товара необходимо произвести, тем больше сырья потратится. Так, для производства $10$ дверей понадобится один куб леса, для $50$ дверей – пять кубов леса, а для того чтобы изготовить $100$ деревянных дверей, израсходуется десять кубов леса.

4.6 Виды издержек постоянные и переменные издержки

Теперь посмотрим на производственное помещение, — цех по изготовлению дверей. Предположим, что изначально цех строился из расчёта производимости в $100$ дверей в месяц.

Но если, например, из-за спада спроса в цеху будет производиться не $100$, а $90$ дверей в месяц, его размеры не изменятся, оборудование останется прежним и на своих местах.

Именно изменения объёмов потребления ресурсов при изменении объёмов производства и послужили к разграничению издержек на постоянные и переменные.

Определение 1

Постоянные издержки – это затраты, которые не меняются в краткосрочном периоде, при небольших увеличениях объёмов производства. К постоянным издержкам можно отнести арендную плату, расходы на обслуживание оборудования, административные затраты.

Как пример, в случае плана на увеличение производства дверей на 10%, построить новый цех и оборудование невозможно в краткосрочном периоде. То есть, увеличение производству будет достигнуто без увеличения постоянных издержек. На увеличение производства повлияет заработная плата, затраты на сырьё и электроэнергию, а это уже переменные издержки.

Определение 2

Переменные издержки – это издержки, которые можно изменить в любом краткосрочном периоде. Далее эти издержки могут расти или уменьшаться, в зависимости от объёмов производства. К переменным издержкам относится заработная плата, затраты на электричество и закупку сырья. Так, к примеру, для того чтобы увеличить объёмы производства в краткосрочном периоде, повышаются переменные издержки. Например увеличивается рабочее время персонала, тем самым повышается заработная плата, плата за электричество.

Итак, мы с Вами поняли, что издержки это сырьё, которое используется для производства товаров, продукции. Купленное сырьё, которое находится на складе фирмы, называется запасами и до момента своего применения издержками не является.

Кроме того издержки принято делить на:

Прямые и косвенные издержки

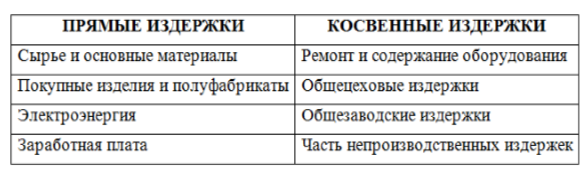

Представленная классификация издержек фирмы используется при рассмотрении вопроса о факте отнесении их на определенный вид продукции или на определенное подразделение (цех) предприятия. Как результат, издержки распределяются на прямые и косвенные.

Основным и характерным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством конкретной продукции или товара, благодаря чему с лёгкостью будут включены в себестоимость.

Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции.

Чтобы оценить себестоимость одного отдельно взятого вида продукции в общей товарной номенклатуре предприятия, косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. Это распределение носит условный характер, потому что детально такое распределение сделать невозможно вследствие комплексности и стохастичности процесса формирования совокупных издержек. Но в любом случае эта задача должна быть решена, так как, в противном случае, не получится установить себестоимость товарной позиции.

В таблице наглядно показано, какие статьи расходов можно отнести к прямым издержкам и косвенным.

Статьи затрат прямых и косвенных издержек предприятия»>

Рисунок 2. Статьи затрат прямых и косвенных издержек предприятия

Для того чтобы понять, насколько важны издержки в деятельности предприятия, напомним одну простую цель бизнеса, — это прибыль. А издержки – это непосредственно те затраты, благодаря которым достигается эта цель.

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Определение 3

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов;

- для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

Источник: spravochnick.ru

Билет 13. Понятие издержек производства, их виды. Предельные издержки.

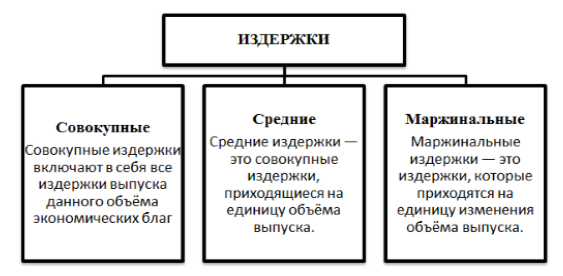

Издержки – выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием. Существует два подхода к определению издержек, в основе которых лежит разное отношение к обороту капитала.

Бухгалтерский поход – оборот капитала оценивается в прошедшем времени как состоявшийся процесс (расчет уже сложившихся издержек, подведение итогов деятельности фирмы). Экономический подход – формирование издержек, путей их оптимизации. Бухгалтерские издержки включают в себя статьи расходов, относящихся к производству: амортизация, материальные затраты, затраты на оплату труда, отчисления на социальное страхование (только явные издержки) Экономические издержки – сумма явных (бухгалтерских) и неявных (альтернативные, издержки выбора, упущенных возможностей) издержек. Включают затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы (выражаются в цене наилучшей доступной возможности). Экономические издержки включают в себя нормальную прибыль – минимальный дополнительный доход на авансированную стоимость, получение которого составляет непременное условие деятельности предприятия.

Виды издержек.

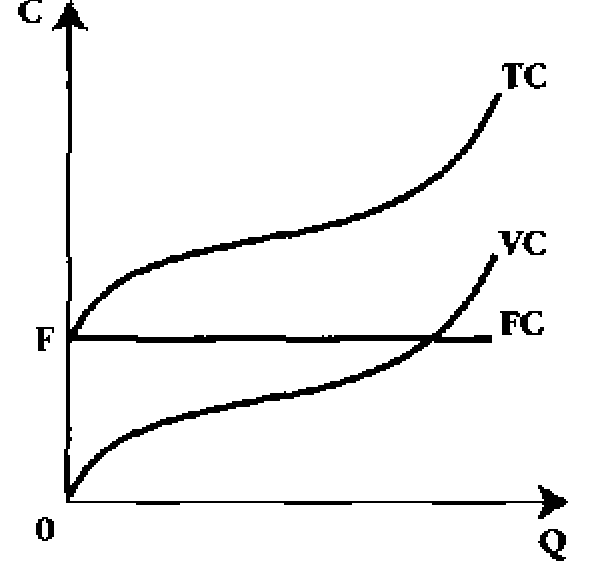

Издержки также могут быть разделены на постоянные и переменные. Это разделение отражает их зависимость от объема производства. Издержки постоянны, если их общая величина одна и та же при любом объеме выпуска продукции. Их обозначают FC. К ним относят затраты на здания, сооружения, оборудования.

Некоторая их часть выступает в форме амортизационных отчислений, то есть в FC включают амортизацию. К FC относят заработную плату персонала, страхование, затраты на рекламу и другие, не связанные с объемом производства издержки.

Переменные издержки — это такие издержки, чья общая величина изменяется пропорционально объему производства (VC). К ним относят затраты на сырье, материалы, энергию, зарплату производственных рабочих. Переменные издержки при организации производства растут, при оптимальном производстве наступает их стабилизация на низком уровне, при дальнейшем расширении производства — они вновь начинаю расти. Постоянные и переменные издержки можно суммировать, так как они однородны. В сумме они составляют общие издержки (TC).

Валовые (общие) издержки (ТС) представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. FC+VC=TC.

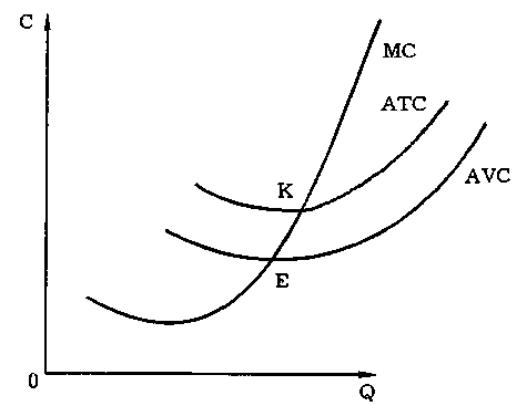

Е сли учесть фактор времени и разделить его на мгновенный, краткосрочный и долгосрочный периоды, то получится, что в мгновенном периоде все издержки постоянные (производитель не может изменить ни сами издержки ни объем производства), в долгосрочном периоде все издержки переменные (изменяются и постоянные издержки и объем производства) и только при краткосрочном периоде их можно разделить. ТС показывают, сколько потребляется ресурсов на весь объем выпущенной продукции.

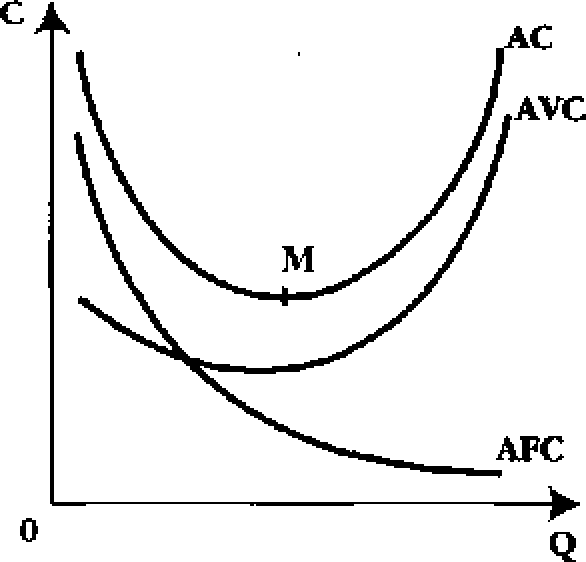

Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки.

Средние издержки равны валовым издержкам, деленным на произведенное количество товара (АС = TC/Q). Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U-образную форму Сначала средние издержки весьма высокие.

Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

Формулы средних издержек:

ATC = AFC + AVC = FC/Q + VC/Q.

Предельные издержки МС – прирост издержек, связанный с выпуском дополнительной единицы продукции. Рассчитывается как отношение прироста переменных издержек к приросту объема производства.

- Когда МС < АС, кривая средних издержек идет вниз’ производство каждой новой единицы продукции уменьшает средние издержки;

- когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

- когда АС = mm, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального.

Источник: studfile.net

Издержки фирмы: бухгалтерские, экономические, альтернативные, предельные

В статье описаны различные виды издержек производства, их структура и особенности расчета. Также статья описывает способы калькуляции для разных типов издержек.

Определение издержек производства и их основные виды

Любой вид коммерческой деятельности требует определенных затрат на свою организацию и функционирование. Издержки являются основным индикатором эффективности оптимальности использования различных видов ресурсов.

Издержки производства — это расходы на выпуск, доставку и хранение продукции. Их сумма зависит от объема потребления материалов и ресурсов, и их рыночной стоимости. При этом следует учитывать, что финансовые возможности обеспечения издержек находятся в строго определенных рамках, и чтобы увеличить один вид расходов, приходится урезать или отказываться от других.

Экономическое значение показателя заключается в том, что объемы выпуска продукции напрямую зависят от количества и стоимости используемых сырья и материалов, а также прочих факторов обеспечения бизнеса.

Основная задача учета издержек – это формирование себестоимости товара или услуги, которая является разницей между всеми затратами на выпуск, доставку и продажу и полученным доходом от продажи.

В экономической теории выделяют следующие виды издержек производства:

- По методу оценки расходов

- экономические (внешние и внутренние);

- бухгалтерские (прямые и косвенные).

- По отношению к объемам выпуска

- постоянные (начальные, остаточные, средние);

- переменные (средние);

- валовые (средние и предельные).

Анализы и расчеты издержек – важный аспект составления инвестиционных проектов, без грамотной проработки которого невозможно корректно рассчитать рентабельность и показатели прибыльности. Для получения желаемого результата, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты важных экономических и финансовых показателей. В качестве альтернативы вы можете заказать индивидуальный бизнес-план «под ключ», в котором будет учтена основная часть особенностей и нюансов, характерных для конкретной сферы бизнеса вашей компании.

Альтернативные или неявные издержки

Альтернативные издержки относятся к неявным внутренним расходам, то есть по сути – это неиспользованные ресурсы и потери, которые получила компания, выбрав одно стратегическое или тактическое направление развития вместо другого.

Также под альтернативными издержками понимают потери в результате неиспользования возможностей, когда происходит отказ от одного варианта развития, выпуска товара или оказываемой услуги, в пользу другого — альтернативного. Название хорошо передает суть – предприниматель всегда стоит перед несколькими вариантами развития бизнеса, и именно выбор менее эффективного направления из имеющихся приводит к росту альтернативных издержек.

Именно проблема выбора является ключевой во всех стратегических процессах планирования бизнеса, так как для развития существует большое количество возможностей, и эта многовариантность заставляет выбирать, так как ресурсов на разработку всех направлений не хватит ни одной, даже самой успешной компании. Основной принцип планирования альтернативных издержек – это адекватная оценка последствий отказа от того или иного варианта развития бизнеса, выраженная в сумме потерянной выручки или упущенных возможностей. И именно неверный выбор и полученные альтернативные виды потерь могут свести на нет всю эффективно построенную стратегию развития предприятия. Но существует т другой вариант – предвидение и грамотное прогнозирование перспектив позволяет превратить альтернативные или неявные расходы в источники формирования дополнительной прибыли.

Неявные издержки возникают только в собственных ресурсах компании, к которым могут относится земельный участок, финансовый капитал, уровень компетенции и трудовые ресурсы. На этом основана квалификация, содержащая перечень наиболее часто встречающихся видов альтернативных или неявных издержек:

- упущенный личный доход, когда открытие своего дела приносить меньше прибыли, чем работа по найму в рамках другой компании;

- не начисленные проценты от вложений личных накоплений, когда бизнесмен вкладывает собственные деньги в бизнес, а полученная прибыль меньше, чем доходы, которые он мог бы иметь от наличия депозитных счетов в банке;

- недополученные арендные платежи, когда альтернативным вариантом была сдача имеющихся зданий и помещений в аренду, а не занятие под собственную компанию;

- нереализованные предпринимательские способности – выбранное направление деятельности приносит меньше прибыли, чем если бы проект был реализован в другой сфере или отрасли (большая прибыль еще называется нормальной).

Экономические и бухгалтерские издержки

К бухгалтерским издержкам относятся расходы компании, направленные на приобретение необходимых ресурсов для обеспечения производственных процессов. То есть, это реальные фактические расходы, возникающие при работе с подрядчиками и поставщиками.

Виды бухгалтерских издержек:

- прямые — затраты, отнесенные непосредственно на выпуск продукции (сырье, материалы и полуфабрикаты, энергоресурсы и топливо, фонд оплаты труда);

- косвенные — прочие виды расходов и расчетов, без которых текущая деятельность компании невозможна (накладные и представительские расходы, амортизационные отчисления, заработная плата менеджмента, проценты за пользование кредитными и прочими видами заемных средств)

Экономические издержки — это совокупные хозяйственные расходы, которые возникли в процессе осуществления технологического цикла. В них входят только те ресурсы и материалы, для которых не существует рыночного оборота, но их используют для выпуска продукции или оказания услуг.

Виды экономических издержек:

Внутренние — подразумевают использование собственных ресурсов и ценностей в технологическом цикле (недополученная заработная плата, рентный доход, проценты от выдачи кредитов, неиспользованный потенциал, выраженный недополученной прибыли);

Внешние — расходы на покупку ресурсов, которые требуются в рамках организационной деятельности (вознаграждение работников, расчеты с поставщиками сырья и материалов и прочие виды расходов).

Таким образом, в целях определения экономических издержек, используются внутренние и внешние источники затрат – то есть все расходы, а для целей расчета бухгалтерских издержек используются только статьи внутренних затрат.

Кстати, издержки и затраты не идентичные понятия. В статье Прямые и косвенные затраты: что в себя включают, учет и анализ есть вся необходимая информация об этих показателях.

Постоянные и переменные издержки

Постоянные издержки — это не изменяющиеся в краткосрочной перспективе и формирующиеся под влиянием постоянно действующих факторов. Допустим, компания обладает определенным оборудованием, техническое обслуживание которого оплачивается ежемесячно, вне зависимости от того, используется ли оно в технологическом цикле выпуска продукции. Предотвратить образование постоянных издержек невозможно даже в условиях отсутствия заказов или спроса, так как без оплаты технического обслуживания, аренды зданий и сооружений, заработной платы и коммунальных услуг, дальнейшая деятельность компании станет нереализуемой. Даже если прибыль отрицательная, постоянные издержки должны полностью оплачиваться за счет резервных фондов или собственных средств владельца бизнеса.

Основные виды постоянных издержек:

- аренда;

- заработная плата;

- амортизация;

- коммунальные платежи и пр. постоянные расходы.

Переменные издержки напрямую зависят от того, какой объем продукции выпускается, или какой объем услуг оказывается. Связь очевидна – больше товаров и услуг – больше ресурсов для их обеспечения.

Основные статьи переменных издержек:

- сырье, материалы и компоненты;

- заработная плата производственных сотрудников;

- налоги и сборы, зависящие от объемов реализации и прибыли;

- прочие виды переменных издержек.

И постоянные и переменные издержки изменяются при увеличении объемов выпуска товаров и оказания услуг, но их динамика не одинакова. Тем роста переменных издержек параллелен динамике производства, а для постоянных — линейная зависимость отсутствует.

Предельные и трансакционные издержки

Предельные издержки характеризуют затраты на выпуск дополнительных товаров и услуг или зависимость динамики затрат от роста объемов производства. Эта зависимость от выпуска товаров определятся тем, что рост объемов предельного продукта снижает предельные издержки, а недопроизводство наоборот, повышает их. Она выражается следующим образом: при увеличении предельного продукта уменьшаются предельные издержки, при падении продукта издержки, напротив, увеличиваются.

Показатель является важным экономическим индикатором, который определяет границы развития производства и позволяет найти точку, в которой объем выпускаемой продукции обеспечивает максимальную прибыльность компании.

- Равномерная динамика предельных издержек, соответствующая темпам роста выпуска, говорит о том, что издержки на единицу товара постоянны и мало зависят от количества изготавливаемой продукции;

- Динамика роста затрат на единицу товара превышает темпы роста объемов выпуска, значит каждая новая единица продукции стоит дороже предыдущей, и наращивать объемы нецелесообразно.

- Обратная ситуация, когда расходы на единицу продукции уменьшаются, при росте темпов выпуска, говорит о том, что расходы на сырье и материалы падают, и есть возможность увеличивать темпы изготовления товаров при снижении их себестоимости.

Трансакционные издержки – косвенные расходы на поиск информации, сопровождение сделок и достижение договоренностей, необходимых для нормального функционирования бизнеса.

Основные виды трансакционные издержек:

- поиск информации (о финансовом состоянии контрагентов, выгодных условий, поиск и анализ коммерческих предложений);

- заключение договоров и контрактов (услуги агентов и посредников, представительские расходы);

- изучение свойств товаров поставщиков (оценка соответствия заявленным характеристикам и степени полезности потребительских свойств);

- спецификация и защита прав собственности (охрана, адвокаты и прочие услуги)

- обман и сокрытие информации партнерами (нарушение условий договора, поставки оборудования и материалов, не соответствующих требованиям контракта, утаивание важной коммерческой информации и пр.);

- прочие трансакционные издержки.

Расчет финансовых показателей осуществляется в любом бизнес-плане, в том числе и затрат. Например, бизнес-план в сфере общепита кафе или кафетерия также содержит расчет необходимых показателей, которые помогут вам оценить целесообразность развития проекта.

Предельные и трансакционные издержки – важные индикаторы успешности бизнеса, и их учет позволит стать первым среди равным, в плане работы с затратами и рентабельностью. Для получения грамотного инвестиционного проекта, скачайте у нас на сайте полноценный структурированный бизнес-план, с качественными расчетами основных параметров финансов и экономики компании, что позволит привлечь потенциальных инвесторов и занять достойную долю рынка. Также вы можете заказать индивидуальный бизнес-план «под ключ», в котором мы учтем еще больше особенностей и тонких моментов организации предпринимательской деятельности в выбранной отрасли.

Источник: plan-pro.ru