Контроль — это постоянный процесс, обеспечивающий достижение целей организации путем своевременного обнаружения возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем и изменений внешней среды.

Благодаря контролю организация имеет возможность устранять помехи на пути выполнения плановых заданий, поэтому контроль можно определить как процесс, при помощи которого организация обеспечивает достижение своих целей. Вместе с тем контроль позволяет определить, какая деятельность на пути достижения цели была наиболее эффективна.

Контроль способствует укреплению дисциплины и соблюдению законности. Благодаря ему обеспечивается единство решений и их исполнение, достижение поставленных задач, а также предупреждаются ошибки и недоработки.

Главный смысл контроля заключается в создании гарантий выполнения планов и в повышении эффективности управленческого процесса.

Имея большой диапазон воздействия на организацию, контроль не должен офаничиваться только рамками деятельности контрольных органов. Он входит в обязанности руководителя любого ранга.

Виды и типы контроля. (Основы менеджмента)

Объектами контроля выступают предприятия, организации.

Предметами контроля являются процессы, проходящие в организации, или ее элементы. Контролируют производственный процесс, нормы расходования материальных и финансовых средств, осуществляют технический и технологический контроль, контроль качества продукции и т.д.

Субъектами контроля могут выступать менеджеры фирмы, отделы технического контроля, государственные органы.

Главные инструменты выполнения функции контроля — наблюдение, проверка всех сторон деятельности, учет и анализ. Например, на производстве контроль может осуществляться в виде наблюдения с использованием различных контрольно-измерительных приборов. Для контроля за денежными средствами применяют финансовые и бухгалтерские документы. Своих подчиненных менеджер может контролировать в форме письменных отчетов о работе или посредством проведения регулярных совещаний и обсуждения проблем, возникающих в фирме или у отдельных работников.

Учет — это сбор, регистрация и обобщение всей информации, необходимой руководству компании для принятия управленческих решений. Учет является информационной базой контроля.

Выполняя свои задачи, учет не может обойтись без контроля качества хозяйственных процессов. В противном случае было бы не выполнено основное требование, предъявляемое к учету,— его достоверность. Поэтому учет включает отдельные контрольные функции.

Виды контроля

Контроль можно классифицировать по следующим признакам.

- по стадии производственного процесса различают: входной, операционный контроль, контроль готовой продукции, транспортирования и хранения;

- в зависимости от субъекта контроля выделяют самоконтроль; контроль, выполняемый менеджером, контрольным мастером, отделом технического контроля (ОТК); инспекционный контроль; государственный; международный контроль;

- по степени охвата объекта контролем: сплошной и выборочный контроль;

- по режиму контроля: усиленный контроль и нормальный контроль;

- по степени механизации: ручной, механизированный, автоматизированный, автоматический контроль;

- по способу получения и обработки информации: регистрационный, статистический, расчетно-аналитический;

- по периодичности выполнения контрольных операций: непрерывный и периодический;

- по времени контроля: предварительный, текущий, заключительный контроль.

Предварительный контроль осуществляется до фактического начала работы. Это входной контроль всех видов ресурсов, его цель — обеспечение необходимых условий для бесперебойной и качественной работы организации.

Виды контроля

Планирование и создание организационной структуры позволяют осуществить предварительный контроль. Строгое соблюдение правил и процедур при выработке планов, четкое написание должностных инструкций, эффективное доведение формулировки целей до подчиненных — все это увеличивает вероятность того, что планы будут реализованы, а структура будет работать так, как задумано.

Предварительный контроль используется по отношению к человеческим, материальным и финансовым ресурсам.

В отношении материальных ресурсов вырабатываются стандарты допустимого качества материалов: поступающие материалы проверяют на соответствие этим стандартам; тщательно выбираются поставщики для заключения договоров, устанавливаются минимальные размеры запасов для обеспечения бесперебойной деятельности организации.

Средством предварительного контроля финансовых ресурсов является финансовый план. Он дает ответ на вопрос: когда, сколько и каких средств (наличных, безналичных) потребуется организации, а также устанавливает предельные значения затрат по каждому структурному подразделению. В области человеческих ресурсов для осуществления эффективного отбора персонала анализируются деловые и профессиональные знания и навыки, необходимые для выполнения тех или иных должностных обязанностей, устанавливается минимально допустимый уровень образования или стаж работы в данной области. При приеме на работу с кандидатом проводится собеседование, выявляется, насколько его характеристики соответствуют необходимым требованиям. Сформулировать такие требования помогают внутрифирменные профессиональные стандарты специалистов.

Текущий контроль осуществляется непосредственно на стадии хозяйственного процесса. Его цель — совершенствование деятельности, координация для движения к цели. Чаще всего объектом текущего контроля являются подчиненные, а субъектом — их начальники. Задача этого вида контроля — своевременно выявить и по возможности устранить отклонения, возникающие в ходе работы, от заданных параметров.

Текущий контроль осуществляется на основе обратной связи, представляющей собой получение данных о ходе процессов. Этот вид контроля позволяет руководству выявить непредвиденные проблемы и скорректировать свою деятельность и деятельность подчиненных так, чтобы избежать отклонений от наиболее эффективного пути к достижению цели. Таким образом, текущий контроль дает возможность своевременно реагировать на меняющиеся внутренние и внешние факторы.

Заключительный контроль осуществляется после выполнения работы. Это контроль итогов, его цели — формирование мотивационных вознаграждений, корректировка поведения руководителя, принимаемых решений, а также формирование планов на будущее на основе анализа полученных результатов.

Источник: studfile.net

Формы, виды и основные методы финансового контроля

Методы финансового контроля, а также его виды и формы представлены в довольно широком спектре разновидностей. Изучим те, которые используются чаще всего.

- Основные подходы к классификации видов, форм и методов финансового контроля

- Формы финансового контроля: предварительный, текущий, последующий

- Классификация видов контроля по срокам

- Классификация видов контроля по субъектам

- Субъекты финансового контроля: органы власти

- Субъекты финансового контроля: банки, аудиторы

- Субъекты финансового контроля: вышестоящие структуры, общественники

- Субъекты финансового контроля: внутрикорпоративные и внутриведомственные структуры

- Классификация видов контроля: направления проверок

- Методы финансового контроля: документальная проверка

- Методы финансового контроля: фактическая проверка

- Методы финансового контроля: проверка компетентности

Основные подходы к классификации видов, форм и методов финансового контроля

Финансовый контроль — это совокупность мероприятий компетентных экономических субъектов, которые связаны с проверкой и анализом элементов финансовой инфраструктуры, управления и отчетности в той или иной организации. Рассмотрим их сущность подробнее.

Форма финансового контроля — признак, отражающий способ осуществления тем или иным субъектом контроля своих действий. Современные российские эксперты выделяют 3 ключевые формы финансового контроля:

- предварительный;

- текущий;

- последующий.

Вид финансового контроля — признак, позволяющий отнести соответствующие контрольные мероприятия к той или иной категории. Актуальные теоретические концепции предполагают классификацию видов финансового контроля по следующим базовым основаниям:

- субъект контроля;

- направление контроля;

- сроки выполнения.

Таким образом, фактически соответствующие виды и формы финансового контроля можно рассматривать как сходные признаки. Применение данной аналогии прослеживается во многих публикациях российских экспертов.

Метод финансового контроля — это признак, отражающий специфику конкретного инструмента осуществления проверок, задействуемого субъектом финансового контроля. Выделяют 3 основные категории:

- методы, которые связаны с проверкой документов;

- методы, которые связаны с проверкой содержания деятельности фирмы;

- методы, которые связаны с проверкой компетенций.

Изучим подробнее ключевые признаки финансового контроля — виды, формы и методы — в соотнесении с отмеченными основаниями для их классификации.

Формы финансового контроля: предварительный, текущий, последующий

Итак, есть 3 основные формы контрольной деятельности — предварительный, текущий, а также последующий финансовый контроль.

Предварительный контроль предполагает осуществление субъектом контрольных действий еще до того, как проверяемая организация реализует некие юридически значимые мероприятия. Например, расходование бюджетных средств по тем или иным статьям, если речь идет о государственной или муниципальной организации, либо инвестирование нераспределенной прибыли, если рассматривать деятельность коммерческих фирм.

Предварительный контроль предполагает проверку готовности соответствующих организаций к проведению финансового мероприятия. Проверяющий должен удостовериться в законности мероприятия, а также в том, что его проведение удовлетворяет интересам аффилированных лиц (инвесторов, вышестоящих менеджеров, государства, муниципалитета). Предварительный контроль позволяет выявить недоработки, допущенные организацией в части подготовки документов, необходимых для реализации того или иного мероприятия.

Текущий контроль предполагает проверку содержания финансовых мероприятий непосредственно в период их осуществления. Обычно подобные действия связаны с проверкой оправдательных документов, сопровождающих сделки, либо, например, мониторингом качества работы ответственных подразделений — бухгалтерии, финансовых отделов, склада, логистических служб, от которых зависит успешность решения задач, связанных с управлением финансами организации.

Последующий контроль — совокупность действий субъекта контроля, предполагающая проверку финансовых мероприятий, которые уже реализованы компанией. Он помогает выявить несоответствие результатов данных мероприятий закону, определить обоснованность тех или иных финансовых операций, сформировать рекомендации, направленные на улучшение реализации в будущем подобных мероприятий.

Классификация видов контроля по срокам

Изучим теперь сущность различных видов финансового контроля в рамках классификации, рассмотренной выше. Первое ее основание, которое мы исследуем, — сроки выполнения контроля. Таковые могут соответствовать оперативным, плановым, внеплановым проверкам.

Оперативные финансовые проверки отличаются, прежде всего, непродолжительностью, а также в достаточной мере высокой частотой проведения. Они могут осуществляться субъектом контроля раз в неделю либо ежемесячно.

Плановые проверки, в свою очередь, считаются более длительными. Проводятся они обычно не так часто — раз в год, полугодие, иногда — раз в несколько лет. Проверяемая организация, как правило, имеет достаточно времени, чтобы подготовиться к плановому финансовому контролю.

Оперативные и плановые проверки имеют общий признак — наличие графика осуществления субъектами финансового контроля проверок. Даже если проверки проводятся очень часто, например, еженедельно, то руководство фирмы, как правило, заранее знает конкретное время визита проверяющих, а также то, что они будут изучать.

В свою очередь внеплановые проверки могут осуществляться без предупреждения, проводиться вне привязки к какому-либо графику и с любой частотой. Информация о том, чем будут заниматься проверяющие, а также о том, какие документы они могут запрашивать, непосредственно до проведения внепланового контроля может быть закрыта для проверяемых организаций.

Классификация видов контроля по субъектам

Спектр возможных субъектов финансового контроля весьма широкий. Современные российские эксперты определяют следующие основные группы:

- органы исполнительной власти (не связанные с правоохранительными структурами);

- органы законодательной власти;

- банки;

- правоохранительные структуры;

- аудиторы;

- вышестоящие организации;

- общественные организации;

- внутрикорпоративные и ведомственные структуры.

Изучим их специфику подробнее.

Субъекты финансового контроля: органы власти

Органы исполнительной власти, которые чаще всего становятся субъектами контроля, — это Минфин, Федеральная служба по финансовому мониторингу, ФНС, ФТС, государственные внебюджетные фонды, Федеральное казначейство, а также структуры, подчиняющиеся им по вертикали в регионах.

Можно отметить, что компетентное ведомство часто предопределяет конкретное наименование того или иного вида контроля. Например, ФНС проводит налоговый контроль, ФТС — таможенный.

Подробнее о налоговых проверках читайте в статье «Налоговая проверка — что это такое и каков порядок?».

Что касается органов законодательной власти, финансовый контроль чаще всего осуществляет Счетная палата, формируемая при участии обоих палат парламента РФ — Госдумы и Совета Федерации. В субъектах РФ также формируются счетные палаты — при участии региональных парламентов.

Правоохранительные структуры, которые могут применять финансовый контроль, — МВД, ФСБ, Генеральная прокуратура. Данные ведомства также функционируют централизованно — федеральным структурам подчиняются региональные.

Субъекты финансового контроля: банки, аудиторы

Субъектом финансового контроля может быть как ЦБ, так и коммерческие кредитные учреждения. При этом вторые в аспекте проведения основных финансовых мероприятий подотчетны ЦБ.

Аудиторы могут быть внешними и внутренними (или ведомственными). Первые, как правило, осуществляют финансовый контроль на коммерческой основе, как услугу. При этом результаты подобных проверок обычно предоставляются для какого-либо внешнего субъекта, например, инвестора или банка.

Внутренний аудит — подвид внутрикорпоративного или ведомственного финансового контроля. Его результаты обычно используются в пределах конкретной организации. Чаще всего он реализуется внутренними службами компании. Но иногда фирмы обращаются и к внешним аудиторам, предоставляющим услуги в форме аутсорсинга.

Субъекты финансового контроля: вышестоящие структуры, общественники

Финансовый контроль может быть инициирован и проведен учреждением, которому подотчетна фирма или бюджетная организация, — холдингом, центральным офисом, главным управлением, центральным аппаратом и т. д.

Вполне возможно инициирование процедур финансового контроля общественными объединениями. При этом таковые могут являться как самостоятельными субъектами проверок (если в их составе есть компетентные сотрудники, способные проводить соответствующий контроль), так и направлять обращения в адрес иных субъектов контроля, работа которых каким-либо образом связана с организацией, на которую обратили внимание общественники.

Субъекты финансового контроля: внутрикорпоративные и внутриведомственные структуры

Работа внутрикорпоративных или внутриведомственных субъектов финансового контроля (ими могут быть службы и отделы финансового анализа или же структуры для проведения внутреннего аудита) характеризуется, как правило, существенно более узкой направленностью в сравнении с теми действиями, которые могут осуществлять структуры, рассмотренные выше.

Классификация видов контроля: направления проверок

Еще одно основание для классификации видов финансового контроля, которое выделяют российские исследователи — направление проверок. Оно представлено 3 основными категориями:

- ревизии документооборота;

- технические проверки;

- проверки отчетности.

Что касается первого направления финансового контроля, проверяющие в данном случае чаще всего исследуют юридически значимые источники, на основании которых организация принимает те или иные решения по управлению капиталом.

В техническом аспекте может проверяться инфраструктура, задействуемая для реализации юридически значимых действий, например, тех, что связаны с подписанием банковских и иных документов с помощью ЭЦП. Данное направление проверок в ряде аспектов может быть связано с ревизионными мероприятиями, например, если требуется установить, соответствует ли ПО для электронных ключей требованиям законодательства.

Третье направление проверок предполагает изучение проверяющей структурой документов, имеющих отношение к бухгалтерской, налоговой и управленческой отчетности. Это могут быть первичные документы, унифицированные формы, бланки, внутрикорпоративные источники, выписки.

Методы финансового контроля: документальная проверка

Данная группа методов — ключевая с точки зрения проведения ревизий документооборота, о которых мы рассказали выше. По мнению многих экспертов, рассматриваемая группа методов финансового контроля — основная, наиболее востребованная проверяющимис точки зрения решения поставленных перед ними задач.

Методы, относящиеся к рассматриваемой группе, предусматривают:

- изучение документов на предмет корректности реквизитов — предполагает сверку таковых с перечнем критериев, установленных законодательно либо на уровне локального НПА для конкретного вида деловых бумаг;

- изучение содержания документов на предмет смысловой корректности, арифметической точности — бывает, что даже при соблюдении реквизитов документ может быть составлен некорректно в силу отсутствия в нём смысловой логики, например, если декларация по налогу за 2-й квартал подписана в феврале; могут встречаться и арифметические ошибки, например, если в бухгалтерском балансе сумма показателей по строкам 1110–1190 не равна цифре в строке 1100;

- исследование документов на предмет подлинности — подлинность документа может быть не признана, если при проверке выяснится, что он подписан факсимиле, или же если его внешний вид явно не похож на аналогичные источники, напечатанные примерно в то же время и в том же подразделении — это может свидетельствовать о том, что документ подделан;

- изучение содержания документов на предмет соответствия законам и нормам — метод, близкий к первому в перечне, но более глубокий; он предполагает исследование не только реквизитов, но и положений источника.

- сравнительный анализ источников — один из методов, позволяющих выявить подделки, а также, если это необходимо, оценить качество ведения документации предприятием: сравниваемым источником может быть некий эталонный образец, полностью соответствующий требованиям по заполнению;

- проверка комплектности документов — многие источники имеют юридическую силу только в случае дополнения иными документами, например, авансовый отчет действителен только в комплекте с подтверждающими документами — чеками, квитанциями, БСО.

Методы финансового контроля: фактическая проверка

Методы финансового контроля, относящиеся к рассматриваемой группе, могут включать:

- проверку качества инфраструктуры предприятия;

- проведение замеров, тестов;

- инвентаризацию.

Что касается первого пункта — инфраструктура, которой располагает предприятие, может проверяться на предмет соответствия нормам СанПиНа, экологического законодательства, различных ГОСТов, внутрикорпоративным нормам.

Замеры и тесты могут помочь проверяющим при поиске недостатков выпускаемых предприятием товаров, с выявлением несоответствия помещений требованиям законов в части обеспечения безопасности труда, а если речь идет о внутренней проверке — выявлением слабых мест в организации производства.

Инвентаризация — дополняющий метод, предназначенный для выявления недостатков в комплектности тех или иных элементов. Как с точки зрения объективных потребностей бизнеса, так и в контексте соответствия заявленных в отчетности объемов производственных фондов фактическим.

Методы финансового контроля: проверка компетентности

Проверка системы компетенций предполагает работу главным образом в направлении кадрового менеджмента. Проверяющие, задействующие рассматриваемую группу методов, взаимодействуют с сотрудниками, отвечающими за управление финансами предприятия, и выясняют, насколько их уровень опыта и навыков позволяет решать поставленные задачи.

Данные методы финансового контроля могут быть представлены тестированием, интервьюированием, проведением фокус-групп, мониторингом производственных возможностей работников, проведением опросов, изучением личных карточек сотрудников, профилей в соцсетях, в ряде случаев — выходом на контакт с предыдущими работодателями или образовательными учреждениями, в которых учились работники фирмы.

Источник: nalog-nalog.ru

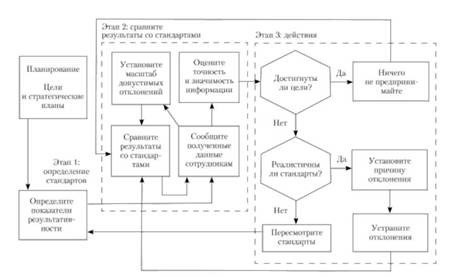

Типы контроля

Контроль – это важный элемент процесса управления. Невозможно рассматривать в отрыве от контроля ни создание организационных структур, ни планирование, ни мотивацию. Все они – неотъемлемые части общей системы организационного контроля. Можно выделить три основных типа контроля: предварительный, текущий и заключительный.

В зависимости от формы осуществления все данные типы будут иметь одну и ту же цель: поспособствовать тому, чтобы все полученные результаты были максимально приближены к тем, которые требуются. Их различие лишь во времени осуществления (рис.1).

Рисунок 1 — Время применения основных типов контроля

Предварительный контроль

Самые важные типы организационного контроля могут происходить в рамках других управленческих функций.

Так, важная задача в системе контроля – это установление показателей результативности. Могут возникнуть проблемы в их установлении в отношении ряда целей, которые сложно отобразить количественно, к примеру: научно-исследовательская деятельность организации, этика и социальная ответственность, организационные цели.

В случае если нельзя использовать прямые количественные оценки, то можно применить косвенные показатели. К примеру, для того, чтобы оценить уровень удовлетворенности работой, можно использовать критерий текучести кадров. Однако, при этом важно иметь в виду, что на косвенные показатели также способны оказать влияние различные переменные, которые не связаны с оцениваемой областью. В частности, низкие показатели по текучести кадров могут быть взаимосвязаны со страхом сотрудников искать другую работу в данное время, а не с высокой удовлетворенностью их потребностей.

В то же время, отсутствие возможность отобразить показатель результативности в количественной форме не является оправданием для отсутствия стандартов контроля в какой-либо сфере.

Этап 2. Сравнение реальных результатов и стандартов.

На данном этапе менеджер определяет, насколько полученные результаты соответствуют заявленным и принимает решение – допустимы ли отклонения от стандарта или же они являются относительно безопасными. Для этого на данном этапе устанавливают масштаб отклонений, а также измеряют полученные результаты, передают информацию и оценивают ее.

Масштаб отклонений наглядно демонстрирует, насколько реальные результаты будут отклоняться от запланированных. Для того, чтобы повысить экономическую эффективность системы контроля, используют управление по отклонениям или принцип исключений. В соответствии с ним система контроля приводится в действие лишь при возникновении сильных отклонений от стандарта.

Измерение результатов, которое позволяет оценить их соответствие стандартам – это самая проблемная и дорогостоящая часть контроля. Благодаря новым компьютерным программам контрольные измерения стали более оперативными, точными и дешевыми.

Систему контроля можно сделать эффективной лишь в той ситуации, когда персонал обладает точными и своевременными сведениями о стандартах и о результатах своей деятельности, которые позволяют принимать решения и предпринимать все требуемые действия. На последней фазе данного этапа важно оценить полученную информацию о фактических результатах. В то же время, в большинстве случаев менеджеры оценивают важность информации и соответствие фактических и запланированных результатов на основании ранее установленного масштаба отклонений. Однако зачастую это приходится делать субъективно, исходя лишь из своего опыта. При этом важно учитывать риск и другие факторы, которые могут повлиять на решение о необходимости принятия определенных действий.

Этап 3. Выбор подходящих действий

На этом этапе выбирают один из трех вариантов – не предпринимать ничего, устранить отклонение, пересмотреть стандарты.

Поведенческие аспекты контроля

Во время разработки процедуры контроля менеджер должен учитывать поведение людей, являющихся важным элементом контроля. Следовательно, необходимо принимать во внимание следующее:

- Систему контроля важно проектировать при учете эффекта поведения, ориентированного на контроль. В другом случае сотрудники будут ориентированы на то, чтобы хорошо выглядеть при проведении контрольных измерений, а не на то, чтобы достичь целей, поставленных организацией. Поведение, которое ориентировано на контроль заключается в том, что сотрудники стараются делать то, что начальство хочет от них увидеть в той области, где проводится контрольное измерение, и при этом будут пренебрегать теми областями, в которых нет таких измерений;

- Во время планирования работ исполнители могут дать организации недостоверную информацию (может быть переоценен объем необходимых ресурсов и недооценен объем всех возникающих доходов и т.д.);

- Нужно устанавливать осмысленные стандарты контроля, которые будут восприниматься сотрудниками;

- Необходимо устанавливать двустороннее общение по вопросам системы контроля;

- Важно устанавливать достижимые и одновременно с этим жесткие стандарты;

- Сотрудники должны получать вознаграждение за достижение стандарта.

Источник: zaochnik-com.com