Рассмотрены современные теоретико-методические подходы и инструментарий оценки результативности финансовой деятельности малых предприятий. Конкретизировано понятие «результативность финансовой деятельности малого предприятия». Выделены наиболее существенные черты оценки результативности финансовой деятельности малых предприятий.

Проведен анализ известных методик, используемых для оценки результативности финансовой деятельности крупных и средних предприятий, который позволил систематизировать наиболее важные аспекты и инструментарий такой оценки для использования в малых предприятиях. Сформирован инструментарий для оценки результативности финансовой деятельности малых предприятий. Разработанный инструментарий по оценке результативности финансовой деятельности малых предприятий предполагает оценку деятельности предприятия по таким группам показателей как менеджмент и персонал, рынок, клиенты, финансы, бизнес-процессы и перспективы. Часть предлагаемых групп и показателей основана на моделях сбалансированных систем показателей Л. Мейсела, Х. Рамперсада, Д. Нортона и Н. Каплана, другая часть показателей предложена на основе опыта оценки результативности деятельности малого предприятия.

инструментарий оценки

малое предприятие

результативность

финансовая деятельность

финансовый менеджмент

финансовые показатели

1. Абрамова А.В. Управление прибылью предприятия на основе оптимального взаимодействия эффектов операционного и финансового левериджа / А.В. Абрамова, М.А. Федотова // В мире научных открытий: материалы II Всероссийской студенческой научной конференции. – Ульяновск: УГСХА, 2013. – С. 5-7.

2. Волков А.Э. Факторные модели управления прибылью компании / А.Э. Волков, В.А. Волков //Управление экономическими системами: электронный научный журнал. – 2011. — №35. – С.1-18.

3. Лысов И.А. Методология управления финансовыми результатами предприятия / И.А. Лысов, Н.В. Колачева // Вестник НГИЭИ. – 2015. — №1 (44). – С.54-60.

4. Оськина Ю.Н. Обзор методик анализа финансовых результатов / Ю.Н. Оськина, Е.А. Баева // Социально экономические явления и процессы. – 2013. — №4(050). – С. 126-130.

5. Скороб Н.С. Прибыль коммерческого предприятия: виды и факторы, оказывающие влияние на нее / Н.С. Скороб, Е.В. Сенченко //Стратегия устойчивого развития регионов России. – 2015. — №28. – С.24-35.

6. Терещенко Н.В. Оценка результативности должна быть результативной / Н.В. Терещенко, Н.С. Яшин // Методы менеджмента качества. — 2006. — №4. – С. 17.

7.Чернявская Н.В. Роль и значение прибыли для хозяйствующих субъектов в современных экономических условиях / Н.В. Чернявская, Н.В. Кащук // Экономика и современный менеджмент: теория и практика. – 2015. — №10-11-1 (53). – С.40-45.

8. О внесении изменений в отдельные законодательные акты РФ по вопросам развития малого и среднего предпринимательства в Российской Федерации: федеральный закон от 19.06.2015 №156-ФЗ. – Консультант: http://www.consultant.ru/cons/cgi/online.cgi?req=docn=191561rnd=224476.5881177745381911

Стоимость малого бизнеса. Оценка стоимости малого бизнеса. Как создать малый бизнес с нуля.

В связи с тем, что деятельность малых предприятий в первую очередь определена меньшим объемом сделок, то в первую очередь определяем, какими инструментами пользуются при оценке результативности финансовой деятельности крупных компаний.

Рыночная оценка бизнеса: стоимость услуг, подходы к оценке

Целевой подход в контексте понятия результативности предполагает контроль достижения целей и корректировку выявленных отклонений (рис. 1).

Рисунок 1 – Сущность результативности управления предприятием [4]

Следовательно, понятие результативности управления предприятием имеет ряд характеристик – достаточность, вариативность, измеримость, возможность сравнения. Последние наиболее часто рассматриваются в таких областях экономики и менеджмента как планирование на предприятии, контроллинг и управленческий учет, а также управление качеством.

Оценка результативности финансовой деятельности малых предприятий имеет свои особенности по сравнению с оценкой в крупных компаниях и достаточно часто ее вообще не проводят. Это связано в первую очередь с тем, что обычно затраты на такого рода аналитические исследования превосходят уровень доходов малого предприятия. При этом важно понимать, что необходимость оценки результативности малых предприятий определяется высоким уровнем конкуренции малого бизнеса.

Для того, чтобы грамотно разработать инструментарий оценки финансовой деятельности в первую очередь определимся с понятием инструментария.

Инструментарий оценки результативности представляет собой совокупность средств и методов, используемых для оценки результатов деятельности компании. Обычно инструментарий представляет собой не только непосредственную методику, но и модель проведения диагностики, а также систему оценки.

В условиях современной рыночной экономики деятельность любой организации включает в себя постоянный систематический анализ и оценку результативности финансовой деятельности предприятия, как в России, так и за рубежом. Существуют различные общеизвестные модели управления эффективностью предприятия, такие как:

- модель сбалансированной системы показателей Лоренца Мейсела;

- Balanced Scorecard System, BSC (система сбалансированных показателей) Д. Нортона и Р. Каплана;

- универсальная система показателей (TPS) Х. Рамперсада;

- Economic Value Add (добавленная экономическая стоимость);

- пирамида эффективности К. МакНейра, Р. Ланча и К. Кросса;

- ЕP2M (Effective Progress and Performance Measurement) Кристофера Адамса и Питера Робертса.

Для малых предприятий из представленных моделей сложно использование модели EVA или пирамиды эффективности К. МакНейра, Р. Ланча и К. Кросса, а также EP2M, в силу необходимости использования акционерного капитала, которого у малых предприятий просто нет. Однако модели сбалансированных систем показателей могут лечь в основу инструментария оценки результативности финансовой деятельности малых предприятий.

Для того, чтобы разработать универсальную методику оценку результативности финансовой деятельности малого предприятия необходимо учитывать различные факторы, которые влияют на нее – как представленные выше методики, а также уникальность малого бизнеса.

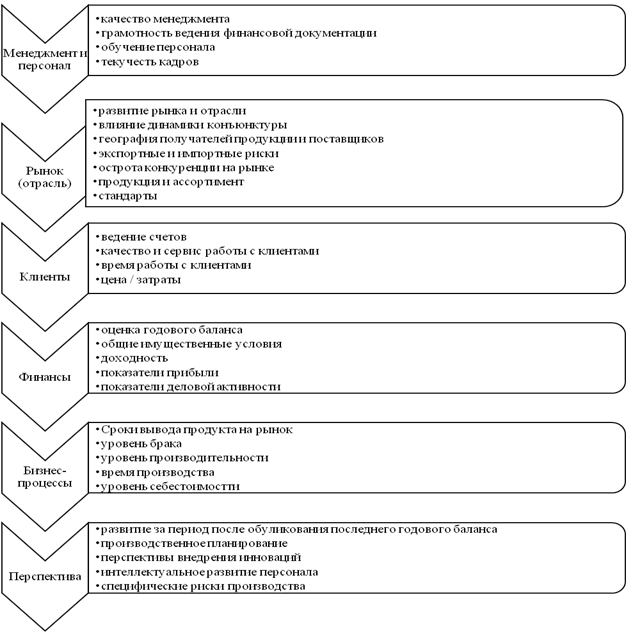

На рисунке 2 представлены основные показатели, наиболее полно отражающие деятельность малых предприятий, которые в полной мере сказываются на финансах компании.

Эти показатели лягут в основу инструментария оценки результативности финансовой деятельности малого предприятия. Таким образом на основе моделей сбалансированных показателей предлагается использование таких групп как менеджмент и персонал, рынок, клиенты, финансы, бизнес-процессы и перспективы.

Рисунок 2 – Основные показатели деятельности малого предприятия, наиболее полно отражающие результативность деятельности [1]

Качество менеджмента предприятия во многом определяется качеством составления финансовой документации. Грамотность ведения финансовой документации представляет собой процесс аккуратности и правильности заполнения финансовых документов.

Экономические составляющие оценки результативности финансовой деятельности компании основаны на нескольких показателях – показателях деловой активности и прибыли деятельности компании, как основной результат деятельности предприятия.

Деловая активность организации весьма чувствительна к постоянным изменениям различных условий и факторов. Макроэкономические факторы оказывают базисное влияние на деловую активность хозяйствующих субъектов, и под воздействием этих факторов также может вырабатываться либо благоприятный «предпринимательский климат», активизирующий условия для активного поведения хозяйствующего субъекта, или наоборот — предпосылки к сокращению и прекращению деловой активности предприятия [2, c. 61]. Довольно высокую ценность имеют также внутренние факторы, в принципе те, что подконтрольны руководству организации. Вместе с тем, от характера и степени деловой активности зависят, в сущности, структура капитала, его платежеспособность, ликвидность, потенциал организации и др. Оценка деловой активности проводится как на качественном, так и количественном уровнях (рисунок 3).

Согласно экономической литературы, прибыль представляет собой цель любой хозяйственной деятельности. Кроме этого она является и объектом экономической теории, и определяет собой важную роль в рыночной экономике. В современных учебниках и научных журнала категорию «прибыль» неразрывно связывают с категориями дохода, а также капитала, воздержания, процента, ожидания и пр. Однако если исходит из практики, то по сути прибыль является разностью между выручкой и затратами компании [5].

В рыночной экономике анализ финансовых результатов составляет важнейшую часть информационного обеспечения для принятия управленческих решений руководством предприятий.

Рисунок 3 – Приемы проведения оценки деловой активности предприятия [7]

В получении подробной информации о финансовой ситуации в компании, ее деятельности заинтересованы практически все субъекты рыночных отношений: собственники, акционеры, аудиторы, инвесторы, банки, биржи, поставщики и покупатели, страховые компании и рекламные агентства.

Существует значительное количество методик анализа финансовых результатов. Между тем ведущие экономисты в области экономического анализа и финансового менеджмента подходят к отдельным теоретическим и методическим вопросам анализа в различных аспектах и с разной степенью детализации [3].

Интересной с практической точки зрения выступает модель оценки результативности МИНОР – модель индексного нормирования оценки результативности [6].

Нормативность МИНОР заключается в том, что желательные уровни изменения показателей результативности, а, следовательно, и их приоритетность устанавливаются субъектом управления посредством ранжирования всей совокупности показателей по принципу предпочтительности темпа роста данного показателя в системе. Ранжирование позволяет выразить динамику показателей в их взаимном отношении, т. е. позволяет оценить свойство системы, которое ни одним из показателей в отдельности оценено быть не может.

Данная модель отлично подходит для малых предприятий, так как позволяет оценить результативность финансовой деятельности по ряду показателей в динамике. На основе выделенных выше показателей, и выявленной сущности малого предприятия, а также стандартного алгоритма формирования системы показателей предложены следующие показатели оценки результативности финансовой деятельности малого предприятия: численность персонала, фонд оплаты труда, текучесть кадров, выручка, прибыль от продаж, краткосрочные обязательства, собственный капитал, стоимость основных фондов и запасов, коэффициент финансовой устойчивости, рентабельность продаж, коэффициент текущей ликвидности.

После того, как определен список показателей, который характеризует финансовую результативность предприятия в динамике для каждого года необходимо оценить темпы прироста и после этого проранжировать их и сравнить с эталонными значениями. Дальнейшие математические расчеты позволят определить общую результативность финансовой деятельности компании, а также выявить наиболее значимые факторы.

Таким образом, разработанный инструментарий по оценке результативности финансовой деятельности малых предприятий предполагает оценку деятельности предприятия по таким группам показателей как менеджмент и персонал, рынок, клиенты, финансы, бизнес-процессы и перспективы. Часть предлагаемых групп и показателей основана на моделях сбалансированных систем показателей Л. Мейсела, Х. Рамперсада, Д. Нортона и Н. Каплана, другая часть показателей предложена на основе опыта оценки результативности деятельности малого предприятия.

В результате проведенного исследования становится понятным, что для оценки результативности финансовой деятельности малого предприятия в российских условиях необходимо использование различных методик в совокупности, с учетом развития малого бизнеса в стране. В разработанной методике по оценке результативности финансовой деятельности малого предприятия используются данные, которые могут быть рассчитаны на основании отчетности малого предприятия. Кроме этого выбранные показатели результативности соотносятся с общими научными представлениями о результативности деятельности предприятия.

Источник: eduherald.ru

Методы оценки малого бизнеса

Оценку малого бизнеса нужно производить периодически. Не важно, покупаете ли вы его или продаете. Даже периодическая оценка вашего бизнеса не с целью продажи необходима, чтобы определить реальное положение дел на предприятии.

Многие владельцы компаний, когда речь заходит об оценке их бизнеса, становятся очень нервными и нерациональными. Их можно понять, все-таки бизнес – это их детище, многие вкладывают душу в создание собственного дела и зачастую руководствуются своими собственными желаниями и потребностями при оценке своего бизнеса. Реальная цена их бизнеса может их даже обидеть. Но все-таки есть и другие законы бизнеса, когда исходить нужно из реальных критериев оценки. Выделим основные методы оценки малого бизнеса.

Сравнительная (рыночная) оценка

Особенностью сравнительного подхода к оценке бизнеса является ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям; с другой стороны, на фактически достигнутые финансовые результаты. Особое внимание уделяется:

- теоретическому обоснованию сравнительного подхода, сфере его применения, особенностям применяемых методов;

- критериям отбора сходных предприятий;

- характеристике важнейших ценовых мультипликаторов и специфике их использования в оценочной практике;

- основным этапам формирования итоговой величины стоимости;

- выбору величин мультипликаторов, взвешиванию промежуточных результатов, внесению поправок.

Сравнительный подход к оценке бизнеса предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированная рынком.

Необходимо сказать, что сравнительный подход все-таки слишком приблизителен. Он оперирует больше ценами фондового рынка и базой для расчета являются достигнутые в прошлом финансовые результаты. Т.е не учитывается потенциал и перспективы развития. Также обязательным условием использования сравнительного метода является наличие информации по большому числу похожих фирм, отобранных в качестве аналогов, а получение такой информации является обычно сложным процессом.

Оценка по затратам

Метод основан на принципе: «чем фирма владеет, столько она и стоит». И естественно учесть при этом прибыль, которую хочет получить владелец сверх вложенных средств. Однако тут есть небольшие проблемы. Стоимость основных средств (автомобиля, оборудования и т.д.) из-за начисленной амортизации по данным бухгалтерского учета не всегда верно отражает рыночную стоимость.

Ведь балансовая стоимость того же автомобиля близка к реальной, только если он новый. В остальных же случаях возникает задача определения стоимости активов и обязательств в рыночных условиях. Приходится привлекать независимых оценщиков, но и оценка изношенности того или иного оборудования может быть крайне субъективна и опять же не совсем точна.

Метод, как и предыдущий, не учитывает никаких перспектив развития и используется в основном для компаний, владеющих значительными активами.

Оценка по доходам

8. Оценка стоимости фирм малого бизнеса.

В качестве вклада в уставной фонд малых предприятий могут использоваться 1)денежные средства; 2)имущество; 3) нематериальные активы (интеллектуальный капитал). Стоимость имущества и интеллектуального капитала определяется совместным решением собственников компании.

В РБ механизм проведения экспертизы активов вносимых в виде неденежного вклада имеет свои особенности и объектами экспертизы являются: — основные средства (здания, станки, машины), неденежные оборотные средства (товары, сырье, материалы, деньги в кассе),финансовые вложения,объекты незавершенного строительства, имущественные права, патенты (нематериальные активы). Основные способы оценки: 1.Балансовый метод – стоимость имущества определяется по первоначальной либо восстановительной стоимости, скорректированной на уровень износа объекта к моменту проведения оценки. 2.Рыночный метод – стоимость объектов определяется по аналогично проданным объектам. 3.Доходный метод – стоимость имущества определяется посредством капитализации ожидаемой прибыли от использования объекта за нормативный период 3.Затратный метод – стоимость определяется с помощью прямых проектно-сметных расчетов средних затрат на создание 4.Метод экспертных оценок.

9.Общие подходы к бизнес-планированию.

Цель планирования деятельности компании – снижение риска деятельности компании, прогнозирование проблем, которые могут возникнуть в процессе работы МП, разработка системы ответных мер предпринимателем. Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения.

Существуют два основных подхода к разработке бизнес-плана. Первый заключается в том, что инициаторы проекта сами разрабатывают бизнес-план, а методические рекомендации получают у специалистов, в частности у возможных инвесторов. Согласно зарубежной практике данный подход является более предпочтительным.

При втором подходе инициаторы бизнес-плана сами его не разрабатывают, а выступают в качестве заказчиков. Разработчиками бизнес-плана являются фирмы, специализирующиеся в области маркетинговой деятельности, авторские коллективы, отдельные авторы. При необходимости привлекаются консалтинговые фирмы и эксперты. В современной практике бизнес-план выполняет пять функций.

Первая из них связана с возможностью его использования для разработки стратегии бизнеса. Вторая функция – планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы. Третья функция позволяет привлекать денежные средства – ссуды, кредиты.

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые пожелают вложить в производство собственный капитал или имеющуюся у них технологию. Пятая функция путем вовлечения всех сотрудников в процесс составления бизнес-плана позволяет улучшить их информированность о предстоящих действиях, скоординировать усилия, создать мотивацию достижения целей.

Источник: studfile.net