Оценку бизнеса осуществляют с помощью трех подходов: доходного, сравнительного и затратного. Каждый подход позволяет подчеркнуть особые характеристики объекта.

При доходном подходе во главу угла ставится доход как основной фактор, определяющий величину стоимости объекта.

Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. Здесь имеют значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Доходный подход — это исчисление текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется принцип ожидания.

3.4. Выбор подходов и методов в оценке бизнеса и его обоснование

Бизнес, как правило, оценивается несколькими методами различных подходов. Существующая нормативная база оценки (Закон и ФСО) требует от оценщика применения по возможности всех подходов к оценке или разумного и профессионального обоснования отказа от использования какого-либо из них.

Mavzu: Доходный подход оценки недвижимости и его методы

Потребность в одновременном использовании альтернативных подходов к оценке достаточно мотивированна, поскольку применение различных методов в оценке конкретного бизнеса позволяет рассмотреть компанию с разных позиций, проанализировать имеющуюся информацию с различных точек зрения, в свете различных концепций и в итоге получить взвешенный, наиболее обоснованный и максимально достоверный результат.

Кроме того, различные результаты оценки, полученные одновременным применением нескольких методов различных подходов, позволяют установить те разумные границы, в пределах которых находится оцениваемая стоимость (т. е. установить диапазон для данного вида стоимости).

Однако поскольку при выполнении каждого конкретного задания вряд ли оценщик будет использовать все методы оценки бизнеса (по разным причинам), представляется важным рассмотреть схему выбора или отказа от применения того или иного подхода или метода.

Применимость (как возможность применения) подходов и количество применяемых методов обусловлены в значительной степени уместностью концепций, лежащих в основе того или иного подхода, целью оценки [23] , сформулированной в задании на оценку (а значит, видом оцениваемой стоимости и организационно- правовой формой компании), а также типом объекта оценки и наличием и качеством информации, требуемой для реализации алгоритмов тех методов, которые объединяет тот или иной подход.

Так, для определения рыночной стоимости уместны все концепции и, следовательно, все подходы, а для ликвидационной — бессмысленно использовать метод дисконтирования денежных потоков, метод рынка капитала или метод сделок, — уместна только затратная концепция и соответственно затратный подход и в его рамках — только метод ликвидационной стоимости.

Стоимости в использовании не приемлют рыночной концепции, а значит, сравнительный подход для них неприменим. Однако если для определения инвестиционной стоимости используются и доходный, и затратный подходы, то для определения потребительной стоимости (в рамках концепции предприятия «как действующего») единственно приемлемым является доходный подход. Излишне говорить, что при определении затрат воспроизводства/замещения применим соответственно только затратный подход.

Курс обучения «Управлению стоимостью компании» — 3 подхода к оценке бизнеса

В целом все три подхода взаимосвязаны. Они не только не являются взаимоисключающими, но и дополняют друг друга. Каждый из них предполагает использование различных видов рыночной (внешней) и внутренней информации. Эти подходы имеют свои предпочтительные области применения и объединяют в себе достаточно большое количество различных методов, из многообразия которых оценщик выбирает наиболее подходящие для конкретного оцениваемого объекта и для данной цели оценки, поскольку было бы странным (и методологически вряд ли оправданным) пытаться использовать все возможные методы для оценки одного объекта.

Доходный подход, как правило, является наиболее приемлемым для оценки бизнеса, однако в ряде случаев (для некоторых видов объектов, для определенных целей оценки) затратный или сравнительный подход может оказаться более точным и эффективным. При его применении для определения стоимости оцениваемого предприятия используются коэффициенты капитализации, рассчитываемые по данным рынка, или ставки дисконта.

Сравнительный подход особенно эффективен в случае существования активного рынка сопоставимых объектов собственности. Точность оценки по СП зависит от качества собранных данных, достоверности информации о недавних продажах сопоставимых объектов. Объекты сравнения обычно выбираются из среды конкурирующих с объектом оценки бизнесов. Соответствующие корректировки данных на существующие различия проводятся по принципу вклада. Если сделок было мало и моменты их совершения и дату оценки разделяет продолжительный период или рынок находится в аномальном состоянии (быстрые изменения на рынке приводят к искажению показателей), действенность (эффективность применения) сравнительного подхода снижается.

Затратный подход по-прежнему широко применим в России ввиду ограниченной возможности применения сравнительного подхода (отсутствие открытого рынка малых и средних предприятий, непрозрачность информационного поля), нередко официальной убыточности бизнеса, недостаточной развитости и активности фондового рынка, низкого доходоприносящего потенциала действующих

предприятий, что часто делает затруднительным использование в российских условиях и доходного подхода.

Следующим важным фактором при выборе методов оценки в рамках конкретного подхода является наличие или отсутствие достаточного количества достоверных данных, необходимых для применения различных методов. Для этого необходим в первую очередь анализ отрасли. При наличии соответствующей информации внимание следует уделить следующим моментам:

• воздействию на отрасль макроэкономических факторов;

• темпам ее роста и перспективы развития;

• уровню конкуренции на дату оценки и прогноз ее динамики;

• наличию проблем с вхождением в отрасль;

• уровню финансового риска среди компаний отрасли;

• среднеотраслевой рентабельности в прошлом и ожидаемой (валовой доход и структура затрат);

• продолжительности цикла развития отрасли и его этап на дату оценки;

• проблемам с прогнозированием будущих доходов и пр.

Анализ отрасли может дать оценщику только ориентир при выборе методов, окончательное решение о выборе или отказе от применения конкретного метода в большей степени зависит от результатов анализа характеристик оцениваемой компании, к которым относятся:

• организационно-правовая форма предприятия;

• вид деятельности (производство товаров, сфера услуг, строительство и пр.);

• наличие конкурентных преимуществ в отрасли;

• показатели финансового состояния;

• использование заемных средств;

• размер прибыли и темпы роста доходов в прошлом;

• зависимость от ключевых управляющих, покупателей или поставщиков;

• случаи судебных разбирательств и пр.

Обычно при оценке стоимости компании (бизнеса) в зависимости от целей оценки, вида оцениваемой стоимости, условий задания на оценку, типа объекта и состояния его и экономической среды используют сочетание двух-трех методов, наиболее подходящих для данной конкретной ситуации. Действительно, некоторые методы оказываются предпочтительнее и рекомендуются к применению для оценки определенных видов стоимости предприятия, обусловленных конкретными целями проводимой оценки. Так, например, при оценке предприятия, приносящего стабильный доход, рекомендуется использовать метод капитализации дохода, а холдинговая компания в сфере недвижимости должна оцениваться в первую очередь методом чистых активов. Метод дисконтирования денежных потоков, метод чистых активов, рынка капитала и метод сделок ориентированы на оценку благополучно функционирующей компании, которая, как предполагается, и дальше будет нормально функционировать. Метод ликвидационной стоимости применим для случая, когда инвестор намеревается закрыть компанию

либо существенно сократить объем выпуска ее продукции. Метод капитализации разумно применять к тем компаниям, которые успели накопить активы в своей предыстории; этот метод наиболее адекватен при оценке «зрелых» по своему возрасту компаний со стабильным доходом.

Проводя выбор необходимых методов для оценки стоимости компании, необходимо представлять особенности, которые несет в себе каждый метод. Выбор метода — не волюнтаристский шаг, а следствие анализа цели и функции оценки, используемого вида стоимости, учета юридических особенностей оцениваемого пакета прав, условий в отрасли, отражения типа и размера оцениваемого предприятия.

Дальнейший выбор методов зависит от размеров компаний. Предприятия малого бизнеса, в которых велика степень личного участия владельца, оцениваются исходя из стоимости материальных активов с учетом надбавки за репутацию компании. Предприятия среднего бизнеса, расширенные до такой степени, что владелец уже не может сам контролировать весь процесс полностью, стремятся максимизировать свои доходы, а заодно добиться финансовой устойчивости. Их необходимо оценивать с применением всех методов, позволяющих определить рыночную стоимость.

При оценке стоимости бизнеса необходимо учесть степень его открытости. У компаний «закрытого» типа следует учесть риск недостаточной ликвидности (применить скидку на недостаток ликвидности).

Таким образом, оценщик должен по возможности использовать все три подхода к определению стоимости, имеющиеся в его распоряжении. Умение их использовать и понимание их особенностей помогут ему быть более объективным и укрепит доверие клиента к полученному результату.

«В действительности ни один из подходов не является лучше или хуже другого; только конкретные факты и обстоятельства оценочного задания делают один из методов более подходящим для применения, чем другие. Более того, именно способность проанализировать эти факты и обстоятельства и выработать обоснованное суждение относительно применимости каждого из подходов к определению стоимости является ключом к тому, чтобы стать хорошим оценщиком» [24] (курсив автора).

Окончательный выбор необходимых подходов и методов верифицируется с позиций здравого смысла. Основным мотивом для отказа от использования того или иного подхода или метода может служить отсутствие (невыполнение) какого- либо из условий применимости этого подхода или метода.

Источник: finances.social

Современные подходы к оценке стоимости бизнеса

Мандражи З. Р., Сулейманова Э. С. Современные подходы к оценке стоимости бизнеса // Научно-методический электронный журнал «Концепт». – 2016. – Т. 17. – С. 578–581. – URL: http://e-koncept.ru/2016/46291.htm.

Аннотация. В статье проанализировано финансовое состояние крупнейших компаний мира, способы определения стоимости компаний и составлен рейтинг по данным 2015 г.

Ключевые слова: стоимость бизнеса, рыночная капитализация, стоимость акций, виды деятельности.

Полный текст статьи

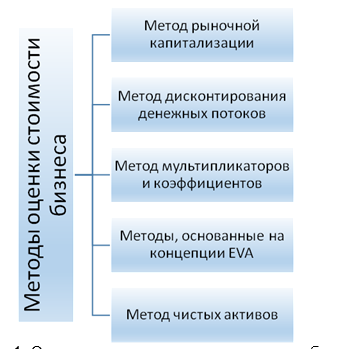

Различные исследователи в области оценки стоимости компаний выделяют широкий спектр методов, позволяющих произвести данную оценку. Рассмотрим основные из них (рис.1).

Рис.1. Основные методы оценки стоимости бизнеса

Метод рыночной капитализации заключается в определении стоимости, которая рассчитывается на базе текущей рыночной (биржевой) цены [3, c.301].

Метод дисконтирования денежных потоков применяется быстрорастущими кампаниями с маленьким доходом, не приемлем для технических компаний. Его суть состоит в том, что стоимость компании складывается из суммы свободного денежного потока будущих периодов. Объем потока дисконтируется с учетом рисков будущих лет. Савка дисконтирования зависит от средней стоимости капитала. Данный метод предполагает наличие некоторых минусов, таких как неточные допущения по поводу рисков, ставок, выручки; а также завышенная оценка реальной стоимости компании [3, c.255].

Для более прибыльных (солидных) компаний существует метод мультипликаторов и коэффициентов, который основывается на сравнительном анализе с котирующими на бирже компаниями с аналогичной финансовой структурой. Используются для оценки следующие показатели: оборот, годовой прирост, EBIT (прибыль до вычета процентов и налогов), EBITDA (прибыль до вычета процентов, налогов и начисленной амортизации). Минусы этого метода сводятся к сложности в поиске подходящего аналога, к сложному процессу сбора необходимых данных [3, c.319].

Большое распространение получили методы, основанные на концепции EVA (Экономической добавленной стоимости). Согласно данной концепции стоимость компании определяется ее балансовой стоимостью, увеличенной на текущую рыночную стоимость будущей экономической добавленной стоимости [4, c. 327].

Крупные компании со значительными активами используют метод чистых активов. Основанием для оценки служат балансовые показатели. Главным преимуществом данного метода является возможность на основании официальных бухгалтерских документов качественно проверить полученную стоимость бизнеса [3, c.268].

Российские экономисты объединяют все методы оценки стоимости в три категории, основанные на соответствующих подходах [4, c.242]:

1) сравнительный подход – объединяет методы, базирующиеся на сравнении компании с аналогичными компаниями, по отношению с которыми существует информация о ценах сделок с ними;

2) затратный подход – методы сводятся к определению затрат, которые необходимы для замещения или восстановления объекта оценки;

3) доходный подход – совокупность методов оценки, основывающиеся на определении ожидаемых доходов от компании.

Рейтинги самых богатых людей мира либо крупных компаний одна из наиболее обсуждаемых тем в современном обществе. Одним из факторов, который дает нам возможность утверждать об успешности той или иной компании, является ее стоимость. Данный фактор и определяет разнообразные аспекты деятельности организации.

Управляющие и акционеры компаний имеют стимул к постоянному увеличению стоимости своих изобретений. В итоге, некоторые достигли колоссальных результатов, оказавшись в списке самых дорогих компаний мира (табл.1). Данный рейтинг построен на базе показателя рыночной капитализации компании.

Таблица 1 — Топ – 10 самых дорогих компаний мира 2015 года [1]

Название компании

Источник: e-koncept.ru