Во всем мире розничный банковский бизнес – одно из наиболее прибыльных направлений банковской деятельности. В России до недавнего времени банки не уделяли должного внимания развитию этой сферы бизнеса. Работа с корпоративной клиентурой обеспечивала им достаточный уровень доходности, поскольку спрос организаций на банковские услуги устойчиво возрастал.

Даже пластиковые карты, формирующие базис современного розничного бизнеса, которые банки активно эмитировали в рамках зарплатных проектов, по существу, также являлись лишь одним из элементов корпоративного банкинга. Однако снижение доходности традиционных сфер деятельности, усиление конкуренции, а также необходимость диверсифицировать свой бизнес для повышения его устойчивости подталкивают банки к развитию комплекса услуг для частных клиентов – к банковскому ритейлу. Как коммерческие организации банки ориентированы на то, чтобы в зависимости от изменений рыночной конъюнктуры сосредоточивать ресурсы на наиболее прибыльных направлениях деятельности, сворачивая малоприбыльные и убыточные проекты. В настоящее время рентабельность розничного бизнеса растет, что делает его привлекательным для российских банков.

ТОП 5 банковских продуктов, которые необходимы для открытия бизнеса

Сейчас банковский розничный бизнес в России является одним из наименее освоенных сегментов массового сервиса, но в то же время он имеет колоссальный потенциал для развития. С одной стороны, для коммерческих банков частные клиенты – поставщики денежных ресурсов, и по мере роста доходов населения значение этого источника пассивов возрастает.

С другой стороны, эти же частные лица потенциально являются активными потребителями ресурсов, так как получают в банках различные виды кредитов. И наконец, поток частных клиентов обеспечивает банкам огромный комиссионный доход от услуг, напрямую не связанных с приемом денежных средств во вклады и размещением их в виде кредитов: обмена валюты, денежных переводов, операций с пластиковыми картами, оплаты через банк услуг различных компаний и т. д. Именно рост комиссионных доходов стал причиной выделения розничного бизнеса из комплекса традиционных банковских услуг и организационного оформления его как самостоятельного направления банковской деятельности. Длительное время основным источником доходов от частных клиентов была разница между стоимостью привлечения их средств и ценой размещения последних на рынке (процентная маржа). Все другие операции (денежные переводы, коммунальные платежи, денежные чеки) в большинстве случаев рассматривались как сопутствующие, вопрос об активной разработке и продвижении соответствующих банковских услуг не ставился.

В основе современного розничного бизнеса лежит изучение потребностей клиентов в финансовых услугах и разработка комплексных продуктов, максимально удовлетворяющих эти потребности. Комплекс услуг для частных клиентов банки рассматривают как источник пассивов, комиссионных и процентных доходов.

В рамках розничного бизнеса все частные клиенты подразделяются на две большие группы: состоятельные клиенты (VIP‑персоны) и широкая рыночная клиентура. Для представителей первой группы создается особая система индивидуального обслуживания с большой консультационной составляющей. Для широкой клиентуры формируется диверсифицированный продуктовый ряд, способный мобильно меняться в соответствии с потребностями рынка. Основными мотивами спроса на банковские услуги со стороны населения, которые определяют виды и характеристики банковских услуг, являются: поддержание личной ликвидности, инвестирование временно свободных денег, приобретение благ за счет будущих доходов. Соответственно основными видами услуг для частных лиц являются:

Продажа банковских продуктов и услуг

› услуги по пластиковым картам, включая хранение временно свободных остатков денежных средств и краткосрочное кредитование при их недостатке;

› прием средств во вклады (в рублях и иностранной валюте);

› ипотечные кредиты на приобретение жилья на первичном и вторичном рынке;

› операции по обмену валюты;

› денежные переводы в рублях и иностранной валюте с открытием и без открытия счета, в том числе переводы Western Union;

› предоставление в аренду индивидуальных банковских сейфов с различными режимами использования сейфа;

› оплата товаров и услуг, в том числе прием коммунальных платежей;

› выдача именных и дорожных чеков.

Розничный бизнес организуется таким образом, чтобы обеспечить возможность оказания любой из существующих услуг в каждом отделении банка (или даже на расстоянии). Располагаться банковские отделения должны в непосредственной близости к потребителю, что предопределяет необходимость существенного увеличения их числа и формирования банковских сетей, нацеленных на комплексное обслуживание частных лиц. Появление банковских розничных сетей нового типа в свое время стало причиной переворота на банковском рынке, сейчас их развитие и создание новых каналов продаж определяют перспективы банковской розницы.

Российские банки в период устойчивого экономического роста активизировали работу по формированию розничных сетей по обслуживанию частных клиентов. В настоящее время главное направление развития банковской розницы – создание сетей небольших отделений с персоналом в три‑пять человек, которые предлагают клиентам расширенный спектр услуг, так называемых точек продаж. Помимо традиционных банковских операций эти отделения могут предлагать дополнительные финансовые услуги: продажу паев инвестиционных фондов, различные варианты страхования, пенсионные программы и даже туристические путевки. Продвижение через банковские сети разнообразных финансовых услуг позволит реализовать популярную в западных странах концепцию «финансового супермаркета».

Дальнейшее развитие розничного бизнеса и каналов продвижения услуг зависит от успехов разработки и внедрения современных программных продуктов и технических средств. Розничный бизнес требует от банков также новой маркетинговой стратегии. Уже сегодня на первый план выходят неценовые способы борьбы, так как набор услуг и тарифов по мере усиления конкуренции выравнивается. Все большее значение приобретает качество банковского обслуживания, которое определяется режимом работы офисов, качеством предлагаемых услуг, уровнем сервиса, доступностью консультационного обслуживания, готовностью персонала решать проблемы клиента, выходящие за рамки стандартного набора операций, и т. д. Для клиентов важна, как уже отмечалось, также доступность услуг банка как по времени, так и по месту их оказания. Сейчас банки, чтобы привлечь клиентов, открывают свои мини‑офисы (точки продаж) в бизнес‑центрах, крупных супермаркетах и других местах, где у клиентов есть возможность воспользоваться банковскими услугами в течение рабочего дня.

Банк, чтобы быть успешным на розничном рынке, должен обладать историей позитивного присутствия на нем, заниматься формированием имиджа, совершенствовать корпоративную культуру. Чтобы достичь этого, банку необходимо сформировать единую систему продвижения услуг, когда клиент может получать одинаковый набор услуг в любом розничном офисе независимо от того, где он первоначально открыл счет, по единым тарифам.

Заметное положительное влияние на розничный бизнес в России оказало создание полноценной и эффективной системы страхования вкладов физических лиц в банках, при возникновении у последних финансовых проблем их кредиторы и вкладчики должны быть уверены, что они в кратчайшие сроки и с минимальными потерями получат доступ к своим средствам.

В настоящее время в развитых странах Запада уже не наблюдаются быстрый рост продаж банковских услуг частным лицам и его высокая рентабельность. Данный рыночный сегмент близок к насыщению, отыскивать на нем свободные ниши становится все труднее, а конкуренция между банками возрастает, именно этим и обусловлены радикальные изменения подходов к организации розничной банковской деятельности. Их смысл заключается в более глубокой ориентации услуг на потребности конкретных групп клиентов и достижении на этой основе общей рентабельности данного направления банковской деятельности.

Крупные капиталовложения, произведенные банками в инфраструктуру услуг для частных лиц, могут окупаться и обеспечивать необходимую рентабельность лишь при постоянном возрастании их объема, которого трудно добиться в условиях насыщения рынка. Единственный путь поддержания спроса на эти услуги – их непрерывное совершенствование в ответ на постоянно меняющиеся потребности клиентов. Но уловить общее направление изменений потребностей клиентов и их приоритетов чрезвычайно сложно, поскольку, как отмечают западные аналитики, на авансцену выходит «поколение конфетти», которое не склонно придерживаться никаких стандартов образа жизни, а желает получать ярко выраженные индивидуализированные услуги, существенно различающиеся по многим разнородным группам потребителей. Реализация таких желаний в отношении банковских услуг может быть обеспечена путем расширения их спектра, что неизбежно сопровождается увеличением объема профессиональных консультаций. Но их проведение обходится банкам очень дорого.

Такие выводы послужили поводом для пересмотра политики банков в отношении сбыта услуг для частных лиц. Классические стандартные банковские услуги по приему денег, проведению платежей и текущему краткосрочному кредитованию все больше передаются банкоматам и полностью автоматизированным филиалам, работающим круглосуточно. В результате увеличивается объем операций, проводимых через электронные информационные банковские системы, и сокращаются расходы на персонал филиалов, занятый обслуживанием и консультированием клиентов.

В отношении массовых услуг более высокого уровня: жилищного кредитования, доверительного управления имуществом, страхования, которые практически во всех странах осуществляется посредством использования филиальной сети банков, переход на полное обслуживание через банковские терминалы пока невозможен. Для сокращения затрат банка на их разработку и оказание услуг при одновременном повышении качества и степени удовлетворения потребностей клиентов применяется принцип «индивидуального массового производства», когда из большого, но ограниченного числа базовых элементов формируется множество услуг, имеющих индивидуализированный характер. При таком подходе достигается максимальное использование информационных и коммуникационных банковских систем, а затраты на консультации сводятся к объяснению одной или нескольких модификаций услуги из большого числа заранее подготовленных и просчитанных вариантов. Для продажи таких услуг наряду со стационарной филиальной сетью все шире используется телефонный банкинг (telephonbanking), домашний банкинг (homebanking), самостоятельные онлайновые фирмы, которые сочетаются с созданием гибких и мобильных консультационных служб банка.

И только для небольших целевых групп клиентов предлагаются действительно индивидуальные услуги. Точнее сказать, предлагаются даже не услуги как таковые, а определяется характер финансовой проблемы клиента, и на основе индивидуальных консультаций вырабатывается наиболее приемлемый вариант ее решения, а затем выбираются необходимые для этого инструменты. В этом случае банк отказывается от разработки стандартных пакетов услуг, целиком полагаясь на профессионализм и компетенцию своих консультантов.

Создание трех различных вариантов предоставления банковских услуг частным лицам и расширение альтернативных каналов их сбыта рассматривается банками как необходимый шаг на пути создания виртуального банка. Такой банк предполагает не только отказ от традиционной стационарной филиальной сети сбыта банковских продуктов, и переход на виртуальные каналы сбыта, но и полное изменение структуры банка и форм его взаимодействия с клиентом. Под понятием «виртуальный банк» в настоящее время объединяют разнообразные электронные финансовые услуги: домашний банкинг, цифровой обмен данных (electronic data interchange), электронный брокераж (electronic brokerage), чип‑карты, рабочие видеоконференции (desktop videoconferencing), интерактивное или цифровое телевидение, телефонный банкинг и др. Однако это является лишь промежуточной стадией на пути к подлинному виртуальному банку. По оценкам специалистов, говорить о виртуальном банке в полном смысле этого слова можно будет только тогда, когда клиенты начнут воспринимать институт банка лишь как набор услуг, а не как физически существующую организацию.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Глава 2. Розничные продукты банка

Деятельность банка по обслуживанию клиентов традиционно разделяется на коммерческий и розничный (неторговый) секторы. Такое деление основывается на различных подходах к ведению дел в указанных областях. Более того, оба вида деятельности способны функционировать сами по себе и часто существуют параллельно в виде отдельных банков с общими собственниками. Термин «неторговый бизнес» чаще всего употребляют для обозначения деятельности по обслуживанию частных (физических) лиц, хотя это не совсем корректно: неторговые операции имеют место и в корпоративном секторе. Далее для обозначения розничных операций не будет употребляться термин «неторговые».

Однако дело не только в терминах. Понятие «розничный банковский бизнес» является весьма расплывчатым в понимании многих финансистов-практиков самого широкого круга. Действительно, понятие не определено ни в нормативной, ни в законодательной базе, а следовательно, может пониматься по-разному. Это неурегулированное обстоятельство, в частности, образует неплохое поле для аппаратной борьбы между менеджерами и подразделениями за сферы влияния.

Определение розницы как «деятельность по предоставлению банковских услуг физическим лицам», строго говоря, неверно. Чтобы проиллюстрировать ошибочность утверждения, приведем пример зарплатного карточного проекта. Услуга, очевидно, предназначена для средних и крупных корпоративных клиентов, хотя операции в основном ведутся с физическими лицами.

Корпоративная карта также является сервисом для юридических лиц. Есть также обратные примеры предоставления финансовых услуг частным лицам с использованием корпоративных инструментов. Например, перевозка ценностей клиента. При этом обслуживаемые суммы могут быть весьма заметны даже в масштабах банка. Возможны варианты предоставления услуг организациям, при которых де-юре контрагентом

банка является физическое лицо. Таким образом, номинальное определение розницы через юридически корректную формулировку проблематично.

Для того чтобы правильно классифицировать деятельность современного банка, проведем разграничение по линии розничные/корпоративные операции. Определим точнее круг рассматриваемых банковских операций. Сначала выделим корпоративные операции, которые не являются предметом нашего рассмотрения. К этому виду операций относятся:

— все расчетные операции организаций, как местные, так и международные и связанные с основной деятельностью предприятий;

— операции по инкассации торговой выручки;

— конверсионные сделки, в которых участвует банк как контрагент или брокер;

— сделки с ценными бумагами с банком или при его посредничестве;

— операции по доверительному управлению денежными средствами;

— аккредитивы, гарантийные операции.

Разделение на корпоративные и розничные операции, пожалуй, является наиболее традиционным и бесспорным. Корпоративные операции банка устроены несколько проще, чем розничные и поэтому классифицировать их легче. Розница же является более обширной группой с менее четкими границами.

Вообще говоря, классификация — вещь условная. Разделение розничных банковских операций на какие-либо группы сильно зависит от целей классификации. Вот несколько различных подходов:

маркетинговый подход — классифицирует услуги с точки зрения технологии продаж и продвижения;

технологический подход — группирует услуги по операционным технологиям и возможностям автоматизации;

организационный подход — выводит на первый план возможности объединить ведение операций в рамках той или иной внутрибанковской структуры.

Подчеркнем, что ни один из вышеуказанных подходов не является приоритетным или наиболее «правильным». Любая классификация — это в конечном итоге лишь форма представления информации, наиболее удобная для решения практических задач. При этом классификация дает определенные характеристики услугам и операциям, позволяющие на практике сориентироваться в текущем управлении бизнесом и эффективно решать управленческие задачи. Перейдем непосредственно к операциям розничным.

Розничные операции — это в первую очередь обслуживание физических лиц, но не только. Ведь любая организация также состоит из физических лиц, и многие компании так или иначе ведут финансовые операции со своими клиентами — физическими лицами. В этой связи будем различать четыре группы розничных операций (в основном отражают технологический подход):

1. Операции по обслуживанию клиентов — физических лиц, не связанные с обслуживанием банком какой-либо организации. Например, это обмен валюты или открытие вклада для клиента, обратившего внимание на услуги банка из-за территориальной близости к месту жительства или работы. Возможно, внимание было привлечено рекламой услуг или тарифными ставками.

2. Корпоративно-розничные операции, т.е. обслуживание финансового взаимодействия физических лиц с компаниями, которые, например, являются клиентами банка или имеют какие-либо отдельные договоренности с банком. Приведем несколько примеров:

— оплата квартир-новостроек частными лицами в пользу компании-застройщика; — оплата клиентами авиакомпании тарифа за сверхнормативный багаж в аэропорту; — оплата коммунальных услуг; — выплата зарплат и командировочных сотрудникам.

3. Условно-розничные операции. Имеются в виду те виды банковских операций, которые:

а) осуществляются не только физическими, но и юридическими лицами в связи с их коммерческой деятельностью, но по технологии их исполнения банком идентичны операциям с физическими лицами;

б) относятся исключительно к корпоративному сектору, но по технологии близки к розничным продуктам банка. Приведем примеры:

операции приема чеков на инкассо от физических и юридических лиц и последующая их оплата являются практически идентичными и выполняются и (или) координируются, как правило, одним и тем же подразделением по операциям с чеками;

выпуск и обслуживание корпоративных банковских карт ведутся тем же подразделением, которое выпускает банковские карты для физических лиц:

— подразделение, координирующее работу валютообменных пунктов, ведет дилинговые операции по наличным на межбанковском рынке;

— эквайринг банковских карт по сути является частью расчетно-кассового обслуживания, но в силу ряда технологических причин относится к компетенции подразделений по банковским картам, т.е.

4. Розничные операции с VIP-клиентурой (private banking). В более точном смысле термин private banking относится к доверительному управлению денежными средствами, ценными бумагами и прочими активами клиента, например недвижимостью. В это понятие также входят консультационные услуги, услуги так называемого финансового инжиниринга и тому подобное.

Однако в том виде, как это описано выше, private banking существует только в крупных зарубежных инвестиционных банках. В отечественной практике услуги по доверительному управлению денежными средствами и бумагами могут (и, что немаловажно, хотят!) предложить лишь несколько крупных банков, например Уралсиб, Росбанк, Deutsche Bank.

Большинство же коммерческих банков понимают этот вид деятельности как предоставление услуг в режиме максимального удобства для клиента по тарифам, отличающимся в лучшую сторону по сравнению со стандартными. Критерием различия между «стандартным» и VIPклиентом выступает сумма средств, которой оперирует клиент и которая, по мнению банка, является интересным «объектом обслуживания». Обычно такие суммы начинаются от 100 тыс. долларов. Обслуживание ведется в «ручном» режиме. Например, клиента угощают кофе в переговорной комнате, а

в это время операционное подразделение готовит необходимые договоры, бумаги, касса занята подготовкой (пересчетом) сумм наличных и т.д. При организации VIP-обслуживания банк не должен руководствоваться технологическими подходами, и в этом смысле такие операции стоят особняком.

Для полноты картины вернемся еще раз к технологической классификации и будем различать операции со счетом и операции без счета.

Операции без счета. К этой группе относятся все операции, совершаемые между клиентом и банком единовременно. Иными словами, это операции типа «сделка». Примерами являются наличный обмен валюты, отправление перевода, получение наличных в банкомате и т.д. Операции без счета ограничены во времени, как правило, одним банковским днем.

Операции со счетом. Характеризуются наличием долговременных отношений клиента и банка. При этом речь может идти как о совершении одной операции (срочный вклад), так и о разнообразных множественных операциях, совершаемых в течение длительного промежутка времени.

Обратимся теперь к маркетинговой стороне дела. Любая услуга, в том числе банковская, удовлетворяет какие-то потребности клиентов, за которые они готовы платить. На самом деле потребности физических лиц в финансовых услугах не отличаются большим разнообразием. Скорее банки, являясь регуляторами денежного обращения и одновременно распределительной системой экономики, всеми силами пытаются внедрить новые инструменты привлечения средств частных клиентов. На поверку же почти все новшества сводятся к предоставлению старых как мир услуг на основе новых технологий.

Есть и обратные примеры. В качестве контрпримера можно привести внедрение банками платежных карт на основе микропроцессоров. Маркетологами-теоретиками уже более 10 лет усиленно эксплуатируется тезис о том, что чиповая карта является очень полезной для ее держателей с точки зрения формирования индивидуальных платежных характеристик.

Иными словами, карточка сама будет знать о том, где нужно получить скидку, где надо учесть «заработанные» дисконтные очки, будет содержать в себе еще много индивидуальной информации, необязательно платежного свойства. Но, увы, потребители не торопятся по этой причине становиться в очередь за «новинкой». Дело в том, что никакой новой банковской услуги чиповая карта не предоставляет. Лишь слегка добавляет ценности уже существующему инструменту.

Итак, перечислим виды розничного бизнеса, классифицированные на основе выделения групп финансовых услуг, необходимых потребителям — физическим лицам.

1. Сберегательный бизнес. Имеются в виду услуги по накоплению, сбережению и хранению денежных средств в различных валютах на счетах физических лиц либо операции с долговыми инструментами с физическими лицами, например со сберегательными сертификатами. Конечно, депозитными услугами пользуются и юридические лица, но мотивация и отношение к размещаемым ресурсам совершенно иные, поэтому это другой бизнес.

Сберегательный бизнес при внимательном рассмотрении не является однородным. Можно выделить достаточно четко обособленные группы клиентского интереса к отдельным сторонам вклада денег под проценты. Во-первых, это потребности в средствах накопления.

Клиент, накапливающий средства, например, на квартиру будет заинтересован во вкладе с возможностью пополнения и капитализацией процентов. Во-вторых, потребности в сохранении средств при отсутствии определенных целей по их использованию. Для таких клиентов важны размер процентной ставки, капитализация, они готовы размешать средства на длительный срок при условии повышения ставки. В-третьих, потребности

Источник: studfile.net

Презентация на тему Банковский розничный бизнес

Розничный банковский бизнесРозничный банковский бизнес — это самостоятельное направление банковской деятельности, связанное с предоставлением стандартизированных услуг массовому потребителю.В зарубежных странах к банковской рознице относят услуги физическим лицам (за исключением состоятельных клиентов), частным предпринимателям и малым предприятиям,

- Главная

- Разное

- Банковский розничный бизнес

Слайды презентации

Слайд 1 Банковский розничный бизнес

Преподаватель кафедры СиБМ:

Сироткин Андрей Сергеевич

стратегического и банковского менеджмента

Слайд 2 Розничный банковский бизнес

Розничный банковский бизнес — это самостоятельное

направление банковской деятельности, связанное с предоставлением стандартизированных услуг массовому

В зарубежных странах к банковской рознице относят услуги физическим лицам (за исключением состоятельных клиентов), частным предпринимателям и малым предприятиям, потребности которых в банковских продуктах стабильны и предсказуемы, что позволяет сформировать для них пакет стандартных услуг и продвигать их через розничные банковские сети. Для состоятельных клиентов банки этих стран организуют индивидуальное обслуживание — так называемый private banking.

Слайд 3 Варианты организации розничного банковского бизнеса

создание самостоятельного независимого банка,

основным и единственным направлением деятельности которого является розничный бизнес;

выделение розничного бизнеса в структуре универсального банка как обособленного самостоятельного направления банковской деятельности;

полное организационное обособление розничного бизнеса и создание дочернего розничного банка в рамках банковской группы (холдинга).

Слайд 4

Розничный банковский бизнес должен включать в себя:

устойчивый

и диверсифицированный продуктовый ряд

широкие розничные сети

кооперационные связи с другими

организациями, оказывающие финансовые услуги частным лицам

эффективные технологии банковского бизнеса и управления

Слайд 5 Основные виды услуг для частных лиц

услуги по пластиковым

картам, включая хранение временно свободных остатков денежных средств и

краткосрочное кредитование при их недостатке;

прием средств во вклады (в рублях и иностранной валюте);

потребительское кредитование под различные виды обеспечения и без обеспечения;

ипотечные кредиты на приобретение жилья на первичном и вторичном рынке;

операции по обмену валюты;

денежные переводы в рублях и иностранной валюте с открытием и без открытия счета, в том числе переводы Western Union;

предоставление в аренду индивидуальных банковских сейфов с различными режимами использования сейфа;

оплата товаров и услуг, в том числе прием коммунальных платежей;

выдача именных и дорожных чеков.

Слайд 6 Инфраструктура банковского рынка

кредитные бюро,

кредитные (ипотечные) брокеры

Слайд 7 Тенденции развития розничного банковского бизнеса

Стационарная филиальная сеть

услуг небольшим группам

Создание виртуального банка

Слайд 8 Основные виды розничных банковских услуг

В широком смысле банковская

услуга — это благо, предоставляемое банком в форме деятельности

его сотрудников, или, иначе — это операции банка, совершаемые с целью удовлетворения потребностей клиентов.

Совокупность банковских операций и сделок, направленных на удовлетворение конкретной потребности клиента, закрепленную банковскими регламентами и имеющую определенные качественные, количественные и ценовые параметры, называют банковским продуктом.

Слайд 9 Розничные банковские продукты и услуги

Кафедра стратегического и банковского

менеджмента

Слайд 10 Мотивы спроса на банковские услуги

со стороны населения

Поддержание личной

ликвидности (текущие счета, банковские карты, дорожные чеки)

Потребность в инвестировании

свободных денег (депозиты, услугами по доверительному управлению, брокерское обслуживание)

С целью приобретения благ за счет будущих доходов (потребительские и ипотечные кредиты, лизинг)

Слайд 11 Основные виды услуг для частных лиц

услуги по пластиковым

картам, включая хранение временно свободных остатков денежных средств и

краткосрочное кредитование при их недостатке;

прием средств во вклады (в рублях и иностранной валюте);

потребительское кредитование под различные виды обеспечения и без обеспечения;

ипотечные кредиты на приобретение жилья на первичном и вторичном рынке;

операции по обмену валюты;

денежные переводы в рублях и иностранной валюте с открытием и без открытия счета, в том числе переводы Western Union;

предоставление в аренду индивидуальных банковских сейфов с различными режимами использования сейфа;

оплата товаров и услуг, в том числе прием коммунальных платежей;

выдача именных и дорожных чеков.

Слайд 12 1. Традиционные прямые каналы продвижения 2. Косвенные каналы банковского

обслуживания 3. Системы дистанционного банковского обслуживания

КАНАЛЫ ПРОДВИЖЕНИЯ РОЗНИЧНЫХ БАНКОВСКИХ УСЛУГ

Слайд 13 Депозиты

Депозиты — средства, полученные банком путем заключения договора

банковского счета (договора на расчетно-кассовое обслуживание) и договора банковского

вклада (депозитный договор для юридических лиц и сберегательный — для физических). Кроме того, к депозитам относятся также денежные средства на счетах других банков в данном банке, которые называются корреспондентскими счетами банков. В российской банковской практике к депозитам относят также средства, привлеченные путем продажи банком своим клиентам банковских сертификатов (депозитных и сберегательных) и векселей.

Слайд 14 Виды депозитов

Все депозиты (вклады) физических лиц по форме

изъятия средств подразделяются:

• на депозиты до востребования (обязательства банка

не имеющие конкретного срока);

• срочные депозиты (обязательства банка, имеющие определенный срок);

• условные срочные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Слайд 15 Виды вкладов

В зависимости от срока вклада:

(1,3,6,9,12 месяцев);

• депозиты среднесрочные (от одного года до трех

лет);

• депозиты долгосрочные (свыше трех лет).

В зависимости от режима пользования вкладным счетом выделяют:

• срочные непополняемые вклады (или классические);

• срочные пополняемые вклады;

• срочные вклады с правом изъятия их части до окончания общего срока действия договора вклада;

условные срочные вклады.

По способу оформления различают вклады:

• оформленные договором банковского вклада или сберегательной книжкой;

• оформленные сберегательным сертификатом.

Слайд 16 Сберегательный сертификат

Сберегательный сертификат является ценной бумагой, удостоверяющей сумму

вклада, внесенного в банк, и права вкладчика (держателя сертификата)

на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Сберегательный сертификат может быть выдан только физическим лицам. Эти сертификаты могут быть именными и на предъявителя.

Слайд 17 Сберегательный сертификат

Банк имеет право выпускать сберегательные сертификаты при

следующих условиях:

• банковская деятельность осуществляется не менее двух лет;

•

публикация годовой отчетности, подтвержденной аудиторской фирмой;

• соблюдение банковского законодательства и нормативных актов Банка России;

•выполнение обязательных экономических нормативов, регулирующих деятельность коммерческих банков со стороны Банка России;

• наличие резервного фонда в размере не менее 15% от фактически оплаченного уставного капитала;

• выполнение обязательных резервных требований Банка России.

Условия выпуска сертификатов обязаны соответствовать инструкции Минфина России «О содержании проспекта эмиссии ценных бумаг».

Слайд 18 Страхование вкладов физических лиц в банках

Государственная корпорация «Агентство

по страхованию вкладов» создано в январе 2004 года на

основании Федерального закона от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Агентство осуществляет выплату вкладчикам возмещений по вкладам при наступлении страхового случая; ведет реестр банков-участников системы страхования вкладов; контролирует формирование фонда страхования вкладов, в том числе за счет взносов банков; управляет средствами фонда страхования вкладов.

Число банков-участников – 892, из них 99 в процессе ликвидации и 10 утратили право на приём вкладов населения (данные на 15 февраля 2013 г.), размер фонда — 219,3 млрд. руб., страховых случаев — 131.

Размер страховой ответственности АСВ по банкам, в отношении которых наступил страховой случай составляет 77 млрд руб.

Количество вкладчиков, имеющих право на страховое возмещение в банках, в которых наступил страховой случай – 1 342,1 тыс. чел.

С момента создания АСВ 378,6 тыс. вкладчиков получили страховое возмещение в размере 72,7 млрд руб.

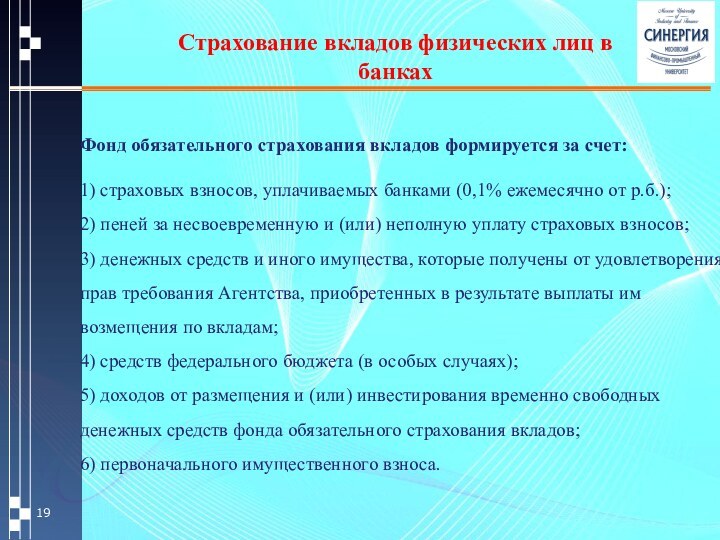

Слайд 19 Страхование вкладов физических лиц в банках

Фонд обязательного страхования

вкладов формируется за счет:

1) страховых взносов, уплачиваемых банками (0,1%

ежемесячно от р.б.);

2) пеней за несвоевременную и (или) неполную уплату страховых взносов;

3) денежных средств и иного имущества, которые получены от удовлетворения прав требования Агентства, приобретенных в результате выплаты им возмещения по вкладам;

4) средств федерального бюджета (в особых случаях);

5) доходов от размещения и (или) инвестирования временно свободных денежных средств фонда обязательного страхования вкладов;

6) первоначального имущественного взноса.

Источник: findtheslide.com