У многих владельцев бизнеса на определенном этапе развития может наступить такой момент, когда хочется минимизировать свое участие в деятельности компании. Причины могут быть разными, но при этом все сталкиваются со схожими проблемами. Причем в большинстве случае причины связаны с отсутствием в компании системы владельческого контроля. В данной статье речь пойдет о том, из чего должна состоять (в минимальном варианте) эффективная система владельческого контроля, которая позволит собственнику бизнеса больше не заниматься оперативным управлением, но при этом не потерять контроль и получать желаемый результат от деятельности своей компании.

Есть давний спор о том, кто будет лучше управлять компанией: владелец, создавший и развивший свой бизнес, или так называемый профессиональный наемный управленец (менеджер). Есть доводы в пользу первого и второго варианта.

Я сейчас не собираюсь обосновывать справедливость какого-то из этих вариантов ответа. Скажу только одно – никакой наемный менеджер не будет так же ответственно как владелец подходить к принятию решений по одной простой причине. Это не его бизнес и не его риски. Максимум чем он рискует – потерять место работы, а владелец рискует всем своим бизнесом.

Владельческий контроль — М.Серов, Э.Иванченко

Кроме того не нужно забывать и еще об одном важном факторе – уровень отлаженности бизнес-процессов и системы управления в большинстве российских компаний. Я не хочу никого обижать, но, занимаясь консалтингом с 1995 года, мне приходилось видеть много разных компаний: и сравнительно небольших и очень крупных. Так вот я достаточно часто наблюдал в компаниях ситуацию, которую можно охарактеризовать одним коротким словом – бардак.

Никакой так называемый профессиональный менеджер в бардаке эффективно работать не сможет. Причем чем больше у него дипломов MBA, тем хуже он будет справляться со своей задачей в таких условиях.

Как-то раз топ-менеджеры одной компании привлекли нашу команду консультантов для внедрения эффективной системы управления. Это были наемные менеджеры, которых собственники пригласили для исправления сложившейся ситуации: по основной деятельности компания несла убытки, а выживала только за счет финансовой деятельности (в свое время был накоплен достаточно большой финансовый резерв). Топ-менеджеры очень хорошо зарекомендовали себя на прежнем месте работы.

Нужно отметить, что эти топ-менеджеры (естественно, у каждого по несколько дипломов МВА) раньше работали в банке, где все бизнес-процессы были отлажены, все было прозрачно и понятно. Они стали пытаться применять правильные технологии и для управления данной компанией, но в итоге она стала разваливаться. Менеджеры, занимающиеся выполнением проектов, стали уходить из компании и уводить с собой клиентов.

Правда, справедливости ради нужно отметить, что на тот момент в этой компании был даже не бардак, а хаос. Как сказал директор (он же владелец) другой компании (сейчас входит в тройку лидеров на российском рынке в своей отрасли): «За последние годы у нас явный прогресс – раньше у нас был хаос, а теперь бардак. А бардак от хаоса отличается тем, что хотя бы ответственных можно найти, если хорошенько поискать».

В общем ситуация была очень запущенной и понадобился не один год, чтобы ее исправить. В ходе работы была оптимизирована организационно-функциональная структура, отлажены бизнес-процессы и внедрена эффективная система управления.

Таким образом, владельцу ни в коем случае нельзя отходить от оперативного управления, пока не отлажены все основные бизнес-процессы компании и не внедрена эффективная система управления. Хотя некоторые владельцы бизнеса не считают это таким уж обязательным условием.

Однажды в моем открытом семинаре по бюджетированию принимал участие финансовой директор одной региональной компании. Через какое-то время он уговорил владельца данной компании придти к нам на встречу. К этому моменту времени владелец перебрался в Москву и занялся новым бизнес-проектом, а для управления своей региональной компанией нанял менеджера.

«Система владельческого контроля» (если это вообще можно назвать системой) на тот момент времени выглядела примерно так. В компании не было никакого стратегического управления, никакой системы бюджетирования, присутствовали только элементы управленческого учета, которой пользовался в основном финансовый директор. Ни владелец, ни наемный директор, мягко говоря, управленческой отчетностью вообще не увлекались. Когда владелец узнал о том, что полную информацию о финансово-экономическом состоянии компании в целом можно получить из трех управленческих отчетов (отчет о доходах и расходах, отчет о движении денежных средств и баланс), то сказал, что для него это перебор (ему бы какой-то один отчет освоить). Естественно, о разнице между финансовым потоком и прибылью ни владелец, ни директор на тот момент времени не знали.

Владелец осуществлял контроль так сказать по глазам. Он периодически без предупреждения приезжал в компанию и наводил там шороху. Причем мог в ходе таких приездов, не разобравшись в ситуации, принять за директора какие-то решения, которые в дальнейшем приводили к проблемам и за эти проблемы владелец злился на директора.

Система оценки работы компании в целом и директора в частности тоже была какой-то непонятной. Поскольку не было какой-то четкой стратегии, то и нельзя было оценивать директора по конкретным стратегическим показателям, характеризующим эффективность работы компании в целом.

В общем, в ходе выполнения консалтингового проекта, нам пришлось проделать очень большую работу по реструктуризации самой компании и ее системы управления. Причем немало внимания уделялось обучению сотрудников компании, а также самого владельца и наемного директора, чтобы они наконец-то стали разговаривать на конкретном языке цифр, а не на эмоциях.

Итак, внедрение эффективной системы владельческого контроля может потребовать много времени в т.ч. времени самого владельца. Зато в будущем владельцу можно будет существенно уменьшить время, которое он будет уделять своему бизнесу.

Сразу нужно оговориться, что все равно не получится свести до нуля свое участие в бизнесе. Что касается оперативного управления, то от него действительно можно будет полностью отказаться, но собственнику все равно нужно будет принимать участие в процессе стратегического управления. При этом естественно система стратегического управления должна быть внедрена в компании, и она должна эффективно работать. Причем без активного участия собственника данная система не будет внедрена.

Теперь более подробно о том, как нужно внедрять систему владельческого контроля. Прежде всего, нужно сразу принять стратегическое решение – делать это полностью собственными силами или привлечь сторонние ресурсы, т.е. консультантов.

Речь идет не только о том, что у консультантов уже есть опыт в реализации подобных проектов. Еще один немаловажный фактор: консультанты – незаинтересованные лица. Т.е. с помощью консультантов можно выстроить систему, не имеющую лазеек (или их будет гораздо меньше), которыми в будущем смогут воспользоваться сотрудники компании, чтобы обойти систему владельческого контроля.

В любом случае, какой бы вариант не выбрал владелец, начинать нужно с начала, а не с середины, как делают многие. Т.е. первым этапом данного проекта должна быть постановка задачи.

Ни в коем случае нельзя пытаться сэкономить время на первом этапе, поскольку все такие попытки приводят к значительным потерям времени и других ресурсов.

В ходе первого этапа (постановка задачи) нужно провести диагностику всех бизнес-процессов и системы управления компании. Иными словами нужно будет провести управленческий аудит компании.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Опять-таки внешние консультанты будут более объективно оценивать ситуацию, т.к. они незаинтересованные лица. Кстати, такой управленческий аудит можно будет в будущем проводить регулярно (ежегодно или ежеквартально, а в каком-то минимальном объеме может быть даже ежемесячно). Или даже консалтинговую компанию можно будет на регулярной основе привлекать к процессу стратегического управления и бюджетирования.

На основе управленческого аудита, проведенного в рамках этапа «Постановка задачи», нужно будет сформировать приоритетные направления развития компании и ее системы управления. Кроме того необходимо будет подготовить детальный план дальнейших действий в этих направлениях.

По крайней мере, это базовый набор инструментов, без которых не будет работать система владельческого контроля. Причем бюджетирование и управленческий учет нужно будет еще и автоматизировать. Последовательность внедрения может быть разной, хотя скорее всего придется не один раз возвращаться к уже казалось отработанным вопросам. Ведь все эти подсистемы управления тесно взаимосвязаны между собой. Кстати некоторые подсистемы могут внедряться параллельно.

Логика здесь следующая. У компании должна быть четкая стратегия. Эту стратегию должен утверждать владелец компании, а отвечать за ее выполнение должен директор. Стратегические показатели заранее должны быть определены и должна быть зафиксирована схема мотивации директора (а может быть и других топ-менеджеров), построенная на выполнении этих стратегических показателей.

Самое важное – должен быть механизм реализации разработанной стратегии. Поэтому не обойтись без системы управления проектами и системы бюджетирования.

Система бюджетирования и управления проектами являются можно сказать исполнительным механизмом системы стратегического управления. Бюджеты детализируют стратегию компании. Показатели системы бюджетирования также должны использоваться в схемах мотивации ЦФО (центров финансовой ответственности).

Без четкой системы управленческого учета невозможно наладить эффективный контроль бизнеса. Управленческий учет используется и в системе бюджетирования (для проведения план-фактного анализа) и при повседневном контроле бизнеса. Данная система активно используется руководителями и сотрудниками компании, а также собственником бизнеса.

Наконец без проектного управления, как уже отмечалось, не будет работать ни стратегического управление, ни бюджетирование (за исключением разве что тех случаев, когда в компании вообще нет инвестиционных бюджетов, составляемых по проектам развития). Ведь именно технология проектного управления позволяет эффективно развиваться компании и выполнять стратегический план.

Выше уже упоминалось о том, что при построении системы владельческого контроля возможно порядок придется наводить не только в системе управления, но и основных бизнес-процессах компании. При возможной реструктуризации бизнес-процессов компании нужно использовать технологии организационного проектирования, которые включают в себя оптимизацию организационно-функциональной структуры и бизнес-процессов.

На самом деле набор эффективных инструментов не такой уж большой. И проблема не в том, что есть какие-то секретные методики и технологии. Проблема в том, что многие компании их не используют либо используют не так как нужно.

Хотя следует отметить, что в последние годы наблюдается настоящий бум – каждый год появляются супермодные и «новые» технологии управления. По этом поводу я даже сделал запись в своем блоге на сайте www.bud-tech.ru (BSC, KPI, BUM и т.д. или как пудрить мозги).

Многим владельцам бизнеса так запудрили мозги, что они уже запутались во всех этих «нововведениях». Помню, к нам обратился владелец одной региональной компании. Он сам с нуля создал свой бизнес и в какой-то момент времени управлять этим бизнесом ему уже было не очень интересно. Он стал работать топ-менеджером в крупной московской компании.

Когда он описывал ситуацию в своей компании, то сказал, что систему Balance Score Card (BSC – один из самых ярких примеров в принципе правильной идеи «столетней» давности мастерски завернутой в современный фантик) они уже внедрили, а вот с управленческим учетом у них проблемы. Как такое возможно непонятно, но как-то с его слов они это внедрили. Это как раз пример того, что реального внедрения очень часто не происходят, но все в компании знают модные словечки.

Итак, после внедрения системы владельческого контроля должны быть разработаны четкие критерии оценки наемного директора. У директора должен быть в руках эффективный инструмент управления компанией. А собственник должен иметь возможность в любой момент проконтролировать любой аспект деятельности своей компании.

Понятно, что внедрение действительно эффективной системы владельческого контроля – сложная задача, на решение которой уйдет не один месяц (минимум год, а то и два). Поэтому возможно кто-то из владельцев бизнеса, желающих отойти от оперативного управления, подумает о том, а стоит ли вообще этим заниматься. Может быть проще продать бизнес и инвестировать полученные деньги в какие-то пусть менее доходные, но и гораздо менее хлопотные финансовые инструменты.

Может быть и так. Хотя опять-таки нужно понимать, что компания с эффективной системой управления стоит больше, чем без нее. В нашей практике был такой случай. Владелец бизнеса создал компанию с нуля, которая через 7 лет заняла вторую позицию на рынке (на первом месте был «монстр», работавший еще с советских времен).

Когда он к нам обратился, то честно признался, что хотел бы продать компанию, т.к. планировал сменить сферу деятельности. Потенциальные покупатели предложили ему небольшую цену, тыкая пальцем в неэффективную организацию системы управления его компании. Поэтому он решил провести реструктуризацию компании и системы управления. Проект длился около года. Через несколько месяцев после завершения проекта он очень выгодно продал свою компанию.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по владельческому контролю состоится 9-13 октября 2023 г.

Таким образом, в любом случае инвестиции в систему управления себя окупят, если, конечно же, вся эта работа по построению эффективной системы управления будет проведена так как нужно.

Примечание: более подробно тема данной статьи рассматривается на семинаре-практикуме «Постановка системы владельческого контроля», который проводит автор данной статьи — Александр Карпов.

Источник: rik-company.ru

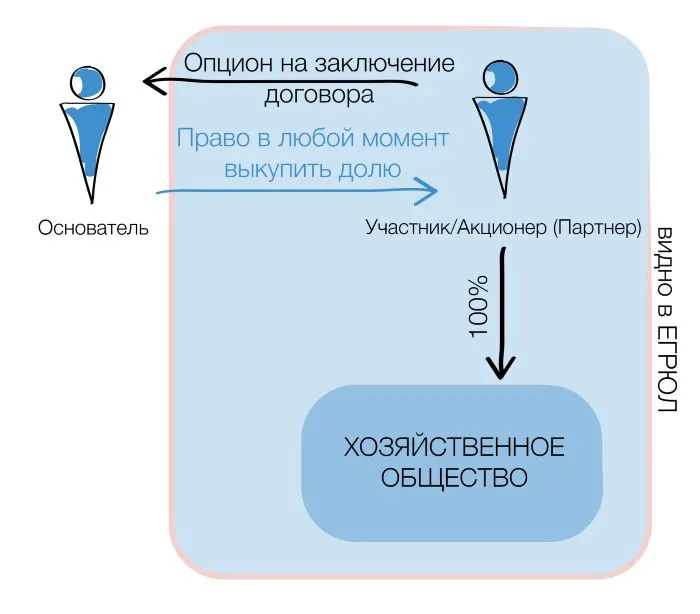

Как обеспечить владельческий контроль с помощью опциона: все, что нужно знать собственнику

Отечественное законодательство предоставило бизнесу уникальный способ обеспечить владельческий контроль Основателя за компанией даже при отсутствии прямого юридического участия в уставном капитале. Это опцион на приобретение доли — особый инструмент в Программе защиты интересов прикрытого основателя бизнеса от Центра taxCOACH®.

Отечественное законодательство предоставило бизнесу уникальный способ обеспечить владельческий контроль Основателя за компанией даже при отсутствии прямого юридического участия в уставном капитале. Это опцион на приобретение доли — особый инструмент в Программе защиты интересов прикрытого основателя бизнеса от Центра taxCOACH ® .

Публикации открытого бизнес-курса «Пять правил построения группы компаний без признаков дробления» сопровождаются видеоматериалами. Все 30 серий смотрите на youtube-канале Центра taxCOACH ® .

Анастасия Тайшина, эксперт Центра структурирования бизнеса taxCOACH ® :

«Опцион представляет собой нотариально удостоверенную безотзывную оферту, которая позволяет держателю опциона в любой момент оформить покупку доли, не привлекая для этого, что принципиально важно для реализации владельческого контроля, лицо, выдавшее опцион».

Вспоминайте, мы обсуждали, что диверсификация структуры собственности является сильнейшим аргументом защиты бизнеса. И, конечно, справедливым будет запрос Основателя — впуская кого-то (назовем его младшим партнером) в капитал компании, хочется иметь надежную защиту на любой вероятный случай. Опцион и есть такая защита, поскольку:

- младший партнер или руководитель отдельного направления, становясь участником компании, выдает Основателю бизнеса нотариально удостоверенный опцион на продажу доли;

- в любой момент Основатель (держатель опциона) без ведома и присутствия участника общества (младшего партнера) реализует опцион у нотариуса (акцептует оферту), по сути «переводя долю на себя»;

- нотариус удостоверяет переход доли и Основатель становится участником компании;

- отозвать обратно выданный опцион нельзя (безотзывная оферта).

По общему правилу, опцион можно акцептовать в течение одного года, но в нем можно предусмотреть и больший срок для акцепта, например, 10-15 лет. Таким образом, между офертой на продажу доли и акцептом на ее покупку может существовать большой разрыв во времени. По закону опцион предоставляется за плату, но никто не запрещает вам установить, что встречное предоставление (оплата) не предусматривается.

Важный момент: опцион может быть выдан и в «обратную сторону», меняя свою роль и предназначение в системе владельческого контроля и договоренностей между партнерами. В случае «обратного опциона» уже Основатель бизнеса берет на себя обязательство выкупить долю и выдает соответствующую безотзывную оферту участнику общества. Когда это востребовано? Чаще всего в случаях, когда вы, как Основатель, хотите усилить компанию чьим-либо именем, являющимся неким символом или брендом в вашей отрасли. В этих обстоятельствах, опционом вы даете гарантии новому партнеру, что если что-то пойдет не так, то он сможет быстро и четко «спрыгнуть» на заранее оговоренных условиях.

В теории все выглядит гладко. Однако, реализуя опционы для своих клиентов, приходится сталкиваться с некоторыми нюансами:

1. Опцион на продажу акций.

Если механизм реализации опциона на продажу доли в ООО отработан и вызывает все меньше вопросов у нотариусов, то с опционом на акции сложнее. Опцион на акции, заключаемый между акционером и владельцем опциона, нигде не фиксируется и никем не удостоверяется (если только стороны сами не пожелают удостоверить его нотариально). В том числе не фиксируется и у реестродержателя акций. Отсутствие отметки о наличии опциона лишает его главного полезного свойства — без такой отметки держатель опциона не сможет перевести владение акциями на себя без участия действующего акционера. Последний сначала должен дать распоряжение регистратору о необходимости внести изменения в реестр.

Возможным выходом для АО может стать выдача нотариальной доверенности от акционера Общества держателю опциона или его представителю на совершение всех необходимых для реализации опциона действий. Это позволит владельцу опциона самостоятельно произвести все манипуляции по перерегистрации акций на себя, однако не гарантирует, что за время с момента выдачи опциона до его реализации акционер не продаст акции кому-то другому. Да и доверенность можно отозвать в любой момент.

2. Особенности нотариального оформления опциона на продажу доли в ООО.

Изначально на практике приходилось сталкиваться с тем, что разные нотариусы оформляли опцион по-разному (разные требования к обязательным условиям, количеству оформляемых документов и т. д.). Это ставило под сомнение возможность прийти с таким опционом к другому нотариусу, у которого свой взгляд на оформление, что создавало риск получить отказ в реализации прав по опциону.

В связи с этим нотариальная палата города Москвы выпустила методические рекомендации по оформлению опционов, которые могут быть взяты на вооружение при оформлении опциона с любым нотариусом.

В рекомендациях подчеркнуто, что безотзывная оферта может либо включаться в соглашение об опционе, либо подписываться/удостоверяться отдельно от него. Таким образом, возможны разные варианты оформления опциона, что не должно влиять на его акцепт. Других документов по оформлению опциона не составляется, и в любом из этих двух случаев оформления владелец опциона сможет обратиться к любому нотариусу за его реализацией.

3. Условия опциона.

Возникновение права реализовать опцион можно поставить в зависимость от наступления определенных условий, расширяющих возможности управленческого стимулирования и владельческого контроля:

- достижение определенных показателей выручки и/или прибыли, после которых директор компании (держатель опциона) имеет право получить долю в ее уставном капитале;

- недостижение определенных показателей выручки и/или прибыли, при которых у регионального руководителя «изымается» доля в обществе;

- прекращение трудовых отношений с ключевым сотрудником, участие которого в уставном капитале общества было мотивационной составляющей;

- инвестирование оговоренной в опционе денежной суммы в бизнес;

- приобретение оборудования для компании и передача ей в пользование и т. д.

(А) заранее указать в опционе, как его владелец будет подтверждать нотариусу выполнение условий. Это могут быть налоговые декларации, балансы с отметками, квитанция о перечислении средств. В противном случае опцион реализовать не удастся;

(Б) условия не должны быть направлены на затруднение реализации опциона, как это произошло в одном судебном деле.

Согласно условиям опциона, для удостоверения его акцепта владелец опциона должен был предоставить нотариусу внушительный пакет документов. В частности, документы, подтверждающие правоспособность юридического лица, в том числе устав общества в действующей на момент акцепта редакции, согласия всех заинтересованных лиц, третьих лиц на совершение договора купли-продажи части доли в уставном капитале, документы, подтверждающие принадлежность продавцу отчуждаемой им части доли и ее оплаты, согласие супруги продавца.

Лицо, не являющееся директором или участником общества, подобные документы предоставить не сможет, если только сам участник, выдавший опцион, ему их не передаст. В этой связи суды пришли к выводу, что непредоставление таких документов владельцу опциона в вину поставлено быть не может, а, следовательно, не влечет недействительности акцепта безотзывной оферты.

Лайфхак. Все перечисленные документы обычно запрашиваются нотариусом при оформлении оферты, поэтому в опционе целесообразно указать, что повторно они не предоставляются.

4. Уступка права по опциону.

По общему правилу, уступка прав по опциону возможна, если иное не предусмотрено соглашением или не вытекает из его существа.

Очевидно, что опционы на продажу доли в ООО тесно связаны с личностью лица, которое такой опцион получает. Например, сотрудник компании, участвующий в ее деятельности и получивший опцион как способ мотивации — одно дело, а совершенно стороннее лицо, которому он этот опцион уступил — совсем другое. Поэтому рекомендуем прорабатывать этот момент заранее, фиксируя запрет на уступку прав в тексте опциона.

5. Переход прав на долю к третьему лицу и опцион.

Факт выдачи опциона в ЕГРЮЛ не отражается. То есть, ни сторонний нотариус, ни другой покупатель не увидят, что доля уже кому-то обещана. В каких-то случаях это даже хорошо. Мы в целом не считаем этот момент критичным, но возможные риски учитывать необходимо и в дополнение к опциону всегда оформляем корпоративный договор, возлагающий на участника компании определенные обязанности, направленные на обеспечение возможности выданный им опцион реализовать.

Факт наличия корпоративного договора, предусматривающего ограничения и условия отчуждения долей Общества, с ноября 2020 года отражается в ЕГРЮЛ. В этом случае без предоставления корпоративного договора никакую сделку с долями нотариус удостоверять не будет.

Кроме того, не стоит пренебрегать проработкой ответственности сторон за нарушение условий опциона и оформленного в его поддержку корпоративного договора. Существенные штрафы дисциплинируют.

6. Наследование доли и опцион.

Опцион не позволяет установить запрет на передачу доли наследникам участника Общества (иным правопреемникам). В связи с чем возникает следующий вопрос: «Сохраняет ли опцион свою силу как обременение доли при ее переходе к наследникам».

На сегодняшний день нотариусы считают, что на будущих наследников обязанность акцепта опциона переходит вместе с долей. А для обеспечения возможности унаследовать права по опциону, в его условия прямо необходимо заложить условие об этом.

Подробнее о программе защиты основателя (юридические инструменты владельческого контроля, сценарии наследования, входа и выхода из бизнеса, регулирование отношений между партнёрами) эксперты Центра taxCOACH ® расскажут 2-3 декабря в Москве на бизнес-интенсиве «Остаться в живых 2022».

Читайте и смотрите предыдущие части спецпроекта:

- Часть первая: «Спецпроект. Как построить бизнес без признаков дробления?»

- Часть вторая: «Как построить бизнес без признаков дробления? Первое правило».

- Часть третья: «Как построить бизнес без признаков дробления: правильная деловая цель».

- Часть четвертая: «Как сделать структуру владения бизнесом без номиналов».

- Часть пятая: «Обвинения в дроблении. Как обеспечить „самодостаточность“ компаний».

- Часть шестая: «Трансформация бизнеса: грамотно делим, а не дробим».

- Часть седьмая: «Как выбрать форму ведения бизнеса: 6 рисков, которые важно учесть».

- Часть восьмая. «Как написать правильный устав: шесть пунктов, чтобы уберечь бизнес от проблем».

- Часть девятая. «Почему вашей компании нужен Совет директоров: семь важных причин».

- Часть десятая. «Защита основателя бизнеса: использование перекрестного участия».

- #акции

- #средний бизнес

- #налоговая оптимизация

- #малый и средний бизнес

- #дробление бизнеса

- #владельческий контроль

Источник: www.klerk.ru

Владельческий контроль

Комплексная услуга обеспечения владельческого контроля.

6 инструментов.

14 лет опыта структурирования среднего бизнеса.

Услуга комплексного обеспечения владельческого контроля актуальна в следующих ситуациях:

Риски операционной деятельности

Риски операционной деятельности (вы не хотите наработаться, сформировать имущественный комплекс, и все потерять в случае корпоративного конфликта, недружественных действий со стороны или рейдерского захвата);

В бизнесе несколько собственников

В бизнесе несколько собственников (корпоративные конфликты прирастают на 20% ежегодно; чем сложнее обстановка, тем труднее дружить, надо залить все пестицидом);

Вхождение в бизнес новых партнеров

Вхождение в бизнес новых партнеров (вы должны им и доли дать, и защититься от притязаний новых партнеров на заработанное ранее);

Привлечение наемных топ-менеджеров

Вы не управляете бизнесом лично, а привлекли для этого наемных топ-менеджеров (необходимо обезопасить бизнес на случай их противоправных действий или ошибочных решений; либо необходимо дать управленцам больше полномочий и ответственности, и сохранить владельческий контроль);

Сохранение контроля при скрытом владении бизнеса

Вы хотите скрыть свое владение бизнесом, при этом сохранив контроль за бизнесом и принятием ключевых решений (риски возрастают, когда реальный собственник не владеет компанией юридически, подменяя себя доверенными лицами);

Развитие бизнеса только с партнерами

Вы готовы развивать бизнес с партнерами, но не с их наследниками и супругами (эти вопросы можно урегулировать с помощью качественной проработки Устава и заключения соглашений между партнерами);

Имущественная ответственность собственника по долгам

Личная имущественная ответственность собственника бизнеса по долгам (бизнес необходимо защитить от вхождения в него новых нежелательных партнеров; эта особенно актуально в связи с законом о банкротстве физических лиц).

Контроль собственника над бизнесом:

как он достигается?

Владельческий контроль — это набор индивидуально подобранных инструментов,

обеспечивающих контроль собственника хотя бы за двумя из трех зон:

Нестандартная концепция бизнеса

Формат организации бизнеса

Миссия и ценности организации

Любые идеи, которые делают бизнес прибыльным и стабильным

Собственность и другие права

Другие ресурсы, вплоть до права назначения руководителей

Деятельность и связи

Отношения, связанные с клиентами

Отношения, связанные с поставщиками

Инструменты обеспечения

владельческого контроля:

Структурирование бизнеса, включая возможность создания единой управляющей компаниии хранителя активов;

Законная налоговая оптимизация, исключающая угрозу для эффективного функционирования для большей части бизнеса;

Выбор оптимальных договорных инструментов между отдельными субъектами группы компаний;

Реализация инструментов скрытого владения бизнесом с сохранением владельческого контроля;

Проработка учредительных и корпоративных документов так, чтобы последнее слово всегда было за реальным собственником;

Детальное урегулирование взаимоотношений между партнерами (для сведения корпоративного конфликта к нулю)

Бесплатные материалы открытого онлайн-курса Центра taxCOACH «Остаться в живых» по теме «владельческий контроль»

также читайте бесплатно онлайн

ТаксБУК — книга о налогах и не только:

Глава 4. Владельческий контроль на 100%.

Владельческий контроль. —>

taxГИД по фиксации

договоренностей собственников

Вход

Размер участия

что каждый вкладывает, оценка вклада

(корпоративный договор, устав)

зоны ответственности как участника

зоны ответственности как сотрудника

(корпоративный договор/договор с ЕИО)

Вход нового участника

условия и порядок принятия решения

(корпоративный договор, устав)

механизм входа/перераспределения долей

(устав, корпоративный договор)

права на прибыль нового участника

требования к участнику: актив/инвестор

Выход

Добровольно

возможен выход/выход запрещен

(устав, корп.договор, доп. обязанности)

момент, когда выход обязателен

(устав, корп. договор, доп. обязанности)

стоимость доли и механизмы выплаты

(устав, корп. договор)

Принудительно

изменение долей остающихся

(устав, корп. договор, доп. обязанности)

решения по понуждению к выходу

юридический механизм выхода

(устав, корп. договор, доп. обязанности)

Отчуждение доли 3 лицам

допускается или нет, при каких условиях

стоимость доли/определение цены

(устав, корп. договор)

(устав, корп. договор)

Прибыль

Порядок распределения и выплаты

частота, сроки, выплаты, макс.размер

(устав, корпоративный договор)

Порядок реинвестирования прибыли

направления и цели

механизм и условия (с %/без %)

Порядок подготовки и проведения собраний. Принятие решений

(устав, корпоративный договор)

сроки и процедура

(устав, положение о порядке осу)

исключение тупиковых ситуаций

обеспечение учета мнения

Ответственность

За вред компании

(корп. договор, доп. обязанности)

За вред участника

порядок удовлетворения интересов

(корп. договор, доп. обязанности)

(корп. договор, доп. обязанности)

Условия и цены на услуги обеспечения владельческого контроля

Комплексные проекты защиты активов и обеспечения владельческого контроля

от 400 000 до 600 000 руб.

Компактный бизнес и стартапы, минимум имущества и сотрудников

Комплексные проекты «Лайт»:

- минимальная хозяйственная история;

- пропорциональное вкладам распределение прибыли и участие в управлении;

- минимум имущества и сотрудников;

- 1-3 компании в бизнесе.

Срок выполнения проекта: 10-15 рабочих дней, не считая времени согласования условий со всеми сторонами

Стоимость: от 400 до 600 тыс.рублей.

Платеж разделен на 2-3 части для большего комфорта.

Установочное общение — бесплатно.

Ценовой диапазон стоимости услуг — статистический, определен с учетом фактически выполненных проектов, индивидуальные условия определяются на основе установочного общения и анализа исходной информации.

Среди факторов, определяющих сложность и цену проекта:

- наличие внешних ограничений для юридической структуры бизнеса (тендеры, имеющие требования к структуре компаний и их прозрачности, банковское и иное стороннее кредитование, лицензионные требования)

- некоторые причины потребности в прикрытом владении

- сложность финансовых отношений сторон (сторонние кредиты, зависшие задолженности, крупные заимствования в группе компаний, участие в инвестиционных проектах, наличие скрытых бенефициаров/выгодополучателей)

- усложненная управленческая структура, множество собственников и партнеров (разные управленческие роли партнеров, многовариантное участие в распределении прибыли в зависимости от ряда факторов, различные права на имущество и операционную прибыль, вариативность входа в бизнес и выхода из него и т.п.)

- личные пожелания (обеспечение гарантий наследникам или, наоборот, исключение кого-либо из наследования, обеспечение имущественных гарантий иным лицам)

- планы и перспективы бизнеса (возможность дальнейшей продажи сторонним лицам, передача владения партнерам при достижении ими определенных условий, открытие новых направлений).

от 800 000 до 1,1 млн руб.

для среднего бизнеса любой отрасли: с оборотом от 400млн р. до 1,5 млрд.р/год

для производственных компаний: с оборотом до 850 млн р/год

Комплексные проекты «Стандарт»:

- от 2 до 5 партнеров, усложненная юридическая конструкция бизнеса (большое количество компаний и ИП);

- существенное и, одновременно, разноплановое имущество;

- непропорциональное вкладам управление и участие в прибыли;

- потребность в прикрытом владении.

Срок выполнения проекта: 15-20 рабочих дней.

Стоимость от 800 тыс.руб. до 1,1 млн руб.

Платеж разделен на 3 части для большего комфорта.

Установочное общение — бесплатно.

Ценовой диапазон стоимости услуг — статистический, определен с учетом фактически выполненных проектов, индивидуальные условия определяются на основе установочного общения и анализа исходной информации.

Среди факторов, определяющих сложность и цену проекта:

- наличие внешних ограничений для юридической структуры бизнеса (тендеры, имеющие требования к структуре компаний и их прозрачности, банковское и иное стороннее кредитование, лицензионные требования)

- некоторые причины потребности в прикрытом владении

- сложность финансовых отношений сторон (сторонние кредиты, зависшие задолженности, крупные заимствования в группе компаний, участие в инвестиционных проектах, наличие скрытых бенефициаров/выгодополучателей)

- усложненная управленческая структура, множество собственников и партнеров (разные управленческие роли партнеров, многовариантное участие в распределении прибыли в зависимости от ряда факторов, различные права на имущество и операционную прибыль, вариативность входа в бизнес и выхода из него и т.п.)

- личные пожелания (обеспечение гарантий наследникам или, наоборот, исключение кого-либо из наследования, обеспечение имущественных гарантий иным лицам)

- планы и перспективы бизнеса (возможность дальнейшей продажи сторонним лицам, передача владения партнерам при достижении ими определенных условий, открытие новых направлений).

от 1,5 до 2,2 млн руб.

для диверсифицированного бизнеса с выручкой от 1,5 млрд.р. до 20 млрд.р/год

для производственных холдингов с выручкой от 900 млн р. до 15 млрд.р/год

Комплексные проекты «Про»:

Для диверсифицированного бизнеса любой отрасли с выручкой от 1,5 до 20 млрд. руб/год.

Для розничных, гостиничных и ресторанных сетей от 800 млн до 10 млрд. руб/год.

Для производственных холдингов с выручкой от 900 млн до 15 млрд. руб/год.

- множество собственников — более 5-7;

- либо наличие партнеров и инвесторов разного уровня (активные и пассивные);

- одновременно большое количество активов и потребность в прикрытом владении, в том числе исключающем «риски мостика собственника»;

- большое количество субъектов в группе (более 10), в том числе зарегистрированных на доверенные лица;

- усложненная система финансовых потоков (множественные перекрестные займы, вклады, кредитные обязательства, зависшие задолженности).

Срок выполнения проекта: не более 30 рабочих дней.

Стоимость: от 1,5 до 2,2 млн рублей.

Платеж разделен на 3-4 части для большего комфорта.

Установочное общение — бесплатно.

Ценовой диапазон стоимости услуг — статистический, определен с учетом фактически выполненных проектов, индивидуальные условия определяются на основе установочного общения и анализа исходной информации.

Среди факторов, определяющих сложность и цену проекта:

- наличие внешних ограничений для юридической структуры бизнеса (тендеры, имеющие требования к структуре компаний и их прозрачности, банковское и иное стороннее кредитование, лицензионные требования)

- некоторые причины потребности в прикрытом владении

- сложность финансовых отношений сторон (сторонние кредиты, зависшие задолженности, крупные заимствования в группе компаний, участие в инвестиционных проектах, наличие скрытых бенефициаров/выгодополучателей)

- усложненная управленческая структура, множество собственников и партнеров (разные управленческие роли партнеров, многовариантное участие в распределении прибыли в зависимости от ряда факторов, различные права на имущество и операционную прибыль, вариативность входа в бизнес и выхода из него и т.п.)

- личные пожелания (обеспечение гарантий наследникам или, наоборот, исключение кого-либо из наследования, обеспечение имущественных гарантий иным лицам)

- планы и перспективы бизнеса (возможность дальнейшей продажи сторонним лицам, передача владения партнерам при достижении ими определенных условий, открытие новых направлений).

Источник: www.taxcoach.ru