Издержки – это расходы, которые понесло предприятие в ходе производственной деятельности.

Экономика предприятия опирается на экономическую деятельность. С ее помощью факторы производства перерабатываются с целью создания готового продукта или услуги, которые будут проданы конечному потребителю. Предприятие создается для того, чтобы регулярно извлекать доход. Доход формируется за счет выручки.

Издержки для удобства разделяют на подгруппы. Чаще всего они относятся к актуальным или невозвратным издержкам. Последние включают в себя активы, которые полностью вышли из оборота. Они не учитываются в принятии управленческих решений в отличие от актуальных. Невозвратные издержки могут списываться, как безнадежные долги.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Расходы предприятия могут рассматриваться в краткосрочном и долгосрочном периоде. В некоторых случаях в краткосрочном периоде они считаются неизменными. Здесь выделяют вмененные, совокупные, средние, маржинальные расходы.

Постоянные издержки в бизнес плане. Ошибки предпринимателей

Функционально издержки выполняют задачу по установлению связи между объемом выпуска и минимально возможным уровнем расходов. Показатель издержек обычно применяется для расчета расходов на закупку и использование технологий, а также при установлении цены. Предприниматель стремится к снижению расходов и увеличению доходов, в этом случае его производство становится конкурентоспособным и может эффективно функционировать в долгосрочном периоде.

Издержки подразделяют на внешние и внутренние. Внутренние издержки рассматриваются относительно собственного капитала, расходов, связанных с использованием ресурсов предприятия. Внешние издержки включают оплату за покупку ресурсов.

Структура издержек предприятия

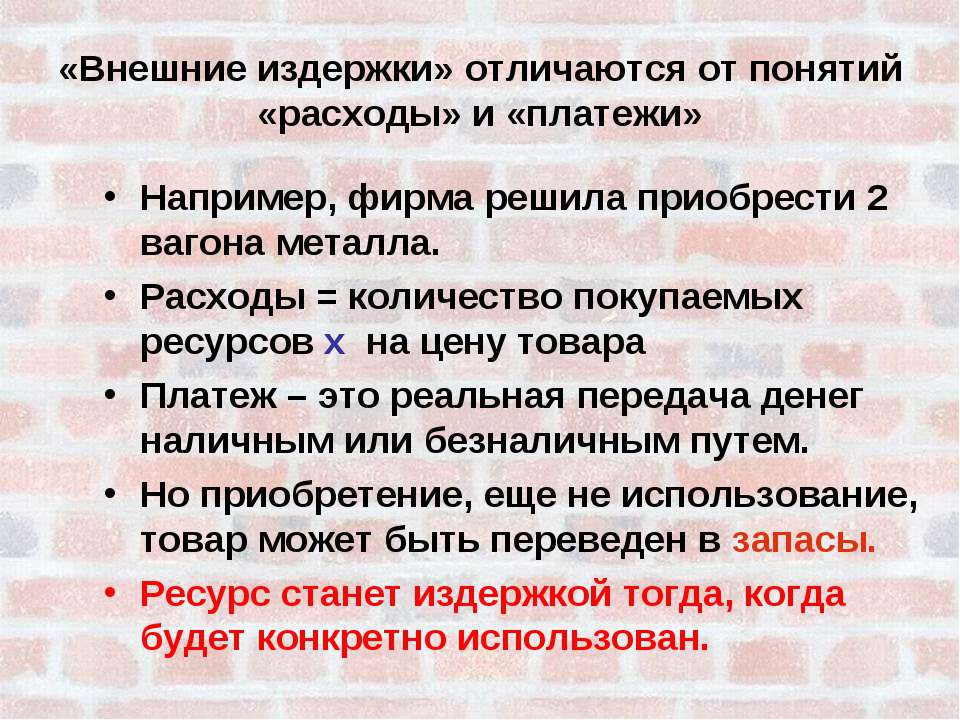

Издержки предприятия для удобства анализа и калькуляции подразделяются на альтернативные и явные. Явными называются все издержки, которые идут на оплату факторов производства. Альтернативные или вмененные издержки связаны с использованием ресурсов, которые находятся в составе имущества предприятия. То есть, явные издержки идут на закупку факторов производства.

Альтернативные не входят в платежи фирмы. Их сущность заключается в размере потерь, которые несет предприниматель не используя дополнительные возможности своего имущества. Например, извлекая недра земли, предприниматель не получает доход от предоставления ее в аренду.

«Издержки коммерческого предприятия, их структура и факторы влияния»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Издержки разделяются на прямые и косвенные. Прямые полностью относятся на товар. К ним относят:

- Расходы на покупку сырья и материалов.

- Оплату труда рабочих.

- Другие расходы, связанные с непосредственным производством товаров.

Косвенные или накладные издержки напрямую не связаны с конечным продуктом. Сюда относят расходы на оплату труда специалистов, аренду, амортизацию, проценты за кредит и другое.

4.6 Виды издержек постоянные и переменные издержки

Предприниматели для удобства учета могут делить постоянные, переменные и валовые. Постоянные издержки не зависят от объема производства в отличии от переменных. Сумма переменных и постоянных издержек представляет собой совокупность валовых расходов. Их еще называют суммарными расходами фирмы.

Величина издержек участвует в расчете множества показателей, поэтому применяется величина средних издержек. Она описывает расходы, связанные с производством и реализацией продукции. Средние издержки могут быть постоянными, переменными, средними валовыми. Так же для расчетов важен показатель средних валовых издержек или полная себестоимость единицы изделия.

Замечание 1

Стратегическое и тактическое планирование зависит от расчета предельных и минимальных издержек. Предельные показывают потенциал компании, минимальные демонстрируют порог, ниже которого деятельность предприятия станет убыточной.

Факторы, влияющие на издержки коммерческого предприятия

Факторы, оказывающие влияние, на издержки предприятия, можно условно разделить на внутренние и внешние. Среда предприятия представляет собой сложную иерархическую систему, где каждый элемент способен как усилить, так и ослабить положение компании. Внешние факторы формируются государством, конкурентами. Они не подконтрольны предприятию, но должны быть проанализированы и изучены с целью учета при планировании и прогнозировании его будущей деятельности.

К внешним факторам относят:

- Текущее экономическое положение страны.

- Экономическую политику государства.

- Бюджетно-налоговую и кредитно-денежную политику государства.

- Действующую систему ценообразования.

- Уровень и темпы инфляции.

- Курс валют.

- Стоимость услуг отраслей.

Внутренние факторы, оказывающие влияние на размер издержек, напрямую связаны с объемом, составом и структурой товарооборота, структурой расходуемого сырья, производственной программой, эффективностью и производительностью труда, а также с формами и системами оплаты, товарооборачиваемостью и порядком начисления амортизации.

Если товарооборот растет, то увеличивается сумма переменных издержек, а постоянные издержки снижаются. Скорость товарооборота на предприятиях конкурентах может быть одинаковой, но различаться мощности. Такая разница складывается потому, что уровень производительности на предприятиях разный.

Существует перечень организационных факторов, определяющих работу предприятия. Сюда относят его размер, режим работы, тип и категорию, технологическую оснащенность, методы организации производства, систему снабжения, условиях хранения.

Технико-технологические факторы включают в себя видовую и технологическую структуру оборудования, энергоемкость, производительность, применяемые технологии производства. Среди организационных так же выделяют организацию труда, формы и методы обслуживания потребителей. При подсчете экономической составляющей затрат учитывается доля оборотов структурных подразделений, ассортимент выпускаемой продукции, система оплаты труда и другие параметры напрямую или косвенно влияющие на результативность работы предприятия. Чем точнее будут учтены расходы, тем эффективнее будут принимаемые руководством управленческие решения.

Источник: spravochnick.ru

Внутренние и внешние издержки производства

Понятие «издержки» применяют в процессе анализа деятельности предприятий. Фактически этот термин становится синонимом затрат предприятия, а классификация издержек необходима для верного, эффективного управления тратами и получения прибыли.

Внутренние и внешние издержки становятся объектом пристального внимания всех предпринимателей. В противном случае владельцу грозит разорение, конечно, если речь идет о честном бизнесе.

Что такое внешние, внутренние издержки предприятии

Прежде чем приступить к освещению темы, стоит разобраться с терминологией. Существуют названия, которые по-разному именуют одни и те же явления. Таким образом, в зависимости от того, как внутренние и внешние издержки отображаются в бухгалтерских отчетах, они могут быть названы следующим образом:

- Бухгалтерскими и экономическими.

- Явными и неявными.

- Явными и вмененными.

Внешними, бухгалтерскими или явными издержками является оплата расходов за ресурсы, которые не принадлежат владельцу предприятия. В число таких расходов входят траты, понесенные в результате покупки материалов, сырья, энергетических ресурсов, а также выплата заработной платы персоналу. Характерной чертой издержек такого типа становится их отражение в бухгалтерских документах. То есть их сумма, дата платежа и назначение всегда фиксируются.

Внутренними, экономическими, неявными или вмененными издержками выступают те расходы, которые понесены в результате использования личных ресурсов владельца фирмы и не подлежат оплате. Их объем равен денежной сумме, которая может быть получена за эксплуатацию данных ресурсов при оптимальном варианте.

Виды прибыли предприятий

По аналогии с описанными выше типами издержек, существует классификация видов прибыли:

- Бухгалтерская.

- Экономическая.

- Нормальная.

Величина первого вида зависит от внешних издержек, а для расчета второго необходимо учесть также и внутренние.

Фактически для вычисления экономической прибыли (ЭП), следует от общей выручки, которая получена в процессе реализации продукции, отнять все внутренние, внешние издержки производства.

При этом, рассчитывая сумму бухгалтерской прибыли (БП), из общего дохода, полученного от предпринимательской деятельности, вычитают внешние расходы. Можно заметить, что величина БП превышает ЭП на объем внутренних издержек, которые, в свою очередь, учитывают сумму нормальной прибыли (НП).

В качестве примера можно рассмотреть следующую ситуацию: использование предпринимателем собственного помещения в качестве офиса. Если бы он его сдавал в аренду другому предприятию, то смог бы получать доход в определенном размере. В том случае, когда бухгалтерская прибыль от предпринимательской деятельности такая же, как величина средней арендной платы, которую владелец мог бы получить, сдавая данное помещение, можно говорить о нулевой экономической эффективности.

При этом по всем бухгалтерским отчетам можно проследить наличие положительной доходности фирмы и ощутимую реальную прибыль. Однако на самом деле предприниматель с таким же успехом (и получая такую же НП) мог бы сдавать в аренду свой офис.

Кому нужна экономическая прибыль

Как правило, предприниматели редко занимаются расчетом экономических издержек и прибыли, это необходимо тем, кто собирается оценивать доходность предприятия с объективной точки зрения. Обычно такая информация необходима консультантам, а также потенциальным или реальным инвесторам (акционерам).

Целью подобных исследований и вычислений является защита от возможного мошенничества с бухгалтерскими отчетами. Искажение (недоучет) показателей бухгалтерской прибыли может иметь место при сдаче в аренду объектов недвижимости, находящихся в распоряжении предпринимателя. Вместе с тем намеренное или случайное раздувание БП происходит, когда предприятие использует складские запасы и материалы, закупленные в течение предыдущего финансового периода. Независимо от причин такие действия ведут к представлению неверной картины эффективности предприятия. В результате акционеры получают недостоверную информацию, а ведь максимальная эффективность предприятия, в которое они инвестировали свои средства, находится непосредственно в их интересах.

Что значит «нормальная прибыль» фирмы

Нормальная прибыль – это еще одно важное понятие, на объем которого влияют экономические издержки (внутренние). И внешние также оказывают влияние, что облегчает анализ, ведь их проще рассчитать.

Одной из категорий скрытых расходов является статья, которую называют «предпринимательской премией». Это понятие вводят для отражения оплаты труда самого предпринимателя. Нередко в процессе развития своего бизнеса владелец не начисляет себе зарплату, ведь он не является наемным работником. Также возможна ситуация, когда те деньги, за счет которых можно было бы выплатить дивиденды, расходуются на продвижение дела.

В таких случаях для получения объективной картины экономической эффективности к внутренним издержкам следует отнести сумму дохода (с заработной платой и бонусами), которые владелец бизнеса мог бы получать, если бы работал наемным директором на другом предприятии.

Необходимость наличия данной статьи обусловлена тем, что какой бы ни была продолжительность периода «доходного аскетизма» у предпринимателя, рано или поздно из оборота будет изъята та сумма (если не большая), которую он сам себе «задолжал».

Игнорируя неотвратимость этого происшествия, владелец фирмы препятствует ведению адекватного учета и возможности сопоставления эффективности предприятия с показателями конкурентов.

В некоторой литературе предпринимательскую премию приравнивают к НП. Также будет верным следующее определение нормальной прибыли: это минимальный размер платы владельцу предприятия за то, что он выполняет предпринимательские функции.

Значение нормальной прибыли для оценки эффективности фирмы

Экономическая природа НП заключается в том, что фактически это цена выбора конкретного бизнеса. Когда речь идет об успешном предприятии, показатель нормальной прибыли не должен быть ниже, чем упущенная прибыль от альтернативных видов деятельности.

Для предпринимателя это своеобразное замещение того, что он потерял, когда не реализовал возможности в других областях. По этой причине количественный показатель НП не может быть определен никем, кроме него самого.

Внутренние и внешние издержки: примеры

Подытоживая описанные выше понятия, можно сказать, что неявные издержки – это сумма доходов, которая могла бы принести предприятию необходимые ресурсы в случае ее выгодного альтернативного использования.

И внутренние, и внешние издержки должны быть учтены. Эта мера необходима для того, чтобы владелец фирмы получал информациею о реальных экономических конкурентных преимуществах своего бизнеса.

К главным экономическим (неявным, внутренним) расходам относят:

- Сумму потенциальных трат предприятия на эксплуатацию предметов и объектов, которые принадлежат владельцу фирмы.

- Расходы на складские запасы, понесенные в прошедшем периоде.

- Сумму зарплаты, которую предприниматель сам себе не выплачивал.

- Нормальную прибыль.

Это все — неявные расходы (внутренние). Внешние (бухгалтерские) издержки – это все остальные траты, хотя определяющий фактор заключается в отображении в бухгалтерской отчетности.

- Расходы предприятия на покупку сырья, материалов.

- Оплата труда сотрудников фирмы.

- Погашение процентов по кредитам.

- Сумма ренты за землю.

- Расходы на транспорт.

- Оплата различных консультаций, анализов и экспертиз.

Значение длительности периода для учета издержек

В процессе анализа всех категорий издержек огромное значение придают фактору времени. Для получения объективных данных следует понимать, какое влияние на показатели оказывает длительность периода, за который выполняют оценку понесенных расходов и имеющихся результатов.

В связи с этим внутренние и внешние издержки фирмы анализируют по отдельности в краткосрочных и долгосрочных периодах.

Что понимают под понятием «период»

В данном аспекте не имеются в виду какие-либо конкретные промежутки времени. Каждая отдельная отрасль применяет свои варианты определения краткосрочного и долговременного периода, причем их диапазон довольно широк. Чтобы разграничить их по длительности, учитывают степень изменений, которым подверглись условия производства.

В том случае, когда условия и технологии остались неизменны, а производственные мощности на фиксированном уровне, применяют анализ расходов фирмы в разрезе краткосрочного периода. И, наоборот, для долговременного характерны изменения в условиях функционирования компании, реорганизация, модернизация, реконструкция производства. Тогда можно предполагать, что изменились все виды расходов (внутренние и внешние издержки), так как это является результатом изменений стоимости всех ресурсов, которые применяются на предприятии. Для их учета следует применять совершенно разные приемы. Как следствие, внутренние и внешние издержки — это переменные величины.

Постоянные издержки

Эти и подобные им издержки остаются необходимыми для фирмы вне зависимости от того, насколько задействованы производственные мощности, сокращаются или расширяются объемы продукции.

Переменные и общие расходы

В число переменных входят те издержки, которые подвержены изменениям при различных объемах продукции, которую выпускает фирма. Это расходы на приобретение сырья, материалов, а также на оплату труда.

Совокупность постоянных и переменных издержек образует такую категорию, как общие издержки производства.

Заключение

Для того чтобы в полной мере оценить эффективность работы любого предприятия или фирмы, следует изучить такие показатели, как внешние издержки, внутренние издержки. Выручка, получаемая в результате предпринимательской деятельности, становится основой для вычисления экономической, бухгалтерской и нормальной прибыли.

Источник: businessman.ru

Внешние затраты

Внешние затраты- затраты, которые уходят на производство. Так же такие затраты называют издержками.

Внешние затраты и их влияние на бизнес

Уникальность национального рыночного построения экономики в том, что этот процесс у нас происходит очень быстро во времени и удивительно динамично в отношении использования самых различных организационных и структурных методов хозяйствования. Это значительное ускорение темпов организации и развития структуры малого и среднего предпринимательства, внутренние и внешние затраты, что является основным пунктом отсчета, от которого отталкивается прогрессивная технология экономического роста.

Особенности национального бизнеса

Конечно, наш отечественный бизнес намного более выигрышный по сравнению с конкурентами в других, даже намного более развитых странах. Вся суть в том, что наша предпринимательская инициатива выросла практически одномоментно.

После полной зажатости идей и принципов их претворения в жизнь, вырвавшись из ставших давно стесняющими одежд планового хозяйства, отечественный предприниматель в первые годы перестройки занимался чем угодно. Это были кооперативы по производству товаров широкого потребления, выполнявшие работы и предоставлявшие услуги исключительно на теоретических основах советского ведения хозяйства, никто не формировал внутренние и внешние затраты, статьи накладных и прочих расходов. В конечном итоге это и привело к банкротству большинства этих небольших, часто семейных предприятий. Одни были просто неспособны двигаться на пути рыночного бизнеса, другие просто экономически нецелесообразно распоряжались имеющимися и поступающими ресурсами.

Несмотря на то, что в ту пору эти крошечные участки капитализма сыграли свою роль в обеспечении населения товарами народного потребления. Пусть их продукция была далеко не всегда совершенной и качественной, тем не менее, она по возможности удовлетворяла нужды и запросы народа.

Недочеты или наследие социализма

Тенденция, оставшаяся после развала социалистической экономики, сыграла достаточно злую шутку со всеми без исключения участниками зарождающегося рынка. Ошибки заключались в следующем:

• Формирование концепции будущей работы было хаотичным, учитывая то, что обычно совладельцев бизнеса было несколько, то учитывались все пожелания и требования. Не учитывались статьи затратной части баланса, в том числе внешние затраты. Поэтому, при достижении точки максимальной доходности каждому из них хотелось либо разделить совместное предприятие, либо постоянно оттягивать определенную сумму доходов на собственные нужды, а не на развитие производства.

• Изначально не была проработана экономическая модель и возможности ее унификации, эластичности в соответствии с требованиями изменяющихся рыночных реалий.

• Отсутствовала генеральная политика менеджмента и развития торговых взаимоотношений с партнерами в условиях конкурентной среды.

• В большинстве случаев поставщиками сырья для кооперативного производства были большие советские предприятия, которые в эру первичного построения капитализма, а именно в конце восьмидесятых начале девяностых годов прошлого века развили бурную деятельность по реализации дешевых, в ценах СССР, сырьевых запасов. С течением времени эти заводы и фабрики разваливались, банально переставая существовать как юридические лица. Их партнеры – кооператоры остались без возможности по низким ценам приобрести что-то, что можно переработать, придать товарный вид и продать, осуществляя возможность покрыть внешние затраты.

• Немаловажным фактором, оказавшим значительное отрицательное влияние на переход к капиталистическим взаимоотношениям, явился психологическая неготовность населения. Несколько поколений советских людей родились и выросли при жесточайших условиях тотального директивного планирования. Уверенность в том, что финансовые и сырьевые ресурсы будут неисчерпаемыми, как при социалистическом ведении хозяйства, а все материальные блага в виде сверх прибыли будут сыпаться как их рога изобилия, привела к тому, что подавляющее большинство начинающих бизнесменов просто перестали искать новые рынки, возможности и решения.

• Производство работало на внутренний оптовый и розничный рынок, его потребности, глубина, внешние затраты и сегментирование не подвергались изучению. Часто возникали ситуации, когда в одном месте в розничной торговле можно было встретить аналогичную продукцию нескольких производителей. В подавляющем большинстве случаев это касалось изделий легкой промышленности.

• Кроме этого, не проводился даже приблизительный мониторинг ассортимента, насыщенности, цены продукции в своем сегменте, а также не изучались возможности производства другой, более востребованной и дорогостоящей продукции, если это позволяли производственные мощности.

• Развитие коммерческих банковских структур предоставило возможность получения быстрых кредитов. Однако со временем многие предприятия малого сектора бизнеса стали работать по схеме наращивания привлеченных средств, что привело к снижению платежеспособности перед кредитором, стали расти обязательства, и фирмы становились банкротами.

• Не была разработана система страхования предпринимательства, при различных обстоятельствах, которые на сегодняшний день входят в категорию страховых рисков, тогда не было возможности компенсации доли внешних затрат, потерь и убытков.

• Ориентирование путей сбыта в основном на рыночное розничное потребление или на постсоветскую торговую сеть, где товар не достаточно рекламировался, а обслуживание покупателей оставляло желать лучшего. То есть отсутствовала система продвижения продукта, произведенного на кооперативном производстве.

• Этот период времени характеризовался массовым потоком зарубежного ширпотреба в страны постсоветского пространства. Несмотря на достаточно низкое качество и высокую цену, они намного выигрывали в отношении технологии производства, отделки, фурнитуры, упаковки и всего того, что привлекает покупателя. Особенно, если он живет в стране тотальной нехватки и дефицита чего либо. Создалась достаточно мощная конкурентная среда, которая отнюдь не способствовала улучшению положения кооператоров и индивидуальных предпринимателей.

• Ориентирование на то, что потребитель во всем без исключения испытывает нехватку. Производители не стремились улучшить качество, расширить ассортимент или разнообразить его другими видами продукции.

• Использование старого советского оборудования, которое зачастую было приобретено из списанного за полным износом основного производственного фонда предприятий, без обновления и капитального ремонта не позволяло производить качественную конкурентоспособную продукцию, компенсировать внутренние и внешние затраты, кроме этого получая определенную прибыль. Производство велось практически кустарным способом, что и привело к упадку этой сферы рыночных отношений.

• Отсутствие долгосрочных договорных обязательств между поставщиками и потребителями, производителями и покупателями. Приобретение основного и вспомогательного сырья велось хаотичным образом, сделки были едино разовыми, стабильного потока не было, что вызывало частую нехватку сырьевых запасов остановку производства и другие факторы дисбаланса производственного процесса. Следствием являлись сбои реализации, ее уровни постоянно колебались.

• Потребности рынка уже были капиталистическими, а подходы и мировоззрение новых буржуа оставалось на прежнем уровне, не происходило повышения знаний и области зарождающейся экономики. Подавляющее большинство руководителей не были знакомы с формулой спроса и предложения, что такое баланс, системный бухгалтерский учет, формирование себестоимости, внутренние и внешние расходы, их формирование и допустимый процент от общей стоимости продукта.

Так внешне незаметная статья расходной части баланса не только значительно повлияла на упадок и разорение большей части первичного отечественного предпринимательства. Это стало отправной точкой в развитии цивилизованной экономики. Наглядно и точно при помощи субъективных явлений была представлена необходимость современного ведения бухучета, финансового менеджмента и маркетинговых исследований и, как это странно не выглядело в те годы, прогнозирования и планирования своей деятельности в условиях нормального, а не спонтанного рынка.

Внешние расходы и их сущность

На протяжении сотен тысяч лет в каждом хозяйстве так или иначе велся учет затрат, которые необходимо оправдывать, перекрывать, чтобы не получить убытки и в конечном итоге не попасть в долговую яму. Как и тогда, на сегодняшний день на любом предприятии, занимающемся хозяйственной деятельностью формируются затратная и доходная часть баланса. Основными статьями затрат являются:

1. Внутренние, то есть определенные ресурсы, принадлежащие самой компании. Это использование собственных кормов, зерна, сена, овощей при откармливании скота в фермерских хозяйствах. На производстве это статьи постоянных — оплата труда управленцев страхование, охрана предприятия и переменных расходов, то есть заработная плата, сырье, электроэнергия, приобретение полуфабрикатов, амортизационные отчисления.

2. Внешние расходы формируются из платы за ресурс поставщикам, не принадлежащим к кругу владельцев данного предприятия. В глобальном понимании внешними расходами являются суммы приобретения и содержания машин, производственных станков, вспомогательного оборудования, основного и дополнительного сырья, необходимых материалов, выплат фонда заработной платы основным производственным рабочим и обслуживающему персоналу. Фирма или компания отчисляет эти средства внешним по правовым взаимоотношениям к ней, субъектам хозяйственной деятельности. Эта статья относится к бухгалтерским расходам.

Чем отличаются внешние расходы

В соотношении между собой эти части далеко неравноценны. Вторая категория расходов намного масштабнее, ее цели полностью обеспечить производственный цикл и значительно его интенсифицировать. Помимо перечисленных видов отчислений сегодня в эту статью вливаются новые, современные затраты, без которых просто неосуществим прорыв в будущее.

Значительное увеличение внешних затрат на сегодняшний день связано с активизацией интенсивного направления развития производства и бизнеса в целом. Что под этим подразумевается?

• Это приобретение новейших технологий и адаптация их к собственным возможностям и финансовым, и материальным.

• Приобретение нового усовершенствованного оборудования, минимализирующего человеческий ручной труд и значительно повышающего качество выпускаемой продукции.

• Обучение персонала всех уровней работе на оборудовании с применением компьютерных технологий.

• Повышение обще квалификационного состояния подготовки рабочих, проведение семинаров, тренингов, обмен собственными наработками и изобретениями.

• Приобретение новейших управленческих технологий в странах, где капиталистические реалии приобрели четкую социальную ориентацию.

• Затраты на модернизацию учета, аналитики бизнеса, программы маркетингового анализа и финансовой диагностики деятельности компании с целью постоянного владения ситуацией в каждый текущий момент времени.

• Привлечение новых проектных разработок во всех сферах работы предприятия.

• Участие в продвижении продукции путем проведения виртуальных конференций, выставок и флэш-мобов, где будет активно осуществляться промоушинг товаров, работ или сферы услуг компании.

Таким образом, с гарантией можно говорить о том, что при сравнительно более серьезных объемах этого вида затрат и их специфике, внешние расходы формируют и позволяют реализовать наиболее перспективный вид развития производства. От того, насколько руководство стремится интенсифицировать деятельность предприятия, зависит широта спектра внешних расходов. По большому счету, это деньги, вложенные в будущее, эффективность и престижность бизнеса. Трамплин, позволяющий без опаски сделать кардинальный шаг к успеху в перспективе.

Источник: utmagazine.ru