Специалист службы управления рисками (риск-менеджер) тщательно анализирует весь пакет полученных материалов, не взаимодействуя с клиентом (предприятием) напрямую, выявляя риски, которые носят как внутренний характер, так и внешний.

Внешний характер носит кредитный риск, присущий кредитной сделке по причинам, не зависящим от деятельности банка и его служб:

- неспособность либо нежелание кредитополучателя выполнять обязательства перед банком;

- неадекватные действия властей;

- неблагоприятная макроэкономическая ситуация;

- форс-мажорные обстоятельства.

Внешние факторы риска

К рискам, носящим внешний характер, можно отнести следующие категории:

1. Институциональные риски

Институциональные риски – риски сознательного или вынужденного невыполнения должником своих обязательств в рамках проектной деятельности, вызванные следующими причинами:

- недобросовестность должников, их непрофессионализм;

- частая смена состава учредителей (акционеров);

- неустойчивое финансовое положение должника;

- недостаточное страхование должником собственных рисков;

- частая смена руководства должника, негативная репутация руководства должника;

- малый опыт работы должника в данной сфере и в сфере реализации подобных проектов;

2. Предпроизводственные риски

Предпроизводственные риски – риски, обусловленные ошибками, просчетами в предпроизводственный период:

УМЕНЬШЕНИЕ РИСКОВ В БИЗНЕСЕ НА ПРИМЕРЕ САДА

- Риск несвоевременного завершения строительства – риск, обусловленный следующими причинами:

- просчеты в проектировании, ошибки в проектно-сметной документации;

- недостаточная квалификация и опыт проектной и подрядной организаций;

- нарушение обязательств проектной и подрядной организаций перед должником;

- отсутствие в договорах должника с проектными и подрядными организациями ответственности за срыв сроков работ;

- просчеты в проектировании, ошибки в проектно-сметной документации;

- неспособность подрядчика обеспечить эффективное использование ресурсов;

- изменение условий реализации проекта (повышение цен, увеличение налогов и др.);

- недостаточная изученность объектов инвестирования (для месторождений – условий добычи, объема утвержденных запасов, качественных характеристик);

- отсутствие у должника уже имеющихся независимых научных разработок, лабораторных исследований, ноу-хау, патентов в отношении объектов инвестирования и выпускаемой продукции;

- уникальность проекта, отсутствие мирового и отечественного опыта по разработке аналогичных проектов;

- малый срок действия налоговых и прочих льгот (при их наличии)

- нарушение обязательств подрядчиком и (или) поставщиком материалов и оборудования;

- малый опыт подрядчика;

- ведение подрядчиком работ на нескольких объектах;

- ошибки на стадии строительства;

- неоправданное стремление к экономии финансовых и материальных ресурсов;

- нереальность графика проведения строительно-монтажных работ (этапность, планирование одновременного ведения нескольких видов работ);

- некачественные условия доставки и хранения основных материалов и оборудования;

3. Производственные (проектные) риски

Производственные (проектные) риски – риски, возникающие в процессе производства (реализации проекта):

Риски в бизнесе

- Конструкционный (технологический) риск – риск, приводящий к технической неосуществимости проекта, отклонениям в режиме эксплуатации, повышению эксплуатационных затрат, большой доле брака и второсортной продукции в общем ассортименте, высокой аварийности, несоответствию экологическим нормам. Конструкционный (технологический) риск обусловлен следующими причинами:

- ошибки в проектировании;

- недостатки технологии;

- неправильный выбор оборудования, несоответствие установленного основного технологического оборудования данным проектно-сметной документации (комплектация, законченность циклов);

- ошибочное определение мощности (отклонение фактической производственной мощности объекта от проектной мощности);

- нехватка квалифицированной рабочей силы, отсутствие опыта работы с импортным оборудованием у местного персонала;

- отсутствие в договорах поставки оборудования условий, предусматривающих со стороны поставщика обучение местного персонала, осуществление технологического и консультационного надзора до момента выхода на проектную мощность;

- неграмотная политика в области товаро-материальных запасов;

- отсутствие собственного автотранспортного парка;

- отсутствие и удаленность от внешней инфраструктуры;

- низкая пропускная способность используемых транспортных, трубопроводных, железнодорожных и перевалочных магистралей;

- плохое состояние и малая емкость складских помещений, низкая степень автоматизации процесса хранения;

- высокая степень зависимости от поставщиков сырья, отсутствие возможности их взаимозамещения;

- замедление движения и рост остатков непогашенных запасов на месторождении, снижение содержания полезного ископаемого в общей рудной массе, ухудшение условий добычи и проведения геологоразведочных работ;

- высокая частота и уровень колебаний цен на основные виды сырья, зависимость от уровня цен на международном рынке;

- низкая квалификация и малый опыт работы производственного менеджмента (технический директор, главный технолог, главный инженер и т.д.);

- низкий уровень заработной платы по основным категориям работников;

- неудобный график работы персонала, неадекватная система охраны и организации труда;

- необеспеченность квалифицированными кадрами в регионе осуществления проекта;

- отсутствие социальной политики, проводимой руководством должника

- систематическое нарушение должником экологических стандартов в процессе производства;

- несоблюдение условий контракта с правительством на недропользование в части обеспечения природоохранных мероприятий (погашение исторических затрат, проведение мероприятий по восстановлению использованных земель и т.п.);

- дополнительные затраты на охрану окружающей среды, отсутствие в общей смете плановых затрат на природоохранные мероприятия;

4. Коммерческий (сбытовой) риск

Коммерческий (сбытовой) риск – риск, обусловленный следующими причинами:

- неблагоприятное изменение рыночной конъюнктуры (спроса и предложения, цен);

- неправильное определение мощности производства;

- отсутствие четкой маркетинговой политики, неверное определение стратегии поведения на рынке,

- наличие компаний-конкурентов, неучитывание возможности появления новых сильных конкурентов в будущем;

- неотслеживание стратегии конкурентов на рынке, непроведение анализа ценовой и продуктовой политики конкурентов, применяемых технологий производства и методов продвижения продукции;

- неточное определение емкости рынка сбыта продукции;

5. Финансовые риски

Финансовые риски – риски, связанные с нестабильным финансовым состоянием должника, и обусловленные следующими причинами:

- неудовлетворительная кредитная история должника (наличие проблем с обслуживанием предыдущих обязательств перед банком и другими банками и кредиторами);

- наличие у должника текущих обязательств перед другими банками и кредиторами, в т.ч. государством;

- наличие кредитных обязательств и тяжелого финансового положения у аффилированной компании и проблем у аффилированных лиц;

- наличие фактов нецелевого использования, использование кредита для погашения ранее полученного, пролонгации, начисления пени, а также их частота и причины возникновения;

- невыполнение расчетных финансовых показателей, установленных банком (коэффициенты ликвидности и прочие), отсутствие чистых активов;

- наличие просроченной дебиторской и кредиторской задолженности, сроки образования задолженности, низкая динамика погашения;

6. Залоговый риск

Залоговый риск – риск, характеризующийся недостаточностью залогового обеспечения, его неликвидностью, завышенной стоимостью, и обусловленный следующими причинами:

- высокая степень физического и морального износа залогового имущества;

- труднодоступное местонахождение и удаленность залогового имущества;

- некачественные условия хранения залогового имущества;

- невозможность сохранения установленной величины товарных остатков (при залоге товаров в обороте);

- незастрахованность залогового имущества;

- нестабильность цен на тот или иной вид залогового имущества на внутреннем рынке;

7. Валютный риск

Валютный риск – риск, сопровождающий кредитный риск, обусловленный девальвацией той или иной валюты, используемой при кредитовании должника

8. Юридический риск

Юридический риск – риск, связанный с действиями государственных органов в области права, ставящими под угрозу юридическую силу обязательства и обеспечения обязательства (полностью либо частично) и (или) изменяющие сроки его исполнения, в т.ч. в области налогового, таможенного, валютного и иного законодательства. Юридический риск обусловлен следующими причинами:

- нечеткое национальное законодательство и пробелы в международном праве;

- неустойчивость и непрогнозируемость законодательной базы (частое изменение законодательства);

- недостаточно высокое качество договоров, контрактов, гарантийных писем и других юридических документов;

- несовершенство арбитражно-судебной системы (неравный доступ сторон к судам, коррумпированность судей, непризнание решений иностранного суда, низкая эффективность исполнения судебных решений).

9. Отраслевой риск

Отраслевой риск – риск, связанный с неблагоприятным функционированием определенной отрасли (что непосредственно сказывается на деятельности занятых в ней кредитополучателей). Отраслевой риск обусловлен следующими причинами:

- падение спроса на продукцию на внутреннем рынке;

- рост импорта на аналогичную продукцию;

- высокая степень вмешательства государства (государственное регулирование отрасли).

10. Страновой (политический) риск

Страновой (политический) риск – риск, характеризующийся действиями властей, специально направленными на ограничение или прекращение деятельности, и обусловленный следующими причинами:

- национализация и (или) экспроприация имущества;

- запреты или ограничения на перевод средств за рубеж;

- отмена ранее предоставленных льгот;

- отзыв лицензий;

- всплеск преступности;

- агрессивная военная политика;

11. Страновой (экономический) риск

Страновой (экономический) риск – риск, характеризующийся возможным изменением ситуации в экономике на уровне государства (макроэкономике), и обусловленный следующими причинами:

- инфляция;

- стагнация;

- эмиграция квалифицированных кадров;

- общий развал экономики.

12. Административный риск

Административный риск – риск, характеризующийся отказами, затяжками в получении должником различных разрешений и согласований от государственных регулирующих и надзорных ведомств, изменением надзорно-регулирующих норм втечение его проектной деятельности и т.п.

13. Риск форс-мажора

Риск форс-мажора – риск, обусловленный проявлениями природных явлений (землетрясения, пожары, ураганы и т.п.), социальными и политическими стихийными явлениями (забастовки, восстания и т.п.).

14. Специфические риски

Специфические риски – редко встречающиеся виды кредитных рисков, чаще всего свойственных именно данному проекту в связи с его отраслевой и (или) региональной принадлежностью:

- ядерный риск (встречается, в основном, в проектах строительства или реконструкции АЭС);

- геологический риск (риск неправильной оценки запасов) (встречается в горнодобывающей и нефтегазовой промышленности);

- экологические риски (встречаются в проектах химической промышленности, горной добычи (особенно открытым методом), в черной и цветной металлургии, в целлюлозно-бумажной промышленности).

Внутренние факторы риска

Внутренние факторы риска

Внутренний характер носит кредитный риск, возникающий в связи с действиями банковского персонала:

- неверные действия менеджмента и персонала;

- неадекватность кредитной политики;

- некачественные процедуры и экспертизы.

К рискам, носящим внутренний характер, относятся:

1. Риск неверных действий персонала

Риск неверных действий персонала – риск, обусловленный следующими причинами:

- неправомерные, недобросовестные, ошибочные, в т.ч. умышленные, действия банковского менеджмента и персонала;

- отсутствие или неадекватность системы внутреннего контроля.

2. Риск неадекватной кредитной политики

Риск неадекватной кредитной политики – риск, обусловленный следующими причинами:

- излишняя концентрация кредитного портфеля по отраслям, срокам, суммам, продуктам, контрагентам и проч.;

- неверная классификация по группам кредитного риска;

- несоздание либо создание в неполном объеме специальных резервов на покрытие возможных убытков;

3. Риск некачественных процедур и экспертиз

Риск некачественных процедур и экспертиз – риск, обусловленный следующими факторами:

- непроработанность кредитного проекта со стороны кредитных экспертов (неадекватная первичная экспертиза);

- отсутствие опыта и достаточной квалификации у кредитных экспертов;

- некачественная экспертиза и оценка залога.

В заключении риск-менеджер также предлагает возможные меры, которые могли бы способствовать минимизации кредитного риска. Среди таких предложений может быть: замена либо предоставление дополнительного обеспечения, страхование кредита, внесение изменений в договоры по сделкам, проч.

Решение банка о предоставлении кредита

Заключение о вторичной экспертизе кредитного проекта приобщается к общему пакету документов и весь пакет (кредитное досье клиента) направляется на рассмотрение Кредитного комитета. Члены Кредитного комитета в соответствии с внутренним регламентом банком изучают кредитное досье клиента, при необходимости запрашивая дополнительные разъяснения у лиц, подготовивших заключения.

Решение о предоставлении кредита либо об отказе принимается на заседании Кредитного комитета. Выводы, изложенные в заключении риск-менеджера о вторичной экспертизе, принимаются во внимание при принятии решения Кредитным комитетом, однако не являются определяющими. Задача Кредитного комитета определить, готов ли банк принять выявленные кредитные риски. Кредитный комитет может принять решение о предоставлении кредита с учетом отлагательных условий, в основе которых – выполнение мер по минимизации кредитного риска, предложенных риск-менеджером.

В случае принятия Кредитным комитетом положительного решения о предоставлении клиенту кредита кредитный эксперт готовит проекты кредитного договора, договора об обеспечении обязательств, других сопутствующих договоров для подписания их обеими сторонами. До подписания кредитного договора со стороны банка кредитный эксперт проверяет выполнение клиентом отлагательных условий, принятых Кредитным комитетом в целях минимизации риска.

Следующим этапом кредитного процесса является реализация кредитополучателем своего права на получение кредита. Выдача кредита осуществляется на текущий (расчетный) счет клиента или путем оплаты расчетных документов за кредитуемые ценности на счета третьих лиц. В отдельных случаях выдача кредита осуществляется в наличной форме.

Источник: marketing-now.ru

Внешние факторы риска

Внешние факторы риска — это такие явления, события, организации и люди, которые извне влияют на Ваш бизнес и являются причинами вероятных потерь. Таких внешних факторов риска существует множество, они взаимосвязаны и взаимозависимы, их влияние на бизнес подчинено сложным законам. Полной и точной картины влияния внешних факторов на Ваш бизнес иметь невозможно, как невозможно сделать фотографию, равную отображенной на ней действительности. Однако компания «Ареопаг-М» в состоянии сделать для Вас фотографию окружающих Ваш бизнес факторов такого высокого качества, такой яркости, контрастности и четкости деталей, что этого будет достаточно, чтобы не упустить наиболее важные из них и оказать на них активное воздействие. Мы принимаем во внимание и классифицируем внешние факторы риска по следующим группам: 1. Факторы конкуренции 2. Факторы региональной экономической ситуации 3. Факторы национальной экономической ситуации 4. Факторы техногенных ситуаций 5. Факторы природных катаклизмов 6. Факторы социальной ситуации 7. Факторы политической ситуации 8. Факторы ситуации на финансовых рынках 9. Факторы правовой ситуации в сфере бизнеса 10. Факторы криминального свойства

Внутренние факторы риска

Внутренние факторы риска — это причины предпринимательских потерь внутри Вашего бизнеса. «Самый страшный враг — враг внутренний» — эта цитата из классика вполне подходит и для бизнеса. Если внешнего влияния мы ждем и готовимся отразить «интервенцию», то внутренние факторы часто просто не заметны. Внутренними причинами предпринимательских рисков часто являются несовершенство структуры фирмы, ошибки управления бизнесом, отсутствие у персонала мотивации на добросовестный труд, а часто даже саботаж, вредительство, воровство, предательство сотрудников. Для успешного управления предпринимательскими рисками мы выделяем следующие группы внутренних факторов риска Вашего бизнеса: 1. Факторы операционно-технологические 2. Факторы административно-управленческие 3. Факторы инженерно-научные 4. Факторы организационно-структурные 5. Факторы криминального свойства 6. Человеческие факторы — самая сложная и важная группа внутренних факторов, для воздействия на которые в компании «Ареопаг-М» существуют специальные подразделения и программы: Кадровый центр, Тренировочно-консультационный центр, программа «Поларг» — проверка на полиграфе (детекторе лжи).

Объекты риска

Объекты риска — это все то, что подвержено влиянию внутренних и внешних факторов. Это все то, чье изменение в результате такого влияния приводит ухудшению состояния всего бизнеса, ведет к потерям и ущербу. Объекты риска — это то, что подлежит активной защите от влияния факторов. Это и конкретные материальные объекты, и отдельные виды деятельности Вашего предприятия, и важные ценности. Мы выделяем следующие группы объектов риска, подлежащих защите: 1. Имущество (земля, здания и сооружения, оборудование, транспорт, права и привилегии, торговые марки и бренды, ноу-хау, опыт, гудвил, репутация, интеллектуальная собственность) 2. Доходы (процесс получения, деловые отношения, прибыль, рента, платежи к получению) 3. Свобода от ответственности (опасность продукции, опасность производства, опасность правонарушений) 4. Ключевой персонал (жизнь и здоровье, деловая репутация, связи, личные доходы, личная свобода, уникальные личные качества) 9. Информация как фактор производства представляет собой сведения, данные, которые хранятся, обрабатываются и используются в процессе анализа и выработки экономических решений в управлении. в условиях информационной экономики на первый план выдвигаются скорость и качество обработки новых информационных сигналов, появляющихся знаний. Стремительность получения экономической действительности влияет на неопределенность и устойчивость компаний, рынков, национальных экономик. 14.

15.

15.

16.

16.  17.

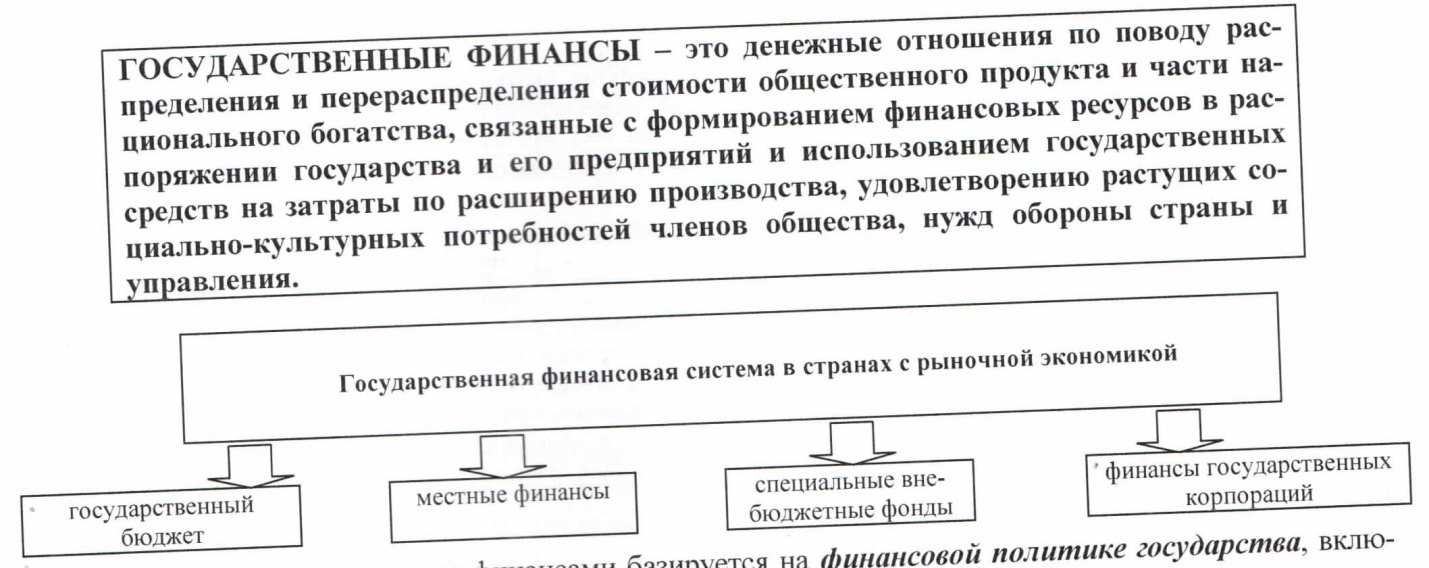

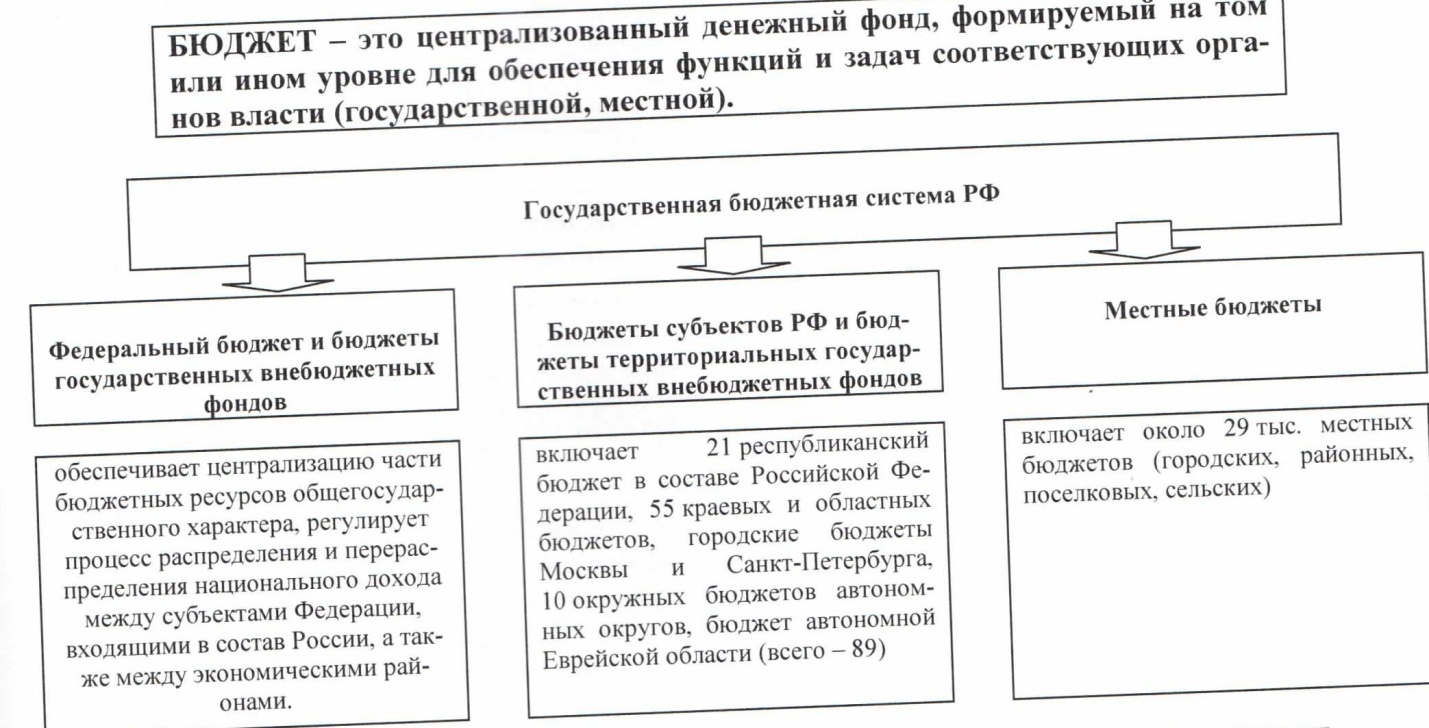

17.  бюджетный федерализм – принцип построения бюджетных отношений, который позволяет в условиях самостоятельности каждого бюджета сочетать интересы федерации с интересами ее субъектов и органов местного самоуправления Под принципами бюджетного федерализма понимают такое устройство бюджетной системы, при котором обеспечивается:

бюджетный федерализм – принцип построения бюджетных отношений, который позволяет в условиях самостоятельности каждого бюджета сочетать интересы федерации с интересами ее субъектов и органов местного самоуправления Под принципами бюджетного федерализма понимают такое устройство бюджетной системы, при котором обеспечивается:

- самостоятельность бюджетов разных уровней. Самостоятельность бюджетов в данном случае означает:

- закрепление за каждым уровнем власти собственных доходных источников и права самостоятельно определять направления расходования бюджетных средств в рамках действующего законодательства;

- недопустимость изъятия дополнительно полученных доходов в вышестоящие бюджеты;

- компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами государственной власти и управления, бюджетам.

- разграничение расходных обязательств между органами государственной власти и управления различных уровней;

- соответствие объема расходных обязательств, возложенных на каждый уровень государственной власти и управления, доходным полномочиям;

- наличие формализованного механизма корректировки дисбаланса между расходными обязательствами и доходными полномочиями каждого уровня власти;

- наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями органов государственной власти и управления.

Источник: studfile.net

Внешние риски предприятия

Риск — это опасность. Опасность же означает, что в какой-то будущий момент времени может наступить такое событие, могут так сложиться обстоятельства или так измениться ситуация, что Ваше состояние ухудшится.

Риск — это возможное в будущем качественное или количественное ухудшение состояния какого-либо объекта. По поводу будущего мы можем только строить предположения, поэтому риск всегда измеряется степенью вероятности того, что состояние какого-либо объекта ухудшится в будущем до конкретных величин.

Предпринимательский (бизнес) риск — это вероятное ухудшение ведения дела, предпринимательства, бизнеса. Предпринимательская деятельность всегда предполагает, что есть шанс получения прибыли, но есть и риск оказаться в убытке. Здесь риск может быть определен как вероятное уменьшение количественных и ухудшение качественных показателей бизнеса.

Т.В. Корнилова в своей работе «Психология риска и принятия решений» даёт следующее определение понятия:

Риск (risk) — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, по способу их анализа и методам описания.

Как правило, все виды рисков взаимосвязаны и оказывают влияния на деятельность предпринимателя. При этом изменение одного вида риска может вызывать изменение большинства остальных.

Существует большое количество факторов, которые оказывают влияние на деятельность и результативность компаний. Исследователи делят их на 2 большие группы: внешние и внутренние факторы.

Внешние факторы риска — это такие явления, события, организации и люди, которые извне влияют на бизнес и являются причинами вероятных потерь.

Можно принять во внимание и классифицировать внешние факторы риска по следующим группам:

1. Факторы конкуренции.

2. Факторы региональной экономической ситуации.

3. Факторы национальной экономической ситуации.

4. Факторы техногенных ситуаций.

5. Факторы природных катаклизмов.

6. Факторы социальной ситуации.

7. Факторы политической ситуации.

8. Факторы ситуации на финансовых рынках.

9. Факторы правовой ситуации в сфере бизнеса.

10. Факторы криминального свойства и др.

Внутренние факторы риска — это причины предпринимательских потерь, находящиеся внутри бизнеса. Внутренними причинами предпринимательских рисков часто являются несовершенство структуры фирмы, ошибки управления бизнесом, отсутствие у персонала мотивации на добросовестный труд, а часто даже саботаж, вредительство, воровство, предательство сотрудников.

Выделяются следующие группы внутренних факторов риска бизнеса:

1. Факторы операционно-технологические.

2. Факторы административно-управленческие.

3. Факторы инженерно-научные.

4. Факторы организационно-структурные.

5. Факторы криминального свойства.

6. Человеческие факторы — самая сложная и важная группа внутренних факторов.

Исходя из этого, по сфере возникновения риски можно в общем виде представить как внешние и внутренние риски. Сфера возникновения рассматривается относительно предпринимательской фирмы.

Иными словами, внешними рисками будут считаться те, которые не связаны непосредственно с фирмой предпринимателя, а наступают в результате изменений, произошедших во внешней среде, например в законодательстве, политике страны, а также в результате забастовок или военных действий. На степень внешних рисков влияет множество внешних факторов.

В то время как внутренние риски возникают внутри самой фирмы предпринимателя (например, из-за неквалифицированной работы менеджеров компании, неэффективной маркетинговой политики и вообще из-за несовершенной системы внутренней организации предпринимательской фирмы хозяйственника и низкого уровня производительности труда). Внутренний риск часто принято называть организационным риском.

Каждое предприятие является очень индивидуальным, поскольку создается, существует и функционирует при определенных условиях, присущих только ему. Поэтому невозможно определить четкий перечень рисков, которые должны быть присущи любому предприятию. Существует лишь общая классификация рисков, которая может являться основой для выявления конкретных рисков, угрожающих конкретному предприятию.

Как внешние риски связаны с деятельностью предприятия?

Следует подчеркнуть, что, хотя категории внешнего риска по своей сути не зависят от предприятия, тем не менее, имеют непосредственную связь с деятельностью самого предприятия:

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

• Внешнеэкономический риск. Может возникнуть в процессе взаимодействия с зарубежными партнерами по бизнесу и быть вызван внутренними причинами партнера: остановка производства, резкий рост или падение цен из-за изменения затрат на производство и т.п.

• Риск изменения рыночной обстановки. Имеет двустороннюю связь. С одной стороны, это — участие предприятия в формировании рыночной конъюнктуры цен, а с другой — взаимоотношения предприятия с поставщиками оборудования, сырья, полуфабрикатов, покупателями готовой продукции.

• Природно-климатический риск. Становится внутренним через технологию производства (ее требования) или результаты производства, связанные с необходимостью финансовой компенсации ущерба, нанесенного внешней среде.

• Информационный риск. Появляется при неправильной организации информационных потоков внутри предприятия, неверных сведениях, как поступивших на предприятие, так и вышедших за его пределы по вине персонала. Сюда же надо отнести разглашение сведений, представляющих особую важность или угрожающих экономической безопасности фирмы.

• Научно-технический риск. Касается как инновационной деятельности самого предприятия, так и приобретения им патентов, лицензий, новой техники и технологий.

• Нормативно-правовой риск. Является внутренним в части приказов, решений, нормативов, распоряжений, издаваемых внутри организации.

Как мы видим, причины, вызывающие внешние экономические риски, могут заключаться во внутренней среде предприятия. Таким образом, ни один из внешних рисков не является «чисто внешним».

Что можно сказать о внутренних рисках? Категории внутреннего риска формируются по центрам образования затрат. Центрами затрат являются отдельные подразделения предприятия, на которые могут быть отнесены затраты. Отсюда можно выделить риски: транспортный, снабженческий, производственный, риск хранения готовой продукции, сбытовой и управленческий.

Как и для рисков, относящихся к категории внешних, данные виды внутреннего риска могут быть частично обусловлены причинами, лежащими за пределами предприятия:

• Транспортный риск. Является частично внешним, если предприятие пользуется услугами сторонних транспортных организаций.

• Снабженческий риск. Становится внешним, когда возникает по вине поставщиков материальных ресурсов и оборудования при невыполнении сроков, объемов, ассортимента, цены или качества поставляемых ресурсов.

• Сбытовой риск. Возникает за пределами производственной фирмы при отказе покупателя от продукции не по вине ее производителя. В этой части он относится к категории внешнего риска.

Дальнейшая классификация рисков может быть произведена по структурным подразделениям предприятия, видам продукции, факторам производства и т.д.

• Но поскольку ассортимент выпускаемой продукции и масштабы производства на малых предприятиях не бывают столь широкими, то оптимальным признаком для классификации рисков являются факторы производства:

• Труд. Можно детализировать по категориям персонала, его половозрастным группам, квалификации, стажу работы и другим признакам.

• Средства труда. Средства труда для выявления рисков можно рассматривать не только в общепринятой детализации — по их видам, что имеет большое значение для расчета ущерба от его возникновения, — но и в разрезе их возрастного состава, степени износа и годности. Такое деление средств труда на группы облегчает определение возможности и вероятности возникновения внутреннего риска предприятия.

• Предметы труда. Целесообразно анализировать по видам, по отнесению на конкретные виды продукции, по величине расхода в различных структурных подразделениях предприятия, по причине образования потерь и т.д.

Управляемость этими двумя группами рисков различна. Внутренние риски непосредственно зависят от деятельности руководителя, команды и других участников, которые могут активно управлять рисковыми ситуациями. Поэтому внутренние риски в достаточной степени управляемы. Внешние риски возникают вне зависимости от деятельности и порождаются окружением фирмы. Они могут учитываться участниками и в некоторой степени быть управляемыми.

Важно заметить, что внешние риски можно разделить на две качественные группы:

• предсказуемые (но неопределенные) — изменение цен, усиление конкуренции на рынке, изменение курсов валют, изменения в налогообложении и т. п.;

• непредсказуемые — природные катастрофы, срывы в финансировании из-за смены руководства, неожиданные внешние социальные эффекты и т. п.

На основе практики некоторых компаний предлагаются базовые антирисковые мероприятия, применение которых во многом обеспечит эффективное ведение деятельности сразу в нескольких направлениях.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Источник: center-yf.ru