Добрый день!

Были приобретены авиабилеты (для проведения нами мероприятия, не для наших сотрудников) по корпоративной карте через подотчетное лицо. Корп. карта привязана к основному р/с.

Сделаны проводки: Д 20.01 / К 71.01

Д 71.01 / К 51корп.карта

Затем, один человек не смог полететь на мероприятие, -аэрофлотом был сделан возврат части стоимости авиабилета на корп. карту.

Д 51 / К 71.01

На 71.01 появилось сальдо по кредиту.

Как провести в 1С возврат этой стоимости авиабилета, чтобы закрыть сальдо К 71.01?

Уместно ли при возврате стоимости использовать авансовый отчет? или сделать ручными проводками через б/счет 73.03?

Помогите….

Обсуждение (11)

Мария Демашева Сотрудник БухЭксперт8 :

- Д 20 К 71 100р

- Д 71 К 51 100р

- Д 51 К 71 20р

Значит и Д 20 К 71 надо сторнировать на 20р, расхода же не было. Билет вернули, а не только деньги и сумма затрат стала меньше.

Источник: buhexpert8.ru

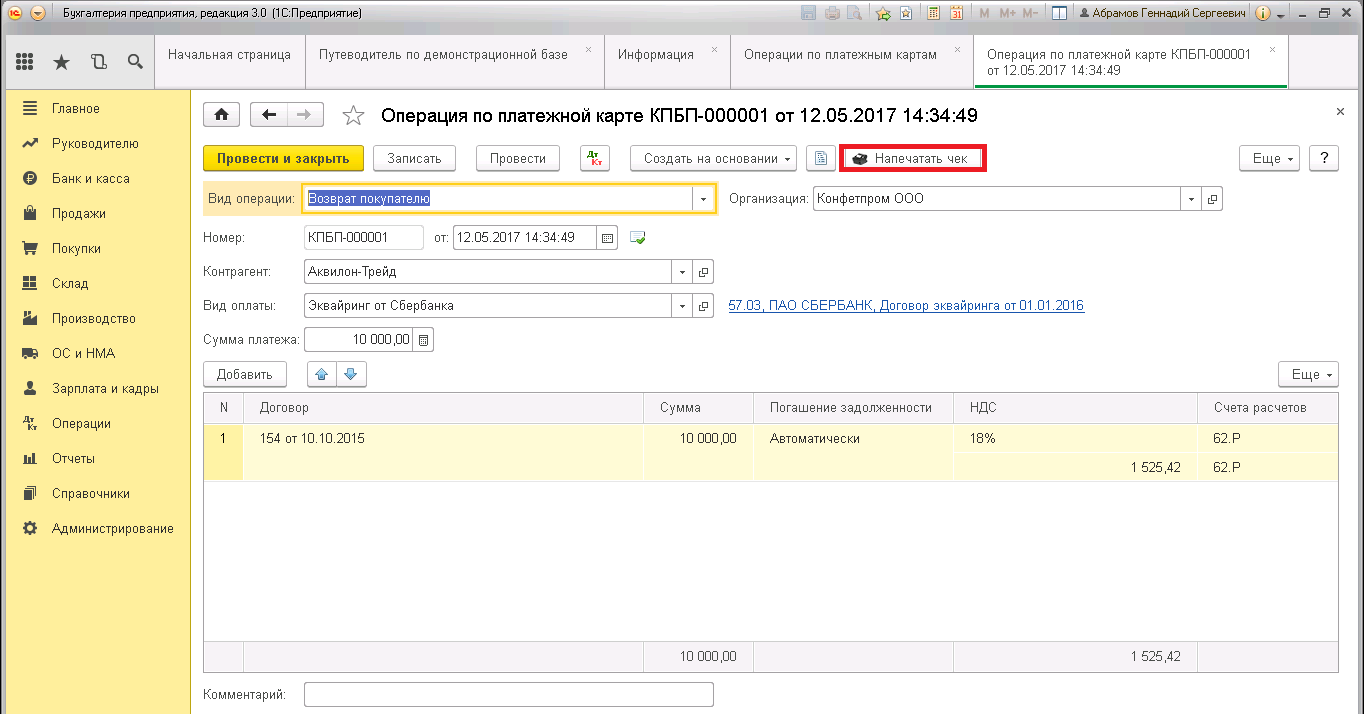

Как отразить возврат денег покупателю на платежную карту в 1С: Бухгалтерии предприятия 8

Периодически пользователи программ 1С задают нам вопрос: «Как оформить в программе возврат покупателю, если используются расчеты по платежным картам?». До последнего времени данный функционал не был автоматизирован. И вот совсем недавно (начиная с релиза 3.0.49.) в программе 1С: Бухгалтерия предприятия 8 появилась возможность отражать возвраты денежных средств, произведенные на банковские карты. Именно об этом и поговорим в статье.

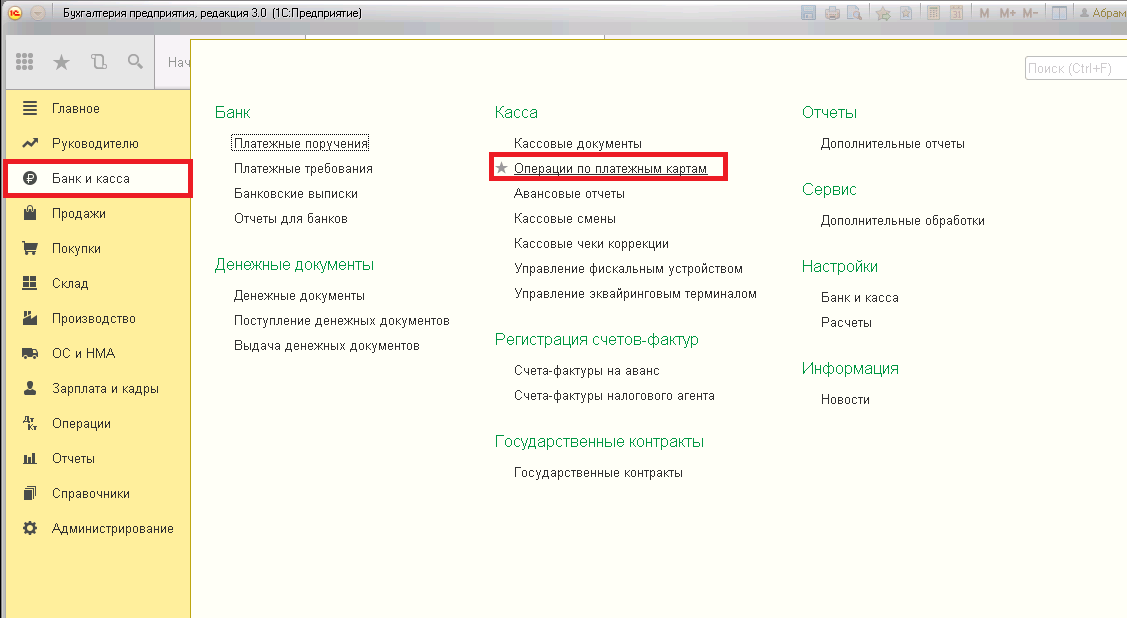

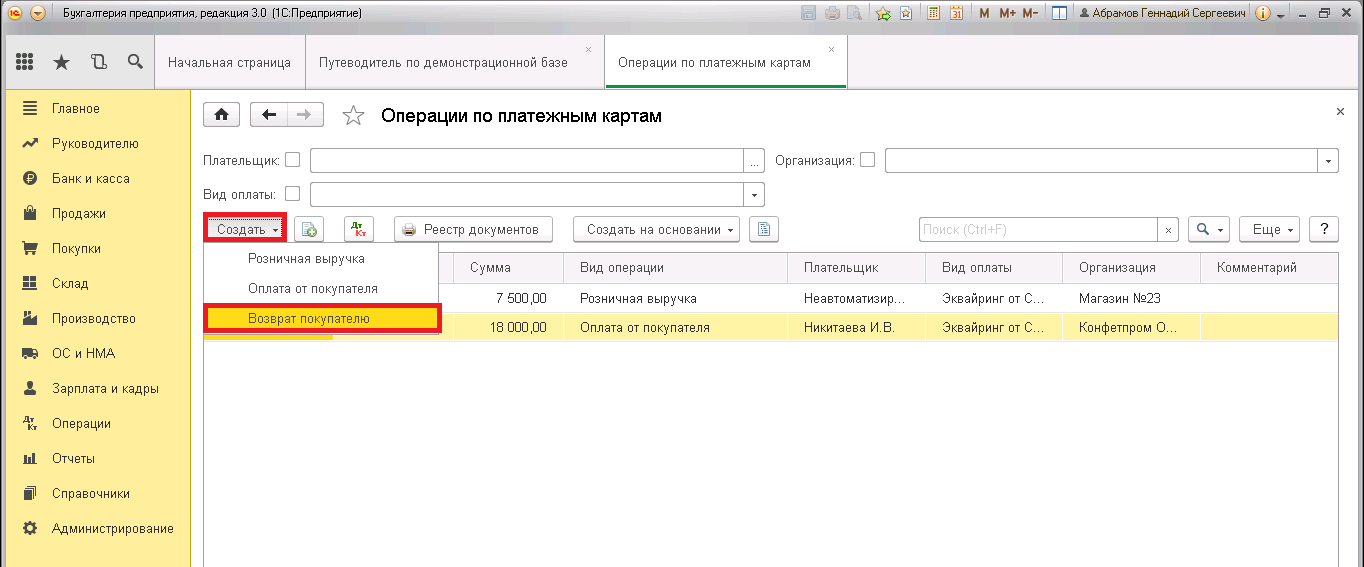

Для отражения данной операции будем использовать документ «Операции по платежным картам». Находим документ в разделе «Банк и касса» и создаем при помощи соответствующей кнопки.

Необходимо указать вид операции: Возврат покупателю

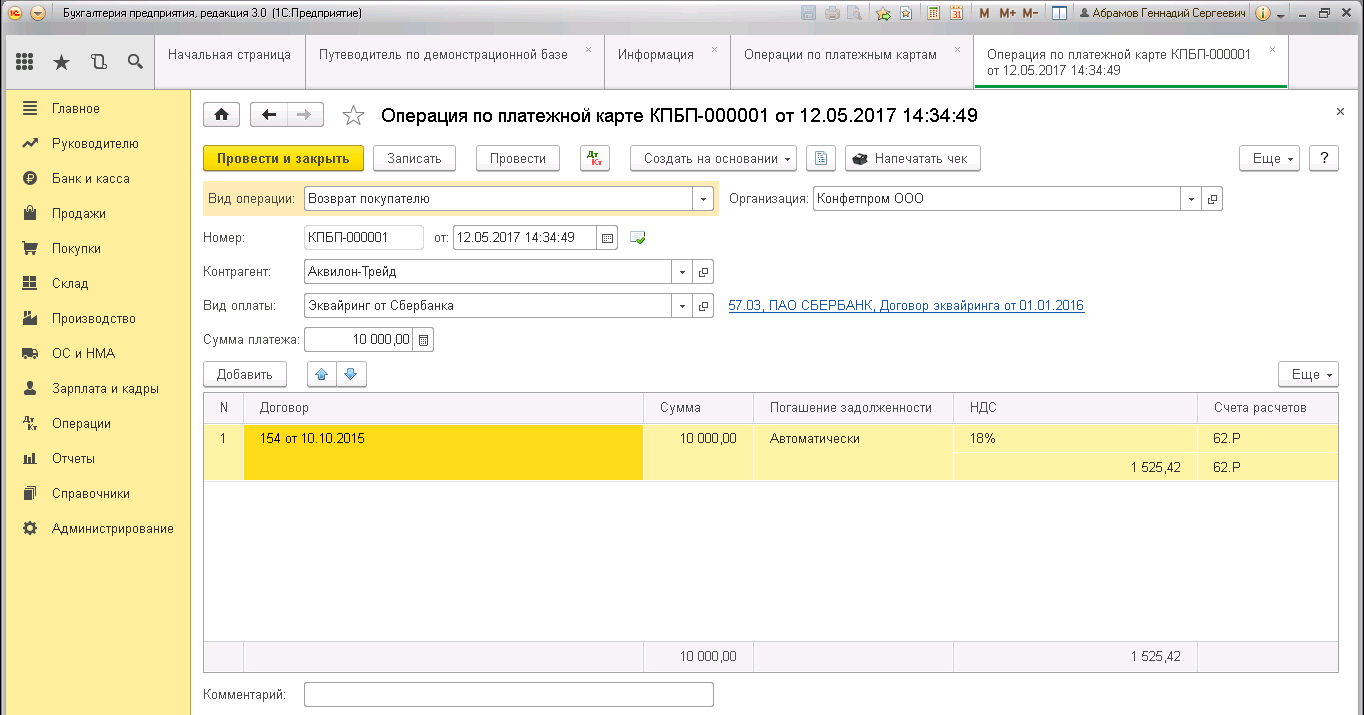

Далее по порядку заполняем документ:

1. Указываем покупателя, которому необходимо возвратить денежные средства

2. Вид оплаты выбираем из одноименного справочника.

Рядом с полем «Вид оплаты» есть гиперссылка, по которой можно указать счет расчетов и выбрать банк, с которым у организации заключен договор эквайринга, а также указать конкретный договор.

Переходим к заполнению табличной части. Здесь вводим следующие данные:

— договор контрагента (покупателя),

— сумму возврата,

— документ, по которому погашается задолженность (обычно ставим «Автоматически»),

— ставку и сумму НДС,

— счета учета расчетов.

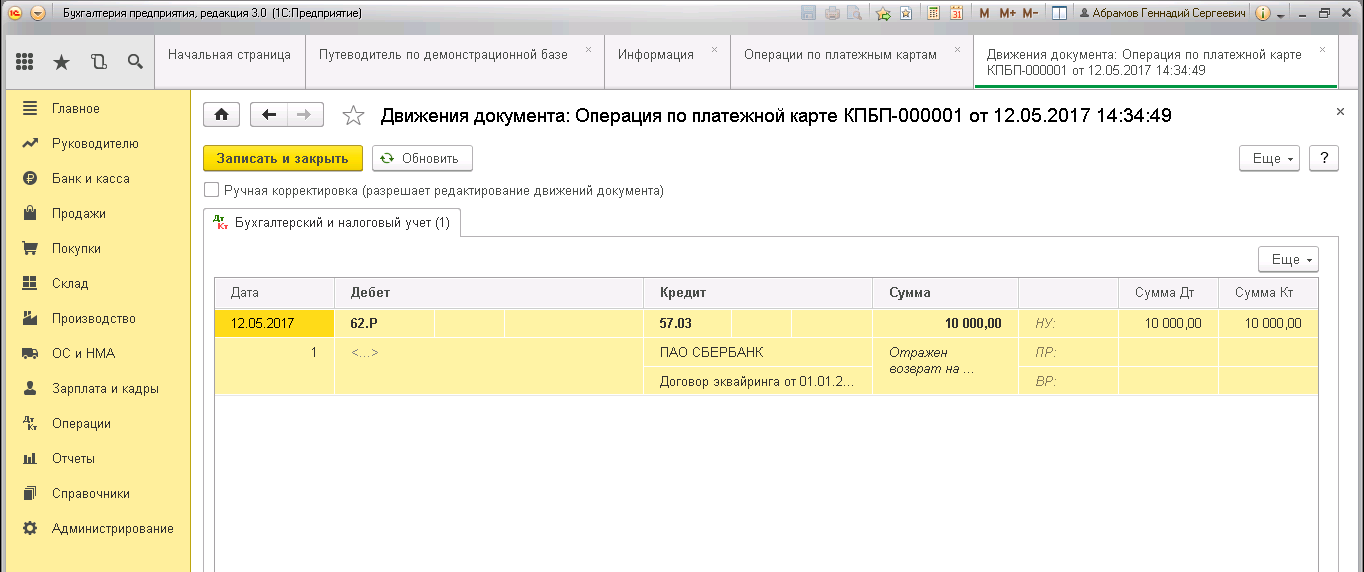

После проведения можно посмотреть, какие движения по БУ и НУ сделал документ по кнопке Дт/Кт.

Также существует возможность напечатать чек на возврат.

Таким образом, в данной статье мы рассмотрели новую возможность программы, а именно как в 1С: Бухгалтерия 8 сделать возврат покупателю, если были использованы расчеты по платежным картам. Если у вас остались вопросы, то вы можете задать их в комментариях к статье.

Автор статьи: Галина Кулиничева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Поддержка и помощь

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как отразить операции по корпоративным картам в программе 1С:Бухгалтерия 8?

Корпоративная карта может быть привязана к основному банковскому счету компании, или же можно открыть новый счет и привязать к нему карту.

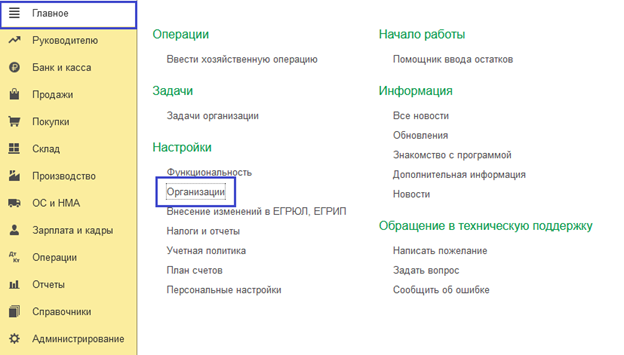

Перейдем в карточку нашей организации ООО «ЛУЧИК».

Рис. 1. Пункт «Организации»

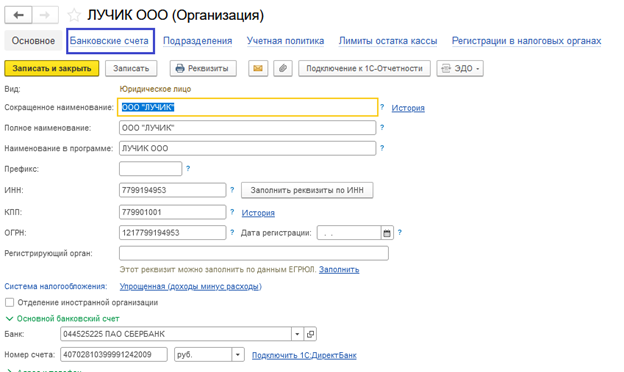

Нажмем на гиперссылку «Банковские счета».

Рис. 2. Гиперссылка «Банковские счета»

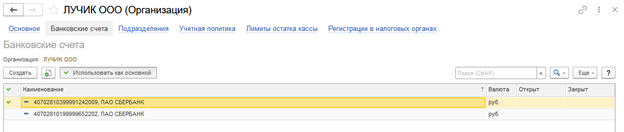

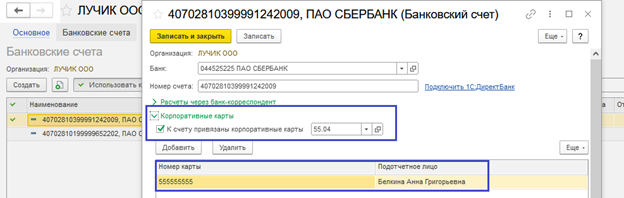

Привяжем к основному банковскому счету корпоративную карту.

Рис. 3. Банковские счета

Двойным щелчком мыши открываем карточку счета и переходим в пункт «Корпоративные карты».

Здесь устанавливаем галочку «К счету привязаны корпоративные карты» и выбираем счет 55.04. Расчеты по таким картам в бухгалтерском учете отражаются с помощью счета 55.04.

Далее добавляем номер карты и подотчетное лицо.

К счету может быть привязано несколько карт.

Рис. 4. Добавление номера карты и подотчетного лица

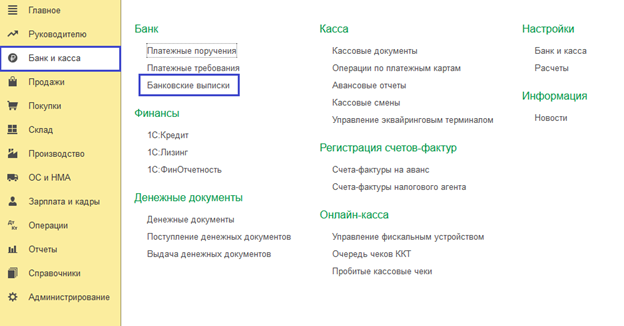

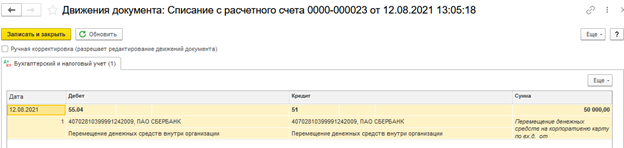

Теперь нужно перевести деньги с расчетного счета компании на карту. Для достижения поставленной цели используем «Списание с расчетного счета».

Рис. 5. Банковские выписки

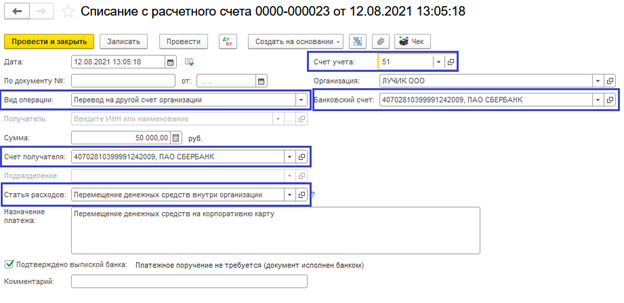

Вид выбираем «Перевод на другой счет организации».

Внимание! Если у компании в справочнике «Банковские счета» всего один счет, то данный вид операции не будет доступен для выбора. Для осуществления такой операции необходимо иметь два и более счета в справочнике.

Данные по строкам «Счет получателя» и «Банковский счет» в нашем примере будут совпадать.

Обращаем внимание на строку «Счет учета», тут должен быть указан счет 51.

Носитель для электронной подписи от ФНС

В наличии у нас всего за 1 700 рублей

с сертификатом соответствия.

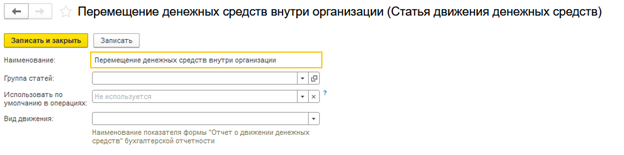

Остановимся подробнее на статье расходов. В данном случае внутреннее перемещение не относится к денежным потокам организации. Следовательно вид движения не заполняется.

Рис. 7. Статья расходов

Посмотрим сформированные программой проводки. Дт 55.04 Кт 51 – перечислены деньги на карту. Программа отразила операцию на счетах бухгалтерского учета корректно.

Рис. 8. Сформированные проводки

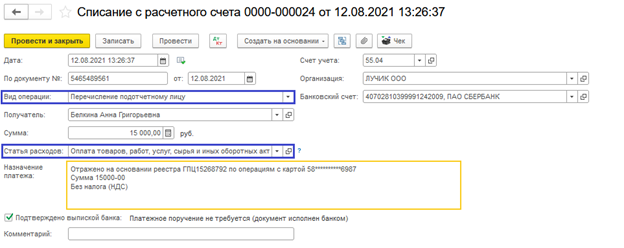

Работнику выдали карту, и он совершил покупку в розничном магазине ООО «Леруа Мерлен», купив дрель аккумуляторную. Сумма покупки составила 15 000 руб. Для отражения такой операции нам снова потребуется документ «Списание с расчетного счета». Вид нужно установить «Перечисление подотчетному лицу». Получателем выступит подотчетник.

Обращаем внимание на статью расходов и счет учета 55.04.

Назначение платежа будет сформировано банком.

Рис. 9. Документ «Списание с расчетного счета»

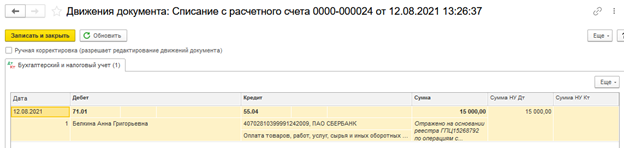

Посмотрим проводку, сделанную программой: Дт71.01 Кт 55.04 – списаны деньги с карты в сумме 15 000р.

Рис. 10. Сформированная проводка

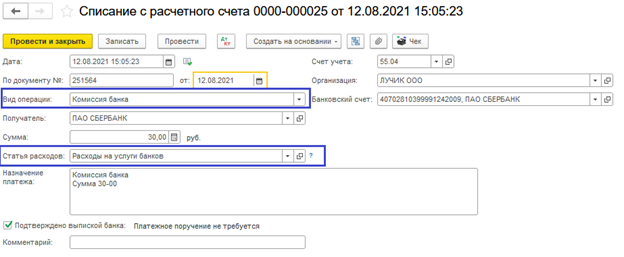

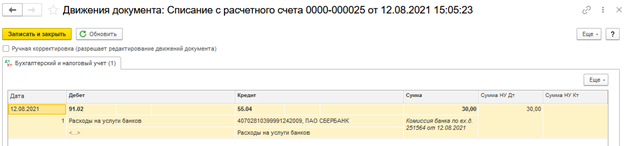

При совершении подобных операций обычно банк взыскивает комиссию. Отразим ее в учете, использовав все тот же документ «Списание с расчетного счета», но вид укажем «Комиссия банка».

Рис. 11. Отражение комиссии банка

Проводки сформированы программой корректно.

Рис. 12. Сформированные проводки

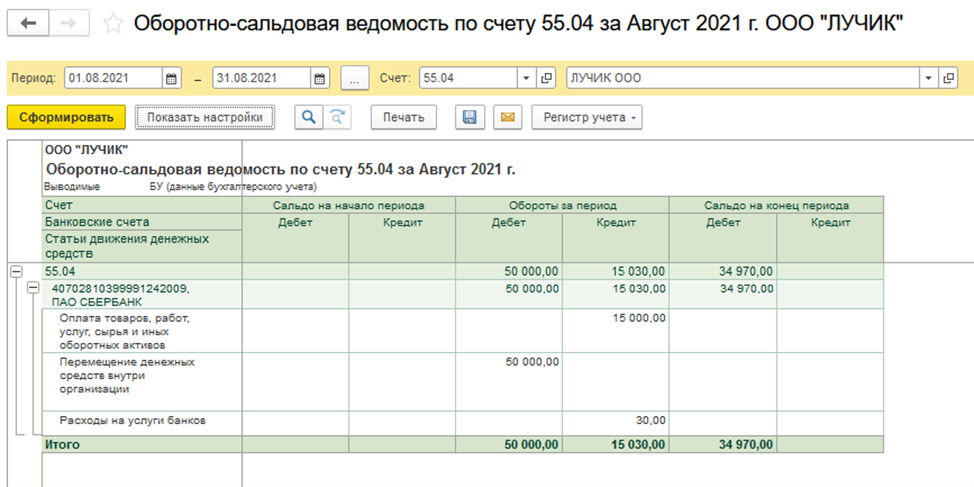

Сформируем оборотно-сальдовую ведомость по счету 55.04, чтоб проанализировать сделанные в учете записи.

По дебетовому обороту видим поступление на корпоративную карту средств в размере 50 000 руб. По кредитовому же отражена оплата работником товара в сумме 15 000 руб. и взысканная комиссия – 30 руб.

На карте (на конец периода) остались средства в размере 34 970 руб.

Рис. 13. Оборотно-сальдовая ведомость

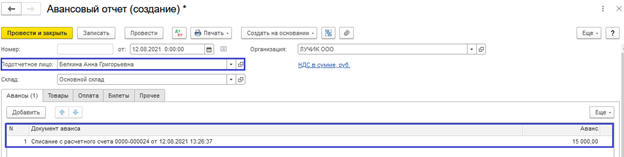

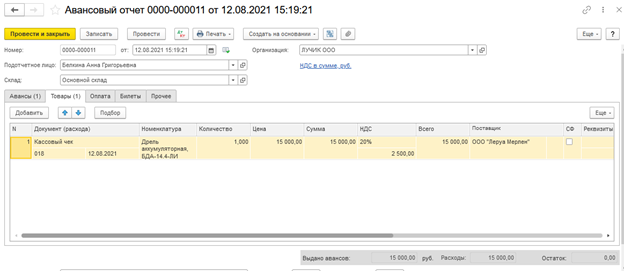

Далее наш подотчетник предоставил заполненный авансовый отчет и приложил к нему подтверждающие расходы документы. Отразим такую операцию в программе с помощью документа «Авансовый отчет».

Рис. 14. Документ «Авансовый отчет»

Выбрав необходимое подотчетное лицо в «шапке» документа, на закладке «Авансы» увидим операцию списания средств с карты на сумму 15 000 руб.

На закладке «Товары» на основании первичных документов отразим приобретенный подотчетником инструмент. Так как работник не предоставил верно оформленный счет-фактуру от продавца, НДС к вычету не принимается. Сумму НДС берем из чека онлайн-кассы. Галочку в графе «СФ» не устанавливаем и реквизиты не прописываем.

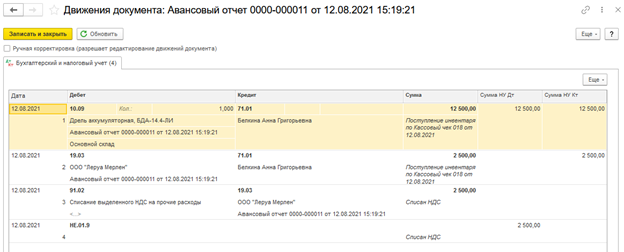

Сделанные документом бухгалтерские записи свидетельствуют о том, что сотрудник отчитался по подотчетным суммам.

НДС списан в расходы, не уменьшающие базу по налогу на прибыль.

Рис. 17. Движения документа: Авансовый отчет

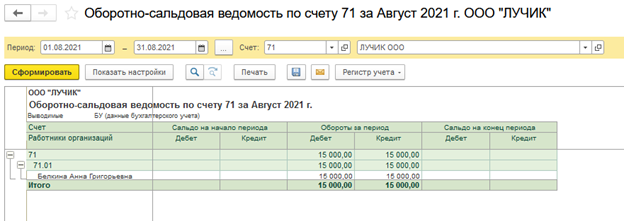

Сформируем оборотно-сальдовую ведомость по счету 71. Сальдо на конец периода нет, а это значит, что сотрудник нам ничего не должен.

Рис. 18. Оборотно-сальдовая ведомость по счету 71

В настоящей статье мы всесторонне раскрыли тему учета и оплаты товаров корпоративными картами. Придерживаясь данных нами рекомендаций, бухгалтеры с легкостью смогут избежать ошибок.

Источник: asp-edo.ru