ФНС поставила новую задачу — заниматься малым бизнесом. Если ваша вторая компания на спецрежиме, инспекторы могут пересчитать налоги. Тогда потребуют недоимку, пени и штраф.

Как в налоговой вычисляют и работают с группами компаний

- доходы всех компаний и ИП превышают 150 млн руб. Доход сравнивают с лимитом, если группа экономит за счет упрощенки;

- суммарная численность всех компаний и ИП превышает 100 работников. Численность сравнивают, если группа экономит за счет прощенки или ЕНВД;

- суммарная площадь торгового зала всех компаний и ИП превышает 150 кв. м. Площадь имеет значение, если группа экономит за счет вмененки.

Признаки дробления компаний и способы снижения рисков

| Признак | Как обезопасить группу компаний и ИП |

| Взаимозависимость | Чем больше явных признаков взаимозависимости, тем легче налоговики обнаружат дробление (постановление Арбитражного суда Восточно-Сибирского округа от 28.02.2019 № Ф02-6501/2018, Ф02-6570/2018). Например, если компанией руководит муж, а жена зарегистрировалась в качестве ИП. Посоветуйте собственникам избегать подобных ситуаций. Но взаимозависимость еще не означает, что бизнес раздробили незаконно. Доказывайте, что все компании ведут самостоятельную деятельность (определение Верховного суда от 15.12.2017 № 301-КГ17-19644) |

| Одна и та же деятельность | Безопаснее, чтобы деятельность компаний различалась. Например, одна организация продает товары оптом, другая в розницу или через интернет-сайт (п. 4 обзора, утв. Президиумом Верховного суда 04.07.2018) |

| Одинаковые товары | Если ассортимент товаров у компаний различается, это поможет доказать, что претензии налоговиков необоснованны (определение Верховного суда от 15.12.2017 № 301-КГ17-19644) |

| Один магазин | Частая ошибка — оформили аренду на части магазина. Но по факту они не обособлены, перегородок нет (постановление Арбитражного суда Западно-Сибирского округа от 20.06.2018 № Ф04-2148/2018). Сделайте в магазине перегородки, товары храните обособленно |

| Общие поставщики и покупатели | Лучше, чтобы каждая компания имела свою клиентскую базу. Это одно из доказательств, что организации ведут самостоятельную деятельность (постановление Арбитражного суда Поволжского округа от 10.09.2018 № Ф06-36642/2018). Обосновать общих поставщиков можно, например, тем, что в регионе мало продавцов данных товаров. Или у этих контрагентов выгодные условия |

| Отсутствие расчетов по договорам между компаниями | Компании заключают между собой договоры аренды. Но арендную плату не перечисляют или платят нерегулярно. При этом штрафов арендодатель не требует. Другой пример. Компания заключила договор субподряда с зависимой организацией на упрощенке. А оплату перечисляет меньше, чем установили в договоре, чтобы не превышать лимит доходов на упрощенке. Налоговики зацепятся за этот факт (определение Верховного суда от 12.11.2018 № 303-КГ18-17919). Поэтому следите, чтобы расчеты по договорам не вызывали подозрений у инспекторов |

| Общий персонал | Бывает, что работники не могут назвать инспекторам наименование компании, в которой числятся. Или, к примеру, сообщают, что разгружают все товары независимо от того, какая организация их приобрела. Безопаснее, чтобы каждая компания имела свой персонал. А также чтобы работники занимались деятельностью только той компании, в которой числятся. Если из ответов работников следует, что все компании ведут самостоятельную деятельность, получают товары и реализуют покупателям, претензии налоговиков, скорее всего, удастся оспорить (постановление Арбитражного суда Северо-Кавказского округа от 11.05.2018 № Ф08-3083/2018) |

| Не те подписи в документах | Следите, чтобы первичку и договоры от имени компании подписывали работники, которые числятся в этой организации, а не в другой. На практике часто бывает путаница |

| Компании совершают операции одновременно | Нередко компании открывают счета в банках, выдают доверенности или перечисляют зарплату в один день. Налоговики используют это как доказательство единого бизнеса (определение Верховного суда от 12.11.2018 № 303-КГ18-17919). Оформляйте однотипные операции не одновременно |

| Расходы оплачивает одна организация | Рискованно, если одна компания оплачивает расходы, связанные с деятельностью всей группы (определение Верховного суда от 21.08.2018 № 304-КГ18-11923). Перечисляйте оплату за каждую организацию с ее расчетного счета |

| Общая бухгалтерия | Лучше, чтобы в каждой организации был свой бухгалтер. Наличие собственной учетной системы у компании или ИП группы также будет доводом в ее пользу (постановление Арбитражного суда Уральского округа от 18.02.2019 № Ф09-39/19). Рискованно хранить вместе документы и печати всех компаний группы (определение Верховного суда от 05.09.2018 № 308-КГ18-12753) |

| Одни и те же ККТ | Безопаснее не перерегистрировать ККТ с одной компании на другую. Если все ККТ подключены к единой учетной системе, претензии налоговиков оспорить будет сложно (постановление Арбитражного суда Дальневосточного округа от 25.02.2019 № Ф03-378/2019) |

Пример претензий налоговиков из-за упрощенки

Основные признаки дробления бизнеса и как избежать проблем с налоговой при дроблении

Дробление бизнеса. Критерии и риски. Как избежать?

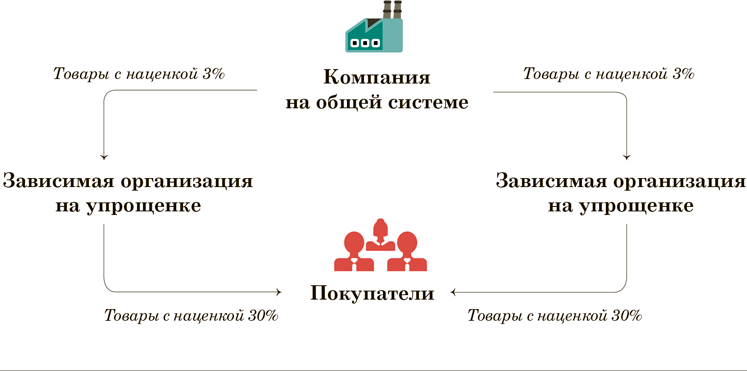

Пример 1. Компания на общей системе плюс две зависимые организации на упрощенке

Компания на общей системе продавала двум зависимым организациям на упрощенке товары с минимальной наценкой 3 процента. А они перепродавали товары с наценкой 30 процентов и без НДС (схема выше). Когда выручка одной зависимой компании приближалась к лимиту на упрощенке, договоры с покупателям оформляли на другую организацию. Все договоры с покупателями заключали на одинаковых условиях.

У всех компаний один директор, одни и те же учредители и главный бухгалтер. Зарегистрированы организации по одному адресу. Работников перевели из одной компании в другую, при этом должности и функции не изменились. Новых работников набирали централизованно. Трудовые книжки хранили в одном месте. Склад общий.

По документам компании на упрощенке арендуют часть склада. Но на складе нет обособленных помещений.

Налоговики решили: компания перераспределила выручку на зависимые организации, чтобы занизить НДС и налог на прибыль. Инспекторы потребовали уплатить налоги на общей системе с доходов всех компаний. Отменить доначисления не удалось (определение Верховного суда от 05.12.2018 № 310-КГ18-19704).

Пример претензий налоговиков из-за ЕНВД

Пример 2. Три компании и предприниматель на вмененке

Компания сдавала в аренду торговые, складские и офисные помещения двум зависимым организациям и ИП (схема выше). Но за аренду они платили с просрочкой. Зависимые организации учредил директор компании. Он же руководил этими организациями. ИП одновременно работал в компании в качестве исполнительного директора.

Компании и ИП вели один вид деятельности — розничную торговлю. Площадь торгового зала у каждой организации и ИП не превышала 150 кв. м. Но арендованные торговые площади не обособлены. В торговом центре единый торговый зал. Покупатели имели доступ ко всем товарам. Вывеска была только одной компании.

Более того, на сайте сама организация заявила, что торговлю ведет группа компаний.

Товары приобретали у одних поставщиков. В торговом комплексе действовали единые дисконтные карты и подарочные сертификаты. Одна компания оплачивала большую часть расходов, в том числе на рекламу товаров. Другие организации и ИП эти расходы не возмещали. Бухгалтерия общая.

Компании использовали одну учетную систему.

Инспекторы доначислили по деятельности всех компаний и ИП налоги на общей системе. Судьи это поддержали (постановление Арбитражного суда Дальневосточного округа от 08.08.2018 № Ф03-3132/2018).

По материалам БСС «Система Главбух».

Источник: xn--80abgj3aohnkghy.xn--p1ai

Пазл для ИФНС «17+» признаков дробления по которым обязательно возникнут вопросы у инспектора

У бизнесменов может возникнуть вопрос «А как мне узнать могут ли у налоговой инспекции возникнуть претензии к моему бизнесу из-за дробления?». Для ответа на этот вопрос прочитаем письмо ФНС на эту тему1. Выделяются 17 признаков дробления. Список не окончательный, одного признака не достаточно для обвинения, ситуация должна рассматриваться в комплексе.

При оценке рисков БК Статус делит данные признаки на главные , основные и косвенные .

Главные — признаки, без которых обвинение в дроблении не может существовать.

Первый признак это взаимозависимость. Список лиц, которые признаются взаимозависимыми, поименован в статье 105.1 НК РФ. Это родственники, подчиненные и прочие лица, которые могут влиять на принятие решений других. Перечень закрытый, однако, в этой статье есть пункт, что суд может признать взаимозависимость по иным основаниям.

Так что совместное обучение, служба и другие подобные критерии могут родить в голове налоговых органов желание сделать лица взаимозависимыми. Данному вопросу посвящен Обзор практики, утвержденный Президиумом Верховного суда 16.02.2017 г. Документ немаленький, без специального образования непростой для чтения.

Бизнесменам достаточно знать, что если есть косвенная взаимозависимость, то они уже в группе риска. Но это не так легко доказуемо, как бы хотелось налоговым органам. Но если человек работал у вас водителем, а потом уволился и открыл собственный бизнес, взаимозависимость можно будет признать через суд. Но обязательно помните, что взаимозависимость еще не значит дробление с целью получения необоснованной налоговой выгоды.

Второй главный признак , без которого схема дробления существовать не может, это наличие потерь бюджету. Допустим, в дополнение к действующему ООО на общей системе налогообложения, вы открыли два дополнительных ООО, так же на общей системе (то есть не имеющей никаких льгот по налогообложению).

Как бы не старались доказать схему дробления налоговики, необоснованной налоговой выгоды они не найдут. Попробуйте пересчитать налоги исходя из предположения, что аффилированных структуры не участвовали в предпринимательской деятельности. Если сумма налогов не увеличилась, то беспокоиться не о чем. В любом случае рассматривайте вопрос о рисках быть обвиненными в дроблении через призму потерь бюджету.

4 основных признака дробления

Если главные признаки становятся «фундаментом» обвинения, то основные становятся «несущими стенами». Для доказательства схемы дробления не обязательно наличие всех основных признаков, но чем больше их выявят, тем тревожнее ситуация у налогоплательщика.

Первым из основных признаков является номинальность управления в структурах , или, как это звучит в письме ФНС: «фактическое управление деятельностью участников схемы одними лицами». Вы выделили в отдельные «предприятия» транспортный цех или цех по упаковке, но решения по-прежнему принимает директор головного предприятия? Тогда этот пункт для вас.

Доказательства по данному признаку собираются через допросы сотрудников. В первую очередь будут допрошены сотрудники, которые уже уволились. Практика показывает, что те допросы, которые невыгодны налоговым органам для доказательства своей теории, могут не попасть в конечное «дело» и сослаться на них в суде будет невозможно.

Второй основной признак это несамостоятельность структур. Характеризуется отсутствием собственных ресурсов, к которым принято относить кадры, финансы, основные средства. Так же к несамостоятельности относят формальный характер деятельности структуры.

В трактовке налоговых органов это обозначает, что деятельность носит технический или подконтрольный характер и направлена не на извлечение прибыли, а в первую очередь на уменьшение налогов. К доказательствам формального характера деятельности относят так же формальный документооборот. То есть документы (договоры, первичка) формируются с целью создать видимость реальной деятельности, а не для отражения реальных операций и сделок.

Третьим признаком является несение расходов участниками схемы друг за друга и контролируемая задолженность. В практике встречается, что одно лицо может покрыть расходы за другое лицо. Чаще всего это происходит для быстроты расчетов. Но если такое случается на постоянной основе внутри структуры, которую подозревают в получении необоснованной налоговой выгоды, то данный фактор становится существенным доказательством дробления . То же относится и к задолженности, которую месяцами, а то и годами никто не пытается истребовать. Данное обстоятельство не характерно в случае реальной деятельности

Четвертым основным признаком дробления является осуществление участниками схемы аналогичных видов экономической деятельности. Данный признак подразумевает, что группа компаний объединена одним общим делом. К примеру, одна фирма производит мебель, другая торгует ей в розницу, третья торгует этой же мебелью с НДС и так далее. Данный признак не может рассматриваться как самодостаточный, но в выявлении дробления он должен присутствовать.

Далее мы выделяем две группы косвенных признаков дробления . Фактически они являются проявлением основных признаков и «цементируют» доказательную базу налоговиков. Чем больше данных признаков смогут доказать налоговики, тем прочнее их доказательства.

Первая группа косвенных признаков характеризуется наличием у всех или нескольких участников схемы ОБЩИХ:

- производственного цикла

- бухгалтерии

- кадровой службы и подбора персонала

- юридическая служба

- логистика

- снабженческо-сбытовые структуры

- представителей интересов во взаимоотношениях с государственными органами

- представителей с иными контрагентами (не входящими в схему дробления бизнеса)

- вывесок

- контактных телефонов

- сайта

- адреса фактического местонахождения

- помещения (офис, складских и производственных баз и т.п.)

- банков, в которых открываются и обслуживаются расчетные счета

- контрольно-кассовой техники

- основных средств с параллельной арендой (совместное использование)

- IP-адресов

Косвенные признаки из второй группы:

- формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей

- одновременность создания — создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала

- моноклиентство — единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник, либо поставщики и покупатели у всех участников схемы являются общими

- распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения

- показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения

- снижение прибыли или показателей рентабельности у «головной организации» при появлении новых участников схемы

- займы подконтрольных структур

Если у вас активно функционирует «группа взаимозависимых лиц», то лучше всего не допускать во взаимоотношениях как основных, так и косвенных признаков. Если же в силу экономических или иных причин, данные признаки устранить нельзя, то необходимо заранее подготовить их обоснование.

При изучении положительной для налогоплательщиков судебной практики по дроблению, специалистами БК СТАТУС были найдены и проработаны обоснования каждого основного и косвенного признака дробления. И мы готовы поделиться этими знаниями со всеми, кому это необходимо.

Источник: dzen.ru

17 признаков дробления бизнеса

В последнее время многие «оптимизаторы» предлагают минимизировать налоги через дробление бизнеса.

В связи с этим рассмотрим 17 признаков, свидетельствующих о согласованности действий участников схем дробления бизнеса с целью ухода от исполнения налоговой обязанности.

1. Дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими специальные системы налогообложения (ЕНВД или УСН) вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность.

2. Применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей хозяйственной деятельности.

3. Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса.

4. Участники схемы осуществляют аналогичный вид экономической деятельности.

5. Создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала.

6. Несение расходов участниками схемы друг за друга.

7. Прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.).

8. Формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей.

9. Отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов.

10. Использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в сети Интернет, адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т. п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т. п.

11. Единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой её участник либо поставщики и покупатели у всех участников схемы являются общими.

12. Фактическое управление деятельностью участников схемы одними лицами.

13. Единые для участников схемы службы, осуществляющие: ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т. д.

14. Представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами.

15. Показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

16. Данные бухгалтерского учета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли.

17. Распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения.

Как показал анализ судебно-арбитражной практики, все или часть приведенных выше 17 признаков могут в своей совокупности и взаимной связи свидетельствовать о формальном разделении (дроблении) бизнеса с целью получения необоснованной налоговой выгоды.

Источник: xn--80aumx.xn--p1ai