Недавно законодатель ввел новые виды облигаций – структурные облигации и облигации без срока погашения («вечные» облигации). Расскажем о них, а также о спорных вопросах и имеющихся законодательных пробелах в связи с выпуском и обращением облигаций.

Структурные облигации

Закон о структурных облигациях, вступивший в силу 16 октября 2018 года, позволяет выпускать подобные облигации, однако на текущий момент ни одного выпуска не состоялось. Получение выплат по ним зависит от наступления или ненаступления одного или нескольких обстоятельств.

Выплаты могут быть привязаны к процентным ставкам и индексам инфляции, курсам валют, котировкам ценных бумаг или иных финансовых инструментов, котировкам драгоценных металлов, сырья или иных товаров, фондовым и товарным индексам, неисполнению обязательств третьими лицами. Также структурные облигации можно погашать в меньшем размере, чем их номинальная стоимость. В мире распространены облигации с частичной или отсутствующей защитой капитала (non-capital protected bonds). В зависимости от наступления или ненаступления обстоятельств может выплачиваться или не выплачиваться не только размер дохода, но и номинальная стоимость облигаций. Пока структурные облигации могут приобретать только квалифицированные инвесторы, но, по сообщениям в СМИ, Банк России готовит предложения и для неквалифицированных инвесторов.

Бесплатный вебинар: Выпуск облигаций как способ финансирования бизнеса

Выпуск структурных облигаций

До принятия закона выпускались облигации, выплата дополнительного дохода по которым была привязана к различным переменным, однако эмитент обязан был гарантировать полную защиту номинальной стоимости при погашении. На рынке существовали предложения, структурированные по иностранному праву, или же маркетинговые «структурные облигации» – другими словами, наборы различных финансовых инструментов с защитой капитала, которые предлагались инвесторам под названием «структурные продукты», «инвестиционные облигации», «структурные ноты», но не являлись структурными облигациями в понимании российского законодательства.

Структурные облигации могут быть выпущены ограниченным кругом эмитентов: кредитными организациями, брокерами, дилерами и специализированными финансовыми обществами, которые имеют право осуществлять эмиссию структурных облигаций. Для таких облигаций предусмотрен запрет на досрочное погашение по усмотрению эмитента, за исключением не зависящих от воли эмитента случаев, предусмотренных в решении о выпуске. Если структурные облигации выпускаются брокерами, дилерами или СФО, они должны быть обеспечены залогом.

Структурные облигации – инструмент новый, и есть масса законодательных нюансов, связанных с с возможностью их выпуска. В частности, остается открытым вопрос выпуска структурных облигаций в рамках программы. Банк России опубликовал изменения в стандарты эмиссии, посвященные регистрации структурных облигаций, только 15 февраля 2019 года. Однако ЦБ еще не внес необходимые изменения в Инструкцию от 27.12.2013 года № 148-И и в Положение от 30.12.2014 года № 454-П.

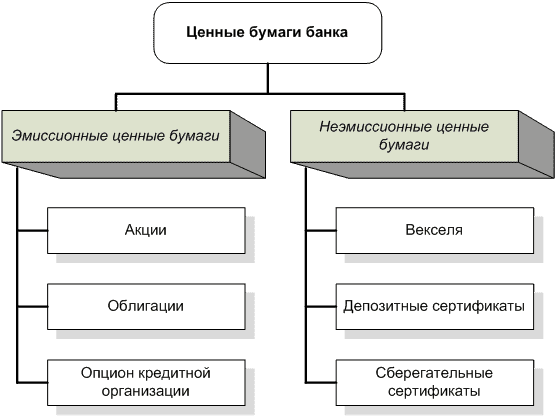

Понятие ценных бумаг и их виды

В решении о выпуске обычных облигаций можно предусмотреть досрочное погашение по усмотрению эмитента. В свою очередь, структурные облигации могут быть досрочно погашены только в случаях, не зависящих от воли эмитента. Перечень таких случаев должен быть предусмотрен в решении о выпуске. Указанное условие является важной гарантией выполнения обязательств эмитента и реализации выпуска структурных облигаций. В то же время участники рынка обсуждают возможность безусловного досрочного погашения облигаций в рамках порядка досрочного погашения облигаций по усмотрению эмитента при условии, что эмитент до даты начала размещения определяет безусловную дату погашения облигаций.

В текущей редакции стандартов эмиссии ценных бумаг сказано: если порядок определения размера купона или цены приобретения облигаций устанавливается в виде формулы с переменными, то значения этих переменных не могут изменяться по усмотрению эмитента. По облигациям, предусматривающим выплату дополнительного дохода, который определяется формулой с переменными, сложилась рыночная практика заключения договора между эмитентом и расчетным агентом, в качестве которого зачастую назначается аффилированное лицо эмитента.

Не исключены случаи, когда расчетным агентом может выступать сам банк-эмитент, если соблюдается вышеуказанное требование. Однако в случае выпуска структурных облигаций возникает вопрос о потенциальном конфликте интересов между эмитентом и расчетным агентом. Дело в том, что базисным активом структурной облигации может быть не обращающийся на торгах актив, стоимость которого трудно оценить. Это привносит значительную степень усмотрения расчетного агента при определении размера выплат по структурным облигациям в случае наступления дефолта по ним и потенциально может вредить интересам их владельцев.

Сегодня в стандартах эмиссий структурных облигаций сказано, что эмитент должен установить в решении о выпуске структурных облигаций порядок определения размера выплат. Лицо, которое вправе осуществлять эти расчеты, не уточняется. Особенно остро этот вопрос может возникнуть в случае необходимости подтверждения какого-либо дефолта, от наступления которого по условиям выпуска зависит размер выплат владельцам структурных облигаций и в целом возможность их осуществления.

Стандартная документация, разработанная Международной ассоциацией свопов и деривативов (ISDA) применительно к кредитным дефолтным свопам, предусматривает создание независимого комитета из участников финансового рынка. Он определяет факт реализации кредитного риска. Поскольку структурные облигации по своей экономической природе могут рассматриваться как облигации с встроенным деривативом, логика наличия независимого лица, которое могло бы осуществлять функции расчетного агента, вполне применима.

Производные финансовые инструменты

В определение структурной облигации в законе о РЦБ заложена отсылка к производным финансовым инструментам (ПФИ). Существует риск применения к этим отношениям норм, относящихся к ПФИ. Такая квалификация может повлечь за собой риски, исторически присущие российскому рынку деривативов. Это риск квалификации структурных облигаций, предусматривающих «плавающие» выплаты в зависимости от наступления каких-либо обстоятельств, в качестве игр и пари, требования из которых по общему правилу являются натуральными и не подлежат судебной защите.

Пункт 2 ст. 1062 ГК предоставляет судебную защиту требованиям, носящим алеаторную природу, при условии выполнения нескольких критериев. Требование должно иметь денежный характер. Выплата денежных сумм по данному требованию должна зависеть только от определенного вида базисных активов или событий, от изменения цен на товары, ценные бумаги и валюту, величины процентных ставок, уровня инфляции, значений, рассчитываемых на основании совокупности указанных показателей; а также от наступления или ненаступления какого-либо обстоятельства, которое предусмотрено законом о РЦБ. И наконец, хотя бы одна из сторон сделки должна обладать соответствующей лицензией на осуществление банковских операций или на осуществление профессиональной деятельности на рынке ценных бумаг.

Риск применения норм о ПФИ к структурным облигациям сужает допустимый перечень базисных активов и событий, к которым могут быть привязаны выплаты по облигациям, а также сокращает перечень лиц, которые могут заключать сделки с этим видом ценных бумаг. При этом положения ГК содержат отдельную оговорку о допустимости заключения сделок с ПФИ на бирже, однако для этого случая также существует специальная норма в законе о РЦБ. Заключение на бирже сделок в отношении ПФИ может происходить только при условии, что другой стороной по таким договорам является лицо, осуществляющее функции центрального контрагента. Расчетным агентом по такому договору может быть только клиринговая организация, кредитная организация, брокер или депозитарий. Заключение на бирже сделок в отношении ПФИ, базисным активом которого является кредитный риск, допускается, только если продавцом такого дериватива является юридическое лицо — квалифицированный инвестор, а покупателем — юридическое лицо.

Соответственно, при применения правил о ПФИ к структурным облигациям обращение таких облигаций на организованных торгах будет возможно только при условии централизованного клиринга. Перечень потенциальных приобретателей структурных облигаций с кредитным риском будет также ограничен. Для устранения риска переквалификации структурных облигаций в ПФИ и применения к ним законодательства о ПФИ целесообразно установить норму, согласно которой положения о ПФИ не применяются к ценным бумагам, включая структурные облигации.

«Вечные» облигации

28 декабря 2018 года вступил в силу закон об упрощении процедуры эмиссии, который также ввел в оборот институт «вечных» облигаций. Стоит отметить, что до принятия указанного закона облигации без срока погашения уже выпускались банками в форме субординированных облигаций. Особенностью субординированных облигаций является возможность включения субординированных инструментов в состав источников добавочного капитала при соблюдении ряда условий, предусмотренных Положением ЦБ от 04.07.2018 № 646-П.

С точки зрения экономической целесообразности выпуска облигаций без срока погашения, для эмитента важным является включение такого инструмента в капитал эмитента, тогда как для инвестора облигации без срока погашения привлекательны за счет их повышенной доходности.

Эмитентом «вечных» облигаций может быть хозяйственное общество, которое работает более 5 лет, без случаев существенного нарушения условия исполнения по облигациям. Причем эмитенту присвоен рейтинг, соответствующий наивысшему кредитному рейтингу по национальной рейтинговой шкале. Инвесторами в такие облигации могут быть только квалифицированные инвесторы — юридические лица.

«Вечные» облигации нельзя конвертировать в акции или иные эмиссионные ценные бумаги. Решение о размещении принимается большинством в 95% голосов участников/акционеров эмитента. Нельзя выплачивать проценты по «вечным» облигациям по усмотрению эмитента.

Владельцы ценных бумаг не вправе предъявлять требования о досрочном погашении даже в случае существенного нарушения исполнения обязательств. Регистрировать «вечные» облигации может только регулятор. А в случае банкротства эмитента требования владельцев удовлетворяются после удовлетворения требований всех иных кредиторов.

По имеющейся у нас информации, количество эмитентов, которым присвоен наивысший кредитный рейтинг национальных рейтинговых агентств (АКРА и Эксперт РА), не превышает 20 обществ. Законодатель предусмотрел возможность учета субординированных облигаций без срока погашения в капитале эмитента (если речь идет о кредитной организации) и увеличения капитала эмитента, что зачастую является основной причиной выпуска таких облигаций.

В отношении «вечных» облигаций предусмотрен запрет на конвертацию в акции или иные эмиссионные ценные бумаги. Согласно Информации Минфина № ОП 12-2018, порядок представления бессрочных облигаций в консолидированной финансовой отчетности эмитента определяется классификацией их в соответствии с МСФО (IAS) 32 «Финансовые инструменты: представление». Отсутствие у организации-заемщика обязанности по возврату основной суммы долга или процентов либо по передаче переменного количества собственных долевых инструментов может свидетельствовать о том, что такие облигации являются долевым инструментом. Признак этого – наличие в договоре (условиях выпуска) положения, согласно которому возможен обмен или конвертация требований кредиторов на обыкновенные акции (доли в уставном капитале) по фиксированному коэффициенту.

Должны ли соблюдаться оба указанных критерия одновременно или достаточно соблюдения первого критерия для целей учета таких облигаций в капитале эмитента, пока неясно. На наш взгляд, вопрос о возможности учета «вечных» облигаций в капитале эмитента остается открытым и требует дополнительных разъяснений регулятора.

- Право.ru

Источник: pravo.ru

1. Выпуск ценных бумаг как альтернативный источник финансирования экономики

Рынок ценных бумаг является инструментом привлечения свободных денежных средств. Для формирования капитала у предприятия существует несколько источников: собственный капитал, нераспределенная прибыль и амортизация, привлеченные источники (кредит, эмиссия).

В условиях изменения экономической конъюнктуры меняется баланс между внутренними и привлеченными источниками компаний. И предприятия не могут обойтись без эмиссии ценных бумаг, где, как правило, превалируют облигации. Рынок ценных бумаг является дополнительным источником финансирования экономики.

Субъектами рынка являются частные предприятия, государство и индивидуальные лица, деятельность которых формирует курс ценных бумаг, и его колебание зависит от рыночной конъюнктуры. Функционирование РЦБ реализуется через движение ценных бумаг.

Инвестор представляет полученный им ссудный капитал как претензию на доход, что обеспечивается возможностью превращения его в форму денежного капитала путем реализации ценных бумаг. Кругооборот капитала завершается преобразованием фиктивного капитала в денежный через фондовый рынок.

В современных условиях возрастает роль рынка ценных бумаг в аккумуляции денежных капиталов и сбережений. Существует 3 рынка, которые участвуют в финансировании экономики: внебиржевой (важный элемент кредитно-финансовой надстройки, т. к. охватывает новые выпуски ценных бумаг и осуществляет в основном финансирование воспроизводственного процесса), биржевой (занимается обращением старых выпусков ценных бумаг, перераспределением контроля над предприятиями) и уличный.

РЦБ – совокупность экономических отношений, его участников по поводу выпуска и обращения ценных бумаг. РЦБ – это часть финансового рынка, где обращаются специфические финансовые инструменты, ценные бумаги. Он состоит из денежного (валютного) рынка и рынка капиталов.

Место РЦБ можно оценить с двух позиций: с точки зрения объемов привлечения денежных средств из разных источников и вложения денежных средств в какой-либо рынок. В развитых странах внутренние источники составляют 70–75 %, в РФ ниже. рЦб является одной из сфер приложения капитала. Различают международный РЦБ и другие рынки.

1. По объекту рынка (объект рынка на РЦБ – это ценные бумаги, кроме того, объем операций на РЦБ выше чем на любом другом рынке). 2. По способу образования рынка. 3. По значимости процесса обращения (число обращений товаров ограниченно, а ценные бумаги существуют только в стадии обращения).

4. По субординации сравниваемых рынков (основное назначение – аккумулирование временно свободных денежных средств и направление их на развитие перспективных отраслей в экономике). Основное значение определяют задачи РЦБ.

1. Основные – привлечение временно свободных денежные средств, обслуживание госдолга, направление инвестиций в перспективные отрасли экономики, перераспределение прав на средства производства. 2. Второстепенные – оптимизация финансирования потоков эмитента, защита интересов эмитента, создание положительного имиджа эмитента, создание дополнительных рабочих мест и т. д. 2. ПОНЯТИЕ ЦЕННОЙ БУМАГИ Прежде чем перейти собственно к ценным бумагам, следует остановиться на таком понятии, как фиктивный капитал, поскольку именно движение фиктивного капитала и является основой функционирования фондового рынка и существования ценных бумаг как таковых.

Фиктивный капитал представляет собой общественное отношение, суть которого состоит в его способности улавливать некоторую часть прибавочной стоимости. Исторически основа возникновения фиктивного капитала состояла в обособлении ссудного капитала от производственного и образовании кредитной системы, а технический отрыв фиктивного капитала от реального произошел на базе ссуды капитала, в результате чего в руках владельца ссудного капитала остается титул собственности, а реально распоряжается этим капиталом функционирующий предприниматель.

Тем самым фиктивный капитал проявляется в форме титула собственности, способного вступать в обращение и, более того, способного обращаться относительно независимо от движения действительного капитала. Реально фиктивный капитал опосредует процессы движения капитала, распределения и перераспределения прибыли, а также перераспределения национального дохода через систему государственных финансов.

Ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного или разового дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее распределение материальных ценностей.

В прошлом ценные бумаги существовали исключительно в физически осязаемой, бумажной форме и печатались типографскими способами на специальных бумажных бланках. Ценные бумаги, как правило, изготовляются с достаточно высокой степенью защищенности от возможных подделок.

В последнее время в связи со значительным увеличением оборота ценных бумаг многие из них стали оформляться в виде записей в книгах учета, а также на различных носителях информации, т. е. перешли в физически неосязаемую (безбумажную) форму. Поэтому на рынке ценных бумаг выпускаются, обращаются и погашаются как собственно ценные бумаги, так и их заменители.

Объекты сделок на рынке ценных бумаг также называют инструментами рынка ценных бумаг, фондами (в значении «денежные фонды») или фондовые ценности. В случае, если ценные бумаги не существуют в физически осязаемой форме или если их бумажные бланки помещаются в специальные хранилища, владельцу ценной бумаги выдается документ, удостоверяющий его право собственности на ту или иную фондовую ценность.

Этот документ называется сертификатом ценной бумаги. Сертификаты ценных бумаг на предъявителя могут выпускаться для замещения собой нескольких однородных ценных бумаг (подобно денежным купюрам различного достоинства). В последнем случае сертификат не обязательно должен содержать информацию о владельце фондовой ценности. Ценные бумаги фактически представляют собой юридические документы, свидетельствующие о праве их владельца на доход или часть имущества фирмы.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Эмиссия: формы, задачи и методы реализации

Эмиссия – это дополнительный выпуск денежных знаков и ценных бумаг, призванный решить две основные проблемы: регулирование наличного и безналичного денежного оборота, а также привлечь новые инвестиции в частный и государственный сектор.

Эмиссия – это выпуск в обращение дополнительных денежных знаков (наличных и безналичных) или ценных бумаг (акции, облигации, вексели и др.).

Целью любого вида эмиссии является удовлетворение потребности государства и субъектов экономики в оборотных средствах. Среди других эмиссионных факторов можно выделить:

- рост товарной массы;

- падение скорости денежного обращения;

- рост цен, который не имеет прямой связи с качеством и количеством реализуемых товаров и услуг;

Как правило, исключительное право на ее проведение принадлежит Национальному банку, выпускающему новые денежные знаки и Казначейству (государственные облигации и вексели). Отдельно можно выделить США, где функции и полномочия центрального банка возложены на Федеральную резервную систему – независимый финансовый орган, принимающий решения в сфере кредитно-денежной политике и только частично подконтрольный Конгрессу.

Денежная эмиссия

Также называется фидуциональной и бывает двух видов:

1 Первичная или бюджетная – выпуск Центральным банком в оборот новых наличных и безналичных денежных единиц:

- изготовление новых банкнот и монет с соблюдением следующих принципов:

необязательное обеспечение золотым запасом; банкноты и монеты представляют собой безусловные обязательства Центрального банка; монополия и уникальность эмиссии; неограниченный обмен;

Безналичная форма является приоритетной и обычно в странах с низким наличным оборотом составляет не менее 80% от ее общей суммы. Дополнительно она возникает в ситуации, когда в качестве средства расчета используется вексель. После его погашения безналичная эмиссия уменьшается на его номинал (кредитное сжатие).

Следует понимать, что не всегда введение в оборот новых денежных знаков приводит к увеличению общей денежной массы. Баланс наличности в экономике и банковской системе поддерживается за счет возвратных кассовых операций и только когда оборот превышает возврат — можно говорить о наличии эмиссии.

2 Вторичная или кредитная – выдача коммерческими банками кредитов участникам рынка. Кредитование может осуществляться как из собственных резервов, так и за счет первичных средств и гарантий, полученных от Центробанка (банковский мультипликатор).

Бюджетный и банковский вариант достаточно устойчивы к инфляции, так в первом случае дополнительные средства обычно не ориентированы на конкретного получателя, а направлены на корректировку ситуации в целом по экономике, во втором случае ситуация противоположна – кредиты направлены исключительно на развитие бизнеса.

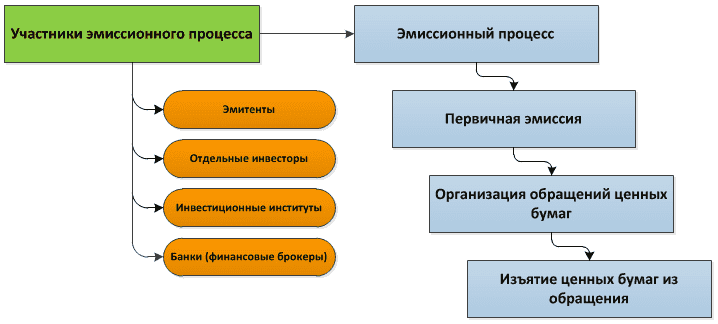

Эмиссия ценных бумаг

Законодательно регламентированный процесс выпуска ценных бумаг в первичное или дополнительное обращение среди неограниченного круга физических и юридических лиц. Важно четко понимать, какие функции выполняет эмиссия, что это принципиально другой термин, чем первичное размещение, хотя часто они используются как синонимы.

Под эмиссией следует понимать проведение необходимых мероприятий по организации выпуска и регистрации бумаг, согласно нормативным документам, а под размещением — заключение официальных сделок, отчуждающих бумаги, право собственности и голоса в пользу нового владельца. В качестве примера размещения можно привести процедуру IPO. Инициаторами могут быть как частные компании, так и государственные структуры, такие как казначейство или органы исполнительной власти.

Закон регламентирует как сам процесс, так и перечень бумаг, относящихся к эмиссионным. Кроме акции и облигаций может быть указана процедура и для бумаг, близких к ним по содержанию. Например, ипотечные сертификаты или инвестиционные паи регулируются практически по той же схеме, что и выпуск векселей или казначейских облигаций. Различие только в том, что в основе акций, облигаций и казначейских обязательств лежит государственная регистрация плана выпуска (эмиссии), а для сертификатов и паев – регистрация правил по их управлению и обороту соответствующими компаниями.

При первоначальном размещении уставной капитал полностью распределяется между акционерами. Дополнительные выпуски могут подтверждаться увеличенным капиталом, так и производиться без него. В этом случае происходит уменьшение доли первоначальных акционеров, что может привести к существенным изменениям в процессе принятия решений и праве голоса.

Такой выпуск «без покрытия» часто используется в целях нечестной конкуренции и для предотвращения подобных ситуаций введено понятие «недобросовестной эмиссии». Под этим подразумеваются действия эмитента, нарушающие установленную процедуру выпуска на стадии регистрации, размещения и предоставления отчетности. В качестве штрафных санкций могут быть применены:

- полный (или частичный — до устранения нарушений) отказ в регистрации плана выпуска ценных бумаг;

- аннулирование первичного размещения с обязательным обратным выкупом бумаг по номинальной стоимости;

- компенсация издержек покупателям, в случае если денежные обязательства превышают номинальную стоимость акций указанную в плане выпуска. Такие ситуации часто бывают, когда происходит дополнительная эмиссия ценных бумаг.

Эмиссионный доход

Представляет собой превышение цены продажи или рыночной стоимости ценной бумаги над ее номинальной стоимостью, которая рассчитывается как уставной капитал/количество акций. Вместе с разницей переоценки основных средств и курсовой разницей формирует добавочный капитал, который направляется в резервный фонд или на увеличение валового дохода. Траты эмиссионного дохода на нужды потребления не допускаются.

Доход может быть только положительным или равным нулю, если цена продажи будет равна номинальной. Иногда термин «эмиссионный доход» применяют и к обществам с ограниченной ответственностью (ООО), где он представляет собой разность стоимости долей в уставном капитале после и до его увеличения.

Источник: moneymakerfactory.ru