БС 1. В небольшом городе, где живет Алексей интернет-магазины не отличаются высокой обязательностью. Так, вероятность того, что нужный товар доставят из магазина «Электроник», составляет 0,7, а из магазина «Интернет +» — 0,85. Молодой человек заказал необходимый товар сразу в двух магазинах. Определите вероятность того, что ни один магазин не доставит товар.

Считать, что интернет -магазины работают независимо друг от друга.

- Чтобы развернуть или скрыть решение, кликните по слову

Решение.

Вероятность того, что первый магазин не доставит товар, равна 1 − 0,7 = 0,3. Вероятность того, что второй магазин не доставит товар, равна 1 − 0,85 = 0,15. Поскольку эти события независимы, вероятность их произведения (оба магазина не доставят товар) равна произведению вероятностей этих событий: 0,3 · 0,15 = 0,045.

Ответ: 0,045. Вероятность мала, поэтому его подход оптимален с точки зрения вероятности.

Источник: zadachitv.blogspot.com

Минимизировать риски, это одна из главных задач на старте любого бизнеса.

Задачи по дисциплине «Финансовые риски»

1. Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 15 млн р. имеет вероятность 0,6, а в мероприятие В получение прибыли в сумме 20 млн р. – вероятность 0,4. Определите ожидаемое получение прибыли от вложения капитала (математическое ожидание) и рассмотрите вероятность наступления события объективным и субъективным методами.

Решение

Ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит: -по мероприятию А – 9 млн. р. (15 х 0,6); -по мероприятию В – 8 млн. р. (20 х 0,4). Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 15 млн. р. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120:200). Субъективный метод определения вероятности основан на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и пр. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и таким образом делать различный выбор.

2. Оцените варианты финансовых вложений инвестора, с целью минимизации риска, используя методику вероятного распределения доходности.

Имеется два альтернативных варианта финансовых вложений с характеристиками, представленными в таблице. Таблица. Характеристики финансовых инструментов

| Показатели | Варианты вложений | Вероятность осуществления, % | |

| А | Б | ||

| 1. Рыночная цена ценной бумаги, тыс. р. | 14 | 19 | |

| 2. Экспертная оценка доходности: | |||

| 2.1. пессимистическая | 9 | 7 | 25 |

| 2.2. наиболее вероятная | 11 | 12 | 60 |

| 2.3. оптимистическая | 14 | 15 | 15 |

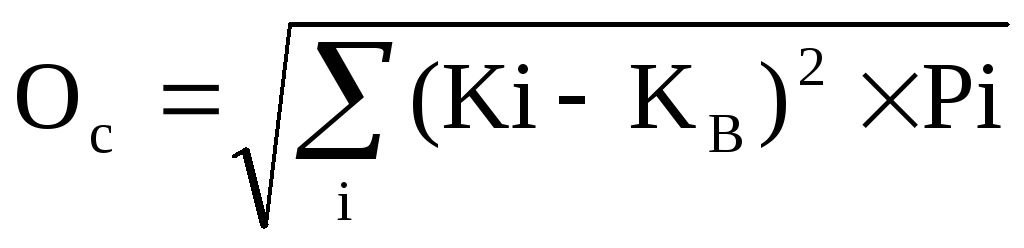

РЕШЕНИЕ Указания к решению задачи: Среднее квадратическое отклонение (Ос):  Коэффициент вариации: Y=Ос:ОВДс Вариант А Определим среднюю ожидаемую величину дохода: (9х0,25) + (11х0,6) + (14х0,15) = 10,95 Определим среднее квадратическое отклонение: √(9-10,95) ² х 0,25 + (11-10,95) ² х 0,6 + (14-10,95) ² х 0,15 = 1,5 Определим коэффициент вариации: 1,5:10,95 = 0,14 Определить вариант Б Чем меньше коэффициент вариации, тем меньше риск. 3. Выберите наименее рискованный вариант вложения капитала путем сравнения значений коэффициентов вариации.

Коэффициент вариации: Y=Ос:ОВДс Вариант А Определим среднюю ожидаемую величину дохода: (9х0,25) + (11х0,6) + (14х0,15) = 10,95 Определим среднее квадратическое отклонение: √(9-10,95) ² х 0,25 + (11-10,95) ² х 0,6 + (14-10,95) ² х 0,15 = 1,5 Определим коэффициент вариации: 1,5:10,95 = 0,14 Определить вариант Б Чем меньше коэффициент вариации, тем меньше риск. 3. Выберите наименее рискованный вариант вложения капитала путем сравнения значений коэффициентов вариации.

Риск менеджмент. Расчет рисков. Управление рисками. Анализ рисков.

Первый вариант. Прибыль при средней величине 30 млн р. колеблется от 15 до 40 млн р. Вероятность получения прибыли в 15 млн р. равна 0,2 и прибыли в 40 млн р. – 0,3. Второй вариант. Прибыль при средней величине 25 млн р. колеблется от 20 до 30 млн р. Вероятность получения прибыли в 20 млн р. равна 0,4 и прибыли в 30 млн р. – 0,3. РЕШЕНИЕ Первый вариант вложения капитала.

Определяем среднее квадратическое отклонение: G² = 0,3 х (40-30)² + 0,2 х (30-15)² = 75 G = √75 = 8,66 Определяем коэффициент вариации: Y = 8,66 : 30 х 100 = 28,9 % Второй вариант вложения капитала. Определяем среднее квадратическое отклонение: G² = 0,3 х (30-25) ² + 0,4 х (25-20) ² = 17,5 G = √17,5 = 4,18 Определяем коэффициент вариации: Y = 4,18 : 25 х100 = 16,7% Сравнение значений коэффициентов вариации показывает, что меньшая степень риска присуща второму варианту вложения капитала.

4. Определите среднюю ожидаемую прибыль, ожидаемую стоимость информации при условиях определенности и неопределенности, а также стоимость полной информации. Если предприниматель стоит перед выбором, сколько ему закупить товара: 100 или 200 единиц. При закупке 100 единиц товара затраты составят 120 тыс. р. за единицу, а при закупке 200 единиц – 100 тыс. р. за единицу.

Предприниматель данный товар будет продавать по 180 тыс. р. за единицу. Однако он не знает, будет ли спрос на него. Весь не проданный в срок товар может быть реализован только по цене 90 тыс. р. и менее. При продаже товара вероятность составляет «50 на 50», т.е. существует вероятность 0,5 для продажи 100 единиц товара и 0,5 для продажи 200 единиц товара.

РЕШЕНИЕ 1.Прибыль составит: — при продаже 100 единиц товара 6000 тыс. р. (100х(180-120)) — при продаже 200 единиц товара 16000 тыс. р. (200х(180-100)) 2.Средняя ожидаемая прибыль составит: 0,5х6000+0,5х16000=11000 тыс.р. Это и есть ожидаемая стоимость информации при условии определенности (11000 тыс. р.) 3.Ожидаемая стоимость информации при неопределенности составит: — покупка 200 единиц товара: 0,5х16000=8000 тыс. р. 4.Тогда стоимость полной информации составит: 11000-8000=3000 тыс. р. Следовательно, для более точного прогноза необходимо получить дополнительно информацию о спросе, заплатив за нее 3000 тыс. р. 5. Хозяйствующий субъект решил заключить трехмесячный срочный форвардный контракт на покупку 10 тыс. долл. США по форвардному курсу 27,20 р. за 1 долл. Следовательно, затраты на покупку валюты по контракту составили 272 тыс. р. Рассмотрите процесс хеджирования с помощью форвардной операции и определите: а) экономию денежных ресурсов или потенциальную прибыль, если через три месяца на день исполнения контракта курс спот составит до 27,80 р. за долл.; б) упущенную выгоду или потенциальные потери, если через три месяца на день исполнения контракта курс спот снизится до 26,80 р. за долл.

Источник: studfile.net

Задачи по «Экономическим рискам»

Для организации существуют 4 возможных направления инвестирования капитала в размере 200 тыс. условных единиц сроком на 1 год:

1. Государственные облигации рублевые (ОФЗ), по которым гарантирована доходность на уровне 5%. Эти облигации выпускаются на 1 год, т.е. через год все они выкупаются государством.

2. Облигации компании «Сибнефтьгаз» с фиксированным доходом и сроком займа на 10 лет. Ваша компания продает облигации в конце 1-го года, т.е. процент будет известен в конце года .

3. Проект А, предполагающий чистые издержки в размере 200 тыс у.е., нулевые поступления в течение года и выплаты в конце года, которые будут зависеть от состояния экономики.

Работа состоит из 1 файл

ИНДИВИДУАЛЬНОЕ РАСЧЕТНОЕ ЗАДАНИЕ ПО КУРСУ

«ЭКОНОМИЧЕСКИЕ РИСКИ И МЕТОДЫ ИХ ОЦЕНКИ»

ЗАДАЧА № 1

Для организации существуют 4 возможных направления инвестирования капитала в размере 200 тыс. условных единиц сроком на 1 год:

1. Государственные облигации рублевые (ОФЗ), по которым гарантирована доходность на уровне 5%. Эти облигации выпускаются на 1 год, т.е. через год все они выкупаются государством.

2. Облигации компании « Сибнефтьгаз» с фиксированным доходом и сроком займа на 10 лет. Ваша компания продает облигации в конце 1-го года, т.е. процент будет известен в конце года .

3. Проект А, предполагающий чистые издержки в размере 200 тыс у.е., нулевые поступления в течение года и выплаты в конце года, которые будут зависеть от состояния экономики.

4. Проект В, аналогичный проекту А, но с другим распределением выплат.

Оценить ожидаемый доход и риск для всех вариантов инвестирования и выбрать один из них.

Значительная рецессия (0,10)

Незначительная рецессия (0,30)

Незначительное повышение (0,15)

Значительное повешение (0,05)

Облигации гос. займа

Облигации компании «Сибнефтьгаз»

Эксперты компании «ХМК» определили следующие показатели прибыли (тыс.руб.) в зависимости от стратегии выпуска продукции и ситуации (спроса) на рынке ( где Х — № студента в списке группы):

Если эксперты уверены, что спрос на все товары будет возрастать, а его структура останется неизменной, то какую стратегию следует избрать?

Допустим, что условия реализации товаров будут неблагоприятными. Какую стратегию следует предложить?

Если существует риск (эксперты оценивают вероятность реализации ситуации №1 в 45%, ситуации №2 в 30%; ситуации №3 в 25%), то какую стратегию следует считать оптимальной?

Задача № 3

Используя методику поправки на риск ставки дисконтирования, провести анализ взаимоисключающих инвестиционных проектов ИП 1 и ИП 2, имеющих одинаковую продолжительность реализации (5 лет). Исходная стоимость капитала, предназначенного для инвестирования – 10 %. Шкала риска имеет следующий вид:

Средний бетта-коэффициент для отрасли – объекта инвестиции проекта ИП 1 составляет 2,01.

Средний бетта-коэффициент для отрасли – объекта инвестиции проекта ИП 2 составляет 0,81.

Денежные потоки по проектам представлены ежегодными доходами (млн. руб.):

Добавочные вложения в расширение производства в размере 50 тыс. у.е. могут увеличить прибыль от реализации продукции с 100 тыс. у.е. до 200 тыс. у.е. при условии, что спрос на неё возрастет. Эти вложения окажутся напрасными, если спрос не вырастет. Вероятность увеличения спроса эксперты фирмы оценивают в 0,7.

Можно заказать прогноз спроса специализированной компании, занимающейся изучением рыночной конъюнктуры за 11 тыс.у.е. Как положительный, так и отрицательный прогноз компании сбываются с вероятностью 0,9.

Необходимо принять решение о целесообразности дополнительных вложений и целесообразности заказа прогноза с целью снижения риска из-за неопределенности спроса на продукцию ( построить «дерево решений» ).

Организация рассматривает вопрос о целесообразности инвестирования средств в акции компаний А, В, С, Д. Имеются данные о доходности данных финансовых инструментов за последние три года (норма прибыли акции, %):

Источник: www.freepapers.ru