Здравствуйте. Преподаватель по экономике задал домашнее задание привести задачи с решениями. Хотелось бы какие-то задачи, где высчитывается амортизация, фондоотдача, что-то наподобие. Или, как вариант, задача на определение, выгоден ли проект Заранее спасибо за ответ!

Manager Админ. ответил 6 лет назад

Здравствуйте. Преподаватель по экономике задал домашнее задание привести задачи с решениями. Хотелось бы какие-то задачи, где высчитывается амортизация, фондоотдача, что-то наподобие. Или, как вариант, задача на определение, выгоден ли проект Заранее спасибо за ответ!

Добрый день! С радостью помогу Вам и приведу пару задач по вашим требованиям!

Задача 1

В постройку гостиничного комплекса было вложено 40 млн. долларов, при этом для окончания строительства нужно еще вложение в размере 20 млн. долларов.

В это время меняется ситуация рынка гостиничных услуг, при которой экономистами будущий доход оценен в размере 30 млн. долларов.

Нужно ли дальше продолжать это строительство?

Урок 28. Экономика. Решение экономических задач.

Решение:

Строительство нужно продолжить в том случае, если нет другого, более выгодного варианта использования незавершённого строительства, поскольку размер дополнительных (предельных) затрат (20 млн. долларов) меньше дополнительного дохода (30 млн. долларов). При приятии данного решения исключается размер необратимых затрат.

Неверным при решении задачи будет сложение общих затрат: 40+20 60 млн. долларов.

Задача 2

Среднегодовая стоимость основных средств — 100 тыс. долларов, включая:

Здания и сооружение – 20 тыс. долларов, (амортизация 7%);

Оборудование – 15 тыс. долларов (амортизация 10%),

Техника вычислительная – 5 млн. долларов (амортизация 12%);

Транспортные средства – 50 тыс. долларов (амортизация 10%);

Другое – 10 тыс. долларов (амортизация 12%).

а) Определить годовую сумму амортизации, используя прямолинейный метод.

б) Найти фондоотдачу, если стоимость продукции – 120 тыс. долларов.

Решение:

а) Проценты переведем в десятичные дроби и вычислим годовую сумму амортизации:

20*0,07+15*0,1+5*0,12+50*0,1+10*0,12=1,4+1,5+0,6+5+1,2 = 9,7 тыс. долларов.

б) Фондоотдача вычисляется как отношение продукта к капиталу:

Фо= 120/100 = 1,2 (или 120%).

Источник: ru.solverbook.com

Задачи по экономике предприятия

консультация на тему

Предприятие №1 имеет оборотных средств на сумму 17,2 млн. руб. объем реализации за полугодие составил 70,6 млн. руб.

Предприятие №2 имеет оборотных средств в два раза меньше, а объем реализации за это же время в 105 раз меньше.

Сравнить показатели оборачиваемости оборотных средств на предприятиях, сделать вывод.

Показателями оборачиваемости являются:

- Число оборотов за период (Коб).

- Длительность одного оборота, дней (Д).

На предприятии №1 число оборотов равно:

Как Решать Кейсы на Примере Кейс-интервью в McKinsey

Длительность одного оборота:

180 дней – продолжительность полугодия.

На предприятии №2:

Ответ: на предприятии №2 показатели оборачиваемости оборотных средств лучше, число оборотов за полугодие больше, длительность одного оборота меньше. Значит, Оборотные средства использовались эффективней. С каждого рубля оборотных средств продукции было получено больше: На предприятии №1 – 4,1 руб., на предприятии №2 – 5,5 руб.

Имеются следующие данные за 2 квартал, тыс. руб.

А) Объем реализации:

Б) Сумма оборотных средств:

На 1 апреля 218,6

Определить показатели оборачиваемости оборотных средств предприятия за второй квартал.

Показателями оборачиваемости оборотных средств являются:

- Коэффициент оборачиваемости

- Длительность одного оборота

РП – Объем реализации (Выручка) за период.

ОбС – Средняя сумма оборотных средств.

Т – продолжительность периода, дней.

Объем реализации за квартал равен сумме реализации за три месяца этого квартала (интервальный ряд динамики).

РП = 765,3 + 608,4 + 825,0 =2 198,7 тыс. руб.

Средняя сумма оборотных средств во втором квартале определяется по средней хронологической формуле (моментальный ряд динамики).

Зная объем реализации и среднюю сумму оборотных средств за квартал можно определить коэффициент оборачиваемости (количество оборотов) за квартал:

Длительность одного оборота:

90 – число дней в квартале.

Ответ: Во втором квартале оборотные средства обернулись 9,7 раз, длительность одного оборота 9,3 дня.

В первом квартале в обороте находилось 5 612 тыс. руб., объем реализации составил 7 324 тыс. руб.

Во втором квартале длительность одного оборота оборотных средств сократилось на 4 дня, сумма оборотных средств не изменилась.

Определить прирост выпуска продукции за счет ускорения оборачиваемости оборотных средств.

Необходимо найти реализацию продукции во втором квартале и сравнить её с объемом реализации первого квартала:

РП2 = ОбС2 * Коб2

Оборотные средства второго квартала известны, их сумма такая же как и в первом квартале, а коэффициент оборачиваемости надо найти.

Для его определения используется формула:

Т – длительность периода.

Д – длительность одного оборота.

Длительность периода (квартала) 90 дней, а длительность оборота надо найти.

В задаче нужно определить длительность одного оборота оборотных средств во втором квартале и сравнить её с длительностью в первом квартале.

В первом квартале длительность оборота определим по формуле:

Коб1 – неизвестно, надо найти:

Во втором квартале:

Длительность оборота во втором квартале меньше:

Д = Д1 – Д2. Д = 34,5 — 30 = 4,5

Ответ: для того, чтобы обеспечить необходимое увеличение объема реализации без дополнительного привлечения оборотных средств, необходимо сократить длительность одного оборота на 4,5 дня.

В отчетном году оборотные средства предприятия составили 1 400 тыс. руб. доля материалов в общей сумме оборотных средств – 25%.

В будущем году планируется снизить расход материала на одно изделие не 15%.

Определить величину оборотных средств в будущем году с учетом сокращения нормы расхода материала, если объем производства не изменяется.

Материалы – только часть оборотных средств, кроме них туда входят: топливо, готовая продукция, денежные средства и др.

С стоимость материалов в оборотных средствах в отчетном году:

1 400 * 25% = 350 тыс. руб.

Стоимость прочих оборотных средств:

1 400 – 350 = 1050 тыс. руб.

Так как расход материала на одно изделие уменьшился на 15%, значит и общий расход материала уменьшится на 15%. С уменьшением расхода материал пропорционально уменьшится и его запас.

В будущем году производственный запас материалов составит:

350 – 15% = 297,5 тыс. руб.

Определить сумму кредита, необходимого для образования оборотных средств на производственном предприятии, если:

- Производственная программа на квартал 1 870 изд.

- Оптовая цена одного изделия 370 руб.

- Длительность оборота оборотных средств 15 дней.

Нужно определить необходимый объем оборотных средств и на эту сумму взять кредит.

Планируемый объем реализации на квартал:

РП = 1 870 изд. * 370 руб. = 691 900 руб.

Коэффициент оборачиваемости оборотных средств можно определить по формуле:

То-есть в течении квартала оборотные средства обернутся 6 раз.

Следовательно сумма оборотных средств, необходимая для обеспечения 691,9 тыс. руб. реализации за квартал составит:

На эту сумму нужно брать кредит.

Производственная программа на месяц 1200 изделий. Цена одного изделия 480 руб.

Готовая продукция отгружается потребителю через каждые 7 дней.

Определить максимальный и средний запас готовой продукции на складе предприятия в натуральном и стоимостном выражении.

Готовая продукция входит в состав оборотных средств предприятия. Общая сумма оборотных средств нормируется путем расчета норм по каждой их составляющей: материалам, топливу, незавершенному производству, готовой продукции и др.

Норма запаса готовой продукции зависит от её суточного производства и частоты отгрузки.

Максимальный запас готовой продукции:

а – суточный объем производства.

т – период отгрузки.

Производство продукции за сутки:

За семь дней на складе готовой продукции накопится:

40 изд. * 7 = 280 изд.

В стоимостном выражении это составит:

480 руб. * 280 = 134 400 руб.

Это максимальный запас в момент отгрузки продукции потребителю.

Минимальный запас равен нулю сразу же после отгрузки продукции потребителю.

Следовательно, средний запас готовой продукции равен:

В стоимостном измерении:

Зср = 480 руб. * 140 = 67 200 руб.

Ответ: Максимальный запас готовой продукции 280 изделий или 134 400 руб.

Средний запас готовой продукции 140 изделий или 67 200 руб.

Производственная программа на первый квартал 3 600 изделий. Норма расхода материала на одно изделие 12,4 кг.

Материал поступает от поставщика через каждые 14 дней. Создан двухдневный страховой запас на случай срыва срока поставки.

Величина фактического запаса материалов:

- на 1 января – 5 080 кг.

- на 1 февраля – 8 620 кг.

- на 1 марта – 10 500 кг.

- на 1 апреля 6 840 кг.

- Максимальную и среднюю норму запаса.

- Средний фактический запас.

- Сверхнормативный запас в днях и в натуральном выражении.

Норма запаса материалов в данном случае состоит из текущего и страхового запасо.

Текущий определяется по формуле:

а – суточная потребность материала.

т – время между поставками, дней.

Суточную потребность материала можно определить по формуле:

Потребность материала на квартал равна:

П = 12,4 кг. * 3 600 = 44 640 кг.

Текущий запас материала (величина одной поставки) должен быть такой, что-бы его хватило на 14 дней работы, до следующей поставки:

Зтек = 496 * 14 = 6 944 кг.

Страховой запас должен обеспечить работу предприятия в течении двух дней:

Зстр = 496 * 2 = 992 кг.

Следовательно максимальная норма запаса материала в день его поступления на предприятии равна:

Змакс. = Зтек. + Зстр

Змакс. = 6 944 + 992 = 7 936 кг.

В середине периода между поставками половина поступившего материала израсходована, и текущий запас имеет свою среднюю величину:

Средний фактический запас определяется из наличия остатка материала на каждое первое число месяца. Имеющийся ряд чисел, представляет из себя моментный ряд динамики.

В этом случае средний фактический запас материала определяется по средней хронологической формуле:

Следовательно, средний фактический запас материала больше максимальной нормы запаса, то есть имеется сверхнормативный запас:

8 360 – 7 936 = 424 кг.

В днях расхода сверхнормативный запас материала составляет:

Максимальный запас по норме составляет 7 946 кг.

Средняя норма запаса – 4 464 кг.

Средний фактический запас – 8 360 кг.

Сверх нормативный запас – 424 кг. или 0,85 дня.

В первом полугодии в обороте находилось 3 817,6 тыс. руб., объем реализации – 20 233,3 тыс. руб. Во втором полугодии предусмотрено расширить производство, установить новую технологическую линию и обеспечить её оборотными средствами.

На новой линии суточный выпуск продукции 25 изделий, цена одного изделия 750 руб.

Отгружаться продукция будет через пять дней.

Суточная потребность материала 15,2 тыс. руб. Поступать материал будет через каждые 10 дней. Прочие оборотные средства составят 120 тыс. руб.

Определить в целом по предприятию сумму оборотных средств и показатели их оборачиваемости во втором полугодии, сравнить с первым полугодием.

Коэффициент оборачиваемости оборотных средств:

Длительность одного оборота:

На 2 полугодие новой технологической линии:

25 шт. * 180 дн. * 750 руб. = 3 375,0 тыс. руб.

Запас материала (10-ти дневный):

15,2 тыс. руб. * 10 = 152 тыс. руб.

Запас готовой продукции на складе (5-ти дневный):

25 шт. * 5 дн. * 750 руб. = 93,7 тыс. руб.

Сумма прочих оборотных средств – 120 тыс. руб.

Общая сумма оборотных средств:

152 + 93,7 + 120 = 365,7 тыс. руб.

Во 2 полугодии по предприятию:

20 233,3 + 3 375 = 23 608,3 тыс. руб.

3 817,6 + 365,7 = 4 183,3 тыс. руб.

Длительность одного оборота:

Ответ: Во 2 полугодии оборотные средства увеличились, их оборачиваемость увеличилась.

В первом полугодии изготовили 900 изделий по цене 3,5 тыс. руб. за одно изделие. Норма расхода материала на одно изделие 28 кг. по цене 18 руб. за 1 кг. материал поступает на предприятие через каждые 10 дней.

Готовая продукция отгружается покупателю через 8 дней. Прочие оборотные средства составляют 40,7 тыс. руб.

На 2 полугодие запланировано:

Производственная программа 990 изделий, цена за одно изделие повысится до 3,6 тыс. руб.

Норма расхода материала не изменится, его цена повысится до 20 руб. за кг.

Завозится материал будет через 5 дней.

Готовую продукцию будут отгружать через 5 дней. За счет увеличения объема производства и повышения цен на ресурсы, прочие оборотные средства увеличатся на 15%.

Определить в 1 и 2 полугодии сумму оборотных средств и показатели оборачиваемости. Сравнить, сделать вывод.

В состав оборотных средств входят: материалы, готовая продукция, прочие оборотные средства. Запас материала зависит от его суточной потребности (а) и периода поставки (т):

Суточная потребность материала:

Зтек.1 = 140 кг. * 18 руб. * 10 дней = 25,2 тыс. руб.

Зтек.2 = 154 кг. * 20 руб. * 5 дней = 15,4 тыс. руб.

Стоимость готовой продукции:

Запас готовой продукции на складе:

Згп.1 = 17,5 тыс. руб. * 8 = 140 тыс. руб.

Згп.2 = 19,8 тыс. руб. *5 = 99 тыс. руб.

Прочие оборотные средства:

ПОС1 = 40,7 тыс. руб.

ПОС2 = 40,7 тыс. руб. + 15% = 46,8 тыс. руб.

Общая сумма оборотных средств:

ОС1 = 25,2 +140,0 + 40,7 = 205,9 тыс. руб.

ОС2 = 15,4 + 99,0 + 46,8 = 161,2 тыс. руб.

Объем реализации продукции:

РП1 =900 шт. * 3,5 тыс. руб. = 3 150 тыс. руб.

РП2 = 990 шт. 3,6 тыс. руб. =3 564 тыс.

Коэффициент оборачиваемости оборотных средств:

Длительность одного оборота, дней:

Т – число дней в периоде (полугодии):

В 1 полугодии – 205,9 тыс. руб.

Во 2 полугодии – 161,2.

В 1 полугодии – 15,3.

Во 2 полугодии – 22,1.

В 1 полугодии – 11,8.

Во 2 полугодии – 8,1.

Во втором полугодии оборотные средства уменьшились, но их оборачиваемость ускорилась, поэтому объем реализации увеличился.

По теме: методические разработки, презентации и конспекты

Дидактическая игра по экономики предприятия и отрасли «Увлекательный мир экономики»

разработка дидактической игры по экономике между двумя учебными группами.

Комплексная практическая работа по дисциплине «Экономика предприятия»

Комплексная практическая работа по экономике предприятия включает в себя отработку практических умений и навыков по разделам:Раздел 7. Организация производственного процесса.Раздел 8. Издержки произво.

Методическая разработка урока по предмету «Экономика предприятия». Тема «Факторы прибыли»

В ходе урока учащиеся закрепляют материал о процессе формирования прибыли и в процессе решения практических задач изучают как и под действием каких факторов изменяется прибыль предприятия.

Рабочая программа учебной дисциплины «Экономика предприятия» для специальности «Конструирование,моделирование и технология швейных изделий»

Рабочая программа учебной дисциплины «Экономика предприятия» для специальности 262019 Конструирование, моделирование и технология швейных изделий.

И. С. Большухина ЭКОНОМИКА ПРЕДПРИЯТИЯ

Роль и задачи технолога на предприятии

Лекция по технологии машиностроения Роль и задачи технолога на предприятии.

Источник: nsportal.ru

Решение экзаменационных задач № 1-24 по дисциплине «Экономика предприятия»

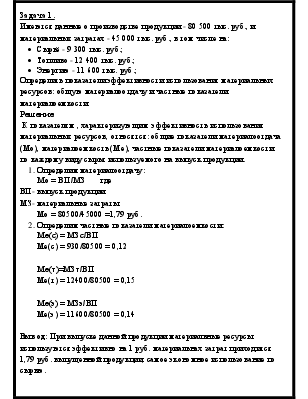

Имеются данные о производстве продукции — 80 500 тыс. руб., и материальных затратах — 45 000 тыс. руб., в том числе на:

· Сырьё — 9 300 тыс. руб.;

· Топливо — 12 400 тыс. руб.;

· Энергию — 11 600 тыс. руб.;

Определить показатели эффективности использования материальных ресурсов: общую материалоотдачу и частные показатели материалоемкости.

К показателям , характеризующим эффективность использования материальных ресурсов, относятся: общие показатели материалоотдача (Мо), материалоемкость (Ме), частные показатели материалоемкости по каждому виду сырья используемого на выпуск продукции.

1. Определим материалоотдачу:

Мо = ВП/МЗ где

ВП- выпуск продукции

МЗ- материальные затраты

Мо = 80500/45000 =1,79 руб.

2. Определим частные показатели материалоемкости:

Ме(с) = 930/80500 = 0,12

Ме(т) = 12400/80500 = 0,15

Ме(э) = 11600/80500 = 0,14

Вывод: При выпуске данной продукции материальные ресурсы используются эффективно на 1 руб. материальнах затрат приходится 1,79 руб. выпущенной продукции, самое экономное использование по сырью.

Определить пропускную способность участка.

Число станков, шт.

Пропускная способность, дет.

Фонд времени работы 1 станка 3689 ч. Коэффициент выполнения нормы выработки – 1.

Для определения пропускной способности участка рассчитываем пропускную способность по каждому виду оборудования

ПМ = Fэф * n * Kв / T

ПМ — производственная мощность, дет.

Fэф- эффективный фонд времени, ч

n –количество станков, шт.

Kв – коэффициент выполнения нормы выработки

T – трудоёмкость, мин.

ПМа = 3689*60* 4 * 1/40 =22134( дет)

ПМб = 3689 *60* 5 * 1/30 = 36890 (дет)

ПМв = 3689 * 60*4 * 1/45 = 19675(дет)

Производственную мощность на участке устанавливаем по пропускной способности оборудования В, т.к. это «узкое» место на участке.

Вывод: Пропускная способность участка составляет 19675 деталей.

Имеются следующие данные о финансовых результатах деятельности предприятия:

Выручка от реализации продукции

Затраты на производство и реализацию продукции

Выручка от реализации оборудования

Остаточная стоимость оборудования

Поступление арендной платы

Доход по депозитным счетам

Проценты по денежным вкладам на банковских счетах

Определить прибыль отчетного периода.

Для определения прибыли используем следующую формулу:

Пр- прибыль от текущей деятельности, млн.руб.; Пи- прибыль от инвестиционной деятельности, млн.руб.;

Пф- прибыль от финансовой деятельности, млн.руб.

Определяем прибыль от текущей деятельности:

Пт=278250-16200+100-150=262000 млн. руб

Определяем прибыль от инвестиционной деятельности :

Пи=11000-6500+300=4800 (млн. руб)

Определяем прибыль от финансовой деятельности:

Пф=420+180=600 (млн. руб)

Определяем прибыль предприятия:

Вывод: прибыль предприятия в отчетном периоде составила 267400 млн. руб.

Определите показатели экономической эффективности: выработку, фондоотдачу, материалоотдачу, рентабельность производства. Исходные данные приведены в таблице.

Прибыль, млн. руб.

Материальные затраты, млн. руб.

Стоимость основных производственных фондов, млн. руб.

Оборотные средства, млн. руб.

Среднесписочная численность работников, чел.

Выпуск продукции, млн. руб.

1. Определяем выработку:

W= ВП/Ч ВП- Объём выпущенной продукции, млн.руб. Ч- Среднесписочная численность работников ,чел.

W= 2500/639= 3,9 (млн.руб.)

2. Определяем фондоотдачу:

Фо= ВП/ОФ ОФ- Стоимость основных производственных фондов , млн.руб. Фо= 2500/5720= 0,44

Мо= ВП/Мз Мз- Материальные затраты; Мо= 2500/1040= 2,4

3. Определяем рентабельность производства:

Rпр= П/(ОФ+ОБ) * 100% П- Прибыль , млн.руб.

ОБ- Оборотные средства , млн.руб.

ОФ- Стоимость основных производственных фондов , млн.руб.

Rпр = 375/(2030+5720)*100%= 4,8%

Вывод: Анализируя экономические показатели эффективности производства видно, что на данном предприятии на одного рабочего приходится 3,9 млн.руб. выпущенной продукции; основные производственные фонды используются не эффективно, т.к.Фо составляет только 0,44, а материальные ресурсы – эффективно, т.к. на рубль затрат приходится 2,4 рубля выпущенной продукции; рентабельность производства составляет 4,8%.

В таблице приведены данные о продаже изделий А и Б.

Похожие материалы

- Теоретические основы складского хозяйства

- Технико-экономические показатели деятельности производственного подразделения

- Характеристика основных производственных фондов производственного назначения

Источник: vunivere.ru