Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Расчёт стоимости IT проекта (Project cost calculation)

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Расчеты: Бизнес-затраты (инструкции)

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

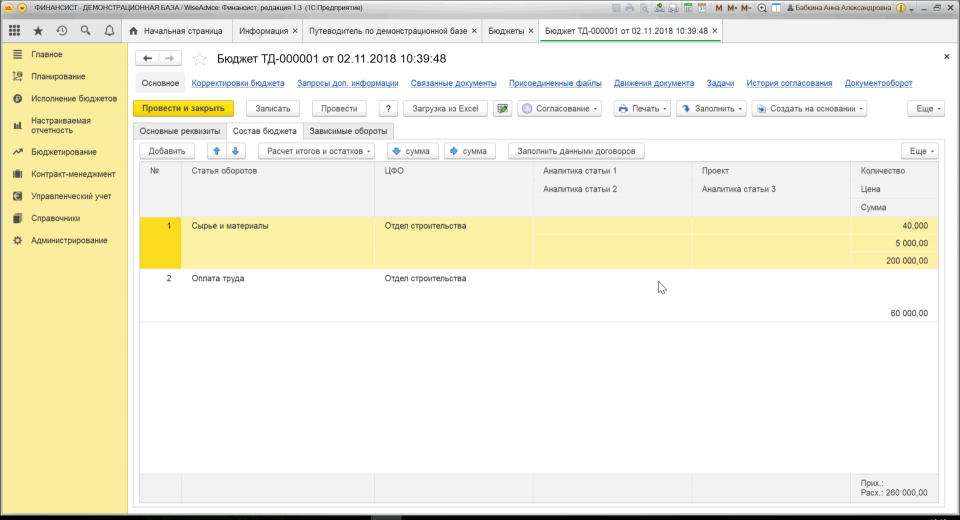

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

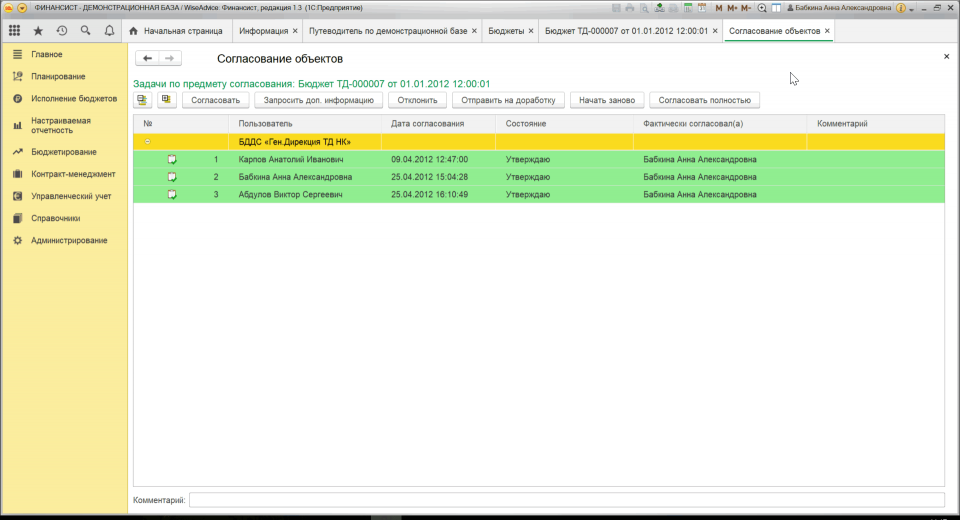

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

- Традиционный контроль стоимости.

Заключается в сравнение «план-факт» всех показателей проекта. Данный метод показывает текущее стоимостное отклонение выполнения проекта. - Метод освоенного объема.

Основное отличие от традиционного контроля стоимости в оценки текущего объема выполненных работ и расчета прогноза выполнения проекта.

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Источник: 1c-wiseadvice.ru

Управление стоимостью проекта на основе затрат

Основными целями системы управления стоимостью проекта на основе затрат являются разработка общей политики, а также эффективных процедур и методов, позволяющих осуществить планирование и оперативный контроль над затратами проекта. Управление стоимостью проекта на основе затрат включает в себя процессы, обеспечивающие эффективное исполнение и завершение проекта в рамках утвержденного бюджета.

Основными процессами управления стоимостью проекта на основе затрат являются:

- Планирование ресурсов — определение ресурсов (людей, оборудования, материалов) и их количеств, необходимых для выполнения работ проекта.

- Оценка затрат — оценка стоимости ресурсов, необходимых для выполнения работ проекта.

- Разработка бюджета — приложение стоимостных оценок к отдельным работам проекта.

- Управление стоимостью на основе затрат— управление изменениями бюджета проекта.

Планирование ресурсов и оценка стоимости носят подготовительный характер, используются для оценки экономической целесообразности проекта и выполняются временной рабочей группой проекта на фазе инициации. Стоимостные оценки при этом могут выполняться на основе экспертных оценок, оценок по аналогам или параметрических оценок на основе действующих нормативов.

Основные принципы управления стоимостью проекта.

- Системность. Обеспечение необходимой информацией о затратах на всех стадиях стратегического управления проекта.

- Дифференцированность. Применение разнообразных способов и методов в процессе формирования, контроля, регулирования.

- Иерархичность. Обеспечение информацией о затратах всех уровней иерархии управления проекта.

- Адекватность. Режим работы управления стоимости (затрат) проекта должен совпадать с режимом работы системы стратегического управления проекта и ее составных частей (подсистем).

- Релевантность. Обеспечение менеджеров всех уровней управления только необходимой и достаточной информацией о затратах.

- Надежность. Информация о затратах должна отражать реальный процесс работы организации в пространстве и времени.

- Экономичность. Затраты на функционирование управления стоимости (затрат) должны быть достаточно минимальными.

- Эффективность. Управление стоимости (затрат) должна содействовать достижению минимально необходимого уровня затрат и принятию наиболее эффективных стратегических управленческих решений.

В рамках управления проектами управление стоимостью проекта на основе затрат и управление затратами проекта часто выступают как тождественные понятия. Управление стоимостью проекта на основе затрат включает в себя следующие процессы:

- оценку стоимости проекта;

- бюджетирование проекта, т.е. установление целевых показателей затрат на реализацию проекта;

- контроль затрат проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

Основным документом, с помощью которого осуществляется управление стоимостью проекта на основе затрат, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная составляющая, которую принято называть сметой проекта.

Смета проекта – документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен.

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта.

При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими затратами.

Управление стоимостью на основе затрат осуществляется на протяжении всего жизненного цикла проекта, при этом естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта – управления стоимостью на протяжении жизненного цикла проекта (Life-Cycle Costing – LCC).

| Укрупненная оценка стоимости |

| Детальная оценка стоимости |

| Стоимостное планирование или бюджетирование |

| Контроль стоимости проекта |

| Завершающая оценка проекта |

Рис. 1. Управление стоимостью проекта на основе затрат LCC

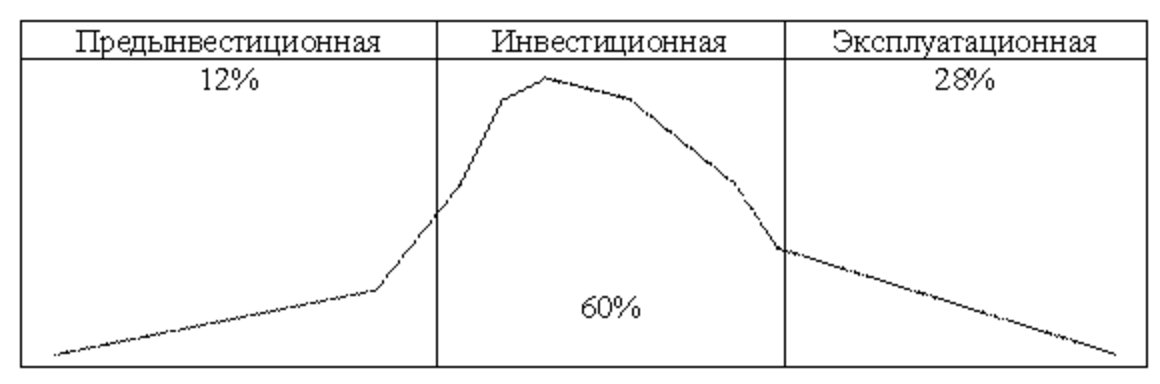

Распределение затрат проекта в течение его жизненного цикла неравномерно и обычно имеет структуру, представленную на рисунке 2.

Основная часть стоимости возникает на стадии реализации проекта. Основные решения, обуславливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении жизненного цикла проекта.

Рис. 2. Распределение затрат проекта на протяжении его жизненного цикла

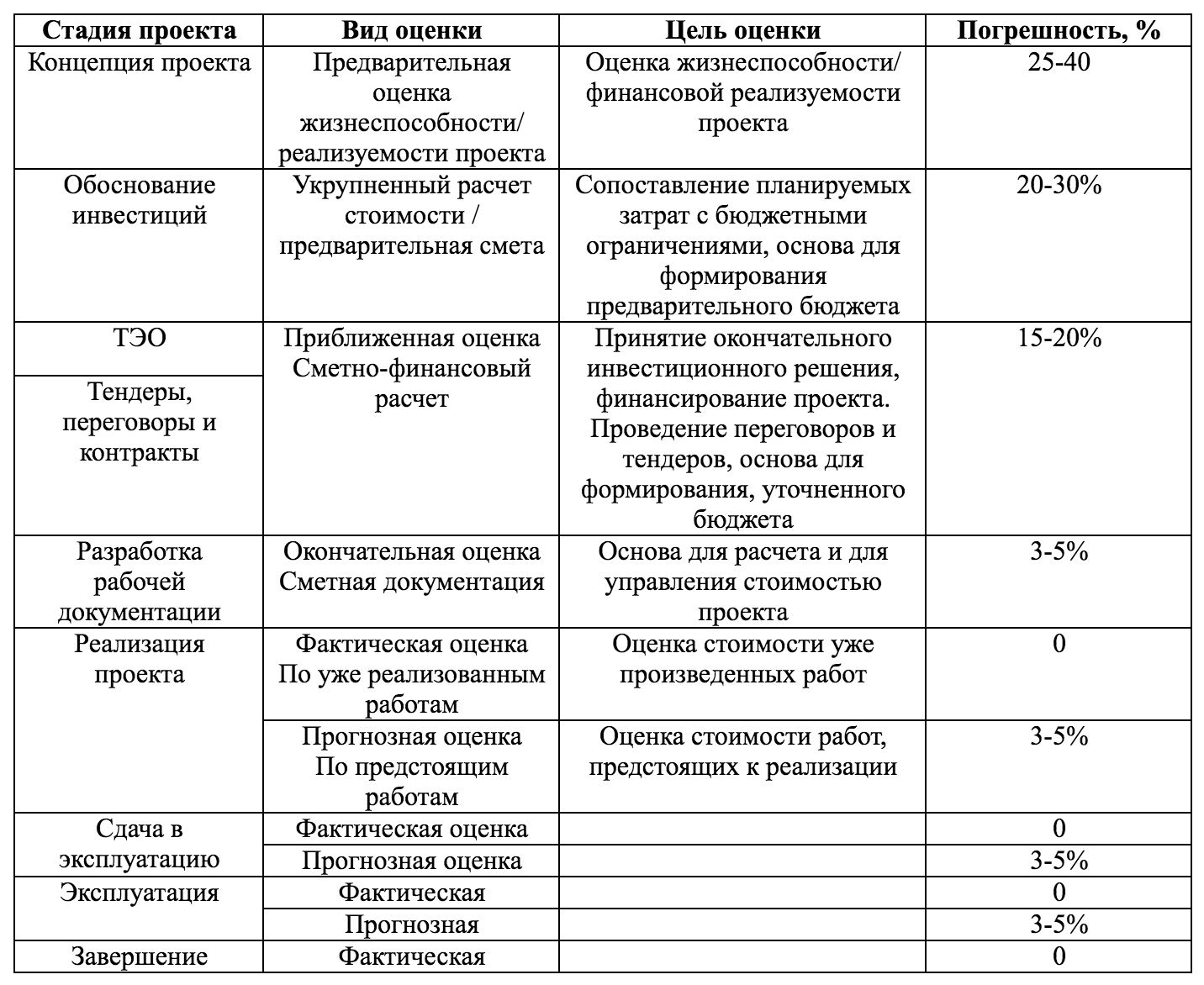

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Таблица 1. Зависимость цели, вида и погрешности оценки

Чтобы оценить затраты проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка затратной части проекта начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта, в модуль управления стоимостью на основе затрат должны поступать результаты выполнения этого процесса.

Все затраты можно классифицировать как:

- прямые и накладные расходы;

- повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременные затраты;

- постоянные и переменные по признаку зависимости от объема работ;

- плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы сметой, планы счетов управленческого учета.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

- Определение потребностей работы в ресурсах.

- Разработку сетевой модели.

- Разработку структуры разбиения работ.

- Оценку затрат в разрезе структуры разбиения работ.

- Обсуждение структуры разбиения работ с каждым из функциональных управляющих.

- Выработку основного направления действий.

- Оценку затрат для каждого элемента структуры разбиения работ.

- Согласование базовых затрат с высшим уровнем управления.

- Обсуждение с функциональными управляющими потребности в персонале.

- Разработку схемы линейной ответственности.

- Разработку детальных графиков.

- Формирование суммарного отчета по затратам.

- Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат;

- обязательства;

- бюджетные затраты (сметная стоимость работ, распределенная во времени);

- фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат.

В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учете обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ. Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств. Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

- соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

- политику оплаты счетов в организации;

- период поставки основного оборудования;

- график выполнения работ по субконтрактам;

- влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта. Исходя из структуры жизненного цикла проекта, его затраты включает в себя следующие составляющие:

- стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

- затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

- затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

- текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

- снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Оценка затрат — это оценка вероятной стоимости тех ресурсов, которые потребуются для выполнения работ, предусмотренных проектом.

Оценка затрат рассчитываются в течение всего проекта. Для того чтобы дать проекту разрешение на старт, необходимо вначале проверить концептуальные (предпроектные) оценки его стоимости. На этом этапе используется предварительная оценка, так называемая оценка «порядка величины» (Order of Magnitude Estimate), отличие которой от реальной стоимости лежит в интервале от -25% до + 75%.

По ходу реализации проекта требуются более точные оценки. При этом определение сметной стоимости (Budget Estimates) производится с точностью от -10% до +25%. И наконец, к моменту выработки согласованной базовой цены проекта (Project Cost Baseline) необходимо провести окончательную стоимостную оценку (Definitive Estimate), значение которой не должно быть меньше реальной более чем на 5% и превышать ее более чем на 10%.

На ранних стадиях проекта неопределенность в понимании реального объема работ проекта еще слишком велика, и нет никакого смысла в затратах усилий на то, чтобы на каждой стадии проекта делать более точные стоимостные оценки, чем это необходимо на текущий момент.

Существует несколько общепринятых методов расчета оценок затрат. Каждый может выбрать метод, обеспечивающий требуемую точность оценки и соответствующий его возможностям по денежным и трудовым затратам на проведение самой стоимостной оценки.

Метод оценки «сверху вниз»

Метод оценки затрат «сверху вниз» (top down estimate) используется для оценки затрат на ранних стадиях проекта, когда информация о проекте еще очень ограниченна. Смысл такой укрупненной экспертной оценки в том, что она производится обобщенно и проект оценивается в целом по одному показателю. Оценка удобна тем, что не требует больших усилий и времени. Недостатком же является не такая высокая точность, какая могла бы быть при более детальной оценке.

Метод оценки «снизу вверх»

Метод оценки «снизу вверх» нужен для выработки согласованной базовой цены проекта или окончательной оценки затрат проекта. Название метода отражает способ расчета оценки — метод предусматривает оценку затрат на детальных уровнях проекта, а затем суммирование затрат на более высоких уровнях обобщения для получения оценки стоимости (сметы) всего проекта. Для осуществления такой «свертки» затрат можно использовать структуру декомпозиции работ (СДР или WBS) проекта. Преимущество этого метода состоит в точности получаемых результатов, которая в свою очередь зависит от уровня детализации при оценке затрат на нижних уровнях рассмотрения. Из математической статистики известно, что чем больше деталей добавляется в рассмотрение, тем выше точность оценки.

Недостатком же этого метода является то, что затраты средств и времени на выполнение детальной оценки значительно выше.

Метод оценки «по аналогу»

Метод оценки «по аналогу» является одной из разновидностей метода оценки «сверху вниз». Суть его заключается в том, что для предсказания стоимости оцениваемого проекта используются фактические данные о стоимости прежде выполненных проектов. В основе этого метода лежит идея, что все проекты в чем-то схожи между собой.

Если сходство между проектом-аналогом и оцениваемым проектом велико, то результаты оценки могут быть очень точными, в противном случае оценка будет произведена неверно.

Пусть, например, требуется разработать новый программный продукт, и его модули аналогичны модулям другого, уже разработанного продукта, но должны содержать большее количество команд. По характеру работы предыдущий и предстоящий проекты очень схожи. Если объем работ в новом проекте на 30% больше, чем в предыдущем, то метод оценки «по аналогу» позволяет предположить, что и стоимость нового проекта будет на 30% больше стоимости предыдущего, при условии неизменной стоимости ресурсов.

Методы параметрических оценок

Методы параметрических оценок похожи на метод оценки «по аналогу» и также являются разновидностью метода «сверху вниз». Присущая им точность не лучше и не хуже точности метода оценок «по аналогу».

Процесс оценки по параметру состоит в нахождении такого параметра проекта, изменение которого влечет пропорциональное изменение стоимости проекта. Математически параметрическая модель строится на основе одного или нескольких параметров. После ввода в модель значений параметров в результате расчетов получают оценку стоимости проекта.

Если параметрические модели различных проектов схожи и величину затрат и значения самих параметров легко подсчитать, то точность параметрической оценки предстоящего проекта можно повысить. Если, например, есть два выполненных проекта, причем стоимость одного из них больше стоимости оцениваемого проекта, а стоимость другого — меньше, и параметрическая модель справедлива для обоих выполненных проектов, то точность параметрической оценки стоимости предстоящего проекта и надежность использования параметра будут достаточно высоки.

Оценивание можно производить также с использованием множества параметров. В этом случае каждому параметру в зависимости от его значимости приписывается весовой коэффициент, и оценка стоимости осуществляется согласно многопараметрической модели.

Примеры. Строительство дома стоит 815 долл. за квадратный метр, следовательно, постройка дома площадью 1000 квадратных футов обойдется в 815 тыс. долл. Разработка программного продукта стоит 2 долл. за команду, следовательно, разработка программы в 5 тыс. команд будет стоить 10 тыс. долларов. Строительство офисного здания обойдется в 854 долл. за квадратный метр, плюс 54 долл. за куб. метр, плюс 2 тыс. долл. за 100 кв.м. земли и т. д.

Источник: forpm.ru

Оценка эффективности инвестиционного проекта

При проведении оценки инвестиционного проекта эксперту приходится решать ряд вопросов. Пропустив задачи других направлений оценки инвестиционного проекта, рассмотрим подход, который применяется при анализе того, является ли инвестиционный проект достаточно эффективным для инвестора. Традиционно, для такой оценки инвестиционного проекта применяется анализ дисконтированных денежных потоков проекта, на основе которых рассчитывается группа стандартных показателей. Как будет показано ниже, существует целый ряд случаев, охватывающих значительную долю инвестиционных проектов, когда применять такую оценку эффективности в чистом виде не удобно, зато на помощь приходят методики и подходы из другой сферы — оценки бизнеса предприятия.

Классический подход к оценке эффективности инвестиционного проекта

Для оценки эффективности инвестиционных затрат проекта традиционно используют следующие показатели:

- дисконтированный срок окупаемости (Pay-Back Period, PBP);

- чистая текущая стоимость (Net Present Value, NPV);

- внутренняя норма рентабельности (Internal Rate of Return, IRR).

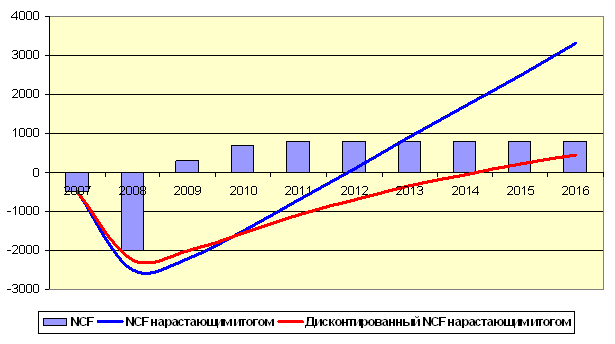

Именно этот набор показателей приводится в резюме разрабатываемых для инвестиционных проектов бизнес-планов и используется заинтересованными сторонами для оценки эффективности инвестиционного проекта. Базой для расчета показателей эффективности являются так называемые чистые денежные потоки (Net Cash-Flow, NCF), включающие в себя выручку от реализации, текущие и инвестиционные затраты, прирост потребности в оборотном капитале и налоговые платежи. Название «чистые потоки» говорит о том, что потоки не учитывают схему финансирования — вложение собственных средств и привлечение кредитных ресурсов. Без этого вложения денежный поток проекта будет, естественно, получаться отрицательным на начальном этапе и накопленные денежные средства будут выглядеть так, как это показано на рис. 1.

Рис. 1.

На этом графике инвестора интересует несколько значений. Во-первых, это оценка срока окупаемости инвестиционного проекта. Такой срок определяется по времени, требующемуся для того, чтобы суммарные чистые доходы проекта сравнялись с его затратами. На графике это точка, в которой NCF нарастающим итогом выйдет на положительные значения. В нашем примере — в 2012 году.

Но ни один инвестор не согласится расстаться с сегодняшними деньгами в пользу будущих, достаточно отдаленных доходов, если эти доходы будут лишь покрывать инвестиции. Поэтому в оценке эффективности инвестиционного проекта всегда используются дисконтированные денежные потоки, в которых NCF каждого года уменьшается на величину ставки дисконтирования по формуле

,

где i — номер года проекта, а d — ставка дисконтирования. То есть, будущие денежные потоки «обесцениваются» для инвестора с годовыми темпами, равными ставке дисконтирования.

В результате, для нашего случая окупаемость проекта смещается на 2014 год.

Принцип расчета PBP всегда сводится к построению графика и нахождении точки, в которой накопленный дисконтированный NCF выходит на положительные значения.

Другой важный показатель оценки эффективности инвестиционного проекта, NPV, хотя и виден очень хорошо на графике денежных потоков, обычно рассчитывается по формуле. Суть NPV — чистый доход, который принесет проект с учетом дисконтирования. На графике это то значение, которой принимает накопленный дисконтированный NCF проекта к моменту окончания расчетов (в примере — около 500). Формула же NPV выглядит так:

где NCFi — чистый денежный поток i-го года, а N — общее число лет.

Если в отношении срока окупаемости единых критериев приемлемости не существует, то оценка эффективности инвестиционного проекта по уровню NPV выглядит существенно проще. Любое положительное значение NPV считается показателем хорошей эффективности инвестиционного проекта. При этом конкретная величина NPV указывает не на прибыль инвестора (хотя название показателя и переводят иногда как «чистый приведенный доход»), а на «сверхприбыль», т.е. на тот дополнительный доход, который будет получен инвестором сверх ожидаемого.

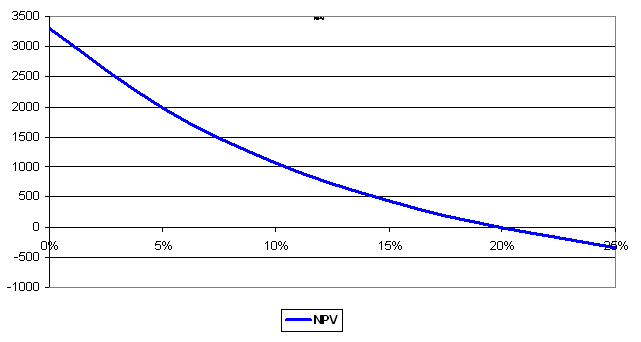

Расчета NPV, как правило, достаточно для принятия решений по проекту. Но его значение выглядит не очень показательным, из него может быть понятно, что проект выгоден и привлекателен, но трудно оценить — насколько привлекателен. Поэтому в помощь NPV для оценки эффективности инвестиционного проекта применяют третий стандартный показатель — внутренняя норма рентабельности.

Внутренняя норма рентабельности проекта (IRR) — это такое значение ставки дисконтирования d, при котором NPV становится равным 0. То есть IRR показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты так, чтобы проект еще выглядел привлекательным. Например, если для финансирования проекта используются деньги банка, то IRR продемонстрирует максимальную величину процентной ставки по кредиту, которую теоретически способен окупить проект.

Рассчитать значение IRR по формуле невозможно, этот показатель всегда находится подбором. Например, для отображенного выше денежного потока значение чистого дохода без учета дисконтирования составило 3300, а по мере увеличения ставки будущие доходы все меньше перекрывали начальные инвестиции и, как показано на рис. 2, при ставке 20% величина NPV стала равна нулю. Это и есть значение IRR данного проекта.

Рис. 2.

Итак, с точки зрения классических представлений об оценке эффективности инвестиционных проектов, необходимо рассчитать три показателя: NPV, PBP и IRR. При этом инвестора должны устроить значения окупаемости проекта и IRR, а величина NPV должна быть больше нуля.

Ставка дисконтирования

В основе всех описанных расчетов лежало дисконтирование прогнозируемых денежных потоков. Для того, чтобы провести его, необходимо выбрать ставку дисконтирования. Смысл ставки дисконтирования — отражение в расчетах влияния стоимости денег. Иногда уже этого определения бывает достаточно для того, чтобы принять решение о ее величине. Например, если проект будет финансироваться полностью за счет средств банковского кредита, то ставка дисконтирования равна процентной ставке по кредиту.

В более сложном случае, когда инвестируемый капитал взят из разных источников, расчет ставки дисконтирования усложняется, но не значительно. Теперь, вместо процентов по кредитам, в расчете используется понятие средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC). Этот показатель рассчитывается так:

kкр — доля кредитных средств в источниках финансирования,

kск — доля собственных средств акционера,

rкр — ставка процентов по кредиту,

rкр — доход на собственный капитал, требуемый акционером.

Получается, что каждая компонента капитала закладывает в стоимость денег проекта долю, пропорциональную доле самого источника капитала.

Фактически, через этот механизм расчета ставки дисконтирования учитывается требование каждого из инвесторов проекта к своим доходам на вложенные средства. Любопытно, что понятие WACC пришло в оценку эффективности инвестиционных проектов с фондового рынка, где оно активно применяется при анализе стоимости акций компаний.

Здесь мы впервые встречаемся с применением элементов, которые чаще встречаются в оценке бизнеса, для оценки эффективности инвестиционных проектов. Дальше мы увидим насколько тесно переплетены эти темы.

Главное — NPV. Но этого недостаточно.

Главным критерием оценки эффективности инвестиционного проекта всегда считалась величина NPV. Это объясняется и тем, что его просто интерпретировать, и тем, что расчет NPV вызывает меньше всего сложностей по сравнению с другими традиционными показателями проекта. Но на практике часто оказывается, что рассчитать NPV не всегда будет легким делом, а правильно сделать выводы, получив его значение, еще сложней. Назовем основную причину затруднений. Для этого рассмотрим в качестве примера небольшой проект.

Небольшое предприятие планирует закупить оборудование для производства автомобильных деталей. В течение 6 месяцев длится инвестиционная фаза проекта, после чего за 1,5 года компания планирует выйти на плановые объемы производства и начать регулярную деятельность.

В ходе анализа проекта не только решается вопрос о его привлекательности, но и оцениваются перспективы с точки зрения потенциального партнера, готового профинансировать часть затрат в обмен на долю в бизнесе.

В этом проекте надо обратить внимание на две характерных детали. Во-первых, покупаемое оборудование может работать достаточно долго, 7-15 лет. Но всерьез строить прогнозы доходов и затрат небольшого предприятия до 2022 года очевидно нельзя. Значит, взятые нами сроки для прогнозирования доходов окажутся меньше, чем реальный срок полезного использования результатов проекта.

Во-вторых, среди инвесторов есть потенциальный новый акционер. Значит, по результатам анализа будут приниматься решения о доле бизнеса и выгоде каждого участника. Было бы гораздо проще, если бы бизнес уже существовал и был оценен, тогда можно сопоставить сумму, выплачиваемую акционером и долю в компании с известной стоимостью, которую получает новый участник, т.е. рассматривать инвестиции как покупку «товара» с известной рыночной стоимостью. Если заплатить надо не больше реальной цены, то сделка выгодна, в противном случае от нее лучше отказаться. Но мы пока оперируем другими показателями.

Итак, при оценке эффективности практически любого инвестиционного проекта мы сталкиваемся с двумя недостатками NPV:

1. Строить детальные прогнозы на весь период, в течение которого работают сделанные инвестиции, не всегда оправдано. В результате, в каждом проекте остается значительный фрагмент неучтенных доходов. Особенно хорошо это видно в тех ситуациях, когда теоретически созданный бизнес или направление может работать бесконечно.

2. NPV не дает окончательного вывода о том, насколько выгодно акционерам участвовать в проекте и какие доли в бизнесе являются для них минимальными.

В большой степени эти проблемы решаются, если перейти от традиционных показателей эффективности к одному из методов, используемых при оценке стоимости компаний.

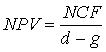

Модель Гордона

Как известно, оценку стоимости бизнеса предприятия можно определить либо изучая его активы, либо сравнивая его с другими похожими компаниями, либо прямо анализируя его доходы. И последний подход будет интересен нам как альтернатива NPV проекта. Для того, чтобы понять механизмы оценки предприятия на основе доходов, надо представить себе, что запущенный нами инвестиционный проект длится вечно, не имеет ограничений по срокам. Хотя и кажется, что ценность бесконечного дохода тоже может оказаться бесконечной, в действительности это не так. Формула NPV при бесконечном горизонте прогноза принимает следующий вид:

Расчет оказался не только возможен, но и значительно упростился! Однако мы здесь внесли одно упрощение: предположили, что NCF проекта будет неизменным год от года. Но в действительности он будет постоянно меняться, как минимум, за счет инфляции, а иногда и быстрее, за счет постепенного расширения масштабов деятельности. Поэтому такое упрощение будет чрезмерным и потребуется добавить учет ежегодного роста доходов. А наша формула примет вид:

,

где g — годовой темп роста доходов компании.

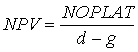

И, наконец, последняя поправка. Как можно легко убедиться, чистый денежный поток проекта NCF равен посленалоговой операционной прибыли плюс амортизация. Амортизация не считается затратами в оценке эффективности инвестиционных проектов, так как она не связана напрямую с денежными затратами, а отражает начисление износа имущества. В коротких инвестиционных проектах это было верно, но если прогнозировать развитие деятельности компании на бесконечный срок, то было бы правильно, пусть и не с первого года, учитывать регулярные вложения денег в постепенную замену и поддержание оборудования. А это значит, что сумму, близкую к величине амортизации, надо бы учесть как затраты проекта.

Если мы сделаем это, то интерпретация формулы изменится. Значение в числителе можно будет назвать другим термином — посленалоговая операционная прибыль, NOPLAT. А получившаяся формула,

,

станет ни чем иным, как формулой Гордона, одной из наиболее известных формул, по которым оценивается стоимость предприятий и коммерческой недвижимости.

Итак, оказалось, что распространенные методики оценки бизнеса тесно связаны с понятием NPV.

Продленная стоимость

Теперь остается сделать последний шаг. NPV неудобен, потому что этот показатель требует полного прогноза денежных потоков, в том числе и там, где мы такого прогноза сделать не можем. Но и модель Гордона, хорошо отражающая стоимость будущих доходов, не идеальна. Она работает при одном важном условии — денежные потоки проекта стабильны или равномерно растут. Это верно для стадии зрелого развития но совершенно не соответствует тому, что происходит на начальной фазе.

Вернемся к упомянутому ранее примеру. Первые два года проект развивается очень динамично. Меняются обороты и чистые доходы. Но с третьего или четвертого года ситуация меняется. Денежные потоки стабилизируются, т.к. компания вышла на полную загрузку мощностей.

Но прогнозировать их детали становится все сложнее и хотелось бы оперировать примерными оценками. И здесь нам на помощь приходит понятие продленной стоимости. Вот как оно будет использовано в нашем примере:

1. На первые 3 года проекта (инвестиционный период + выход на полную загрузку + 1 год стабильной деятельности) будет построен детальный прогноз денежных потоков проекта. На основании этого прогноза рассчитывается NPV.

2. По последнем году проекта определяется величина NOPLAT. Фактически, это его чистая прибыль без вычета процентов по кредиту (проценты по кредиту, как и другие затраты на оплату капитала, мы учли в ставке дисконтирования). На основе NOPLAT и стоимости капитала, определенной инвесторами, рассчитывается стоимость бизнеса предприятия по модели Гордона. В нашем случае она будет называться продленной стоимостью, т.е. стоимостью, создаваемой за пределами прогнозного периода.

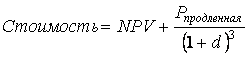

3. Полная стоимость проекта рассчитывается по формуле:

то есть продленную стоимость проекта мы продисконтировали за три года прогнозного периода и прибавили к NPV. Тем самым, мы предположили, что на последний день расчетного периода мы продали созданный бизнес по рыночной цене, рассчитанной исходя из его способности приносить доходы владельцу и требования инвесторов к годовой доходности (она учтена у нас в ставке d).

Теперь наш анализ приобрел должный баланс между детальностью и способностью заглядывать в будущее, а вместо показателя NPV мы получили оценку каждого проекта как бизнеса с определенной рыночной стоимостью. Принимать решения о долях участников и максимальной сумме вложений стало проще, а в проекте не осталось таких выгод и доходов, которые остались бы за рамками оценки.

Оценка инвестиционного проекта — всегда оценка части бизнеса

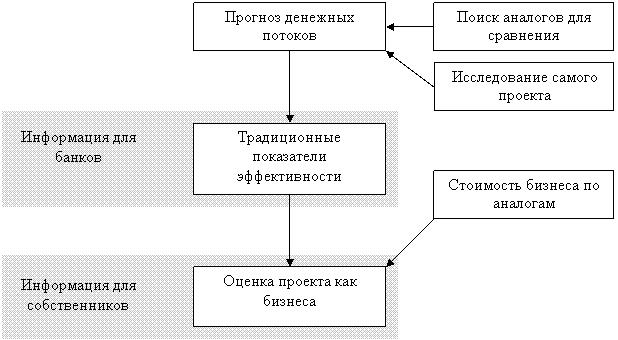

Приведенный пример использования понятия продленной стоимости при оценке проектов — только частный случай оценки проекта как бизнеса. Вообще же, любой инвестиционный проект может рассматриваться как с позиций «внутреннего» анализа ожидаемых доходов, так и более обобщенно, на базе методологии оценки бизнеса. Более того, нормальный план оценки коммерческой эффективности инвестиционного проекта можно представить так, как на рис. 3.

Рис. 3.

При оценке эффективности любого инвестиционного проекта желательно использовать для проверки сделанных прогнозов информацию об аналогичных проектах и компаниях. Если цель анализа — привлечение банковского кредита, то на этом работа эксперта и заканчивается. Но если проект должен быть представлен потенциальным или текущим акционерам, то обязательное продолжение традиционных расчетов — это оценка создаваемого бизнеса как с помощью спрогнозированных денежных потоков (на основе продленной стоимости), так и на основе рыночных аналогов. И чем ближе будут друг к другу перечни аналогов, применяемых на этапе прогнозирования доходов и на этапе оценки бизнеса, тем выше будет качестве расчетов.

1 При практическом применении эта формула может усложняться, учитывая детали источников финансирования и налогообложения, но смысл остается неизменным.

На нашем сайте размещены примеры разработанных нами бизнес-планов, отзывы наших заказчиков, запись нашего семинара на тему бизнес-планирования на ТВ «Успех», а также процедура заказа бизнес-плана. Вы можете узнать, как оптимизировать расходы на эту услугу в разделе «Стоимость разработки бизнес-плана».

Если вы заполните этот вопросник для подготовки коммерческого предложения, мы подготовим для вас КП, учитывающее возможности такой оптимизации.

Мы также производим оценку стоимости бизнеса. Для получения коммерческого предложения заполните, пожалуйста, эту форму. Возможности по сокращению расходов на эту работу описаны в статье «Стоимость проведения оценки бизнеса», а примеры наших работ по оценке предприятий размещены по приведённой ссылке.

Как заказать наши услуги

УЗНАТЬ ПОДРОБНЕЕ

- Наши услуги

- Сколько стоит консалтинг?

- Примеры работ

- Отзывы клиентов

- Подписка на рассылку

В соответствии со ст. 1274 ГК РФ при публикации материала сайта в Интернете, указание авторства и индексируемая ссылка на источник публикации обязательны.

197183, Санкт-Петербург, Представительство в Москве

+7 (962) 684-45-80 +7 (812) 430-19-53 +7 (921) 962-08-63 —>

Источник: piter-consult.ru