Активы и пассивы – две составляющие бухгалтерского баланса, в котором отражается информация об экономическом положении и коммерческой деятельности предприятия. К активам относится собственность предприятия, к пассивам – средства, за счёт которых формируется эта собственность. Но помимо бухгалтерии, эти понятия применяются и в повседневной жизни. Для того, чтобы грамотно формировать и использовать личный капитал, необходимо иметь представление о том, что такое активы и пассивы.

Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Что такое актив и пассив? Как научиться определять активы и пассивы на примерах за семь минут.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

Согласно классификации МСФО (международных стандартов финансовой отчётности) существует ещё один тип активов – избыточные. К ним относятся средства, которые на данный момент не нужны для основной деятельности организации, например, избыточное количество техники в строительной фирме.

Таблица потенциальных инвестиций

| Банковские депозиты | Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения |

| Бизнес | Деньги можно инвестировать в бизнес, который со временем станет приносить доход |

| Акции | При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса . Получать прибыль можно и от годового дохода, и от продажи акций |

| Облигации | Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год |

| Недвижимость | Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы . К тому же, цена на недвижимость ежегодно повышается |

| Доли и паи в ПИФах (паевых инвестиционных фондах) | Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент |

| Драгоценные металлы и предметы коллекционирования | Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт |

| Техника, оборудование , транспорт и другое | Владелец этих вещей может получать выручку от их эксплуатации |

Кроме обычных источников дохода, есть нестандартные активы. Это могут быть контентные сайты, YouTube-каналы, раскрученные профили в Instagram, паблики ВКонтакте, фотостоки.

Пассивы и их разновидности

В отличие от актива, пассив представляет собой источник формирования данных активов — капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

Квартира является одним из спорных моментов при распределении имущества на активы и пассивы, так как она может относиться сразу к двум категориям. Например, сдача квартиры в аренду подразумевает получение пассивного дохода, и соответственно относится к активу. Если же владелец лично заселяется в квартиру или же безвозмездно пускает туда своих родственников, в этом случае квартира окажется в роли пассива.

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы — это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические — реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

Бухгалтерский баланс

Бухгалтерский баланс – важнейшая форма корпоративной отчётности, характеризующая финансовое положение организации на определённый период времени. Бухгалтерские балансы сдаются в налоговые органы. Банки изучают подобные отчёты для оценки кредитоспособности организации, а для акционеров они служат финансовым показателем выполненной руководством работы.

Баланс состоит из двух разделов: актива и пассива. Эти два раздела хоть и отличаются, но всё равно тесно связаны друг с другом. Малейшие изменения в одном разделе, повлияют и на другой раздел. Поэтому суммарное количество всех составляющих бухгалтерского баланса должно быть одинаковым, то есть в итоге активы и пассивы всегда должны быть равны.

Бухгалтерский баланс является главным источником информации для анализирования производственной деятельности организации. Плановый баланс составляют на основании сведений обо всех финансовых потоках компании (в том числе, выраженных в иностранной валюте). Он изображается в виде таблицы, где активы находятся с левой стороны, а пассивы – с правой.

| Активы | Пассивы |

| Основные средства и нематериальные активы (квартиры, машины, оборудование, компьютеры) | Капитал и резервы, целевые поступления, выкупленные собственные акции |

| Товарно-материальные запасы | Прибыль и убытки от деятельности |

| Дебиторская задолженность (денежные средства или ТМЗ, которые вам должны) | Краткосрочные обязательства перед поставщиками, бюджетом |

| Денежные средства и краткосрочные вложения | Долгосрочные обязательства перед заимодавцами, банками |

Источник: vfinansah.com

Что такое активы и пассивы компании ?

Торговля на фондовом рынке (как впрочем, и на любом другом) предполагает определённый предварительный анализ торгуемых финансовых инструментов. Так, например, покупка акций требует как минимум проведения оценки компании-эмитента по таким основным критериям как прибыль за последний отчётный год, соотношение реальной стоимости к рыночной капитализации компании и т.п. Вы же не хотите столкнуться с очередным мыльным пузырём или вложить свои деньги в очередную финансовую пирамиду?

Начиная анализировать компанию-эмитента рассматриваемых к покупке акций, трейдер неизбежно сталкивается с такими понятиями как её активы и пассивы. Эти термины, отлично знакомые любому бухгалтеру, порой непонятны многим, особенно начинающим, трейдерам торгующим на фондовом рынке. А между тем, без этих понятий невозможно провести качественный фундаментальный анализ и оценить привлекательность акций той или иной компании в качестве объекта инвестирования. Я предлагаю вам сейчас потратить 5 минут своего времени для того чтобы восполнить этот досадный пробел в своих знаниях.

Для начала коротко. Если говорить простыми словами, то к активам можно отнести всё материальное (помещения, оборудование, оборотные средства и т.п.) и нематериальное (торговая марка, интеллектуальная собственность и т.п.) имущество компании. А к пассивам относятся все обязательства компании (задолженность по кредиту или овердрафту и т.п.).

Активы и пассивы представляют собой две половины бухгалтерского отчёта компании, и в идеале они должны уравновешивать друг друга образовывая баланс.

А теперь подробнее. Давайте рассмотрим каждое из этих понятий в отдельности, разберём их по косточкам, а затем вновь сложим воедино.

Активы компании

Это левая сторона баланса компании. Именно здесь отображается всё то, чем по факту она обладает и из чего может извлекать экономическую выгоду.

Согласно трактовке Международных стандартов финансовой отчётности (МСФО), к активам относятся все те ресурсы компании, контроль над которыми был ей получен в прошлом, а экономическая выгода от них ожидается в будущем.

В общепринятых принципах бухгалтерского учёта (GAAP) выделяются три существенные характеристики активов:

- Активы компании позволяют ей получать, в перспективе, экономические выгоды за счёт своего потенциала (как каждого актива в отдельности, так и их сочетания друг с другом). А это, в свою очередь, приводит к росту чистых денежных потоков;

- Компания может не только получать выгоду от использования того или иного актива, но и контролировать её;

- То событие (транзакция, сделка), которое привело к контролю компании над выгодой от актива, уже произошло.

Выдержка из общепринятых принципов бухгалтерского учёта (GAAP)

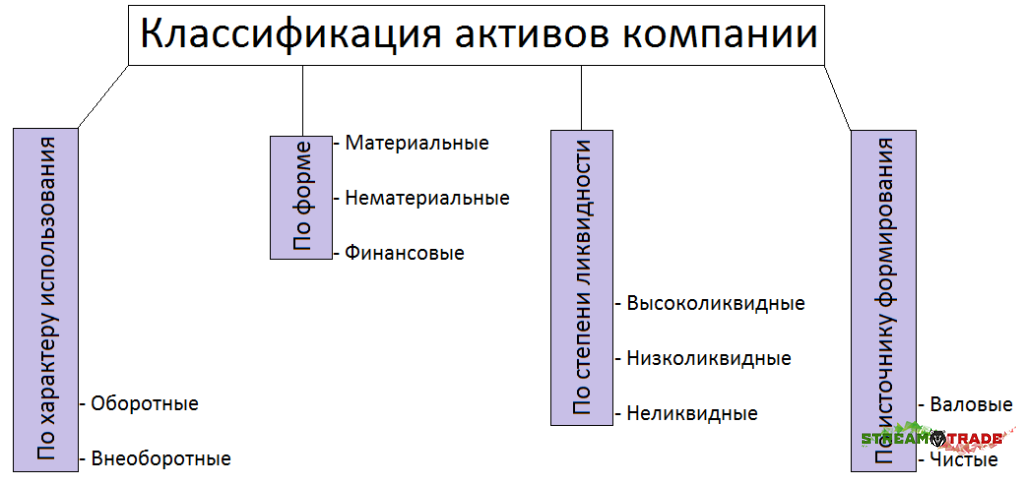

Активы компании можно классифицировать по следующим категориям:

- По характеру использования в текущей деятельности компании:

- Оборотные;

- Внеоборотные.

- По форме:

- Материальные;

- Нематериальные;

- Финансовые.

- По степени ликвидности:

- Высоколиквидные;

- Низколиквидные;

- Неликвидные.

- По источнику формирования:

- Валовые;

- Чистые.

Кроме этого, отдельно можно выделить такие категории активов как:

- Скрытые активы;

- Мнимые активы.

К оборотным активам можно отнести те, которые используются для ежедневного поддержания функциональности компании. К ним можно отнести ту часть материальных запасов, которая расходуется в текущем производстве, дебиторскую задолженность, а также просто денежные средства, используемые для текущих взаиморасчётов.

Внеоборотные активы не участвуют в текущей деятельности компании, они изъяты из оборота, но отражаются в балансе компании. К ним можно отнести долгосрочные финансовые вложения (срок окупаемости которых находится в относительно далёком будущем), различные нематериальные активы и т.п.

Материальными называют все активы имеющие материальную форму. Это всё то, что можно, в буквальном смысле слова, пощупать руками: офисная мебель, производственные помещения, оборудование, инструменты, компьютеры и т.д., и т.п..

Нематериальными активами, соответственно, называют всё то, что хотя и существует по факту (и стоит определённых денег), но при этом не имеет какой либо материальной формы. Это, например, торговая марка или бренд компании, патенты, объекты интеллектуальной собственности.

К финансовым активам относятся в первую очередь сами деньги находящиеся на счетах компании или вложенные в разного рода финансовые инструменты (акции, облигации и пр.). Также к этой категории относится и дебиторская задолженность.

Степень ликвидности подразумевает ту скорость, с которой тот или иной актив можно перевести в денежную форму (по цене близкой к рыночной). Сами деньги, априори, являются активом с высочайшей степенью ликвидности. Далее, по степени ликвидности идут различные ценные бумаги (акции, облигации). Здания и оборудование по большей части относятся к низколиквидным активам, т.е. их конечно можно при желании превратить в деньги, но это займёт либо слишком много времени, либо сделка будет совершена по заведомо невыгодной цене (активы будут проданы по цене гораздо ниже их рыночной стоимости). Ну и к неликвидным активам относят такие, которые продать или в принципе невозможно, или это очень трудно будет сделать даже по заведомо низкой цене.

К чистым активам относят только те, которые были сформированы исключительно за счёт собственных средств компании. Тогда как, валовыми активами называют такие, в формировании которых помимо собственных, использовались ещё и заёмные средства.

Скрытыми называют активы не отражённые в балансе компании, но, тем не менее, дающие ей определённые преимущества и экономическую выгоду. Их отсутствие в балансе может объясняться, например, списанием либо тем, что по действующему законодательству они не могут подлежать бухгалтерскому учёту. Неучтённость такого рода, приводит к занижению балансовой стоимости предприятия относительно реальной стоимости его активов.

Мнимыми называют такие активы, которые, напротив, отражены в балансе компании, но по факту они отсутствуют или не несут ей никакой экономической выгоды (либо эта выгода очень мала по сравнению со стоимостью самого актива). Существование такого рода активов объясняется несвоевременным списанием или даже откровенно мошеннической деятельностью с целью искусственного завышения балансовой стоимости компании.

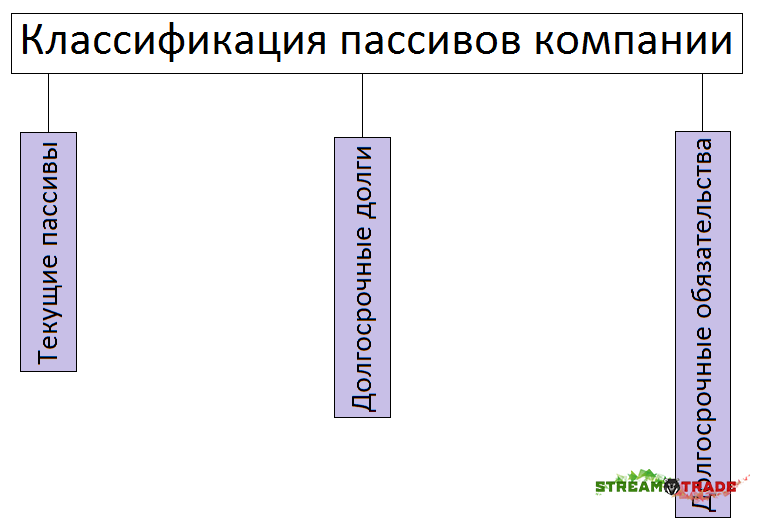

Пассивы компании

Это правая сторона баланса компании. В противоположность активам, эта категория подразумевает все обязательства взятые на себя предприятием.

Иначе пассивы ещё называют источником формирования активов предприятия. Для того чтобы это наглядно проиллюстрировать, давайте рассмотрим простой пример. Предположим, что предприятие взяло в кредит, на своё развитие, сто миллионов рублей. Бухгалтер записал в графе «пассивы» – обязательство перед банком, по выплате взятого кредита.

После этого денежные средства были направлены в оборот предприятия (на закупку сырья, расширение парка оборудования и т.п.) и бухгалтер записал купленное сырьё и оборудование в активы предприятия. Так пассивы стали источником активов.

Все пассивы можно подразделить на:

- Текущие пассивы;

- Долгосрочные долги;

- Долгосрочные обязательства.

Текущими пассивами называют такие обязательства, которые должны быть погашены в следующем году.

Долгосрочные долги – это обязательства, срок погашения которых превышает один год. К ним относят обязательства компании по выпущенным ей долгосрочным облигациям, а также, например, по возврату взятой в сторонней финансовой организации долгосрочной ссуды.

К долгосрочным обязательствам относят то, что компания должна будет заплатить правительству (в виде отложенных налогов), своим сотрудникам и арендодателям (если используется арендованное имущество).

Обязательство – это задолженность компании, возникшая вследствие её административно-хозяйственной деятельности и существующая на отчётную дату, погашение которой должно привести к оттоку активов.

Выдержка из «Концепции бухгалтерского учёта в рыночной экономике России»

Помимо этого все пассивы компании можно подразделить на:

- Мнимые обязательства;

- Скрытые обязательства.

Мнимыми считаются такие обязательства, которые хотя и отображаются в бухгалтерском учёте, но по факту, задолженности по ним уже нет. То есть, они не ведут к оттоку активов компании. Наличие таких обязательств, как правило, связано с тем, что факт их погашения не был вовремя отображен в балансе компании. Их учёт приводит к завышению величины пассивов, а, следовательно, к занижению величины чистых активов предприятия.

Скрытыми называют такие обязательства компании, которые, напротив, по каким либо причинам не были отражены в бухгалтерском учёте компании, несмотря на факт своего существования. Учёт таких обязательств может привести к занижению величины пассивов и завышению величины чистых активов предприятия.

Источник: stream-trader.ru

Активы и пассивы это простыми словами в бухгалтерском учете

Онлайн журнал

На чтение 10 мин Просмотров 456

Активы и пассивы это простыми словами. В этой статье вы узнаете, что такое актив и пассив, как их используют в бухгалтерском учете, как их можно перенести в собственную жизнь.

Существует два варианта понятия. Первый – это простыми словами активы и пассивы в бухгалтерском учете, второй – инвестиционный, ввел миллиардер Роберт Кийосаки.

Его метод понятен и доступен человеку. Чтоб лучше осмыслить рассмотрим классический вариант, но основное внимание уделим определению американского предпринимателя. Так как основные обыватели хотели бы получить основные понятия об этом.

Активы и пассивы в бухгалтерском учете

Простыми словами активы и пассивы предприятия это – вид имущества и прочие обязательства рассматриваемой организации.

Представление об распределении даст бухгалтерский баланс предприятия, подготавливаемый к сдаче по завершении отчетного периода (обычно — квартал, полугодие, год). Группируют активы, пассивы по степени ликвидности.

Ликвидностью считается актив быстро и выгодно продаваемый, по наиболее приближенный к цене, соответствующей рыночной. То есть товар, услуга и т.д. быстро реализуемый и конвертируемый в полученную выгоду в виде средств необходимых предприятию, или денег.

- Активы – от более превращаемых в деньги к менее превращаемым. Обычно имущество с возможностью продать, заложить, реализовать выручив наличность не затрачивая огромный временной период.

- Пассив – является долгосрочные по срочности обязательства. Ликвидность помогает сравнить их, определить кредитоспособность организации. Итоги всегда одинаковы. Вывод: актив – имущество, пассив – источник. Посмотрим подробнее что относится к активам, и к пассивам?

Виды активов и пассивов предприятия

Деление происходит по группам, материальные, не материальные и финансовые.

Активы – любые средства, находящиеся во владении предприятия, их применяют для получения экономической выгоды. К ним относятся:

- Внеоборотные

- Оборотные

Оборотные делятся по сроку полезного использования в течение года.

Внеоборотные по сроку полезности более года.

Но цель таких активов принести прибыль их владельцу в долгосрочной перспективе.

Пассивы – источники возникновения активов. Другими словами – расходы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Актив и пассив предприятия: что к ним относится

Что относится к активам, подробнее

- Оборудование. С его помощью производят изделия, продукты, оказывают услуги и прочее. Оборудование для предприятия служит источником получения прибыли.

- Ценные бумаги. Акция, облигации – актив или пассив? Покупая планируется получать доходы в будущем. Поэтому акции и другие ценные бумаги являются активами. С ценных бумаг можно получать доход долгое время, не прикладывая больших затрат, практически на полном пассиве.

- Сырье и различные материалы – необходимы в производстве для производства продукции и получения дохода.

Товары. В торговле их закупают с целью получения прибыли от перепродажи. - Задолженности перед предприятием. Средства, которые должны другие предприятия: ожидается прибыль в виде возврата средств с получением процента.

- Денежные средства. Содержатся в банке на расчетном счете владельца или в кассе.

Производственное здание. В них организуют процесс производства. Следовательно, с его помощью организация получает прибыль.

Что относится к пассивам

- Кредиты и займы. Данное обязательство возникает при различных жизненных ситуациях, предприятие берет в долг, его необходимо вернуть, возникает задолженность.

- Задолженность, обязательства перед банком или организациями, являющимися заимодателями. Если предприятие приобрело товар, материалы или услугу и не рассчиталось, это пассив.

- Налоги. Это актив или пассив? Бухгалтер начисляет налоги, а предприятие обязано погасить долг перед налоговыми органами. Поэтому налоги будут пассивом.

- Авансы. Если организация выплатила аванс за товар, и он не получен, это актив. В случае, когда предприятию поступил аванс, но не отгружен товар или не предоставлена услуга – это пассив.

Предприятия часто внедряют системы управления активами. В первую очередь – это управление финансовыми активами. Метод помогает минимизировать финансовые риски, соблюдая пропорции в балансе.

Эффективность деятельности предприятия во многом зависит от грамотного управления активами. Управление пассивами тоже важно. Ведь они определяют будущее организации.

Также предприятия занимаются управлением текущих активов. Текущие активы и текущие пассивы – это то, что возвращается в виде дохода за год. Поэтому цель – возврат или увеличение активов.

В целом если у организации растут активы, можно считать его успешным, и оно способно привлекать дополнительные средства, например — инвесторов заинтересованных в получении дополнительного дохода.

Давайте рассмотрим другой подход к определению активы и пассивы это, и разберем простыми словами.

Видео активы и пассивы это простыми словами

Активы в нашей жизни

По мнению известного миллиардера Роберта Кийосаки, активы «кладут деньги в карман». Поэтому американец советует увеличивать их количество. Новые активы увеличат доход, за которые приобретаются новые активы. Причем имеется ввиду, что активы дают практически пассивный доход, где требуется прикладывать минимум усилий для получения. Как вы понимаете, со временем доход будет только расти.

Примеры личных активов:

- Доходная недвижимость. Это дома, квартиры, земля, коммерческие помещения с целью сдачи в аренду или перепродажи.

- Ценные бумаги и акции. В долгосрочной перспективе – это доходы с постоянным притоком денег. Финансы вкладываются сейчас, а прибыль получаете в течение длительного периода.

- Вклады и депозиты. На хорошем вкладе деньги не будут обесцениваться, но и приносить прибыль.

- ПИФы и инвестиционные фонды. Для быстрого дохода. Обычно люди доверяют это дело профессионалам, разбирающимся в данном вопросе.

- Собственный бизнес. Если вы достигли в нем такого уровня, что практически не принимаете в нем участия, то его можно назвать активом по Кийосаки.

- ПАММ-счет. Вариант для коллективного инвестирования. Прибыль получается из-за колебаний валют. Вы поручаете третьему лицу участвовать в торгах. Это доверительное управление активами.

- Долговые расписки. Если даете в долг с последующим финансовым интересом, то такой метод тоже пойдет в плюс.

- Покупка растущих со временем активов. Это драгоценные металлы, редкие, ценные картины, монеты, марки. В будущем можно их продать по более выгодной цене.

Пассивы в нашей жизни

Кийосаки называет пассивами то, что «забирает деньги из кармана». Рекомендует максимально избавиться от них, они «уносят» деньги в обратном направлении от нас. Большинство людей путают, полагая, что приобретают актив, а в итоге покупают товары, которые еще больше требуют расходов.

Примеры личных пассивов:

Кредиты. Для их погашения уходит много денег. Неважно, взяли ли квартиру в ипотеку или приобрели технику. Стоимость товара с процентами по кредиту гораздо выше. Исключением будет только, если приобретается товар с дальнейшим получением прибыли, и покроет издержки.

Движимое и недвижимое имущество. Дом, где вы живете, автомобиль для личных нужд, неиспользуемая земля, личная техника, прочие вещи личного потребления. Никакого дохода они не приносят, а только требуют обслуживания, ремонта, дополнительных затрат. Такие пассивы Роберт Кийосаки называет «декорации».

Давать в долг без финансовой заинтересованности. Если человек одалживает деньги без процентов, то в будущем не извлечет никакой выгоды. В данный момент это обычный расход.

Любые расходы , не приносящие прибыли. Это налоги, спонтанные покупки, путешествия, развлечения, коммунальные платежи.

Убыточный бизнес. Свое дело должно приносить доход. Если оно является только источником пассива, то от него необходимо избавляться.

Как определить актив или пассив

Приучайтесь жить в системе «Активы-Пассивы» (это для богатых), а не в системе «Доходы-Расходы» (середняков или бедных). Для этого необходимо разбираться в вопросе: Что относится к пассиву, а что к активу?

О жилье.

Приобретая недвижимость для собственного проживания или «на будущее». Это – пассив. Дохода не приносит, вы постоянно платите по счетам за обслуживание, налоги, ремонт, мебель.

Но в случае покупки с последующей сдачей в аренду или перепродажей по большей стоимости (приобрели в процессе строительства, а продали готовую недвижимость), вы получаете прибыль и это уже будет считаться активом.

Автомобиль.

Для личных нужд: поездки на работу, в магазин, дачу. Ведь в этом случае есть только расходы: нужно покупать страховку, бензин, обслуживать, платить налог. Автомобиль пассив.

Но, если купили автомобиль и сдали в аренду, перепродали дороже или приобрели для бизнеса – это актив.

Обучение. Что относится к активам, что к пассивам?

Часто бывает, что после получения платного образования, человек не работает по специальности или прошел курсы, но знаниями не воспользовался. Это расход, не приносящий прибыли.

Лучший вариант – полученные знания использовать в своей деятельности. Поэтому необходимо сразу подумать, в какой области развиваться.

Бизнес. Он может быть, как прибыльным, так и убыточным. Вложения должны окупиться через определенное время. В противном случае вы будете иметь только расходы.

Инвестиции. Они тоже могут стать выгодным проектом или наоборот убыточным. Вложения, которые не окупились, либо не принесли должной прибыли, считаются пассивом.

Прочие активы и пассивы. Повторимся:

В целом, любые денежные расходы, которые не приносят или в перспективе не принесут прибыли, будут относиться к убыткам и значит человек их потратил на пассивы.

И, напротив, приобретения, вложения, затраты, которые прямо или косвенно приносят прибыль потратились на активы. Простыми словами активы и пассивы это правильно распределенные средства.

Что необходимо делать с пассивами и активами

Для начала нужно разобраться с существующими пассивами . Как уже известно, их необходимо минимизировать. Как это сделать?

Выписать отдельно список всех расходов, издержек. И определить, из-за чего расходы появились. Это будут ваши пассивы.

Проанализировать, что из этого списка можно сократить, уменьшить или вообще избавиться.

Например, без автомобиля, если продать, не обойтись. Но, можно продать дорогой и престижный, и очень затратный автомобиль и купить вместо него подешевле, более экономичный.

Лучший вариант, если вы сможете пассивы перевести в активы. Этот вариант разберем ниже.

Теперь очередь активов. Так же выпишете все доходы. Определите благодаря чему доходы появились. Это ваши активы.

Чего оказалось больше: активов или пассивов? Необходимо прийти к тому, чтоб активов стало больше. Как это сделать?

Поставьте перед собой цель: за год уменьшить количество пассивов наполовину, и на столько же – увеличить количество активов.

Как превратить пассивы в активы

Итак, чтобы избежать ненужных трат, необходимо уменьшать пассивы. В идеале, если их перевести в актив. Для наглядности приведем такую табличку.

| Инструменты | Пассивы | Активы |

| Деньги Наличные | Лежат на счете без вклада Вклад под проценты | Инвестируются |

| Недвижимость | Личное проживание, либо не используется | Сдается в аренду |

| Кредиты и займы | На «декорации» (телефон, телевизор, дом, машину, дачу) | Взятые на развитие бизнеса или покупку актива, который будет давать доход выше выплаты по займу |

| Образование | Бесполезно и не помогает увеличить ваши доходы | Благодаря полученным знаниям получаете больший доход |

| Бизнес | Убыточен или без дохода | Есть доход |

| Инвестиции | Без дохода | Есть доход |

Совет. Установите себе приложение, где будут фиксироваться доходы и расходы. Так перед глазами будут сразу два списка. Вам проще будет оптимизировать их.

Может ли актив стать пассивом

Да, такое тоже возможно. Например, из квартиры, сданной в аренду, выедут жильцы, а новые не заселяться, квартира превратиться в пассив, так как станет «забирать деньги из кармана» в виде ежемесячных коммунальных платежей и расходов.

Другим примером превращения актива в пассив может быть автомобиль, который использовался хозяином в такси и благодаря этому генерировал доход. Но как только автомобиль сломался, он сразу, превратился из актива в пассив.

Резюме

По мнению Роберта Кийосаки: бедные люди не имеют активов, середняки покупают пассивы, богатые приобретают только активы.

Бедные : Живут по системе: доходы – расходы (думают о доходах и расходах и их балансе). Часто берут в долг. Все деньги тратят «здесь и сейчас».

Средний класс: Средний же класс получает больше, но тратит существенно больше. Активов не приобретают, хоть и имеют на это средства. Все доходы «уходят» в пассивы: квартира побольше, машина шикарней, отдых – элитный. Одним словом, тратят деньги на «декорации».

Богатые: Живут по системе: активы – пассивы (думают об активах и пассивах и их балансе). Богатые люди практически не имеют пассивов. Если возникает мысль купить «декорации», то перед этим покупают актив, который окупит эти «декорации». Всегда следят за тем, чтоб активов было больше, чем пассивов.

Простыми словами активы и пассивы это всегда выбор человека, как он воспринимает мир и хочет жить дальше. По этому необходимо внимательно подходить к распределению своих сбережений.

Источник: kredit-cmotry-tyt.ru