В современном мире экономики мы все чаще встречаем термины «инвестиции», «инвесторы». Это случается, когда речь идет о каких-либо экономических проектах или финансовых операциях. Некоторые люди путают понятия «инвестиция» и «кредит». Существует несколько вариантов определения этого понятия.

Определение 1

Инвестицией называют денежные средства или ценные бумаги, а также имущественные права, которые имеют денежную стоимость, вложенные в экономическую деятельность с целью получения прибыли.

Есть более короткое определение:

Инвестиция – это размещение капитала с целью получения прибыли».

Лицо (как физическое, так и юридическое), вкладывающие средства, называется инвестором. А деятельность по размещению средств для получения в дальнейшем прибыли называется инвестиционной деятельностью.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Отличие инвестирования от кредитования состоит в том, что инвестор больше рискует. Кредитор может получить свой долг с должника. А инвестор, внося деньги, рассчитывает на будущую прибыль. Если дело окажется успешным, инвестор получает прибыль, а если нет, терпит убытки.

Самое важное про амортизацию за 4 минуты

Сегодня инвестиции – неотъемлемая составляющая современной экономики. Она способствует вовлечению в оборот свободных средств активизации экономической деятельности в стране.

Сущность понятия амортизация

В бухгалтерии очень часто упоминается термин «амортизация». Он означает перенос по частям стоимости средств производства по мере их износа (физического или морального) на стоимость производимого товара.

Подобная операция просто необходима. Ведь в процессе производства оборудование изнашивается, морально устаревает. Через некоторое время потребуется его замена. А для этого потребуются средства. Поэтому и происходит расчет стоимости оборудования и постепенное («почастичное») включение этой цены в цену выпускаемой продукции.

«Амортизация инвестиций»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Определение 2

Амортизационными отчислениями называются перечисления некоторой части стоимости оборудования (основных фондов) для того, чтобы возместить их износ.

Для правильного начисления суммы амортизации устанавливают годовой процент для возмещения стоимости оборудования. Этот процент называется нормой амортизации.

Амортизационные отчисления при инвестициях

В условиях современного рынка и с учетом возможных финансовых рисков наиболее надежным вариантом любого коммерческого предприятия является вложение в проект собственных средств – финансирование инвестиций из собственных источников.

Таковыми источниками являются чистая прибыль предприятия и отчисления на амортизацию (амортизация инвестиций). Итогом подобных операция является получение максимальной прибыли. Ведь прибыль облагается налогом, а амортизационные отчисления – нет.

Источники финансирования бизнеса #егэ #обществознание #shorts

Амортизация инвестиций обеспечивает простое и, иногда, расширенное воспроизводство. Во многих развитых странах их размеры составляют более $ 60$% от инвестиционных потребностей предприятий. Важным моментом является то обстоятельство, что эти средства всегда остаются в распоряжении предприятия.

Предприятия используют прибыль в качестве источника финансирования инвестиций. Целью подобных операций является, в конечном счете, реконструкция предприятия, его обновление. Это способствует повышению эффективности работы всего производства. Кроме того, как уже упоминалось выше, эта прибыль не облагается налогом, а значит — остается в распоряжении предприятия.

Из-за этого амортизация инвестиций получает независимую структуру и развитие. Она перестает отражать реальную ситуацию износа оборудования. Постепенно стирается грань между амортизацией и чистой прибылью. Поэтому амортизация инвестиций является важным инструментом регулирования экономической деятельности предприятия.

Источник: spravochnick.ru

Приобретение ОС и НМА за счет целевого финансирования

В отдельных случаях организации могут получать целевые средства на покупку объектов основных средств или нематериальных активов. Как учитывать эти объекты, можно ли амортизировать их в бухгалтерском и налоговом учете? Рассказываем.

Бухгалтерский учет объектов, приобретенных за счет целевых средств

Основные средства и нематериальные активы, купленные за счет целевых средств, приходуются в бухгалтерском учете в общем порядке. Каких-либо особенностей в отношении записей непосредственно по оприходованию данных активов законодательством не предусмотрено. Поэтому если актив отвечает всем условиям признания его основным средством или НМА, то он учитывается в этом качестве на счетах бухгалтерского учета.

Нужно ли начислять амортизацию по данному активу в бухгалтерском учете?

Да, нужно, если выполняются общие условия отнесения актива в состав основных средств или НМА и начисления по нему амортизации. Источник финансирования в данном случае значения не имеет. Однако параллельно с обычными проводками возникает необходимость в дополнительных проводках ввиду того, что источником финансирования являются как раз целевые средства.

Для обобщения информации о движении средств для осуществления мероприятий целевого назначения, предназначен счет 86 «Целевое финансирование». На этом счете отражаются суммы целевого финансирования (в момент непосредственно получения этих сумм либо в момент выполнения условий, предусмотренных п. 5 ПБУ 13/2000, – в зависимости от учетной политики фирмы). Причем этот счет используется для отражения не только бюджетных целевых средств, но и целевых средств, поступивших от других организаций и лиц.

Затем происходит списание этих сумм со счета 86 в корреспонденции со счетом 98 «Доходы будущих периодов». Делается это в момент принятия объекта основных средств или нематериального актива к учету. Таким образом, на момент принятия актива к учету в бухгалтерском учете делаются записи:

Дебет 01 (04) Кредит 08

Дебет 86 Кредит 98.

Далее в момент, когда в бухгалтерском учете будет отражаться амортизация, одновременно с записью по начислению амортизации следует производить списание со счета 98:

Дебет 20 (25, др.) Кредит 02 (05)

Дебет 98 Кредит 91.

Данный порядок следует из п. 9 ПБУ 13/2000 «Учет государственной помощи», утв. приказом Минфина России от 16.10.2000 № 92н. В этом пункте сказано, что «целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты». Обратите внимание, что данное положение регулирует вопросы учета непосредственно государственной помощи.

Таким образом, сумма со счета 98 будет переноситься на счет 91 постепенно – по мере начисления амортизации на протяжении всего срока полезного использования.

На практике иногда бывает, что к моменту поступления целевых средств внеоборотный актив уже принят к учету и начал амортизироваться. В этом случае применяется порядок, установленный п. 10 ПБУ 13/2000. В соответствии с данным порядком бюджетные средства, предоставленные на финансирование понесенных в предыдущие отчетные периоды капитальных затрат, отражаются:

- в размере начисленной амортизации — как увеличение финансового результата организации;

- в оставшейся части — как доходы будущих периодов.

Таким образом, сумма, учтенная на счете 86, в этом случае будет списываться двумя проводками:

Дебет 86 Кредит 91-1

— на сумму начисленной амортизации;

Дебет 86 Кредит 98

— на оставшуюся сумму (она соответствует остаточной стоимости актива).

Налоговый учет объектов, приобретенных за счет целевых средств

Вопрос с начислением амортизации в налоговом учете не так-то прост. Здесь действует правило: если полученные целевые средства в соответствии с положениями НК РФ не отнесены к облагаемым доходам, то и объекты, купленные за счет этих средств, не могут относиться на «уменьшаемые» расходы (через амортизацию). Соответственно, если целевые средства, напротив, относятся к облагаемым доходам, то и активы, относящиеся по критериям к амортизируемому имуществу и купленные за счет целевых средств, подлежат амортизации в налоговом учете.

Поэтому для начала нужно определить, как отражать целевые средства в налоговом учете. И вот здесь нет четкого правила, что любые целевые поступления относятся/не относятся в состав доходов. Каждый случай необходимо разбирать отдельно.

Так, перечень доходов, не учитываемых при налогообложении прибыли, приведен в ст. 251 НК РФ. В этом перечне фигурирует имущество (в т. ч. деньги), полученное организациями:

Да, мы видим, что согласно подп. 14 п. 1 ст. 251 НК РФ доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, не учитываются при определении налоговой базы. Но в этом же подпункте приводится четко ограниченный перечень ситуаций, при которых полученные целевые средства считаются средствами целевого финансирования в целях налога на прибыль (а точнее в целях не обложения данным налогом). А значит, те суммы, которые к перечисленным ситуациям отнести нельзя, придется включать в налогооблагаемый доход.

Амортизационный фонд

Что такое амортизационный фонд – это денежные средства, расходующиеся на воспроизведение главных фондов.

Данное воспроизведение при этом может быть как расширенным, так и простым.

Амортизационный фонд в то же время, служит для обслуживания главных фондов – из него ведется возмещение их износа, а также за его счет производится их расширенное воспроизводство.

Значение амортизационного фонда

Рассмотрим, более детально, что значит амортизационный фонд. Амортизационный фонд — денежные средства,которые предназначаются для расширенного и простого воспроизводства основных фондов; амортизационный фонд имеет экономическую двойственную природу, то есть обслуживает одновременно процесс расширенного воспроизводства и процесс возмещения износа основных фондов.

Двойственность амортизационного фонда, который создается при помощи периодических амортизационных отчислений в согласии с установленными нормами амортизации, обуславливается особенностями амортизации как экономической категории. Начисленная амортизация имеет непрерывный и постоянный характер, а расходуется на возмещение износа основных фондов в процессе их воспроизводства только по истечении нормативных сроков службы. Амортизационный фонд до этого времени относительно свободен и может применяться как дополнительный источник расширения и накопления фондов. Применение амортизационного фонда для накопления возможно при помощи смещения во времени процесса перенесения стоимости на продукт и ее применению для замены в натуре.

Особенности амортизации средств на предприятии

Амортизация является целевым источником финансирования воспроизводства производственных основных фондов, в этом особенность амортизации и ее отличие от денежных накоплений, имеющих многоцелевой характер и связаны не так жестко с кругооборотом основных фондов. Амортизационные отчисления по возможности должны отображать размер переносимой на готовый продукт части стоимости производственных основных фондов, учитывая наиболее полное их использование, создавать предпосылки для того, чтобы поддержать постоянный высокий технический уровень производства.

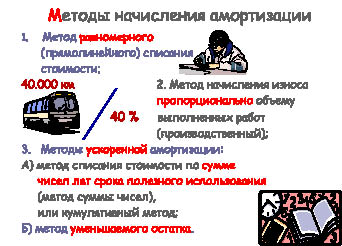

В большей части развитых стран мира применяется равномерный (линейный) метод начисления амортизации в течение всего срока службы основных фондов. В ряде стран вместе с тем допускают и поощряют ускоренную амортизацию, так как под воздействием научно-технического прогресса ускоряют темпы морального износа фондов в различных отраслях, при этом наиболее быстро данный процесс проходит в сферах, которые приносят монополиям самые большие прибыли: военные, авиакосмические, радиоэлектронные, химические и другие отрасли, определяющие экономический рост.

Стремление монополий и фирм применять амортизационный фонд, как дополнительный источник накопления определило следующие главные тенденции. Прежде всего наблюдаем тенденцию уменьшения сроков амортизации. Эти сроки устанавливают в законодательном порядке. К примеру, в обрабатывающей промышленности США средний срок финансирования оборудования уменьшился с 19 лет в 1962 г. до 10—11 лет в 1989 г., а иногда промышленности: в авиаракетной — с 15 до 6—7 лет соответственно, в цветной металлургии — с 23 до 11 лет, в судостроении — с 24 до 9—10 лет.

Одновременно наблюдают увеличение относительных и абсолютных размеров выделенных на амортизацию сумм. В современных условиях амортизационная политика стала важным средством стимулирования инвестиций, о чем свидетельствует увеличение в общей сумме капитальных вложений доли амортизационных отчислений Эта доля за аналогичный период увеличилась в США с 36,3 до 60,6 %, во Франции — с 64,2 до 73,3 %, в Германии — с 44,5 до 73,2 %.

Важная тенденция в системе амортизационных отчислений ведущих стран мира — усовершенствование методов начисления амортизации для ускорения развития отдельных сфер, регионов, отраслей рациональной экономики и стимулирование научно-технического прогресса. В развитых странах мира используют способы ускоренной амортизации, которые дают возможность в первую половину нормативного срока службы списывать больше 50 % стоимости основного капитала. Также устанавливаются более короткие в сравнении со средними сроки амортизации. Так, американская администрация для ускорения инвестиций в основной капитал ввела гибкую систему амортизации. Были установлены сроки амортизации:

- для сооружений и зданий 10 лет ,

- для всех типов производственного оборудования 5 лет,

- для транспортных средств 3 года.

Ускоренная амортизация дает монополиям и фирмам возможность в амортизационный фонд отчислять не только часть стоимости основного капитала, который изношен в процессе оказания услуг и производства товаров, но и часть прибыли.

Преимущества амортизационного фонда

Это дает им добавочное преимущество, так как средства, которые отчисляются в амортизационный фонд, не облагают налогами.

Важная проблема для нашего государства — соответствие норм амортизации требованиям рационального кругооборота основных фондов. Сложившиеся нормы в основном ориентируются на сложившиеся балансы оборудования, в которых предусматривают недостаточное приобретение средств труда для замены материально и физически изношенных фондов.

Амортизационная политика является важной частью финансовой политики, замена устаревшего оборудования способствует развитию технического прогресса. Сегодня проходит процесс изменения норм амортизации по многим типам основных фондов и важно, чтобы новые нормы амортизации были методической основой планирования замены морально и физически устаревших агрегатов и машин, возраст которых больше нормативных норм службы. При этом могут быть укрупненные и детальные расчеты и нормативы амортизационных отчислений.

Амортизационная политика должна на нынешнем этапе быть направлена на уменьшение удельных затрат на капитальный ремонт и ограничение числа ремонтируемых объектов, а также на замену морально и физически устаревшего оборудования. Амортизация сильнее, чем другие финансовые рычаги способна оказывать влияние на увеличение доли и объемов капитальных вложений, которые направляются на реконструкцию и техническое перевооружение основных фондов. Это возможно для разработки обоснованных экономически норм амортизации, координации и согласовании объемов технического перевооружения и реконструкции с размерами реновационного фонда, усилении рыночных элементов системы, применения амортизации, уменьшении части амортизационного фонда, который направляется на капитальный ремонт.