Любой бизнес сталкивается с необходимостью принимать безналичную оплату товаров и услуг. Удобный способ — настроить банковский эквайринг. Рассказываем, кому он подходит и как его подключить.

Что такое эквайринг

Эквайринг — это прием безналичной оплаты по карте или смартфоном через платежные терминалы и интернет. Чтобы использовать эту возможность, нужны расчетный счет в банке и терминалы, которые считывают платежную информацию.

Выбранный продавцом банк становится эквайером. После заключения договора он предоставляет бизнесу оборудование для приема карт. В случае с онлайн-платежами терминал заменяет интернет-шлюз. Вне зависимости от вида эквайринга задача банка — зачислить деньги покупателя на счет продавца.

В момент операции банк, выпустивший карту клиента, становится эмитентом. После оплаты в терминале или через интернет он должен перечислить деньги со счета покупателя на счет продавца. При этом не имеет значения, совпадает банк-эмитент с банком-эквайером или нет.

Терминал оплаты!сколько он приносит и стоит ли его ставить!

Если продавец принимает безналичную оплату только по интернету, при заключении договора он не обязан приезжать в банк лично. Достаточно подключить платежный шлюз. А тем, кто работает в офлайн-точках, перед началом продаж необходимо сначала забрать терминал, а затем дождаться его подключения. Некоторые банки привозят оборудование сами.

Еще один участник операции по зачислению средств на счет продавца — покупатель. Чтобы приобрести товар или оплатить услугу, ему нужна карта той платежной системы, которую принимает продавец. Чаще всего в России это карты МИР, Visa, Maestro и Mastercard.

Перед оплатой покупателю стоит убедиться, что магазин принимает карты его платежной системы. Как правило, эта информация есть на специальных наклейках возле кассы в торговых точках и на сайтах интернет-магазинов.

Кому нужен эквайринг

Эквайринг нужен любому бизнесу, который хочет принимать оплату по карте. Сейчас это относится практически ко всем продавцам, поскольку количество таких платежей постоянно растет.

По закону торговые точки должны принимать платежные карты МИР, если за предыдущий год их выручка превысила:

- 5 млн рублей в торговой точке,

- 20 млн рублей в целом.

Что касается карт других платежных систем, магазины могут принимать их по своему желанию. В их интересах не ограничиваться только одной распространенной системой: чем больше карт может принять продавец, тем больше покупателей оплатят его товар.

Статья по теме: Кому нужно ставить кассовый аппарат?

Виды эквайринга

Существует пять видов эквайринга:

- Торговый — когда магазин принимает оплату с помощью терминала.

- Мобильный — прием оплаты по карте через мобильный терминал, который подключен к мобильной кассе, смартфону или планшету.

- Интернет-эквайринг — возможность зачислять деньги на счет продавца с помощью платежного шлюза.

- АТМ-эквайринг — используется в случаях, когда покупатель оплачивает товар или услугу через банкомат или терминал самообслуживания.

- QR-эквайринг — возможность оплаты через Систему быстрых платежей.

В рознице самый распространенный — торговый эквайринг. Обычно процесс выглядит так:

Принцип бизнеса платёжных аппаратов

- Кассир вводит сумму оплаты на терминале или через онлайн-кассу.

- Клиент прикладывает карточку к терминалу и при необходимости вводит пин-код.

- Терминал отправляет данные об операции в банк покупателя.

- Если карта не заблокирована и на счете достаточно средств, нужная сумма списывается и зачисляется на счет продавца.

- В качестве подтверждения того, что операция прошла успешно, терминал выдает чек с информацией о платеже.

В интернет-эквайринге от покупателя требуется ввести данные карты, а иногда и указать проверочный код из SMS от банка-эмитента. Ввод данных происходит на специальном платежном шлюзе, куда клиент перенаправляется с сайта продавца.

Как бы не происходила оплата, онлайн или офлайн, информацию о платежных операциях обрабатывают процессинговые центры. Именно они проверяют карту на платежеспособность. Если все в порядке, банк-эмитент получает одобрение операции. При этом деньги какое-то время по-прежнему остаются на счете у покупателя.

В конце дня продавец отправляет в свой банк данные об операциях за сутки. Эквайер тоже обрабатывает информацию и лишь затем перечисляет деньги на счет магазина с вычетом комиссии за обслуживание.

Комиссия банка-эквайера прописывается в договоре. От бизнеса требуется заплатить только ее. Со всеми остальными участниками эквайер рассчитывается самостоятельно. В частности, он платит эмитенту, который перечисляет платеж клиента, и платежному провайдеру.

Эквайринг и касса: в чем разница

Подключение эквайринга не значит, что бизнесу позволено отказаться от применения кассы. В соответствии с требованиями 54-ФЗ, продавец обязан предоставить покупателю фискальный чек. Главное отличие кассы от эквайринга состоит в том, что с ее помощью магазин может выдать такой документ.

Квитанция, выданная терминалом или платежным шлюзом, не считается фискальным документом.

При приеме оплаты картой через терминал продавец должен пробить ту же сумму в кассе и выдать клиенту бумажный чек или отправить его в электронном виде. Упростить процесс можно, если использовать терминалы, которые подходят и для эквайринга и для выдачи кассового чека.

Преимущества использования эквайринга

У работы с эквайрингом есть несколько плюсов. Самый очевидный связан с увеличением объема продаж. Многие покупатели не носят с собой бумажные деньги и практически не используют их. Если бизнес, будь то продуктовый магазин, ресторан, салон красоты или автосервис, готов принимать карты, у него всегда будут клиенты.

Вот еще пять причин, почему вам стоит подключить эквайринг для бизнеса:

- Скорость работы. С момента как продавец ввел сумму на терминале до выдачи чека клиенту, как правило, проходит меньше минуты. Кассиру не нужно ждать, пока покупатель найдет нужную сумму в своем кошельке, а клиент может уйти не дожидаясь сдачи. В итоге обслуживание идет быстрее, что повышает качество работы сотрудников магазина.

- Безопасность расчетов. При приеме безналичной оплаты нет риска, что продавцу дадут фальшивые купюры или он сам ошибется при выдаче сдачи. Кроме того, эквайринг уменьшает вероятность потери денег из-за ошибки кассира.

- Сокращение расходов на инкассацию. Чем меньше в кассе наличных денег, тем меньше магазин заплатит за их перевозку в банк.

- Увеличение среднего чека. С виртуальными деньгами покупателю проще расстаться. Поэтому при уплате картой клиенты придают меньше значения тратам и склонны купить больше товаров, чем если бы им пришлось расплачиваться наличными.

- Привлечение новых клиентов и повышение лояльности покупателей. Даже если клиенты носят с собой наличные, остаток на карте обычно превышает сумму в кошельке. А значит они с большей вероятностью решатся на покупку. Помимо этого, некоторые банки начисляют кэшбек, что стимулирует покупателей использовать карты чаще.

Почему эквайринг лучше онлайн-перевода

Эквайринг легализует работу бизнеса. По закону продавцам нельзя принимать оплату через мобильный банк, поскольку они не могут вести бизнес с помощью счетов физических лиц. Те, кто игнорирует это требование, могут столкнуться с проблемами. Если банк сочтет операции подозрительными, он заблокирует переводы.

Неудобство такого способа оплаты еще и в том, что он требует больше действий от покупателя. Не каждый клиент готов тратить время на то, чтобы открыть приложение банка, ввести номер телефона продавца и отправить средства. Проще приложить карту к терминалу.

Наконец, продавцы, которые принимают оплату через мобильный банк, оставляют покупателей без кэшбэка. Так происходит потому, что банк начисляет его из комиссии за эквайринг. Получается, что привыкшие получать кэшбэк клиенты потеряют деньги, если оплатят товар или услугу не картой, что никак не повысит их лояльность.

Как подключить эквайринг

В вопросе о том, как настроить эквайринг, нет ничего сложного. Самое главное решение связано с выбором банка и подходящего тарифа. Как только продавец определится, он может заключить договор с банком. Обычно для этого требуется несколько дней.

Работать с эквайрингом могут как организации, так и индивидуальные предприниматели. А вот для самозанятых этот способ приема безналичной оплаты пока недоступен, так как они не могут открыть расчетный счет в банке.

Статья по теме: Чем, где и как может торговать самозанятый

Для ИП открытие нового расчетного счета в том же банке не является обязательным при подключении эквайринга, однако делает условия обслуживания более выгодными.

Если предприниматель все же решит открыть новый счет, ему не придется уведомлять об этом Федеральную налоговую службу: банк передаст данные сам. Исключение — открытие счета в зарубежном банке. В этом случае владельцу бизнеса все же придется обратиться в ФНС лично или по почте.

В случае с подключением эквайринга для организации наличие расчетного счета обязательно.

Открытие счета ускорит перечисление средств и поможет сэкономить на обслуживании.

Банк может брать деньги за подключение к эквайрингу, а может сделать это бесплатно. Все зависит от условий заключенного договора.

- Бизнес выбирает банк и тариф обслуживания.

- Заключает договор с банком.

- Ждет рассмотрения заявки.

- Проверяет работу эквайринга после подключения и настройки терминала. Обычно этим занимаются сотрудники банка.

- Обучает сотрудников.

- Начинает принимать безналичную оплату по картам.

Какие документы нужны для эквайринга

Для предпринимателей это:

- паспорт;

- свидетельство о регистрации ИП (ОГРНИП или выписка из ЕГРИП);

- ИНН.

- копия устава;

- решение о назначении директора;

- свидетельство о регистрации (ОГРН или выписка из ЕРГЮЛ);

- ИНН;

- доверенность на того, кто заключает договор.

Перечень остальных документов для подключения эквайринга может меняться в зависимости от банка. Иногда нужно заполнить специальную заявку или анкету и принести копии документов, которые подтверждают адрес магазина. Если у бизнеса уже открыт счет в том же банке для подключения эквайринга, может потребоваться только заявка.

Договор с банком заключают на бумаге или в электронном виде. Допустимо, чтобы услугу эквайринга оказывал один банк, а расчетный счет был в другом. Главное, чтобы банк, который займется подключением и обслуживанием терминала, был согласен работать по такой схеме.

Эквайринг действует отдельно от кассы и напрямую никак с ней не связан. Неважно, способна ли конкретная модель терминала выдавать только квитанцию с подтверждением операции или еще и фискальный чек, оба документа должны быть получены.

Некоторые виды бизнеса все же могут обойтись без онлайн-кассы. Например, продавцы мороженого в киосках или те, кто торгует молоком и безалкогольными напитками на разлив.

Большинство остальных продавцов обязаны применять онлайн-кассу. Они могут отправлять чек клиенту на телефон или электронную почту. Это позволяет интернет-магазинам, которые работают с эквайрингом, использовать облачную кассу.

Согласно положениям 54-ФЗ, в фискальных чеках должны быть указаны наименования товаров. Чтобы платежный документ соответствовал всем требованиям законодательства, лучше работать со специальной кассовой программой. Например, с приложением Касса МойСклад. Скачайте его и сразу начните работу: это бесплатно.

Как выбрать оборудование для эквайринга

При выборе оборудования обратите внимание на то, что терминал и онлайн-кассу можно подключить друг к другу. Эту задачу проще решить, если выбрать устройства от одного производителя.

Иногда банки сами выдают терминалы после заключения договора. В этом случае продавцу стоит проверить:

- сможет ли он выполнять условия бесплатного использования терминала или придется постоянно платить за обслуживание;

- предусматривает ли договор одностороннее изменение условий обслуживания. Если да, то в какой-то момент работа с предоставленным терминалом может перестать быть выгодной.

Некоторые банки предоставляют в аренду терминалы, которые прежде неоднократно использовали другие продавцы. В таких ситуациях лучше заранее уточнить, как банк будет действовать, если оборудование сломается и кто несет за это ответственность.

Купите терминал сами, если не хотите постоянно зависеть от банка. Так вы сможете в будущем легко от него отказаться в пользу более выгодных условий работы.

Три вида терминалов для эквайринга:

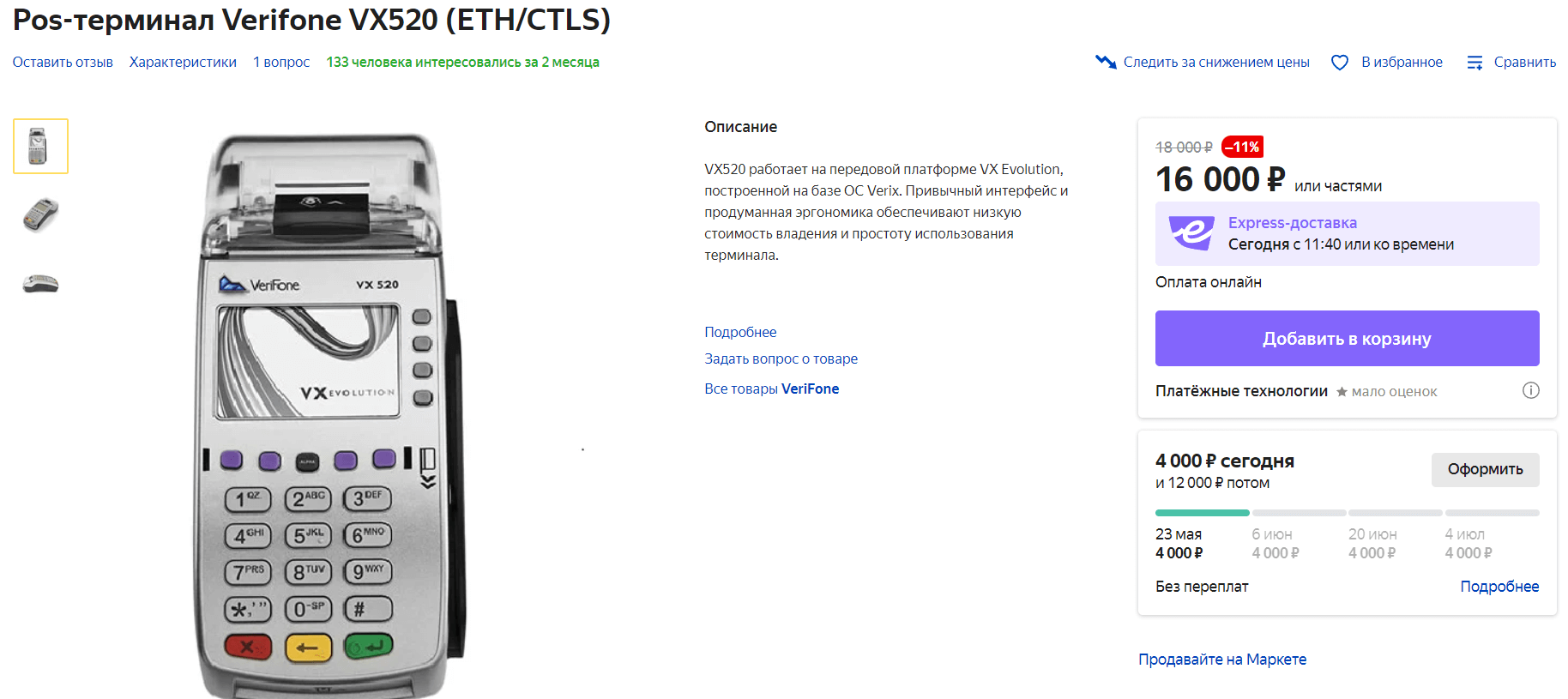

- POS-терминал. С такими устройствами можно принять оплату картой, независимо от того, работает онлайн-касса или нет. POS-терминалы могут быть как стационарными (цены на них начинаются от 15 000 рублей), так и переносными (от 25 000 рублей). Из минусов высокая стоимость и габариты, которые делают их неудобными для выездной торговли.

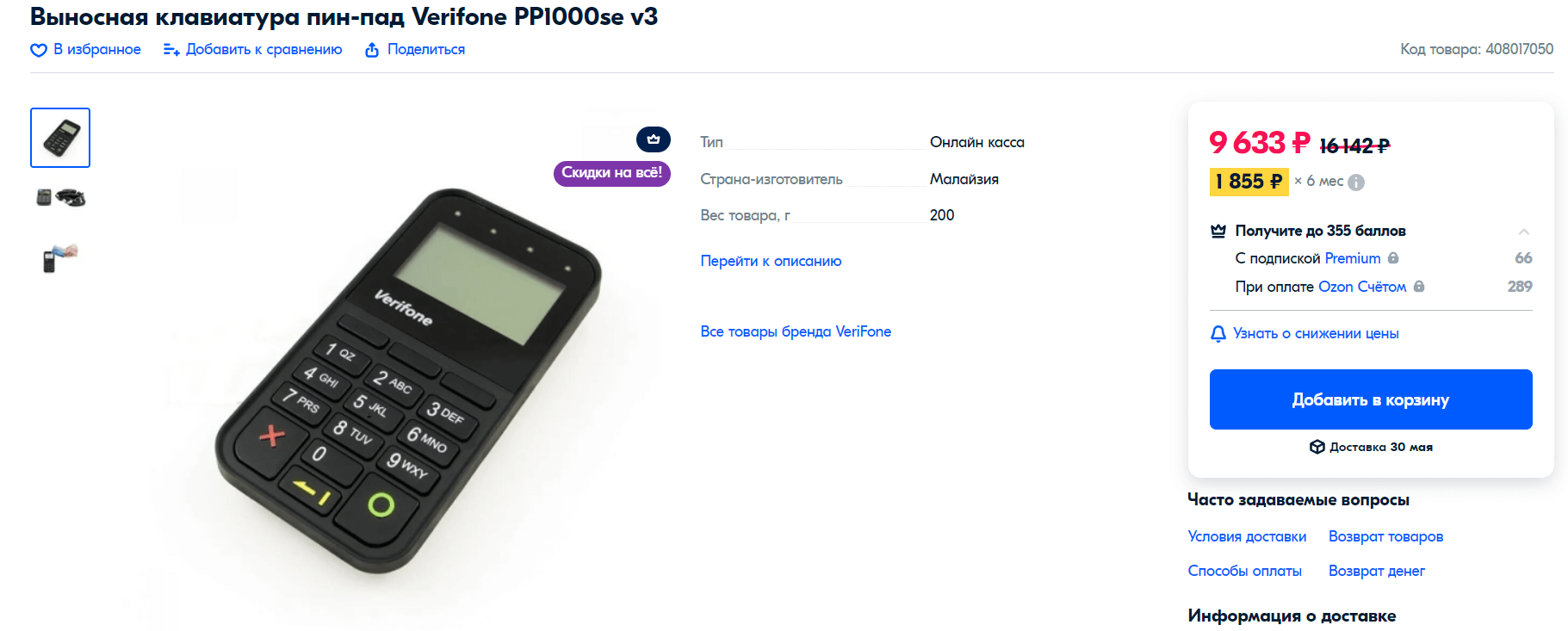

- Пин-пад. Использует интернет и принтер онлайн-кассы, к которой он подключен. Устройство может работать от аккумуляторов и поддерживать беспроводное соединение с ККТ. Стоимость пин-падов стартует от 8 000 рублей. Устройство подходит практически для любых целей, но если выйдет из строя, принять оплату картой уже не получится.

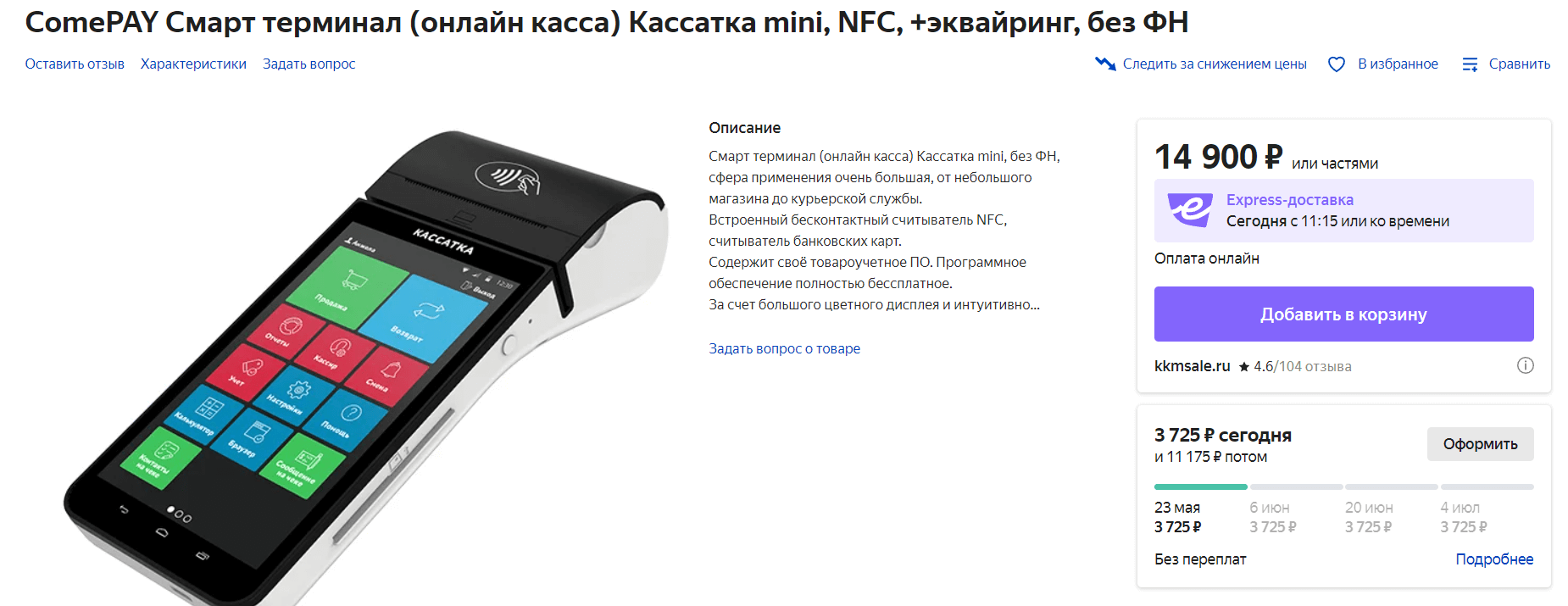

- Онлайн-касса со встроенным эквайрингом. Вариант 2 в 1. Формирует кассовые чеки и принимает оплату картами. В зависимости от модели стоимость варьируется от 14 000 до 42 000 рублей. Удобно использовать при выездной торговле. А вот на розничной точке с постоянным потоком покупателей могут возникнуть проблемы. Кассиру придется постоянно либо забирать карты клиентов, чтобы провести оплату, либо отдавать кассу покупателям.

QR-эквайринг

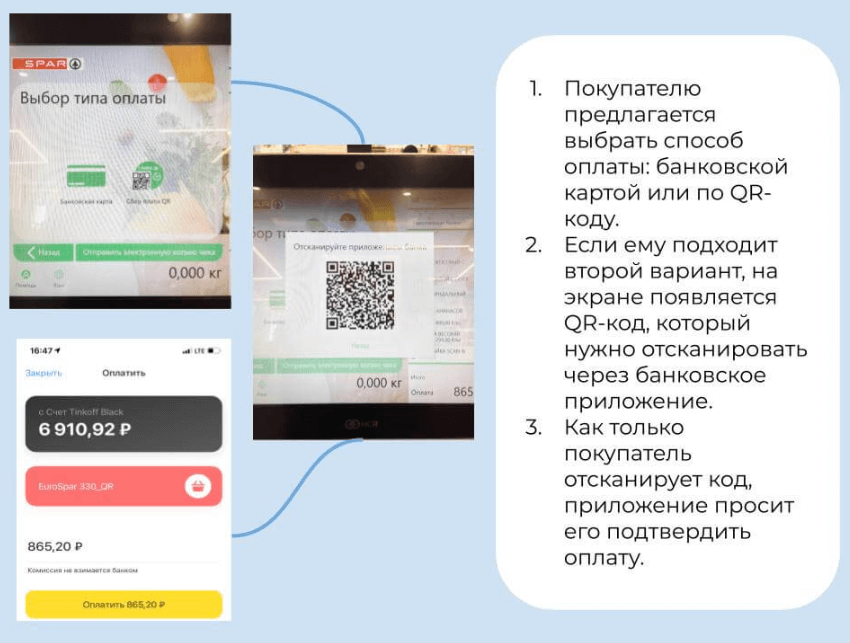

Прием безналичной оплаты по QR-коду — относительно новый способ зачисления средств на счет продавца, который постепенно набирает обороты в России. Подходит малому бизнесу для экономии.

Безналичная оплата в случае с QR-эквайрингом принимается с помощью Системы быстрых платежей (СБП). Она помогает зачислять средства на счет продавца по идентификатору: номеру телефона или QR-коду. Выполнять те же самые действия можно через сервисы Тинькофф Оплата и Плати QR от Сбера.

Статья по теме: Как устроена и кому подходит оплата по QR-коду

Преимущества QR-эквайринга для бизнеса

Главное преимущество оплаты по QR связано с возможностью не платить комиссию банку. При прочих видах эквайринга ее размер обычно складывается из рода деятельности бизнеса, его оборотов и региона торговли.

В СБП размер комиссии регулирует Банк России. Из-за этого она ниже, чем у распространенных платежных систем и составляет до 0,7% в зависимости от категории товаров или типа услуг. Принимать платежи с комиссией ниже 1% можно через Тинькофф Оплату.

В сервисе Плати QR от Сбера комиссия достигает 1,5%. Однако для магазина это все равно выгоднее обычного банковского эквайринга, который может составлять 3-4% с каждой покупки.

Получается, что с QR-эквайрингом торговые точки сохраняют часть прибыли. Для примера магазин с годовым оборотом в 20 млн рублей сэкономит на комиссии 200 000 рублей.

Еще одно важное преимущество — простое подключение. Достаточно один раз настроить подходящий вам сервис и сразу начать работу. Не нужно покупать дополнительное оборудование. Принимать оплату по QR и в рознице, и в интернете можно сразу, а деньги будут зачисляться мгновенно.

Как подключить оплату по QR-коду

Перед началом работы с сервисом Тинькофф Оплата нужно открыть счет в Тинькофф банке и подключиться к СБП. В сервисе Плати QR от Сбера все устроено проще: отдельно подключаться к Системе быстрых платежей не потребуется.

Одно из важных отличий двух сервисов состоит в том, что оплачивать покупки через QR-коды в Тинькофф смогут клиенты любых банков-участников СБП, а в Плати QR от Сбера это доступно только обладателям счетов в Сбербанке или в Тинькофф банке.

Подключить оплату через указанные сервисы можно в МоемСкладе. Для этого необходимо зайти в Магазин приложений и выбрать один из них. Использовать оба одновременно не получится.

Подробнее о том, как настроить прием платежей через Плати QR от Сбера и Тинькофф Оплату, читайте в наших инструкциях.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

- Онлайн-касса для магазина: как выбрать

- Оплата по QR-кодам: гайд для бизнеса

- Как бизнесу запустить продажи в интернете без сайта

- Электронные чеки: как перейти и отправлять покупателям

- Новый налоговый режим для малого бизнеса

Источник: www.moysklad.ru

Эквайринг для вендинга: как подключить, чтобы получать прибыль

Эквайринг для вендинга — это платежное решение, позволяющее вендору принимать безналичную оплату, а покупателям оплачивать в вендинговом автомате свои покупки банковскими картами с помощью специального программно-технического модуля.

Рассмотрим в нашей статье, особенности эквайринга для вендинговых аппаратов, где его подключить, как это сделать и что для этого нужно.

Преимущества установки эквайринга в вендинговые автоматы

Увеличение выручки

По статистике в России на безналичные платежи приходится свыше 60% от всех оплат. Обидно, когда захотел кофе, а автомат требует вставить купюру, которой нет. Конечно, покупатель уйдет. Увеличивая удобство для клиента, вы увеличиваете и свою выручку, и его лояльность.

Покупатели в целом склонны больше экономить наличные деньги, чем безнал. Средний чек на безналичную покупку на 20% выше, чем при оплате наличкой. Это еще один довод в пользу нескольких возможностей оплаты.

Как правило, аппараты ставят в многолюдных местах. Возня с купюрами может создать очередь. А шустрый эквайринг с ней справится.

Преимущества при инкассации и фискализации

По мимо безопастности, арендодатель скорее отдаст предпочтение установке на его территории современной, а не устаревшей техники.

В перспективе вендинговые сети полностью перейдут на работу только с безналичными платежами, что уже сейчас ведет к созданию быстро окупающихся программно-аппаратных решений.

Подключение и настройка эквайринга для вендинговых аппаратов

Для приема безналичных средств необходимо выбрать поставщика эквайринга – банк или платежный сервис. И это необязательно тот банк, в котором у предпринимателя есть расчетный счет.

Следующий шаг – выбор оборудования для приема средств — считывающего модуля. Сейчас, упор ведется на бесконтактный способ оплаты и оплату с мобильных телефонов, что обязательно нужно учитывать и заложить при выборе оборудования.

Считывающий модуль это микрокомпьютер, в функционал которого входит:

- считывание информации со всех распространенных типов банковских карт (в идеале) и систем мобильных платежей;

- отправка запроса в банк и получение подтверждения о доступных средствах;

- прием оплаты;

- формирование фискального чека;

- мониторинг продаж автомата;

- передача данных о продажах в систему управления автоматом;

- фискализация продаж в налоговой.

Нужно не только выбрать модуль, но и правильно его интегрировать.

Как установить эквайринг на вендинговый аппарат?

Нужно сделать несколько шагов:

- заключить договор эквайринга;

- установить и настроить платежный терминал на вендинговый аппарат;

- зарегистрировать и подключить фискализацию терминала.

А так же, сделать еще много других обязательных вещей.

У бизнеса, как правило, сеть автоматов, и обслуживание сети ведется из офиса. Поэтому, чтобы получить отлаженный сервис, нужно правильно интегрировать модуль в автомат, подключить его к оборудованию и рабочим программам вендинговой сети и к платежному сервису.

А у каждого автомата и у каждого модуля свои особенности подключения. Нюансы проявляются даже в таких мелочах, как, например, выбор кабеля или модема для связи. Неверное решение приведет к ухудшению связи и торможению транзакций.

Вот почему выбор и установку эквайринга для вендинга лучше доверить поставщику оборудования и программного обеспечения — например, LIFE PAY.

Поделиться публикацией:

Подписывайтесь на наши новостные рассылки, а также на каналы Telegram , Vkontakte , Яндекс.Дзен чтобы первым быть в курсе главных новостей Retail.ru.

Добавьте «Retail.ru» в свои источники в Яндекс.Новости

Эквайринг для вендинга: как подключить, чтобы получать прибыль https://www.retail.ru

Эквайринг для вендинга — это платежное решение, позволяющее вендору принимать безналичную оплату, а покупателям оплачивать в вендинговом автомате свои покупки банковскими картами с помощью специального программно-технического модуля.

Рассмотрим в нашей статье, особенности эквайринга для вендинговых аппаратов, где его подключить, как это сделать и что для этого нужно.

Преимущества установки эквайринга в вендинговые автоматы

Увеличение выручки

По статистике в России на безналичные платежи приходится свыше 60% от всех оплат. Обидно, когда захотел кофе, а автомат требует вставить купюру, которой нет. Конечно, покупатель уйдет. Увеличивая удобство для клиента, вы увеличиваете и свою выручку, и его лояльность.

Покупатели в целом склонны больше экономить наличные деньги, чем безнал. Средний чек на безналичную покупку на 20% выше, чем при оплате наличкой. Это еще один довод в пользу нескольких возможностей оплаты.

Как правило, аппараты ставят в многолюдных местах. Возня с купюрами может создать очередь. А шустрый эквайринг с ней справится.

Преимущества при инкассации и фискализации

По мимо безопастности, арендодатель скорее отдаст предпочтение установке на его территории современной, а не устаревшей техники.

В перспективе вендинговые сети полностью перейдут на работу только с безналичными платежами, что уже сейчас ведет к созданию быстро окупающихся программно-аппаратных решений.

Подключение и настройка эквайринга для вендинговых аппаратов

Для приема безналичных средств необходимо выбрать поставщика эквайринга – банк или платежный сервис. И это необязательно тот банк, в котором у предпринимателя есть расчетный счет.

Следующий шаг – выбор оборудования для приема средств — считывающего модуля. Сейчас, упор ведется на бесконтактный способ оплаты и оплату с мобильных телефонов, что обязательно нужно учитывать и заложить при выборе оборудования.

Считывающий модуль это микрокомпьютер, в функционал которого входит:

- считывание информации со всех распространенных типов банковских карт (в идеале) и систем мобильных платежей;

- отправка запроса в банк и получение подтверждения о доступных средствах;

- прием оплаты;

- формирование фискального чека;

- мониторинг продаж автомата;

- передача данных о продажах в систему управления автоматом;

- фискализация продаж в налоговой.

Нужно не только выбрать модуль, но и правильно его интегрировать.

Как установить эквайринг на вендинговый аппарат?

Нужно сделать несколько шагов:

- заключить договор эквайринга;

- установить и настроить платежный терминал на вендинговый аппарат;

- зарегистрировать и подключить фискализацию терминала.

А так же, сделать еще много других обязательных вещей.

У бизнеса, как правило, сеть автоматов, и обслуживание сети ведется из офиса. Поэтому, чтобы получить отлаженный сервис, нужно правильно интегрировать модуль в автомат, подключить его к оборудованию и рабочим программам вендинговой сети и к платежному сервису.

А у каждого автомата и у каждого модуля свои особенности подключения. Нюансы проявляются даже в таких мелочах, как, например, выбор кабеля или модема для связи. Неверное решение приведет к ухудшению связи и торможению транзакций.

Вот почему выбор и установку эквайринга для вендинга лучше доверить поставщику оборудования и программного обеспечения — например, LIFE PAY.

54-фз, автоматизация, автоматизация торговли Эквайринг для вендинга: как подключить, чтобы получать прибыль

Источник: www.retail.ru

Сколько стоит обслуживание терминала для безналичного расчета

Платежные терминалы это устройства для расчета за товары или услуги с помощью безналичной оплаты. Если они установлены и настроены на торговой точке, то покупатели могут расплатиться не только наличными, но и банковской картой или с помощью мобильного телефона.

Без платежного терминала сложно представить не то что супермаркет, а даже маленький магазин. Все просто, если нельзя оплатить по безналу, то в следующий раз клиент просто не придет. И это уже убытки. Кроме некоторых исключений, указанных в законодательстве, если годовой оборот торгово — розничной точки составляет более 40 млн. руб., то установка систем безналичной оплаты обязательна.

При такой оплате деньги сначала поступает в банк, с которым заключен договор эквайринга, а потом уже банк за вычетом своей комиссии перечисляет средства на счет продавца.

Вопрос о том ставить терминал или нет, даже не возникает. Вопрос лишь в том, какой выбрать и как его установить с выгодой.

Вы можете купить терминал или взять его в аренду в банке. Свой аппарат будет выгодно иметь тем, у кого средний оборот в месяц по безналичной оплате составляет до 50 000 руб. Тогда примерная комиссия банка будет составлять 1,6%, а арендного 2,5%. Если же ваш средний оборот больше 50 000 руб., то тогда уже имеет смысл брать арендный, так как банк может сделать комиссию примерно 1,4%.

Кому нужен платежный терминал

Согласно требованиям законодательства, физические лица, занимающиеся предпринимательством, оборот которых составляет менее 40 млн. рублей в год, освобождены от потребности устанавливать данное оборудование – они могут сделать это исключительно по собственной инициативе.

Соответственно, первый критерий, согласно которому установка платежного терминала обязательна – величина годового оборота. Если она составляет более 40 млн. рублей в год, каким бы видом бизнеса ИП ни занимался, то терминал он ставит. Исчисление выручки производится следующим образом: из нее исключаются балансовая стоимость активов, в том числе и те, что существуют в нематериальном виде, а также налог на добавленную стоимость. В отдельных случаях расчет выручки может быть достаточно сложным, поэтому самостоятельно производить его не стоит во избежание ошибок.

Установке терминала не подвержены:

- религиозные объединения;

- изготовители и продавцы предметов народного промысла;

- ИП, расположенные в отдаленных районах, где по техническим причинам невозможно функционирование данной техники. Перечень таких местностей определяется в регионах индивидуально;

- продавцы без стационарного места торговли: бочки с напитками, тележки по ремонту обуви, торговля на рынках, места которых не оборудованы должным образом;

- киоски с газетами и прочей печатной продукцией;

- предприятия общественного питания, работающие в учреждениях образования;

- кредитные компании, а также фирмы, работающие исключительно с безналичной оплатой товаров и услуг;

- граждане, сдающие в аренду находящиеся в личной собственности жилые помещения.

Все остальные, не попавшие в этот список представители малого бизнеса, должны дать возможность своим клиентам воспользоваться безналичным расчетом, установив терминал для приема банковских карт.

Какое оборудование используется

Есть 2 типа терминалов:

Мобильные – небольшие устройства для проведения оплаты вне торговой точки (на выставке, презентации, при оплате курьеру). Терминал (считыватель карты) соединяется с планшетом или смартфоном, подключенным к сети интернет. В 2021 году банки предлагают их как отдельный вид услуги — мобильный эквайринг, с отдельными тарифами и договором. Мобильную кассу с эквайрингом арендовать не получится, можно только приобрести.

Платежные – переносные или стационарные изделия для приема пластиковых карт, монтируются на кассе точке продаж. Интернет-соединение с банковской сетью организуется через SIM-карту или кабель. Платежный терминал можно не покупать, на рынке есть тарифы с арендой или возможностью получить бесплатно.

Как выбрать терминал

Начать процедуру надо с определения перечня собственных требований к этой технике. Здесь могут быть следующие варианты:

- Тип подключения. Большая часть моделей может эксплуатироваться как при проводном, так и при беспроводном подключении, что значительно расширяет возможности использования данного оборудования. Оценивать следует канал связи и скорость передачи данных.

- Наличие и разновидность прошивки. Она может и отсутствовать – тогда клиент может заключить договор с любым банком по своему выбору, в противном случае прошивка ориентирована только на ПО того банка, с которым устройство будет работать.

- Тип предприятия и количество транзакций. Требования к терминалу, работающему в стационарной торговой точке с большой проходимостью и к устройству, установленному на небольшом рыночном лотке, различаются, и это необходимо учитывать.

- Стоимость оборудования. Здесь принимается в расчет прибыльность предприятия и срок окупаемости приобретения. Диапазон цен на рынке достаточно велик, чтобы подобрать оборудование в полном соответствии со своими требованиями и финансовыми возможностями.

Более подробную консультацию можно получить у специалистов компании, занимающейся продажей платежных терминалов. Они обладают всей необходимой информацией и, как правило, предлагают клиенту несколько моделей на выбор.

На что обратить внимание при подключении торгового эквайринга

- Требования к обороту. Проверьте, достаточен ли оборот магазина для использования выбранного банковского тарифа, есть ли штрафы за его снижение после начала пользования услугой.

- Период поступления денег на счет. Транзакция может занимать как один, так и десять дней. Обязательно уточните максимальные сроки, указываемые в договоре, ответственность кредитной организации за их нарушение.

- Время рассмотрения заявки. Стоит предварительно узнать, сколько времени занимает проверка документов, в какой срок принимается решение о предоставлении услуги.

- Расходы на терминал. Часть банков взимает оплату только за аренду или покупку оборудования, другие — дополнительно за установку, настройку, обучение.

- Техническая, сервисная поддержка. У продавца должен быть доступ к круглосуточному обслуживанию, даже если время работы магазина ограничено.

- Работа с платежными системами. Хорошо, если терминал поддерживает не только Visa, Mastercard, МИР, но и другие платежные системы.

- Доступ к технологии Contactless. Возможность совершения бесконтактных платежей есть не у каждого терминала, поэтому важно заранее уточнить этот момент.

Права и обязанности сторон

При установке оборудования в торговых точках банковская организация обязана оказывать квалифицированную техническую помощь, а также предоставлять консультацию по любому вопросу.

Также стоит отметить другие обязанности банковских организаций:

- Производится установка POS-терминала, а также проводится первичное тестирование оборудования.

- Информационное сопровождение и помощь в обучении сотрудников, по обслуживанию клиентов и работе с оборудованием.

- Перечисление денежных средств на счёт клиента в установленные сроки, прописанные в договоре.

- Проведение проверки платёжеспособности банковских карт.

- Оказание технической поддержки 24 часа в сутки.

- Предоставление расходных материалов (слипы, чеки и т.д.)

Что касается торговых организаций, то они вправе требовать качественное исполнение услуг, а также обязанностей. При этом торговые компании должны выполнять ряд условий.

- Подготовить место для установки специализированных терминалов.

- Выплачивать установленное комиссионное вознаграждение.

- Принимать банковские карты к оплате.

Есть ещё одна особенность: банки-эквайеры оставляют за собой право взимать комиссию, отталкиваясь от стоимости товара или услуги не с потребителя, а с продавца. Другие особенности оказания услуг и обязанности прописываются в договоре.

Как подключить эквайринг

Обычно подключение эквайринга занимает не более 10 дней и состоит из нескольких шагов.

Вы можете подключить торговый эквайринг в любом банке — как в том, где у вас открыт счёт, так и в другом. Главное, выбрать подходящие условия предоставления оборудования, размер комиссии и сроки зачисления денег на расчётный счёт. Удобно, когда банк предоставляет круглосуточную техническую поддержку: если у вас в баре в 4 утра завис терминал, вам помогут его быстро починить.

Оформить торговый эквайринг не в том банке, где у вас открыт расчётный счёт, будет дороже. Комиссия за обслуживание обычно выше на 1%.

При заключении договора вам потребуются следующие документы:

- свидетельство о регистрации ИП или ООО;

- свидетельство о постановке на учёт в налоговую;

- учредительные документы;

- справка об открытии расчётного счёта с полными реквизитами;

- решение и приказы о назначении руководителя и главного бухгалтера;

- копии паспортов руководителя и главного бухгалтера;

- банковская карточка с образцами подписей.

Банк может запросить и другие документы — здесь всё индивидуально.

Источник: modulkassa.ru