В оценочной деятельности для определения стоимости имущества могут использоваться следующие методы оценки активов: затратный, доходный и сравнительный. Эти методы оценки стоимости активов представляют собой концептуальные подходы, которые предусматривают применение различных методик для получения оценочной стоимости.

Затратный метод оценки активов

Оценка активов затратным методом предусматривает использование следующих оценочных техник:

- Метод оценки чистых активов

Метод чистых активов в оценке бизнеса предполагает, что балансовая и рыночная стоимость активов не равны между собой, и необходимо осуществить корректировку именно балансовой цены.

Метод чистых активов при оценке стоимости бизнеса, предусматривает выполнение процедуры оценивания в следующем порядке:

- Рассчитывается рыночная стоимость материальных активов и основных средств (инструментов и оборудования, машин, земельных участков, зданий и сооружений), запасов и материалов, товаров;

- Оцениваются нематериальные активы: лицензии, авторские права, права на использование программного обеспечения, бренды, интеллектуальная собственность и т.д.;

- Рассчитывается рыночная стоимость финансовых активов: депозитных вкладов, инвестиций в ценные бумаги, дебиторской задолженности и т.д.;

- Осуществляется оценка как краткосрочных, так и долгосрочных обязательств. При этом стоимость определяется с использованием метода дисконтирования, позволяющего получить стоимость на установленную дату;

- Стоимость бизнеса рассчитывается как разность между текущей рыночной стоимостью активов и пассивов.

- Метод ликвидационной стоимости, который используется для оценки стоимости имущества ликвидируемых предприятий.

Доходный метод оценки активов

Доходный метод оценки активов предполагает использование техник, позволяющих определить стоимость объекта с учетом доходов, которые можно получить от его использования.

1C:Лекторий 6.08.20 ПБУ 18/02. Переход на Балансовый метод. Найти и устранить ошибку.

Подобный подход может применяться в случае, если объект оценки генерирует доход, или есть возможно достоверно спрогнозировать будущие доходы. Если хотя бы одно из условий не выполняется, то доходный подход не используется.

Метод оценки доходности активов

Основные методы оценки активов, используемые в рамках доходного подхода:

- Метод оценки капитальных активов (капитализации дохода), который используют для объектов, приносящих стабильный доход, имеющий прогнозируемые темпы роста;

- Метод дисконтирования денежных (финансовых) потоков, который применяется, когда доходы являются нестабильными и существенно отличаются в зависимости от конкретного периода. Этот метод оценки доходности активов предполагает приведение будущих доходов к стоимости на текущую дату.

Методы оценки финансовых активов также предполагают использование доходного подхода. При этом может применяться модель оценки CAPM, учитывающая существующие риски и дальнейшую корректировку конечной стоимости активов.

Балансовый метод расчета налога на прибыль в 2020 году

Современные методы оценки активов предприятия целесообразно использовать не только в случаях, когда проведение оценивания предусмотрено в обязательном порядке, но и для принятия рациональных управленческих решений. Воспользовавшись услугами экспертов-оценщиков компании «Апхилл», вы получите не только информацию о реальной стоимости активов, но и данные, которые помогут оптимизировать ключевые бизнес-процессы. В своей работе мы используем методы оценки оборотных, а также других видов активов, позволяющие определить их реальную стоимость, на основании которой вы получаете возможность:

- оптимизировать управление компанией;

- разрабатывать эффективные бизнес-планы;

- минимизировать риски при совершении сделок купли-продажи;

- оценить кредитоспособность;

- обеспечить грамотное инвестирование.

Источник: www.uphill.ru

Балансовый метод

В основе балансового метода находится слово баланс, которое означает равновесие между некоторыми явлениями. Балансовый метод означает сопоставление некоторых взаимосвязанных между собою показателей для получения понимания текущего положения дел. В его основе всегда находится тесная связь между явлениями, которые должны уравновешиваться. Например, сюда можно отнести связь:

- между активом и пассивом;

- между доходами и расходами;

- между требуемыми ресурсами и ресурсами в наличие;

- между долгами и источниками их покрытия;

- между влиянием отдельных факторов и изменением показателя в целом.

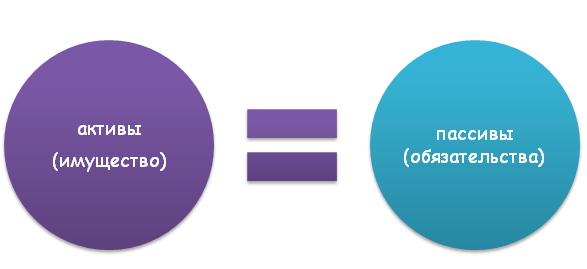

В случае с активами и пассивами уравнение будет выглядеть следующим образом:

Активы = Собственный капитал + Обязательства

В случае с доходами и расходами:

Доходы = Расходы + Прибыль (убыток)

Конечно, баланс можно подвести под любые тесно взаимосвязанные понятия. Равенство итогов является основным элементом балансового метода.

Например, если посмотреть на бухгалтерский баланс предприятия в таблице 1, то можно понять взаимосвязь между активами и источниками финансирования предприятия. Из данных в таблице можно сделать следующие выводы:

Связанные материалы

- Анализ финансовых показателей

- Пользователи финансовой отчетности и результатов финансового анализа

- Анализ бухгалтерской отчетности

- Финансовый анализ предприятия с выводами, финансовый анализ отчетности

- Экспресс-анализ финансово-экономического состояния

1. Компания способна сформировать часть оборотного капитала за счет собственных средств. Такой вывод следует из того, что сумма внеоборотных активов составляла 29 млрд руб., а сумма собственного капитала – 35 млрд руб. Это значит, что компания способна профинансировать за свой счет собственные внеоборотные активы, а также часть оборотных активов, например, запасы. Это говорит об относительной независимости предприятия от внешних источников финансирования, а также об умеренном финансовом риске. Прочие оборотные активы, как можно судить, финансируются за счет долгосрочных и текущих обязательств.

2. Компания способна отвечать по своим текущим обязательствам, ведь сумма оборотных активов превышает сумму краткосрочных обязательств почти в два раза. Это значит, что компания способна вовремя мобилизовать необходимый объем денег за счет продажи или использования части оборотных активов и погасить текущие долги.

Таблица 1. – Реальный пример бухгалтерского баланса предприятия состоянием на 31 декабря 2020 г.

Источник: www.finalon.com

Практика применения балансового метода

Далеко не всем известны и понятны принципы формирования финансовой отчетности. Так, при составлении бухгалтерского баланса одним из важнейших требований является соблюдение «равновесия» (баланса), который заключается в следующем: общая величина активов должна соответствовать общей величине пассивов.

Далеко не всем известны и понятны принципы формирования финансовой отчетности. Так, при составлении бухгалтерского баланса одним из важнейших требований является соблюдение «равновесия» (баланса), который заключается в следующем: общая величина активов должна соответствовать общей величине пассивов.

Так называемый «балансовый метод» эффективно используется не только в экономике, но и при выполнении курсовых и дипломных работ, диссертаций, а также в жизни. Сегодня мы расскажем о нем подробнее.

Особенности балансового метода

В самом простом виде «балансовый метод» используется в экономике. Здесь важно не просто равенство отдельных статей бухгалтерской отчетности, но и отслеживание конкретных взаимосвязей, анализ ситуации с целью выявления доминирующего фактора, который порождает изменения, оценку динамики и пр.

Использование этого правила позволяет студенту или конкретному специалисту установить причинно-следственные связи между:

- Доходными и расходными статьями: сколько было затрачено ресурсов и какова отдача от них (какая выгода получена);

- Соотношение долгов и имеющихся ресурсов: способен ли индивид или фирма своевременно выполнять и обслуживать имеющиеся обязанности за счет текущих активов и средств;

- Определение основных факторов, воздействующих на объект, и выявление динамики изменений: как и почему изменилось, к чему привело (улучшение или ухудшение), какие меры нужно предпринять для стабилизации состояния или улучшения позиций.

Таким образом, балансовый метод заключается не в простом равенстве отдельных категорий, а установлении прочных взаимосвязей между всеми элементами одной системы.

Нужна помощь преподавателя?