«Чем больше продашь, тем больше заработаешь» — эту формулу понимает любой предприниматель. Однако не все рассчитывают, сколько именно нужно продать, чтобы как минимум выйти в ноль и не получить убыток. Зная объем продаж, при котором бизнес работает в ноль — или точку безубыточности — можно эффективнее планировать цены, объем рекламы, KPI и вознаграждение сотрудникам, а также многое другое. Первое, что нужно посчитать, чтобы узнать точку безубыточности вашего бизнеса, — это переменные и постоянные издержки.

Переменные издержки

Переменные издержки — это затраты бизнеса, объем которых зависит от производства единицы продукции или от оказания услуги. Переменные они потому, что будут меняться при изменении объема производства. Сюда, как правило, попадают закупка сырья, оплата работы субподрядчиков или персонала на сдельной оплате, транспортные расходы.

Для лучшего понимания всех расчетов рассмотрим небольшое мебельное производство «Добрый бук», которое изготавливает корпусную мебель под заказ. Подведя итоги месяца работы, мы видим, что выполнив 15 заказов и получив выручку в 150 000 рублей, компания потратила 30 тысяч рублей на закупку сырья. Еще 45 тысяч рублей было выплачено в качестве сдельной оплаты мастерам.

Эти расходы были непосредственно связаны с выполнением заказов и потому составили переменные издержки. Общая сумма составила 75 тысяч рублей — или 50% от выручки. Для наглядности будем вести учет всех сумм в таблице Excel.

Внимательно посмотрите на затраты в вашем бизнесе и просчитайте переменную часть. Если вы занимаетесь торговлей, сюда войдут расходы по закупке товара. Если у вас студия разработки сайтов, дизайн-студия или любая проектная организация, в переменную часть стоит включить все выплаты по проекту.

Если мы из выручки вычтем прямые переменные расходы, то получим показатель, который называется маржинальная или валовая прибыль. Этот индикатор говорит об эффективности бизнеса, поэтому важно его считать. Если у вас несколько направлений в бизнесе, считайте маржинальную прибыль для каждого, оценивайте и сравнивайте их по данному параметру.

В «Добром буке» маржинальная прибыль равна 75 тысяч рублей. Выраженную в процентном значении по отношению к выручке маржинальную прибыль называют моражинальностью. В нашем примере она будет равна 50%. Расчет маржинальности нам пригодится для определения точки безубыточности.

Постоянные издержки

Помимо расходов, которые вошли в переменную часть, у предприятия могут быть и другие: аренда офиса, склада или производственных площадей, фиксированные зарплаты сотрудникам, реклама своих товаров или услуг. Все это — постоянные или косвенные постоянные издержки, то есть те затраты бизнеса, которые нельзя прямо отнести к реализации конкретной продукции, партии, услуге или проекту. А постоянными эти расходы называют потому, что если в каком-то месяце компания не заключит ни одного контракта, то она все равно будет вынуждена их нести.

Посмотрим, какие постоянные издержки есть у нашей компании «Добрый бук». На аренду помещения ушло 30 тысяч рублей, оклады мастерам и руководителю компании в сумме составили 55 тысяч рублей и еще 10 тысяч рублей потратили на рекламу. Итого постоянные издержки в отчетном месяце составили 95 тысяч рублей или 63.3% от выручки. Запишем все в таблицу:

Точка безубыточности

Теперь, когда у нас есть информация о переменных и постоянных издержках, мы можем рассчитать точку безубыточности. Точка безубыточности — это такой объем продаж, при котором бизнес ничего не зарабатывает, но и не работает в убыток. 100% полученной от клиентов выручки за этот объем заказов покрывают переменные и постоянные затраты, а на прибыль ничего не остается. Точка безубыточности может быть выражена в денежном или натуральном эквиваленте. Для большинства компаний малого бизнеса точку безубыточности лучше рассчитывать на месяц.

Точка безубыточности = Постоянные расходы / Маржинальность

Маржинальность — это отношение разницы выручки и переменных расходов к выручке, выраженное в процентах.

Маржинальность = (выручка − переменные расходы) / выручка × 100

Рассчитаем точку безубыточности для нашей компании.

Шаг 1. Маржинальность = 150 000 рублей (выручка) – 75 000 рублей (переменные расходы)) / 150 000 рублей (выручка) х 100% = 50%

Шаг 2. Точка безубыточности = 95 000 рублей (постоянные расходы) / 50% (маржинальность) = 190 000 рублей.

Итак, точка безубыточности для нашей компании составляет 190 тысяч рублей в денежном эквиваленте. Именно эту сумму выручки нужно получать, чтобы не работать в убыток при текущем уровне затрат.

Очевидно, что «Добрый бук» в этом месяце работал в убыток: количество полученных заказов не принесло нужного объема выручки на покрытие всех расходов.

Давайте попробуем изменить ситуацию, увеличив бюджет на рекламу, чтобы привлечь больше заказов. Предположим, что мы увеличим на 5 тысяч рублей рекламный бюджет и в итоге получим на пять заказов больше. Это увеличит постоянные издержки, но даст прирост выручки до 200 тысяч рублей. Если мы сохраним тот же уровень маржинальности, тополучим следующую структуру расходов и доходов:

Еще раз посчитаем точку безубыточности на февраль:

ТБ = 100 000 рублей (постоянные расходы) / 50% (маржинальность) = 200 000 рублей.

Итого в текущих условиях при выручке в 200 тысяч рублей наше производство выйдет на точку безубыточности. В натуральном эквиваленте для «Доброго бука» — это 20 заказов по 10 тысяч рублей.

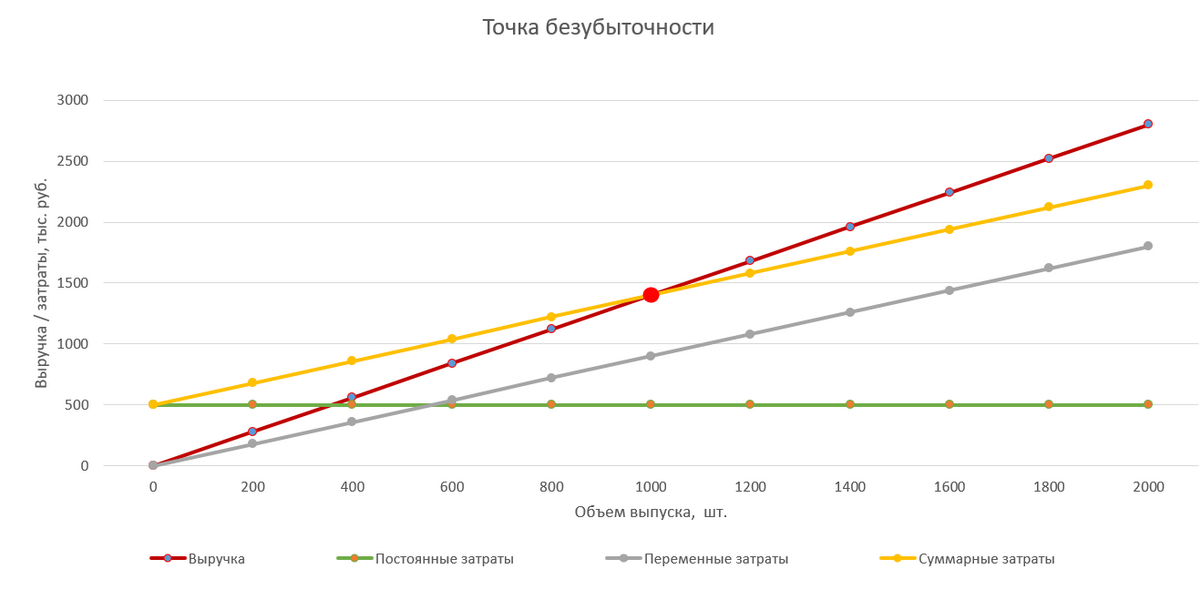

Анализ точки безубыточности можно провести в графиках. Если по оси ординат отложить объем выручки, а по оси абсцисс — количество продукции/заказов, то получится график, иллюстрирующий соотношение выручки, постоянных и суммарных издержек: переменные + постоянные.

Точка безубыточности на графике — это точка пересечения выручки и суммарных затрат.

Графики показывают, как при росте количества заказов меняется разница между выручкой и суммарными затратами. Это разница и есть операционная прибыль организации.

Зная точку безубыточности можно управлять бизнесом: повышать объем продаж, увеличивать средний чек, менять что-то в переменных и постоянных затратах. Чем выше выручка от уровня точки безубыточности, тем больше у бизнеса запас прочности и тем он устойчивее.

Знать точку безубыточности важно и полезно: вы в любой момент времени можете определить, привлек ли бизнес необходимый объем заказов или продаж, чтобы обеспечить свои потребности. И если нет, то сколько ему осталось продать, чтобы выйти в прибыль.

Выводы: что дает знание точки безубыточности

- Легче определить, за какие цены продавать товары или услуги, исходя из издержек.

- Легче планировать объем продаж в каждый конкретный момент времени и отвечать на вопрос «Сколько нужно продать, чтобы выйти на безубыточность?».

- Можно следить за изменением точки безубыточности, чтобы находить узкие места в бизнесе.

- Можно проанализировать устойчивость компании в цифрах.

Источник: www.seeneco.com

Точки безубыточности и бесприбыльности: сколько надо продавать, чтобы работать в «ноль», а сколько — чтобы получать максимальную прибыль

Каждый начинающий бизнесмен хочет быстрее заработать первую прибыль. А если предприниматель уже не новичок и прибыль получена — стремится увеличить ее размер. Расскажем, как посчитать точки безубыточности и бесприбыльности и увидеть, когда бизнес начнет окупаться, и до какой степени имеет смысл наращивать объемы.

Из этой статьи вы узнаете:

- Что такое точка безубыточности

- Как разделить затраты на постоянные и переменные и понять, от чего они зависят

- Как определить, когда компания начнет приносить прибыль — формулы расчета точки безубыточности

- Какой должна быть выручка, чтобы не влезть в долги — запас финансовой прочности

- До каких масштабов может расти бизнес без потери эффективности — точка бесприбыльности

- Что запомнить о точках безубыточности и бесприбыльности

Точка безубыточности — объем продаж, при котором прибыль бизнеса равна нулю

Выручка, при которой компания начинает работать «в ноль», называется точкой безубыточности. На диаграммах ее показывают в виде точки пересечения графиков выручки и затрат. При выручке ниже точки безубыточности компания получает отрицательный финансовый результат, при ее превышении — начинает зарабатывать прибыль.

Работать без убытка, значит полностью компенсировать затраты, поэтому в точке безубыточности выручка компании равна всем ее расходам. Вот только затраты нельзя смешивать. Чтобы их контролировать, надо делить все затраты на постоянные и переменные.

Постоянные и переменные затраты — исходные данные для расчета точки безубыточности

Прежде чем считать точку безубыточности нужно подготовить исходные данные. Для этого все затраты организации надо разделить на переменные и постоянные — это поможет понять, как они зависят от объема продаж и влияют на выручку.

Переменные — затраты, которые меняются вместе с изменением объемов выпуска или продаж.

Например, материалы, используемые в производстве: больше выпустили продукции — больше потратили материалов. В торговле аналогично учитывается закупочная цена товаров. Реализуя товар, продавец списывает на затраты его себестоимость: больше продал — больше списал.

Но одними материалами и товарами переменные затраты не ограничиваются. Оплата труда рабочих на производстве часто бывает «сдельной», то есть ее размер тоже привязан к объему выпуска. И менеджеры по продажам обычно получают свое вознаграждение в зависимости от выручки.

Поэтому фонд оплаты труда (ФОТ) этих работников и обязательные страховые взносы с него тоже относятся к переменным затратам.

Материалы, товары и сдельный ФОТ — это классические примеры переменных затрат. Могут быть и другие, но это зависит от специфики бизнеса. Например, в энергоемком производстве затраты на электричество тоже будут переменными. А если торговая фирма сама развозит товар покупателям, то переменными будут расходы по доставке.

Постоянные — все остальные расходы, которые не зависят от объемов выпуска или продаж. Это заработная плата руководителя и бухгалтера, аренда офиса, обновление компьютерных программ и т. п.

Мы уже рассказывали, как учесть доходы и расходы, чтобы составить помесячный финансовый план на год, в другом материале.

Еще один важный показатель — маржинальный (предельный) доход. Он равен разности между выручкой и переменными затратами.

Маржинальный доход используют для оценки работы тех подразделений, которые занимаются производством или продажами.

Начальник цеха или руководитель коммерческой службы никак не может повлиять, например, на стоимость аренды офиса или зарплату бухгалтера. Зато первый может сэкономить материалы, а второй — найти более дешевого поставщика товаров. Поэтому результат их работы оценивается по маржинальному доходу, без учета постоянных затрат.

Также маржинальный доход необходим и для определения безубыточности.

Формулы расчета точки безубыточности — как определить, когда компания начнет приносить прибыль

Точка безубыточности — это объем реализации, при котором бизнес работает «в ноль», то есть выручка равна затратам. После его достижения компания начнет зарабатывать прибыль. Рассмотрим такую работу на упрощенном примере.

ООО «Калория» — кондитерская из Санкт-Петербурга. Она открылась совсем недавно и еще не знает, сколько тортов и по какой цене надо продать, чтобы получить прибыль.

За аренду торгового помещения с кухней кондитерская платит 250 тыс. рублей в месяц, за коммунальные услуги, охрану и другие фиксированные поборы — 50 тыс. рублей. Общая зарплата двух поваров, бухгалтера и продавца вместе со страховыми взносами равна 200 тыс. рублей. Эти 500 тыс. рублей — постоянные расходы.

Кроме постоянных расходов есть и переменные. Среди них закупка муки, начинки, посыпок, яиц, упаковки и других ресурсов для производства тортов. На выпечку одного торта уходит примерно 900 рублей, а продают его по 1 400 рублей.

Разберем расчет точки безубыточности поэтапно.

1. Определите количество продукции, которое надо произвести, чтобы покрыть затраты.

Для этого разделите постоянные затраты на разницу между ценой продажи торта и стоимостью его производства (маржинальный доход на единицу продукции).

Количество тортов для покрытия затрат = 500 000 / (1 400 — 900) = 500 000 / 500 = 1 000 штук.

ООО «Калория» начнет работать «в ноль», когда будет продавать 1 000 тортов в месяц.

2. Определите, на какую сумму нужно продать торты, чтобы не получить убыток.

Для этого умножьте количество продукции, которую надо продать для покрытия затрат, на ее цену реализации.

Выручка в безубыточности = 1 000 тортов × 1 400 рублей = 1 400 тыс. рублей.

ООО «Калория» должна продать продукции на 1 400 тыс. рублей, чтобы не получить убыток в этом месяце.

3. Проверьте, соответствует ли рассчитанная сумма затратам компании.

Для этого рассчитайте общие затраты при выручке 1 400 тыс. рублей.

Постоянная часть затрат кондитерской всегда равна 500 тыс. рублей. Чтобы определить общие переменные затраты, нужно умножить затраты на производство одного торта на объем выпуска.

Переменные затраты ООО «Калория» = 900 рублей × 1 000 тортов = 900 тыс. рублей.

Общие затраты ООО «Калория» = 900 000 рублей + 500 000 рублей = 1 400 тыс. рублей.

Мы видим, что затраты равны выручке, что и соответствует точке безубыточности. На приведенном ниже графике это точка, относящаяся к объему выпуска в 1 000 шт.

Точка безубыточности находится на пересечении прямой выручки и суммарных затрат

Расчет запаса финансовой прочности, чтобы не влезть в долги

Не стоит останавливаться на точке безубыточности, ведь длительная работа «в ноль» не интересна предпринимателю. Кроме того, постоянно балансировать «на грани» опасно. Любое незначительное снижение спроса, рост цен поставщиков и т. п. сразу же приведет к убыткам.

Нужно создать «задел». Для его расчета используется специальный показатель — запас финансовой прочности (ЗФП). Он показывает, насколько предприятие «удалилось» от точки безубыточности.

Запас финансовой прочности равен разности фактической выручки компании (Вф) и выручки в точке безубыточности (Вб), деленной на фактическую выручку (Вф):

ЗФП = (Вф — Вб) / Вф

Каждый бизнес индивидуален, но существуют усредненные нормативы, связывающие ЗФП и финансовую устойчивость компании.

| ЗФП | Положение компании |

| менее 0,2 | кризисное, высока вероятность банкротства, требуются срочные меры для исправления ситуации |

| 0,2 — 0,5 | нестабильное, банкротство не исключено, необходим постоянный контроль |

| 0,5 — 0,8 | стабильное, риск банкротства минимален |

| более 0,8 | устойчивое, риск банкротства отсутствует |

Нормативы, которые связывают ЗФП и финансовую устойчивость компании

Вы можете рассчитать «целевую» фактическую выручку, ориентируясь на запас финансовой прочности, который хотите получить. Для этого используйте формулу:

Желаемая выручка = Вб / (1 — ЗФП)

Разберем расчет на примере.

Выше мы определили, что точка безубыточности ООО «Калория» составляет 1 400 тыс. рублей. Тогда выручка для разных уровней ЗФП будет следующая.

| ЗФП | Выручка |

| 0,2 — кризис | Вф = 1 400 / (1 — 0,2) = 1 400 / 0,8 = 1 750 тыс. руб. |

| 0,5 — стабильность | Вф = 1 400 / (1 — 0,5) = 1 400 / 0,5 = 2 800 тыс. руб. |

| 0,8 — процветание | Вф = 1 400 / (1 — 0,8) = 1 400 / 0,2 = 7 000 тыс. руб. |

Расчет выручки для разных уровней ЗФП

Мы подготовили шаблон, который поможет легко и быстро рассчитать точку безубыточности и запас финансовой прочности вашего бизнеса.

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

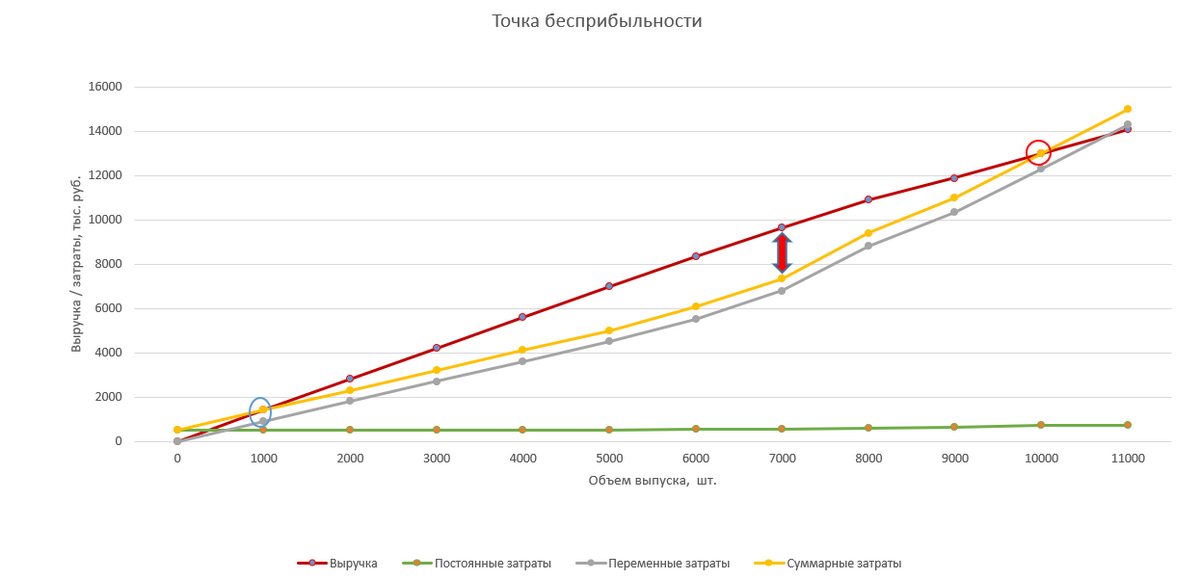

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы.

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

Что запомнить о точках безубыточности и бесприбыльности

- Точка безубыточности достигается, когда выручка перекрывает все затраты. Но останавливаться на ней нельзя. При таком уровне финансовая устойчивость компании остается критической, и любые изменения ситуации на рынке могут привести к банкротству;

- Для достижения минимальной финансовой устойчивости выручка должна не менее чем вдвое превышать выручку в точке безубыточности;

- Дальнейший рост выручки сначала сопровождается ростом прибыли, но при достижении определенного предела прибыль начинает падать. Чтобы вовремя заметить намечающийся спад, нужно регулярно анализировать показатели прибыльности и структуру затрат;

- Если максимальный объем прибыли по отдельной «точке» достигнут, то для дальнейшего роста доходов нужно создавать сеть из бизнес-единиц, каждая из которых работает на оптимальном уровне.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

Источник: siab.ru

Как посчитать точку безубыточности

Владельцам бизнеса важно понимать, сколько они должны минимально получать выручки, чтобы полностью покрыть затраты на производство продукции, работ, услуг. Для этого используется такой показатель как точка безубыточности — уровень, при котором хозяйствующий субъект не получает прибыль, но также у него нет и убытков.

Точка безубыточности — это.

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития. Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого — будет зарабатывать.

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название — точка безубыточности.

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности — это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности — уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Практика расчета точки безубыточности

Расчет точки безубыточности применяется для:

- определения оптимальной стоимости продажи продукции;

- расчета сроков окупаемости проекта;

- отслеживания проблем в производстве или реализации;

- проведения анализа финансового положения компании;

- определения, как влияет изменение цены на получаемую выручку.

Сведения о точке безубыточности могут использовать как внутренние, так и внешние пользователи информации. К примеру, к внутренним пользователям относятся, собственники бизнеса, экономисты и финансовые аналитики, директора производства и продаж продукции, работ услуг. К внешним пользователям, как правило, относятся госструктуры, кредиторы и инвесторы.

Важно! Расчет точки безубыточности используется в управленческих целях: информация позволяет получить сведения о финансовом положении компании, определить критический уровень производства и реализации и разработать управленческие решения для повышения финансовой прочности.

Особенности определения точки безубыточности

При определении точки безубыточности нужно совершить три шага:

- собрать необходимую информацию для проведения расчетов;

- рассчитать величину постоянных и переменных издержек, определить точку безубыточности и зону безопасности;

- определить уровень продаж, в соответствии с которым компания будет иметь приемлемый уровень финансовой устойчивости.

Расчет точки безубыточности позволяет установить нижнюю границу финансовой устойчивости, а также определить мероприятия, благодаря которым можно расширить зону безопасности. При расчете важно установить постоянные и переменные издержки, которые напрямую влияют на точку безубыточности.

Постоянные затраты представляют собой издержки, объем которых не изменяется при увеличении масштабов производства — амортизация, зарплата управленческого персонала и отчисления с нее, аренда и т.д.

Переменные затраты представляют собой издержки, объем которых изменяется при изменении масштабов производства — ТМЦ для производства, зарплата производственных рабочих и отчислений с нее, топливо, энергия и т.д.

Расчет точки безубыточности

Для расчета точки безубыточности используются следующие формулы:

- если в стоимостном (денежном) выражении

- если в натуральном (ед. изм.) выражении

ТБ — точка безубыточности;

Зпост — затраты постоянные;

Зпер — затраты переменные;

Ц — цена единицы продукции, работ, услуг;

Зсп — средние затраты на единицу продукции, работ, услуг.

Пример расчета

Компания занимается изготовлением стульев. Постоянные затраты — 100 000 руб., переменные затраты на единицу продукции — 1 000 руб. Цена продажи одного стула — 2 000 руб.

- Точка безубыточности в натуральном выражении будет равна:

ТБ = Зпер / (Ц — Зсп) = 100 000 руб. / ( 2 000 руб. — 1 000 руб.) = 100 шт.

100 шт. * 2 000 руб. = 200 000 руб.

Вывод: компания полностью покроет свои затраты, и не получит ни прибыли, ни убытков, если она произведет и реализует 100 стульев общей стоимостью 200 000 руб.

- Точка безубыточности в стоимостном выражении будет равна:

- Для расчета изначально необходимо определить маржинальный доход

МД = В — Зпер = Ц — Зсп = 2 000 руб. — 1 000 руб. = 1 000 руб.

- Затем рассчитывается коэффициент маржинального дохода

Кмд = МД / Ц = 1 000 руб. / 2 000 руб. = 0,5

- После этого рассчитывается точка безубыточности

ТБ = Зпост / Кмд = 100 000 руб. / 0,5 = 200 000 руб.

Вывод: при выручке в 200 000 руб. компания полностью покроет затраты на изготовление продукции, и при этом не получит ни прибыли, ни убытков.

Важно! Коэффициент маржинальной прибыли показывает, что каждый рубль выручки, полученной сверху, будет давать 50 коп. прибыли.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Нет времени читать? Пришлем вам на почту!

Источник: www.1cbit.ru