Анализ финансовых коэффициентов является эффективным инструментом для оценки и прогнозирования результатов деятельности компаний, сопоставления этих результатов, выбора инвестиций и прочих задач. Рассмотрим общую методику анализа и интерпретации финансовых коэффициентов, — в рамках изучения анализа финансовой отчетности по программе CFA.

Инструменты и методы финансового анализа, представленные в этом разделе, облегчают оценку финансовых данных компании.

Результаты оценки требуют сравнения. Трудно утверждать, что финансовые показатели компании «хороши» без уточнения основы для сравнения.

При оценке способности компании обеспечивать рост прибыли и денежных потоков, а также при оценке рисков, связанных с этой прибылью и денежными потоками, аналитик делает сравнение с другими компаниями (перекрестный анализ) и с другими периодами (анализ трендов или временных рядов).

Например, финансовый аналитик может пожелать сравнить прибыльность компаний, конкурирующих в общей глобальной отрасли. Если компании существенно различаются по размеру и/или отчитываются о своих финансовых результатах в разных валютах, то сравнение по чистой прибыли, представленной в отчетности, будет бессмысленным.

Зарплата Бизнес-Аналитика

Анализ коэффициентов (которые выражают одну величину по отношению к другой величине) и процентный (вертикальный и горизонтальный) анализ финансовой отчетности позволяют исключить из анализа фактор размера величины и обеспечить более уместное релевантное сравнение данных.

Для достижения сопоставимости между отчетностью компаний, представленной в разных валютах, один из подходов заключается в пересчете всех статей в общую валюту с использованием обменных курсов на конец периода. Другие аналитики предпочитают выполнять пересчет с использованием средних обменных курсов за период.

В качестве альтернативы, если анализ фокусируется в основном на коэффициентах, сопоставимость может быть достигнута и без пересчета в другую валюту.

Аналитик может также захотеть исследовать изменение величин на протяжении нескольких периодов. Опять же, если величина выручки или чистой прибыли выражена в номинальной валюте, аналитику может быть трудно выявить ее значительные изменения.

Для решения этой проблемы, аналитик может подготовить горизонтальные процентные финансовые отчеты (со статьями, выраженными в процентах по отношению в базовому году или периоду), в которых важные изменения будут более очевидными.

Еще одна проблема заключается в сравнении различий на конец финансового года. Для достижения сопоставимости, один из подходов заключается в корректировке данных по итогам двенадцати месяцев, — этот метод будут рассмотрен далее.

И наконец, следует отметить, что сопоставимость данных могут ограничивать различия в стандартах бухгалтерского учета.

Пример (2) анализа финансовых коэффициентов на примере компаний Acer и Lenovo.

Финансовый аналитик исследует рентабельность двух международных компаний с большой долей мирового рынка персональных компьютеров: Acer Inc. и Lenovo Group Limited.

Собеседование на Бизнес-Аналитика

- Acer следует стратегии продаж продукции по доступным ценам. В отличии от нее, Lenovo стремится достичь более высоких цен на продукцию, подчеркивая высокое инженерное качество своих ПК и их преимущества для использования в бизнесе.

- Acer представляет отчеты в TWD, а Lenovo в USD.

- У Acer финансовый год заканчивается 31 декабря.

- У Lenovo финансовый год заканчивается 31 марта. Таким образом, FY2017 (финансовый 2017 год) заканчивается 31 марта 2018.

TWD (Taiwan New Dollar) — это трехзначный код валюты в соответствии с ISO 4217 для Нового тайваньского доллара.

Аналитик собирает данные, приведенные в Иллюстрации 2 ниже. Используйте эту информацию, чтобы ответить на следующие вопросы:

- Какая компания получила больший размер выручки в USD за 2017 финансовый год? Для FY2017, предположим, что средний обменный курс составлял 30.95 TWD/USD.

- Какая компания показала более высокие темпы роста выручки с FY2016 по FY2017? И с FY2013 поFY2017?

- Как следует сравнивать рентабельность этих компаний?

Иллюстрация 2.

Чистая прибыль (убыток)

Чистая прибыль (убыток)

* Финансовый год Lenovo заканчивается 31 марта. Таким образом, FY2017 заканчивается 31 марта 2018; то же самое относится к другим годам.

Решение для части 1:

Выручка компании Lenovo за FY2017 была намного больше, чем у Acer в долларовом выражении. Выручка Lenovo за FY2017 составила $45.35 млрд., что значительно выше выручки Acer в размере $7.67 млрд. (= TWD 237.275 млн. / 30.95).

Acer: При пересчете по предполагаемому среднему обменному курсу 30.95 TWD/USD, выручка Acer за FY2017 эквивалентна $7.67 млрд. (= TWD 237.275 млрд. / 30.95 TWD/USD).

Lenovo: Выручка Lenovo за FY2017 составила $45.35 млрд.

Примечание: Сравнение размеров компаний на основе отчетности, выраженной в разных валютах, требует пересчета статей в общую валюту с использованием обменных курсов на определенный момент времени.

В данном случае выручка Acer пересчитана в $ млрд. по среднему обменному курсу за соответствующий финансовый год. Пересчет выручки Lenovo в TWD был бы в равной степени информативным и привел бы к такому же выводу.

Решение для части 2:

Рост выручки от Lenovo был значительно более высоким, чем у Acer, в последнем финансовом году пятилетнего периода.

Изменение выручки

в FY2016 по сравнению

с FY2017 (%)

Изменение выручки

в FY2013 по сравнению

с FY2017 (%)

Эта таблица показывает две метрики роста. Расчеты иллюстрируются с использованием данных о выручке для Acer:

Изменение выручки Acer за FY2016 по сравнению с FY2017 составляет 1.96%, что рассчитывается как (237,275 — 232,724) + 232,724 или, что эквивалентно (237,275 + 232,724) — 1.

Изменение выручки Acer с FY2013 по FY2017 демонстрирует снижение на 34.11%.

Решение для части 3:

Рентабельность может быть оценена путем сравнения отношения валовой прибыли к выручке и отношения чистой прибыли к выручке.

В следующей таблице представлены эти два показателя рентабельности — рентабельность по валовой прибыли (валовая прибыль, деленная на выручку) и рентабельность по чистой прибыли (чистая прибыль, деленная на выручку) — за каждый год.

Рентабельность по валовой прибыли (Gross profit margin)

Рентабельность по чистой прибыли (Net profit margin)

Рентабельность по валовой прибыли (Gross profit margin)

Рентабельность по чистой прибыли (Net profit margin)

Рентабельность по чистой прибыли показывает, что рентабельность обеих компаний является относительно низкой, при этом показатель Acer был ниже, чем у Lenovo, в трех из пяти годовых периодах.

Рентабельность по валовой прибыли Acer увеличивалась с каждым годом, но по-прежнему осталась значительно ниже, чем у Lenovo.

Рентабельность по валовой прибыли Lenovo росла с FY2013 по FY2015, а затем снизилась с FY2016 по FY2017.

В целом, Lenovo является более прибыльной компанией, что, вероятно, связано с ее большим размером и экономией на масштабе (Lenovo имеет самую большую долю на рынке персональных компьютеров по сравнению с другими компаниями, специализирующимися на ПК).

Далее мы рассмотрим более подробно инструменты и методы анализа финансовых коэффициентов.

Методика анализа финансовых коэффициентов.

Существует множество взаимосвязей между финансовыми счетами и их остатками в различные временные периоды.

Финансовые коэффициенты (англ. ‘financial ratios’) являются удобным способом выразить эти взаимосвязи. Коэффициенты выражают одну величину по отношению к другой (как правило, в качестве фактора).

Обширные научные исследования показали важное значение коэффициентов для прогнозирования доходности акций (Ou and Penman, 1989; Abarbanell and Bushee, 1998) или кредитного дефолта (Altman, 1968; Ohlson, 1980; Hopwood et al., 1994).

Эти исследования показали, что коэффициенты, рассчитанные на основе финансовой отчетности, являются эффективным инструментом при выборе инвестиций и прогнозировании финансовой несостоятельности. Практики обычно используют коэффициенты для оценки стоимости компаний и ценных бумаг.

Некоторые аспекты анализа финансовых коэффициентов имеют особенно важное значение.

Во-первых, вычисленное соотношение само по себе не является «ответом на вопрос». Коэффициента является показателем какого-либо аспекта деятельности компании, показывающим, что случилось, но не почему это случилось.

Например, аналитику нужно ответить на вопрос: какая из двух компаний была более прибыльной?

Как показано в предыдущем примере, рентабельность по чистой прибыли может послужить ответом на этот вопрос. Чистая прибыль рассчитывается путем деления чистой прибыли по на выручку:

Термин «sales» (продажи) часто используется взаимозаменяемый для термина «revenues» (выручка). Иногда он используется для обозначения выручки, полученной от продаж продукции по сравнению с выручкой от услуг.

В отчете о прибылях и убытках статья «выручка» или «продажи» отражается, как правило, на нетто-основе, т.е. после вычета возвратов и торговых скидок (например, за вычетом возвратов продукции или скидок, предлагаемых после покупки, чтобы побудить клиента не возвращать продукт).

Кроме того, в некоторых странах, в том числе Великобритании и Южной Африке, термин «turnover» (оборот) также аналогичен по смыслу термину «revenue» (выручка).

Предположим, что компания А заработала €100,000 чистой прибыли, а компания B заработала €200,000 чистой прибыли. Компания B генерирует в два раза больше прибыли, чем компания А, но является ли она при этом более прибыльной или рентабельной?

Предположим также, что у компании А €2 млн. выручки, и, таким образом, ее рентабельность по чистой прибыли составляет 5%, а компания B имеет €6 млн. выручки, и, таким образом, рентабельность по чистая прибыль составляет 3.33%.

Выразив чистую прибыль в виде доли от выручки, мы проясняем взаимосвязь: На каждые €100 выручки, компания А зарабатывает €5 чистой прибыли, в то время как компания B зарабатывает только €3.33 на каждые €100 выручки.

Итак, теперь мы можем ответить на вопрос о том, какая компания была более прибыльной в процентном выражении: Компания А была более прибыльной, так как имела более высокую рентабельность по чистой прибыли в размере 5%.

Следует отметить, что компания А оказалось рентабельнее, несмотря на то, что компания B отчиталась о более высоких абсолютных суммам чистой прибыли и выручки.

Однако этот коэффициент сам по себе не говорит нам, почему у компания А имеет более высокую рентабельность по чистой прибыли. Необходим дальнейший анализ для определения причины (возможно это вызвано более высокими относительными ценами продажи или лучшим контролем затрат или более низкими эффективными налоговыми ставками).

Размер компании иногда дает экономию на масштабе, поэтому абсолютные суммы чистой прибыли и выручки также полезны в финансовом анализе. Однако коэффициенты контролируют влияние размера величин, что позволяет усилить сопоставимость при сравнении разных компаний и периодов.

Вторым важным аспектом анализа финансовых коэффициентов является то, что различия в учетной политике (между компаниями и периодами) могут исказить коэффициенты и смысл сравнения, и следовательно, при таких различиях анализ может включать корректировку финансовых данных.

В-третьи, не все коэффициенты могут быть уместны в конкретном анализе. Способность правильно выбрать соответствующий (релевантный) коэффициент или коэффициенты для ответа на вопрос исследования является аналитическим навыком.

И наконец, как и финансовый анализ в целом, анализ финансовых коэффициентов не прекращается после вычислений — интерпретация результата имеет очень важное значение.

На практике, различия коэффициентах между компаниями и периодами могут быть весьма тонкими, что усложняет интерпретацию результатов, делая ее специфичной для конкретных ситуаций.

Пространство (универсум) финансовых коэффициентов.

На сегодняшний день не существует авторитетных органов, которые определили бы точные формулы для вычисления финансовых коэффициентов или составили бы стандартный, полный список коэффициентов.

Формулы и даже названия коэффициентов часто отличаются от аналитика к аналитику или в зависимости от финансовой базы данных. Количество различных коэффициентов, которые можно рассчитать и использовать в анализе, — практически безгранично.

Есть, однако, общепринятые показатели, которые считаются полезными. Далее в этом чтении мы рассмотрим категории и общепринятые определения ключевых коэффициентов.

Тем не менее, аналитик должен знать, что на практике могут использоваться самые различные соотношения, и что некоторые отрасли имеют собственные уникальные коэффициенты, адаптированные к характеристикам этих отраслей.

Встретив незнакомый финансовый коэффициент, аналитик может изучить формулу, лежащую в ее основе, чтобы разобраться в том, что измеряет этот коэффициент.

Например, рассмотрим следующую формулу коэффициента:

Аналитик, никогда ранее не встречавший это соотношение, может задаться вопросом — будет ли результат в 12% лучше, чем 8%?

Ответ можно найти в самом соотношении. В числителе операционная прибыль, а знаменатель равен среднему общему объему активов, поэтому коэффициент можно интерпретировать как сумму операционной прибыли, заработанной на единицу активов.

Если на каждые €100 средних совокупных активов приходится €12 операционной прибыли, это лучше, чем €8 операционной прибыли. Кроме того, очевидно, что этот конкретный коэффициент является показателем рентабельности (и, в меньшей степени, показателем эффективности использования активов при формировании операционной прибыли).

Впервые встретив неизвестный финансовый коэффициент, аналитик должен оценить смысл числителя и знаменателя, чтобы разобраться в том , что этот коэффициент измеряет и как следует толковать его значение.

В Примере 3 показан пример изучения и интерпретации неизвестного финансового коэффициента.

Пример (3) интерпретации финансового коэффициента.

В отчетности американской страховой компании, указывается, что ее «составной коэффициент» (combined ratio) определяется путем деления понесенных страховых убытков и расходов на чистую сумму заработанных страховых премий.

Компания включила в отчетность следующие составные коэффициенты:

Источник: fin-accounting.ru

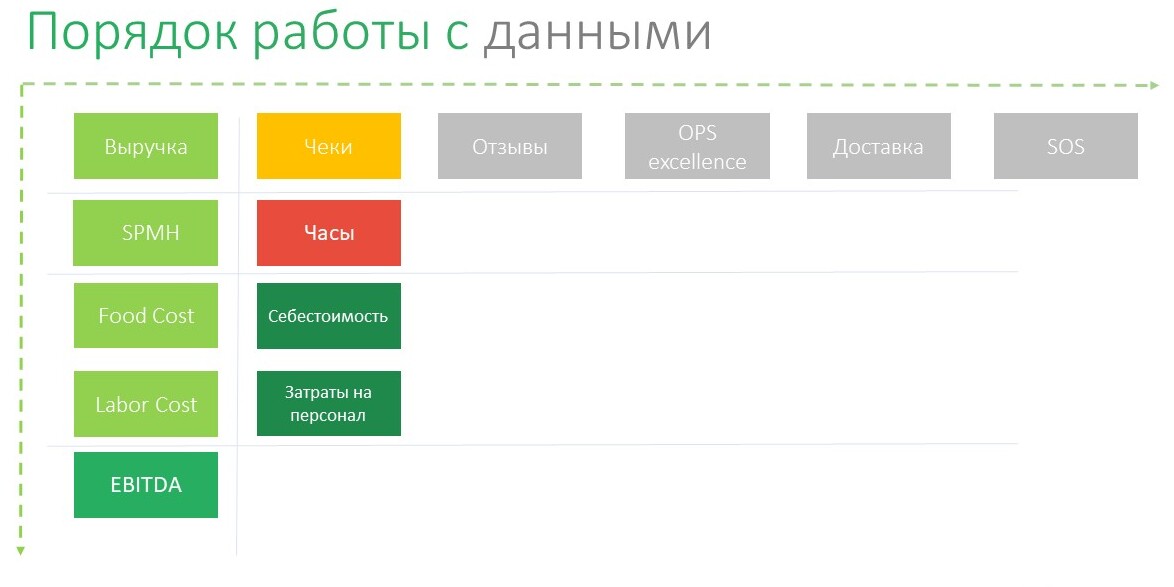

Roadmap построения эффективной бизнес-аналитики для ресторанной сети — 5 ключевых показателей

Я уже более 10 лет работаю в сфере корпоративной бизнес-аналитики, и, основываясь на этом опыте, могу сказать, что первым препятствием к внедрению часто является непонимание, какую вообще пользу можно получить и какие данные для этого надо анализировать.

Это статья – первая из серии, где я раскрою оптимальную последовательность обработки информации, которая позволяет получить максимальную ценность из данных. Рассматривать буду на примере ресторанной сети, поскольку мой опыт в значительной степени был связан именно с аналитикой для «большой тройки» фастфуда.

Вот roadmap, по которому мы будем двигаться, и сегодня в фокусе финансовые показатели.

Главный источник данных, который есть у каждого ресторана, это кассовая система. Даже на уровне чеков можно получить детальные аналитические срезы, но не все «расшивают» чеки до детальных показателей, а работают только с итоговыми суммами. А вот что я предлагаю анализировать.

Показатель 1: Данные из чеков

Like-for-like – сопоставимые продажи

Этот показатель отражает, на сколько результаты текущего периода изменились относительно прошлого, а также позволяет выявить причины данных изменений. Он дает объективную картину динамики продаж, так как учитывает при сравнении только рестораны, работавшие в двух сравниваемых периодах, и исключает новые либо закрытые точки. Применение like-for-like анализа также исключает влияние сезонности и помогает спрогнозировать динамику будущих периодов.

Пример: в текущем году открылось 10 новых ресторанов к 10, которые работали в прошлом году. Выручка увеличилась в 2 раза, но, те заведения, что работали в прошлом периоде, выросли только на 10 %.

Частая ошибка здесь – сравнение дней один к одному: некорректно сравнивать дни, если в прошлом году дата выпадала на разные по загрузке дни. Например, 27 февраля 2022 года воскресенье, а в 2023 году – понедельник.

Product mix, рейтинг блюд и структура спроса

Product mix – полный товарный ассортимент, предлагаемый покупателю.

Рейтинги формируются, как количество проданных блюд на N чеков. Наряду с количеством сухих чеков (чеки только с 1 блюдом) и структурой докупки товаров к определенным блюдам или комбо-наборам эти данные позволяют предложить оптимальные маркетинговые акции и отследить их эффективность.

Отсутствие такой информации может дорого обойтись компании. Разберу на примере акции, когда при достижении суммы чека в 150 рублей, клиент мог приобрести десерт за 1 рубль. Однако из-за ошибки в настройке кассовой системы, если чек был 100 рублей и добавлялся десерт за еще 100 рублей, величина чека становилась 101 рубль. Из-за риска фрода (мошенничества) акцию досрочно закрыли в течение трех дней.

Но как показал ретроспективный анализ, случаев использования ошибки было меньше 3% от общего числа акционных чеков, при этом, средний чек с акцией был на 132 рубля выше обычного. Эта информация могла существенно повлиять на принятие решения о продолжении акции, но без аналитики ее просто не было. В итоге компания упустила выгоду от остановки акции и потеряла средства, вложенные в рекламу: билборды, флаеры, реклама на радио и др.

Есть и обратный пример, когда при анализе акции «Купи напиток за 1 рубль по купону» выявили, что порядка 30% чеков содержали только акционный напиток без докупок, а незначительное увеличение среднего чека полностью съело бюджет на продвижение.

План-факт анализ/АВС-анализ/XYZ-анализ

План-факт анализ – это сравнение плановых и фактических показателей по ресторану в тех же аналитических разрезах за аналогичный период.

ABC-анализ — маркетинговый инструмент, позволяющий выделить блюда-лидеры и блюда-аутсайдеры и позволяющий ресторанам отказаться от нерентабельных позиций.

XYZ-анализ — указывает на регулярность продаж: как часто клиенты покупают продукт.

Необходимо учитывать, что в реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. С этим ограничением уверенно помогает справиться многомерный ABC-анализ.

Однако информация, которую мы извлекаем из чеков, часто не может дать ответ на вопрос эффективности. Как понять, насколько хорошо работает тот или иной ресторан относительно остальных?

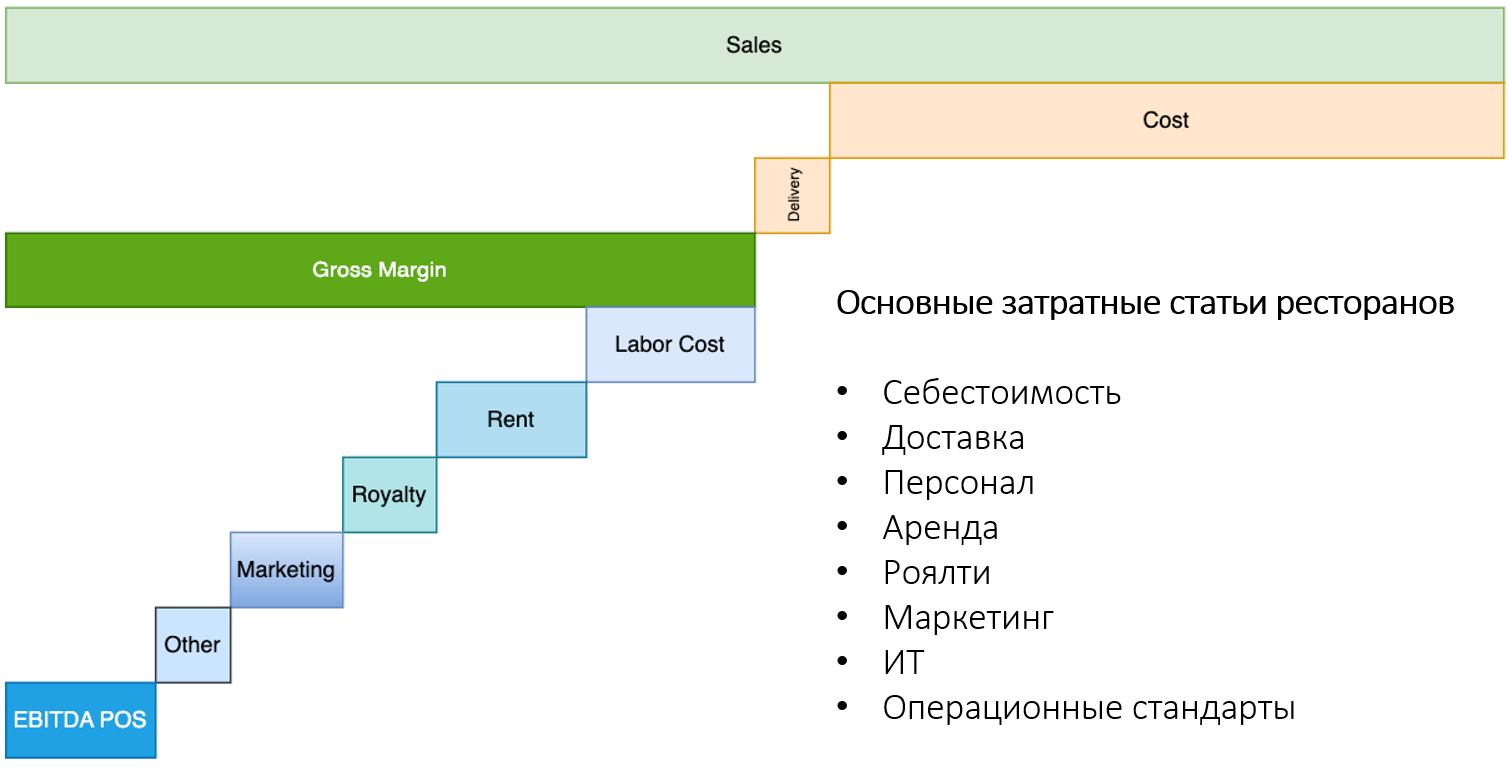

Например, один из ресторанов показывает одну из самых высоких выручек по сети. При этом его финансовый результат на самом деле отрицательный, так как всё съедают затраты на помещение в центре с высокой проходимостью.

Показатель 2: SPMH (ITPH, GCPH) – относительная производительность в пересчете на час работы сотрудника

Для анализа SPMH помимо информации из чеков необходима информация о времени работы персонала. Соответственно, должна быть внедрена система учета рабочих часов сотрудников (пропуски, биометрия).

На основании SPMH составляется расписание (план), которое потом сравнивается с фактом. Сложность заключается в том, что практически невозможно найти коробочное решение, которое предлагало бы возможность одновременного учета рабочего времени с биометрией и гибкого управления расписанием.

Кроме того, при планировании показателя SPMH важно учесть изменения в рамках дня и недели (пики нагрузки по дням и часам), чтобы получить корректную картину при сравнении.

Показатель SPMH можно использовать в том числе для мотивации персонала и геймификации процесса между точками сети. За рубежом, кстати, это очень частая практика.

Показатель 3: Food Cost – себестоимость продукции

На расчет себестоимости продукции в компании влияет масса особенностей: партионный учет, учет или не учет логистической и складской составляющих в себестоимости, модели FIFO (first in – first out — первыми списываются товары, которые были поставлены раньше), LIFO (last in – first out — товары, которые поступили в последнюю очередь, следует первыми списать с учета) или средняя себестоимость (расчет по среднему арифметическому).

В моей практике часть рестораторов считала себестоимость на уровне каждого ингредиента на каждый день, другие, напротив, упрощали расчет до максимума и закладывали себестоимость для блюда в целом на месяц по всей сети.

Конечно, идеально, когда известна маржа каждого чека, а значит есть представление о себестоимости каждого продаваемого в ресторане продукта. Однако при анализе Food Cost я рекомендую найти баланс между сложностью расчетов себестоимости и применимостью результатов анализа.

Показатель 4: Labour Cost – затраты на персонал

Главная проблема расчета Labour Cost заключается в том, что данные часто готовятся вручную, так как многие составляющие LC сложно автоматизировать. Кроме того, в расчетах много методологических сложностей: прогноз льгот, премий и переработок, учет стажеров, совместителей, курьеров и уборщиков, аутстаффинг (вывод персонала за штат). Учитывать Labour Cost на уровне каждого ресторана в разрезе разных параметров – непростая задача, но аналитике она по силам.

Примером удачного решения мониторинга этого показателя я считаю систему, где для каждой составляющей LC (премии, ночная уборка аутстаффинг и проч.) заводится процент, при превышении которого в аналитическую службу автоматически направляется отчет о том, на что обратить внимание.

Небольшое наблюдение аналитика: в целом в фудритейле в 2022 году показатель Labour Cost увеличился на несколько пунктов.

Показатель 5: EBITDA – прибыль до вычета процентов, налогов и амортизации

Это один из наиболее важных показателей эффективности, которые нужно автоматизировать. Корректность его расчета зависит, в первую очередь, от того, насколько точные у вас данные о Food Cost и Labour Cost – для ресторана это основные составляющие затрат в структуре EBITDA.

Кроме того, для расчета нужны данные не только из ресторанов, но и из back office (1С Предприятие, управление складом, ERP и проч.) и head office (например, штрафы и издержки юридического лица). Поскольку переменных затрат очень много, важно организовать систему автоматической загрузки и проверки данных для быстрого получения итогового показателя.

Результирующая оценка эффективности: PL отчета компании подходят уже в достаточной степени аналитической зрелости. Этот отчет является своего рода срезом всей деятельности ресторана.

Важным является не только формирование общего представления о финансовом результате на уровне топ-менеджмента компании, но и предоставление каждому ресторану информации об их финансовом результате. Если ресторанов в сети over 500, это может стать проблемой.

Повсеместно встречается история, когда отчеты нарезаются и направляются вручную. Между тем, существуют модули для автоматизированной рассылки отчетности, которые позволяют доставить информацию в стандартизированном виде максимальному числу получателей даже без необходимости лицензирования пользовательского доступа.

Вместо итога

- Глубина анализа данных зависит от зрелости компании, но верно и обратное: чем более полно компания начинает работать с данными, тем быстрее она развивается.

- Выручка не показательна – деятельность ресторанной сети слишком многофакторная, чтобы полагаться только на динамику выручки при оценке эффективности.

- Показатели оценки эффективности всегда нужно помещать в контекст: учитывать пики, выходные дни, сезонность и другие нюансы, которые мы описали выше.

- Для анализа требуется несколько источников данных. Однако прежде, чем работать с количеством источников, важно позаботиться о качестве анализируемой информации.

Источник: habr.com

Финансовое состояние ООО «БИЗНЕС-АНАЛИТИКА»

Уплачено налогов и сборов за 2021 г., всего 26,1 млн. руб., в том числе:

Год:

Финансовое состояние ООО «БИЗНЕС-АНАЛИТИКА»

| значительно лучше |

Ключевые финансовые показатели

Год:

Сравнительный финансовый анализ показателей ООО «БИЗНЕС-АНАЛИТИКА» за 2021 год

1. Сравнение со среднеотраслевыми показателями

Ниже приведено сравнение ключевых финансовых показателей ООО «БИЗНЕС-АНАЛИТИКА» за 2021 год с аналогичными среднеотраслевыми показателями за 2021 год. В качестве среднеотраслевых показателей взяты показатели 263 организации с выручкой 120 — 800 млн. руб., занимающиеся видом деятельности «Деятельность по созданию и использованию баз данных и информационных ресурсов» (код по ОКВЭД2 63.11.1). В качестве среднего показателя использовано медианное значение, смысл которого в следующем: половина (50%) всех организаций имеют показатель выше медианного, другая половина – ниже.

1.1. Финансовая устойчивость организации

| Коэффициент автономии | 0,75 | ≤0,22 | 0,52 | ≥0,74 |

| Значение коэффициента намного лучше среднеотраслевого, как минимум три четверти аналогичных организаций имеют меньшую долю собственных средств в капитале. Высокая доля собственного капитала положительно характеризует устойчивость организации, однако слишком высокая доля может снижать отдачу от вложенных собственником средств, делая эффективным привлечение заемных средств. | ||||

| Коэффициент обеспеченности собственными оборотными средствами | 0,1 | ≤0,13 | 0,44 | ≥0,71 |

| Значение показателя существенно хуже среднеотраслевого, как минимум ¾ организаций в 2021 году имели лучшее значение. | ||||

| Коэффициент обеспеченности запасов | 20,3 | ≤1,32 | 18,8 | ≥160 |

| Коэффициент обеспеченности запасов показывает степень покрытия имеющихся у организации материально-производственных запасов собственными средствами. Значение показателя превосходит среднеотраслевое, большинство организаций имеют худший показатель. | ||||

| Коэффициент покрытия инвестиций | 0,75 | ≤0,23 | 0,55 | ≥0,76 |

| Значительная доля собственного и долгосрочного заемного капитала в общем капитале организации обеспечила коэффициент покрытия инвестиций, превосходящий среднеотраслевой. | ||||

1.2. Платежеспособность ООО «БИЗНЕС-АНАЛИТИКА»

| Коэффициент текущей ликвидности | 1,11 | ≤1,17 | 1,85 | ≥3,52 |

| Соотношение оборотных активов и краткосрочных обязательств значительно хуже, чем у подавляющего большинства (не менее 75%) аналогичных организаций. Это угрожает платежеспособности организации в долгосрочной и среднесрочной перспективе. | ||||

| Коэффициент быстрой ликвидности | 1,1 | ≤1,1 | 1,59 | ≥3,46 |

| Соотношение ликвидных активов и краткосрочных обязательств значительно хуже среднеотраслевых показателей, что может привести к утрате платежеспособности в среднесрочной перспективе. | ||||

| Коэффициент абсолютной ликвидности | 0,89 | ≤0,13 | 0,57 | ≥1,35 |

| Доля краткосрочных обязательств, обеспеченных высоколиквидными активами организации, выше, чем у большинства аналогичных предприятий. Это снижает риск перебоев в текущих расчетах с контрагентами. | ||||

1.3. Рентабельность деятельности

| Рентабельность продаж | 12,7% | ≤3,08% | 9,83% | ≥21,7% |

| Прибыль от продаж в каждом рубле выручки выше, чем у большинства аналогичных организаций. | ||||

| Рентабельность продаж по EBIT | 7,47% | ≤2,96% | 9,44% | ≥22,5% |

| Ниже среднего. | ||||

| Норма чистой прибыли | 7,47% | ≤1,5% | 8,06% | ≥19,2% |

| Норма чистой прибыли показывает, сколько копеек чистой прибыли получает организация в каждом рубле выручки.У ООО «БИЗНЕС-АНАЛИТИКА» этот показатель ниже, чем у большинства аналогичных организаций. | ||||

| Коэффициент покрытия процентов к уплате | — | — | — | — |

| У организации в 2021 году отсутствовали расходы в виде процентных платежей. | ||||

| Рентабельность активов | 21,5% | ≤4,03% | 22,3% | ≥52,3% |

| Отдача от использования всех активов нижесреднеотраслевой. | ||||

| Рентабельность собственного капитала | 33,7% | ≤22,5% | 56,5% | ≥128% |

| Отдача от собственного капитала в 2021 году нижесреднеотраслевой. Одной из причин этого стала высокая по сравнению с другими предприятиями доля собственных средств в капитале организации. | ||||

| Фондоотдача | 724 | ≤38,2 | 137 | ≥536 |

| Фондоотдача показывает, сколько рублей выручки приходится на каждый рубль стоимости основных фондов организации. Для фондоемких отраслей этот показатель ниже, чем для материалоемких. Фондоотдача организации значительно выше показателя для аналогичных организаций. | ||||

1.4. Показатели деловой активности (оборачиваемости)

| Оборачиваемость оборотных активов, в днях | 42,7 | ≥192 | 111 | ≤68,1 |

| Количество дней, необходимых для получения выручки равной среднегодовому остатку оборотных активов, значительно меньше, чем у большинства сопоставимых организаций. Этому способствовала невысокая, по сравнению с конкурентами, доля оборотных активов. | ||||

| Оборачиваемость дебиторской задолженности, в днях | 7,76 | ≥96,6 | 55,2 | ≤29,3 |

| Управление дебиторской задолженностью поставлено значительно лучше, чем в аналогичных организациях. | ||||

| Оборачиваемость активов, в днях | 127 | ≥223 | 132 | ≤79,4 |

| Организация распоряжается всеми имеющимися активами эффективней, чем большинство других сравниваемых хозяйствующих субъектов. | ||||

2. Сравнение с общероссийскими показателями

В дополнение к сравнительному анализу в рамках отрасли ниже приведено сравнение финансовых показателей ООО «БИЗНЕС-АНАЛИТИКА» со всеми российскими предприятиями аналогичного масштаба деятельности. В сравнении использованы 131 тыс. российских организаций с выручкой 120 — 800 млн. руб.

| Коэффициент автономии | 0,75 | ≤0,07 | 0,28 | ≥0,61 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,1 | ≤-0,01 | 0,16 | ≥0,52 |

| Коэффициент обеспеченности запасов | 20,3 | ≤-0,04 | 0,55 | ≥2,19 |

| Коэффициент покрытия инвестиций | 0,75 | ≤0,15 | 0,43 | ≥0,73 |

| Коэффициент текущей ликвидности | 1,11 | ≤1,05 | 1,43 | ≥2,82 |

| Коэффициент быстрой ликвидности | 1,1 | ≤0,62 | 1,01 | ≥1,86 |

| Коэффициент абсолютной ликвидности | 0,89 | ≤0,02 | 0,11 | ≥0,45 |

| Рентабельность продаж | 12,7% | ≤1,03% | 3,99% | ≥10,8% |

| Рентабельность продаж по EBIT | 7,47% | ≤1,05% | 3,8% | ≥10,8% |

| Норма чистой прибыли | 7,47% | ≤0,55% | 2,55% | ≥8,19% |

| Коэффициент покрытия процентов к уплате | — | — | — | — |

| Рентабельность активов | 21,5% | ≤1,43% | 7,21% | ≥21,2% |

| Рентабельность собственного капитала | 33,7% | ≤13% | 37,3% | ≥84,7% |

| Фондоотдача | 724 | ≤8,79 | 39,6 | ≥192 |

| Оборачиваемость оборотных активов, в днях | 42,7 | ≥214 | 118 | ≤65,5 |

| Оборачиваемость дебиторской задолженности, в днях | 7,76 | ≥104 | 53 | ≤25 |

| Оборачиваемость активов, в днях | 127 | ≥277 | 145 | ≤78,4 |

3. Итоги сравнительного анализа

Формируя выводы по результатам сравнительного анализа, мы рассмотрели девять наиболее важных показателей:

- три показателя финансовой устойчивости (коэффициенты автономии, обеспеченности собственными оборотными средствами и покрытия инвестиций);

- три показатели платежеспособности (коэффициенты текущей, быстрой и абсолютной ликвидности);

- три показателя эффективности деятельности (рентабельность продаж, норма чистой прибыли, рентабельность активов).

В зависимости от попадания каждого значения в квартиль, показателям присвоен балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль; 0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя). Для формирования вывода баллы обобщены с равным весом каждого показателя (найдено среднее арифметическое баллов). Полученное значение интерпретировано следующим образом

- от +1 до +2 включительно – финансовое состояние значительно лучше среднего;

- от 0.11 до +1 включительно – финансовое состояние лучше среднего;

- от -0.11 вкл до +0.11вкл – примерно соответствует среднему;

- от -1 вкл до -0.11) – хуже среднего;

- от -2 включительно до -1 – значительно хуже среднего.

Результат расчета итогового балла для ООО «БИЗНЕС-АНАЛИТИКА» представлен в следующей таблице:

| 1.1. Коэффициент автономии (финансовой независимости) | +2 | +2 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами | -2 | -1 |

| 1.3. Коэффициент покрытия инвестиций | +1 | +2 |

| 2.1. Коэффициент текущей ликвидности | -2 | -1 |

| 2.2. Коэффициент быстрой ликвидности | -2 | +1 |

| 2.3. Коэффициент абсолютной ликвидности | +1 | +2 |

| 3.1. Рентабельность продаж | +1 | +2 |

| 3.2. Норма чистой прибыли | -1 | +1 |

| 3.3. Рентабельность активов | -1 | +2 |

| Итоговый балл | -0.3 |

Финансовое состояние организации хуже среднего по отрасли.

+1.1

Финансовое состояние организации значительно лучше среднего по РФ.

* Существенно хуже среднего – 1-я квартиль значений, то есть наихудшие значения 25% предприятий отрасли.

** Существенно лучше среднего – 4-я квартиль значений, то есть наилучшие значения 25% предприятий отрасли.

Показать весь отчет ↧