В бизнесе, как и в жизни, надо понимать, сколько денег требуется на ежедневные расходы и развитие, а главное, где их взять. Это очень упрощенное объяснение того, зачем нужен финансовый план. Без него в вашем деле будет царить хаос и все происходить по воле случая.

При подготовке статьи мы изучали профессиональную литературу, в том числе учебные пособия, рекомендованные экономическими университетами. Предлагаем тезисно ознакомить вас с темой финплана, объяснив, зачем он нужен. А также рассказать о типичных ошибках, которые допускают экономисты во время его разработки. Итак, предупрежден – значит вооружен.

Понятие финплана

Если говорить упрощенно, то в финансовом плане определяют, сколько средств необходимо, чтобы предприятие могло эффективно работать и развиваться. А также указывают, где их взять.

В документе важно учесть риски и неблагоприятную ситуацию на рынке, реально оценить текущее состояние дел и т. п. Чем тщательнее все просчитано, тем больше шансов, что ваша финансовая цель станет реальностью.

Финансовый план для бизнеса Зачем он нужен?

Виды финплана

По срокам составления:

- краткосрочный (на месяц, квартал, год) указывает, как проводить операционную деятельность;

- среднесрочный (3–5 лет) предусматривает реализацию глобальных целей;

- долгосрочный (10 лет) – стратегическое планирование определенного этапа развития фирмы.

В идеале каждый из этих планов составляется в 3 вариантах:

- пессимистическом;

- реалистическом;

- оптимистическом.

Так руководитель будет иметь представление, что ожидает бизнес в лучшем и худшем случае, а также знать, что делать при различных сценариях.

Из чего состоит финплан

Утвержденную форму имеют только планы государственных предприятий. В частном бизнесе руководитель решает сам, что включать в документ и насколько он должен быть детальным.

Глобально финплан должен содержать следующие разделы:

- план доходов и расходов (прибыли и убытков) – ожидаемые доходы и расходы фирмы за определенный период. Раздел дает понимание, сколько чистой прибыли или убытка получит компания в запланированном периоде;

- план денежных поступлений и выплат (движение средств) указывает источники доходов и направление расходов. Средства – это не только наличные, но и деньги на счетах и даже ценные бумаги. Здесь учитывают прибыль от основной деятельности, амортизация, разница между дебиторской и кредиторской задолженностью, инвестиционные доходы и пр. В этом же разделе указывают полученные кредиты и их обслуживание;

- балансовый план показывает состояние компании в конце планового периода. Из него становится понятно, расширит ли предприятие свою деятельность, увеличит ли прибыль, вернет ли кредит и пр.

В письменном пояснении к финплану среди прочего следует рассмотреть следующие пункты:

Финансовый план бизнеса

- инвестиции: откуда брать средства на обновление оборудования, компьютерных программ, куда вкладывать свободные финансы;

- управление оборотным капиталом: как будете управлять деньгами, дебиторкой, финансировать производственные запасы и т. п.;

- дивиденды и структуру источников;

- финансовые прогнозы: каковы будут доходы, расходы фирмы при определенных финансовых условиях, какой бюджет денежных средств, есть ли необходимость в привлечении капитала и др.

Что нужно знать для планирования

Финансовый план довольно сложный по структуре документ. Чтобы его создать, необходимо получить информацию от различных подразделений предприятия.

Например, надо понимать, какими будут цены на товары или услуги в запланированном периоде, будет ли рост/падение, при каких условиях. С другой стороны, надо ориентироваться в себестоимости вашего продукта. Также необходимо знать, сколько стоит привлечение клиентов и какие суммы планируется потратить в прогнозном периоде, будет ли расширение рынков сбыта и пр.

Если компания небольшая, финансовый план полностью разрабатывает финансист, напрямую общаясь с подразделениями предприятия. Иногда малые предприниматели привлекают к планированию специалистов с аутсорса. В этом случае важно предоставлять полную информацию и разбираться в каждой цифре вместе со специалистом, чтобы план был корректным.

Алгоритм планирования

Все зависит от вида финплана и масштаба бизнеса. Очень упрощенно и глобально схема выглядит следующим образом:

- оцениваете текущую ситуацию;

- перечисляете, куда и сколько тратите, оптимизируете это;

- определяете источники доходов, ищете пути их увеличения;

- сравниваете с доходами;

- оцениваете рынок, возможности;

- ставите цель в денежном выражении;

- разбиваете ее по кварталам, месяцам, учитывая сезонность и другие факторы.

Типичные ошибки

Конечно, планы – вещь относительная, на их воплощение влияет много факторов. Кто, составляя финансовый план на 2019–2020 годы, мог предвидеть пандемию коронавируса? Кроме того, ошибки допускают и сами финансисты или владельцы бизнеса. Приведем типичные.

Планирование без бюджета. Запомните: сначала анализ бюджета, а затем планирование! Вы должны понимать:

- как часто и откуда получаете средства;

- куда тратите;

- когда доходы превышают расходы;

- от чего можно отказаться или что оптимизировать при необходимости;

- сколько денег это добавит.

Неучет обязательных финансовых платежей. Речь идет о расходах, которые нужно обязательно закрывать. Например, заработная плата, кредиты и т. п. Только оплатив их, можно планировать модернизацию оборудования или расширение бизнеса.

Игнорирование инфляции. Эта ошибка появляется в долгосрочных планах. Важно учитывать обесценивание денег и рост цен из-за этого, а также другие факторы.

Нет финансового развития. Получая один и тот же доход, развиваться невозможно, поэтому в планировании надо закладывать расходы на развитие, которые дадут прибыль в будущем. Например, повышение квалификации косметологов в салоне позволит ввести новые процедуры и получить дополнительную выручку.

Надеемся, наш краткий ликбез задаст правильный вектор, и вы сориентируетесь, что надо дополнительно узнать по теме финансового планирования, а какие ошибки исправить.

Источник: buduysvoe.com

XI Международная студенческая научная конференция Студенческий научный форум — 2019

ФИНАНСОВЫЙ ПЛАН КАК ОДИН ИЗ КЛЮЧЕВЫХ РАЗДЕЛОВ БИЗНЕС-ПЛАНА ОРГАНИЗАЦИИ

Мовсисян А.В. 1 , Заярная И.А. 1

1 Новороссийский филиал ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации»

Работа в формате PDF

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Финансовый раздел бизнес-плана рассматривает вопросы, касающиеся финансового обеспечения деятельности предприятий, фирм, организации и максимально эффективного и рационального использования уже имеющихся финансовых средств, основываясь на оценке текущей финансовой информации и прогноза объемов реализации товаров и услуг на рынках в последующие периоды.

Финансовый план разрабатывается в виде следующих прогнозных финансовых документов:

прогноз финансовых результатов;

проектировка движения денежных средств;

прогнозный баланс предприятия.

Как правило, прогнозный период охватывает 3-5 лет.

Таким образом можно сказать, что финансовый раздел бизнес-плана отвечает за предоставление сводной денежной информации. В целом, все бизнес-планы могут быть написаны опираясь на различные методики и согласно разным требованиям. Их формат будет во многом зависеть от целей конкретного проекта, его масштаба, а также основных характеристик. Несмотря на все различия оформления, финансовый раздел любого бизнес-плана состоит из нескольких глав, а именно: расчетные нормативы; общепроизводственные расходы; смета затрат и подсчет себестоимости товара или услуги; отчет о главных финансовых потоках; отчет о прибылях и убытках; ориентировочный финансовый баланс проекта; анализ основных финансовых показателей; описание способа (способов) финансирования.

Финансовый раздел бизнес-плана имеет свою структуру.

Во-первых, это расчетные нормативы. В данном разделе определяются и описываются цены, которые будут указаны в бизнес-плане (постоянные, текущие, с учетом или без учета налогов); системы налогообложения, размер суммы налога, сроки его выплаты; сроки, которые охватывает бизнес-план (горизонт планирования). Как правило, данный срок составляет около трех лет: первый год описывается более подробно, разделяется на ежемесячные периоды, тогда как следующие года разделяются на кварталы, а также текущий уровень инфляции, данные об инфляции за последние несколько лет. Учет данного фактора касательно цен на расходные материалы, сырье и т.д. – всего, что необходимо будет закупать для реализации описываемого проекта.

Во-вторых, это общепроизводственные расходы. Данные по зарплатам коррелируют с ранее изложенной в организационном и производственном планах информацией.

Переменные, ситуативные расходы зависят от особенностей производства, товаров, услуг. Здесь могут учитываться разные факторы, к примеру, сезонность. Произвести правильные расчеты переменных расходов можно, только проанализировав объемы выпуска товара или оказания услуг и примерные уровни продаж.

Постоянные, регулярные расходы зависят от единственной переменной – времени. Данные расходы включают траты на управление бизнесом, маркетинг, поддержку помещений, обслуживание оборудование и т.д.

Далее идет смета затрат и подсчет себестоимости товара или услуги. Смета затрат (инвестиционные издержки) – это, по сути, перечень расходов, которые необходимо будет понести, чтобы реализовать проект, изложенный в бизнес-плане. Данный пункт должен быть описан максимально детально, так как он позволяет определить финансовую перспективность и эффективность инвестиций.

Если бизнес-проект предполагает производство определенной продукции, затраты на его организацию и осуществление должны покрываться при помощи начальных оборотных средств, которые тоже являются частью инвестиционных издержек.

Источниками таких средств могут стать инвестиции и, к примеру, кредитные средства.

Себестоимость же продукции рассчитывается исходя из информации о затратах, зарплатах, накладных расходах и т.д. При этом также нужно учитывать общие объемы производства и уровни продаж за конкретный период времени (к примеру, месяц или год).

Отчет о главных финансовых потоках также является важным пунктом. В него входит описание всех денежных потоков. Несомненно, этот отчет является одной из главных частей финансового плана, так как он призван показать, что проект будет финансово обеспечен на любом этапе его деятельности и что в течение проекта не будут случаться кассовые разрывы.

Небольшой пункт, который называется «отчет о прибылях и убытках» играет важную роль, так как в нем проводится финансовая оценка деятельности предприятия, описываются ее доходы, расходы, прибыли и убытки.

Затем следует финансовый баланс проекта. Для написания этого раздела необходимо составить прогноз баланса на основе всех предыдущих подсчетов или уже имеющихся отчетов (если предприятие уже функционирует). Данный прогноз также делится на месяцы, первый год, кварталы последующих годов и третий год ведения деятельности.

Предпоследний пункт — анализ финансовых показателей проекта.

После того, баланс составлен, нужно проанализировать главные финансовые показатели. Подобный анализ делается за весь срок реализации плана, после чего подводятся итоги, касающиеся финансовых характеристик проекта: его устойчивости, платежеспособности, рентабельности, сроков окупаемости, приведенной стоимости проекта.

Заключительный пункт – это описания способов финансирования. В данном пункте необходимо описать, на какие средства будет реализовываться проект. Существует несколько видов финансирования, а именно акционерное, лизинговое и долговое. В качестве спонсора может выступать государство в виде субсидирования или кредитования или частные инвесторы, и это обязательно нужно указать в финансовом разделе бизнес-плана.

В этом же пункте нужно описать процесс займа и возврата заемных денег, указав источники, суммы, процентные ставки и график погашения долга.

Следует подчеркнуть, что финансовый план – это наиболее важная и сложная часть бизнес-плана. Любая допущенная ошибка может вылиться в отказ от финансирования, а значит, менеджер, составляющий бизнес-план должен быть очень компетентным.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Григорьева Н. В. Финансовый план как важнейшая составляющая бизнес-плана // Молодой ученый. — 2016. — №7. — С. 819-822. — URL https://moluch.ru/archive/111/27680/ (дата обращения: 03.11.2018).

Бизнес-план. Методические материалы/ Под общей ред. Проф. Р.Г. Малиновского.

М. Финансы и статистика, 2013. С. 75-76

Стрекалова Н. Д. Бизнес-планирование: Учебное пособие. СПБ.; Питер, 2012 – С. 20.

Источник: scienceforum.ru

Оглавление Скрыть

- Цели и классификация финансовых планов, разрабатываемых на предприятии

- Порядок разработки финансового плана

Цели и классификация финансовых планов, разрабатываемых на предприятии

Финансовый план (ФП) — это организация взаимосвязанных документов управленческого учёта, которые составляют и ведут в целях перспективного планирования и операционного управления ресурсами компании в денежном эквиваленте. Именно финансовый план позволяет обеспечить баланс между плановым и фактическим поступлением выручки, а также плановым и фактическим объёмом расходов, которые несёт компания в ходе своей хозяйственной деятельности.

Грамотно составленные предметно – финансовые планы, а также их вариативное использование в решении операционных вопросов деятельности позволяют успешно развивать свой бизнес. Опираясь на собственные ресурсы и рациональное внутреннее планирование, компания может обойтись без привлечения сторонних инвестиций и зависимости от внешнего кредитора.

Финансовые планы предприятия различаются периодами планирования и своим предметным составом. В частности, состав показателей и статей, которые найдут отражение в финансовом плане, связаны с двумя параметрами: назначение и степень детализации.

Например, для одного руководителя бизнеса группировка затрат «коммунальные расходы» будет выглядеть общей, а для другого она будет более детальной: с описанием влияния каждого показателя такой группировки на производственный процесс (отдельно потребление воды, электричества, газа и т.д.).

В качестве ключевой считают классификацию финансовых планов по периоду планирования. В настоящее время применяют три типа финансовых планов:

- краткосрочный финансовый план с максимальным горизонтом планирования в 1 год. Такой план принято использовать для операционной деятельности. В него включают максимально детализированную информацию о плановых и фактических показателях работы компании;

- финансовый план, составленный на среднесрочный период от 1 до 5 лет. Обычно принято использовать на 1-2 года. Сюда включаются инвестиционные и модернизационные планы, которые способствуют развитию и расширению хозяйственной деятельности компании;

- финансовый план, составленный на долгосрочный период — от 5 лет и более. Сюда включают стратегические, долгосрочные финансовые и производственные цели компании.

Также различаются ФП по:

- типу организации — коммерческие, некоммерческие, бюджетные;

- цели составления — инвестиционные, по привлечению займов, выпуску акций, облигаций;

- стадии жизненного цикла компании — организационные, операционные, ликвидационные, и т.д.

Выбирать тип финансового плана стоит с учётом цели и стратегии развития бизнеса.

Порядок разработки финансового плана

Составление финансового плана предприятия — процесс сугубо индивидуальный, и он зависит от множества внешних, внутренних факторов и особенностей ведения бизнеса. Двух абсолютно одинаковых компаний не бывает, и поэтому их планы будут всегда различаться.

В процессе разработки и ведения ФП компании необходимо:

- зафиксировать и утвердить цели фирмы;

- контролировать основные показатели деятельности;

- оптимизировать нерациональные траты ресурсов;

- сравнивать плановые и фактические показатели, выявлять отклонения;

- определить основные факторы влияние на финансовый результат и принимать оперативные управленческие решения по их корректировке.

Разработка финансового плана состоит из 5 этапов (шагов). Каждый из них рассмотрим подробнее.

Шаг 1. Ретроспективный анализ и расчет показателей

Анализ данных, который проводят с учётом их изменения во времени, начиная от настоящего момента к прошедшему периоду, называется ретроспективным.

В процессе РА идёт сравнение плановых показателей хозяйственной деятельности с достигнутыми результатами. Кроме того, учитывается прошлый опыт, и в результате появляется возможность оптимизировать хозяйственные процессы и отрегулировать риски потерь в будущем.

Чтобы эффективно провести РА, потребуется выполнить ряд действий:

- отобрать и подготовить необходимые исходные финансовые данные, чтобы провести аналитическое исследование;

- проанализировать выбранные исходные данные и структурировать их;

- интерпретировать полученные аналитические данные;

- подготовить выводы и рекомендации на основании полученных результатов анализа.

Ретроспективный (или оценочный) анализ относят к периодическому анализу. Его принято проводить с учётом текущего планово-отчётного периода деятельности предприятия.

РА делают на основании следующих форм бухгалтерской отчётности:

- бухгалтерский баланс (форма 1);

- отчёт о финансовых результатах (форма 2);

- отчёт по движению денежных средств (форма 4).

Кроме того, рассчитываются показатели эффективной работы предприятия: рентабельность, платёжеспособность, себестоимость и выручка от реализованной продукции.

Оценить деятельность предприятия в целом и отдельных его подразделений по РА можно за 1 месяц, 1 квартал, полугодие, год. Если позволяют данные бухгалтерской и управленческой отчётности, это можно делать и подекадно.

Шаг 2. Поиск главных показателей и определение для них целевых значений

Перед составлением финансового плана следует определиться с двумя целями:

- выявить личную цель собственника;

- выявить цель бизнеса (предприятия).

Обе цели должны быть объединены идейно, но при этом они могут и не совпадать.

Целевые показатели будут индивидуальными, но так или иначе они коснутся следующих величин:

- объём выручки;

- затраты на выпуск продукции;

- рентабельность активов и капитала;

- периоды оборачиваемости активов;

- коэффициенты ликвидности и устойчивости;

- покрытие долговых обязательств.

По каждому из ключевых показателей будут выводиться нормативы, которые зависят от особенностей отрасли ведения бизнеса и этапа развития предприятия.

Шаг 3. Планирование доходов и расходов

На этом этапе нужно оценить возможные пути и объёмы поступления доходов и направления, на которые будут расходоваться средства.

Также необходимо составить прогнозный отчёт о прибылях и убытках. Учитывая доходы и расходы, следует разработать матрицу с уточнёнными, детализированными показателями выручки и себестоимости. Часто такой документ называют бюджетом доходов и расходов. Горизонт планирования уточнённых показателей — краткосрочный, не более трех месяцев. На более длительный промежуток планирования показатели можно укрупнять.

В течение планируемого периода в бюджет вносятся фактические показатели, идёт сравнение, анализ и делаются выводы об эффективности деятельности. После этого, с учётом опыта и динамики показателей составляется детализированный план уже на следующий период.

Основная цель любой компании — получение чистой прибыли, которая может быть израсходована на дивиденды собственникам или пойдёт на развитие деятельности.

Каким образом можно увеличить прибыль? Для этого есть несколько способов:

- сократить производственные издержки;

- снизить административные затраты;

- поднять цены и увеличить выручку от реализации продукции;

- увеличить производственные мощности через инвестиции;

- реализовать излишки активов, и т.д.

С помощью ретроспективного анализа можно дать оценку того, что именно оказало наибольшее влияние на максимизацию чистой прибыли в прошлых периодах, а также спрогнозировать доходы и расходы на будущие периоды.

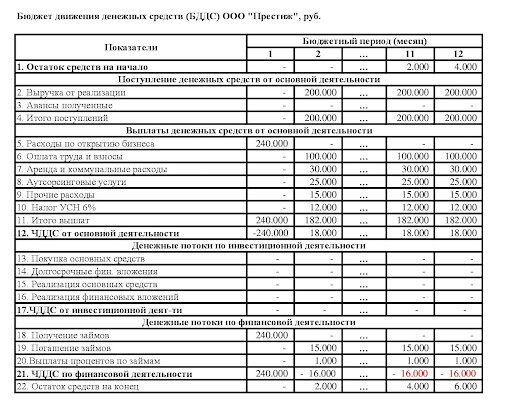

Шаг 4. Прогноз поступления и расходования денежных средств

На основании БДР составляется прогноз поступлений и расходования финансов по расчётным счетам и кассе предприятия — бюджет движения денежных средств (БДДС). Прогноз делается с учётом уже заключенных и планируемых к заключению договоров. Сначала составляют платёжный календарь — максимально детализированный свод поступлений и платежей на ближайшую неделю, две недели, месяц, а затем и сам БДДС.

Благодаря прогнозированию платежей на период можно минимизировать риски образования кассовых разрывов — когда остатки денег на счетах и в кассе меньше, чем прогнозируемые платежи.

Сам БДДС формируют на квартал и год. Он состоит из трёх разделов:

- денежные потоки по операционной деятельности;

- денежные потоки по инвестиционной деятельности;

- денежные потоки по финансовой деятельности.

БДДС обязательно включает в себя сальдо (остаток) денежных средств на начало периода, поступления, перечисления и остаток средств на конец периода.

БДДС позволяет вовремя корректировать приток и отток денег. К примеру, управленческими решениями можно отрегулировать предоставление отсрочек платежа клиентам, а также самим попросить отсрочку по обязательным платежам.

Либо, если нет других вариантов при наступлении кассовых разрывов, привлечь займы от кредитных учреждений или собственников.

Шаг 5. Оценка влияния результатов планирования на структуру капитала и доходность бизнеса

Завершающий этап финансового планирования. На основании анализа 4 предыдущих этапов определяется результат работы предприятия по выбранному сценарию (плану) его деятельности.

Совокупно рассматриваются операционная, инвестиционная и финансовая составляющая бизнеса. С помощью различных коэффициентов определяются рентабельность, финансовая устойчивость и маневренность бизнеса. По итогам рассмотрения собственник принимает не только тактические, но и стратегические решения по дальнейшему развитию компании. Например, это может быть:

- реализация активов или закрытие отдельного направления бизнеса;

- погашение или привлечение дополнительных кредитов и займов;

- привлечение дополнительных инвестиций или увеличение уставного капитала;

- расширение ассортимента выпускаемой продукции и т.д

Всё это оказывает влияние на конечную структуру капитала — соотношение собственных и заёмных средств. Чем больше доля собственного капитала, тем устойчивей и привлекательнее становится компания на внешнем рынке.

Пример и образец финансового плана

Финансовые планы могут разрабатываться не только для компании в целом, но и для отдельного проекта или направления бизнеса.

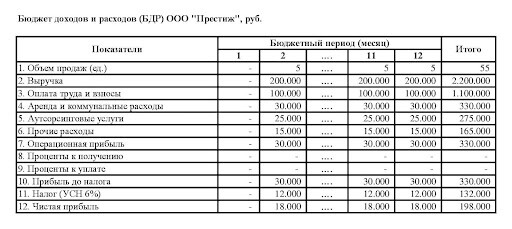

Для примера составим БДР для только что созданной компании — ООО “Престиж”. Она будет заниматься риэлторскими услугами. Итак, изначально фирма должна разработать бизнес-план своей деятельности, определить целевую аудиторию. Для нового предприятия ретроспективный анализ составлять не нужно.

Предполагаемые первоначальные затраты будут следующими:

- расходы на оформление ООО — 25 000 рублей;

- покупка мебели — 50 000 рублей;

- аренда помещения — 30 000 рублей в месяц;

- разработка сайта, рекламные затраты — 90 000 рублей;

- прочие расходы — 45 000 рублей.

В результате, первоначальная сумма, которая потребуется на открытие бизнеса составит 240 000 рублей.

Затем определяются варианты покрытия первоначальных трат — за счёт займов от собственников.

Далее необходимо планировать доходы и расходы, чтобы оценить рентабельность предприятия.

Расходы в течение года, начиная со 2 месяца работы:

- на оплату заработной платы и налогов — 100 000 руб. х 11 месяцев= 1 100 000 рублей;

- арендная плата и коммунальные платежи — 30 000 х 11= 330 000 рублей;

- расходы, связанные с управлением и оплатой услуг бухгалтера на аутсорсинге — 25 000 х 11 = 275 000 рублей;

- прочие расходы — 15 000 х 11 = 165 000 рублей.

Общая сумма годовых расходов – 1 870 000 рублей.

Доходы в течение года:

- доход от риэлторской деятельности — 150 000 х 11= 1 650 000 рублей;

- доход от сопутствующей деятельности (иные посреднические услуги, документальное сопровождение, и т.д.) – 50 000 х 11= 550 000 рублей.

Общая сумма годовых доходов: 2 200 000 рублей.

Учитывая данные составленного плана, делается вывод, что деятельность компании будет окупаться. Следовательно, бизнес рентабелен. Прибыль ООО “Престиж” до налогообложения составит 330 000 рублей, чистая прибыль, за минусом налога УСН 6% (132 000 рублей) — 198 000 рублей.

Она может быть направлена на выплату дивидендов, развитие деятельности компании, расширение спектра услуг, покупку активов и т.д.

Так будет выглядеть годовой БДР компании:

годовой БДР

БДДС

Нажмите Ctrl+D чтобы добавить страницу в избранное

2 нравится

Вам будет интересно

Похожие статьи

Платёжный календарь компании

Платёжный календарь компании Система финансового и управленческого учёта

Система финансового и управленческого учёта Управленческий учёт: организация, методы ведения и основные задачи

Управленческий учёт: организация, методы ведения и основные задачи Управленческий учёт в розничной торговле

Управленческий учёт в розничной торговле Управленческий учёт в строительной организации

Управленческий учёт в строительной организации Организация управленческого учёта в сельском хозяйстве

Организация управленческого учёта в сельском хозяйстве

- Организационная структура строительного бизнеса

- Управленческие расходы в балансе

- Организация управленческого учёта

- Отличия коммерческих и управленческих расходов

- Проводка управленческих расходов

- Организационные структуры предприятия

- Анализ рентабельности продукции: формула и порядок расчёта

- Анализ финансово-хозяйственной деятельности организации: методика проведения

- Виды издержек: постоянные и переменные

- Что такое БДР и БДДС: различия между ними и как правильно их составлять

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org