Технология BUM можно применяться как на уровне холдинга, когда в качестве бизнес-единиц рассматриваются целые предприятия (входящие в группу), так и на уровне подразделений, причем не только зарабатывающих.

При построении холдинговой структуры, состоящей из группы предприятий и управляющей компании, и формировании бизнес-единиц из предприятий, как правило, всегда возникает двойное подчинение. При построении холдинга без этого не обойтись.

Один из подходов разрешения проблем двойного подчинения заключается в четкой регламентации, то есть когда создаются Положения определяющие сферы ответственности, функции, взаимодействия подразделений и т.д. Но, к сожалению, в большинстве российских компаний жить по регламентам не принято.

Часто говорят так, что в нашей нестабильной обстановке жить по инструкциям невозможно или даже опасно. Если регламенты и появляются, то они часто не выполняются.

К примеру, когда я работал с одной крупной ВИНК (вертикально-интегрированной нефтяной компанией), то при проведении оргдиагностики сотрудники предприятий, входящих в группу, на вопрос о том кому они подчиняются (своим непосредственным начальникам или функциональным начальникам из управляющей компании) отвечали примерно так: «Кто громче крикнет, тому и подчиняемся». Это может быть директор предприятия или руководитель одного из функциональных подразделений управляющей компании (причем в каждом случае это могут быть разные функциональные подразделения).

Организационная структура предприятия. Бизнес структура.

При построении системы бизнес-единиц нужно особое внимание уделить определению «правил игры» для руководителей бизнес-единиц. Лучше все это прописать в контракте с руководителем. В общем-то, это может быть и неофициальный контракт, здесь важно, чтобы условия были зафиксированы на бумаге, на которой были бы подписи руководителя бизнес-единицы и собственника компании.

Хотя у нас порой предпочитают все оговорить в устной форме. В одной группе предприятий собственник решил вводить систему бизнес-единиц и определил руководителей и устно вроде бы договорились, что руководители бизнес-единиц отвечают за свои бизнес-направления, а собственник не вмешивается в текущую деятельность. При этом, правда, четко не зафиксировали основные показатели по бизнес-единицам.

К примеру, по строительному бизнесу часто бывали такие ситуации. Собственник жил в другом городе и какого-то четкого регламента отчетности не существовало. Он мог в любой момент приехать в компанию и при этом, не разобравшись в ситуациях, принимать решения, результаты которых потом «расхлебывали» все сотрудники этой бизнес-единицы.

Часто бывало так. Прорабатывался новый строительный объект. Нужно отметить, что много проблем (в том числе существенные финансовые потери) в компании возникали из-за отсутствия проектной документации по объекту (иногда проектная документация появлялась в одно время со сдачей объекта).

Собственник часто вмешивался в оперативную деятельность. Он мог приехать и сказать: «Почему еще ничего не начали делать по новому объекту, а ну все побежали забивать сваи». Все бегут забивать сваи, в срочном порядке закупаются материалы, при этом все это делается без планов наспех и т.д. В компании возникает очередная «пожарная» ситуация, которая приводит к негативным последствиям.

Лекция Экономика предприятия — Структура предприятия

Или, к примеру, может быть такая ситуация. Руководитель бизнес-единицы пришел к выводу, что часть сотрудников нужно уволить, т.к. они, мягко говоря, плохо выполняют свои обязанности. Но вдруг оказывается, что Ивана Петровича трогать нельзя, т.к. он имеет в прошлом особые заслуги перед «партией», Марья Ивановна родственница и т.д. Получается, что он вроде как и руководитель бизнес-единицы, а вроде как и нет. Но при этом собственник продолжает требовать от руководителя бизнес-единицы улучшения результатов работы.

Довольно-таки часто при выделении внутри компании бизнес-единицы встает вопрос о том, что некоторые бизнес-единицы нужно выделить в отдельные юридические компании. При этом используется два основных аргумента.

БЕ должна почувствовать, что такое рынок, конкуренция и начать зарабатывать еще и на стороне. Второй аргумент заключается в том, что при этом будет проще посчитать финансовый результат данной бизнес-единицы, т.к. не нужно будет решать сложную задачу по распределению накладных расходов компании по этой бизнес-единицы.

Первый аргумент вполне логичен, но, к сожалению, не всегда может быть применен. Когда я работал с крупной энергетической компанией, то встал вопрос о том, что нужно выделить в отдельные юрлица ряд подразделений, выполняющих сервисные функции (СМР, производственно-ремонтные работы, гостиничный комплекс и т.д.).

Что касается гостиницы, то особых проблем не возникло. А вот с ремонтами и СМР возникла проблема, связанная с тем, что для данных услуг в этом городе практически не было рынка. По сути, единственным заказчиком (90% объемов работ) была бы материнская компания, поэтому рыночный механизм в полной мере не заработал бы. У компаний не было бы других заказчиков, да и конкурентов тоже не было бы.

В отношении второго аргумента (будет проще считать, если подразделения выделить в юрлица) на самом деле не все так просто. Во-первых, новое юрлицо может продолжать пользоваться услугами централизованных подразделений (например, бухгалтерии, службы персонала и т.д.). Во-вторых, убежав от проблемы разделения, мы приходим к проблеме консолидации.

Для собственника важно знать информацию не только о каждой компании в отдельности, но и о группе предприятий в целом. Почему-то считается, что задача консолидации финансовой отчетности по группе предприятий решается легче, чем разнесения накладных расходов (например, с использованием методики ABC – Activity Based Costing).

Если речь идет о построении системы бизнес-единиц внутри одной компании без выделения юрлиц, то, как уже отмечалось, в качестве бизнес-единицы могут рассматриваться не только зарабатывающие подразделения. Это могут быть и подразделения непосредственно участвующие в основном процессе – в цепочке добавленной стоимости (от снабжения до продаж) и подразделения, выполняющие сервисные функции (финансы, учет, персонал, и т.д.).

В этом случае, кстати, сразу вспоминают, что новое красивое название Business Unit Management это старый советский термин «хозрасчет». Правда, у некоторых руководителей это слово вызывает раздражение. В одном проекте руководитель нас даже специально отвел в сторонку (во время перерыва при проведении корпоративного обучения) и настоятельно просил не использовать слово «Хозрасчет», а говорить «система трансфертного образования» или BUM, но только не хозрасчет.

Итак, если BUM внедряется внутри одной компании (а не в холдинге), то, по крайней мере, начинающим рекомендуется придерживаться следующих принципов.

Принцип первый: чем меньше в начале будет бизнес-единиц, тем лучше.

Принцип второй: в первую очередь статус бизнес-единицы нужно присваивать тем подразделениям, в которых «зарыт» наибольший резерв повышения эффективности работы.

Оба принципа вытекают из простых соображений. С меньшим количеством объектов легче научиться работать и в первую очередь нужно начинать с ключевых подразделений. В идеале каждое подразделение может рассматриваться как бизнес-единица, но до идеала еще нужно дожить.

Когда мы в одной компании стали выделять бизнес-единицы, то, к примеру, каждое из подразделений дирекции по маркетингу и продажам и дирекции по логистике рассматривали как отдельную бизнес-единицу, а производственную дирекцию пока дробить не стали. По нашим оценкам наведение элементарного порядка в работе подразделений дирекции по маркетингу и продажам позволяла увеличить финансовый результат на миллионы рублей в месяц, а производство дало бы сотни тысяч.

Таким образом, в отдельные бизнес-единицы были выделены отдел маркетинга, отдел оптовых продаж, отдел розничных продаж, отдел снабжения, отдел транспорта и производственная дирекция в целом. Для каждой бизнес-единице были разработаны свои показатели и схема мотивации, то есть схема формирования фонда материального поощрения.

Трансфертная цена на продукцию, поступающую из дирекции по производству в дирекцию по маркетингу и продажам, была установлена на основе фактической себестоимости продукции за прошлый год. Она могла быть пересмотрена, если были бы резкие скачки, например, в стоимости сырье и материалов или других видов ресурсов.

Что касается формирования бизнес-единиц из функциональных подразделений, то сделать это, конечно же, сложнее, чем из основных (линейных) подразделений. Порой бывает сложно просто составить перечень продуктов и услуг (скорее всего они будут только внутренние, то есть не будут продаваться на внешнем рынке) для данных подразделений, не говоря уже о назначении трансфертной цены.

Кстати, нужно отметить, что формирование таких списков продуктов и услуг по подразделениям в любом случае будет полезной работой для компании, даже если потом не будет внедряться система BUM. Руководители подразделений и директор хотя бы придут к общему мнению о том, каково же основное предназначение каждого подразделения (для чего и для кого они работают).

Может выясниться, что часть работы, выполняемая в функциональных подразделениях просто никому не нужна (люди работают «на шкаф с документами») или наоборот того, что как раз нужно делать никто не делает.

Таким образом, для функциональных подразделений можно и не определять трансфертные цены, а поступать так. Определить максимально возможный премиальный фонд для подразделения, а затем в конце каждого месяца экспертно оценивать качество «производимых» продуктов и услуг.

И в зависимости от данной оценки начислять премиальный фонд либо в полном объеме, либо какой-то процент. Оценку естественно должны делать пользователи этих продуктов и услуг. Да, здесь, конечно же, есть элемент субъективизма, но зато этот способ более простой с точки зрения внедрения.

Некоторые компании, чтобы снизить степень субъективности придумывают какой-то более менее логичный способ разнесения затрат функциональных подразделений на линейные бизнес-единицы. К примеру затраты службы персонала разносят по кол-ву сотрудников бизнес-единиц и т.д.

Следует отметить, что когда в компании вводится процедура экспертной оценки одними подразделениями других, то нужно особое внимание уделять динамике таких оценок. Может быть так, что оценки делаются всегда плохими просто потому что между руководителями подразделений «не сложились отношения» (этот конфликт, возможно, неявный приводит к искажению оценок).

Либо наоборот может быть так, что вроде как все хорошо, то есть все друг другу всегда ставят «пятерки». Это тоже должно настораживать.

В одной компании, например, решили внедрить систему BUM и распространить ее сразу на все подразделения. В конце каждого месяца все подразделении должны были так сказать закрывать друг другу объемы выполненных работ и стоимости этих работ.

По началу, казалось, что механизм заработал. Большинство руководителей стали интересоваться стоимостью своих продуктов и услуг и тех, которые им приходилось «покупать» у других подразделений. Некоторые подразделения даже стали вести активные партизанские действия.

Например, ПЭО должен был «покупать» в бухгалтерии отчеты с фактическими данными (для формирования план-фактных отчетов). Чтобы сэкономить на затратах экономисты стали частенько ходить в гости к бухгалтерам и во время чаепития все время старались подглядеть в бумаги с отчетами или даже умыкнуть парочку отчетов, чтобы потом за них не платить.

Другие подразделения тоже пытались сократить свои затраты, но буквально с третьего месяца все стало происходить примерно так. Все руководители собирались после завершения месяца, обсуждали проблемы, а затем, немного поругавшись, подписывали друг другу все по максимуму и дружно ехали за город на шашлык. То есть проблемы не решались, но все вроде как хорошо работали.

Таким образом, внедрение технологии Business Unit Management требует определенных усилий и не всегда проходил гладко. Кроме того, в некоторых случаях он может применяться только к некоторым, а не к абсолютно всем подразделениям компании.

Источник: rik-company.ru

«Управление и Оптимизация Производственного Предприятия»

Акулов В.Б., Рудаков М.Н.

ТЕОРИЯ ОРГАНИЗАЦИИ

Учебное пособие. Петрозаводск: ПетрГУ, 2002.

7. Элементарная единица (“атом”) организации

7.2. Экономическая единица (бизнес-процесс)

Экономическая единица (бизнес-процесс). Деятельность фирмы как экономический процесс. Дробление хозяйственной деятельности на экономические единицы, за каждой из которых стоит конкретный потребитель. Определение бизнес-процесса. Требования к бизнес-процессам. Границы бизнес-процессов. Координация бизнес-процессов в фирме.

Примеры бизнес-процессов.

Фирма — это не только технологическая реальность и технологический процесс, но и, как уже отмечалось, экономическая реальность, экономический субъект, исповедующий принцип соотнесения результата и затрат при стремлении к превышению первого над вторым.

Если фирма рассматривается именно как экономическая структура, то представляется очевидным предположение, что всю ее деятельность можно разделить не только на технологические части, единицы (см. 7.1), но также и на экономические части, единицы.

В таком случае нам необходимо выяснить: что считать такой экономической единицей, на основании которой можно по-иному, чем сказано выше (см. 7.1), строить структуру фирмы как экономической организации.

Вспомним, что любое экономическое отношение предполагает, по крайней мере, наличие двух субъектов — покупателя и продавца (производителя и потребителя) без которых экономические отношения не становятся именно экономическими, а продукт труда не принимает экономическую форму товара.

Таким образом, продукт, услуга должны иметь своего потребителя. Все это представляется очевидным, когда мы рассматриваем отношения между самостоятельными, независимыми, суверенными экономическими субъектами. А если перенести этот подход на внутреннюю среду организации (на внутрифирменную иерархию)?

В таком случае фирма становится организацией, в которой существуют и производители, и потребители продуктов труда, услуг. Причем это распространяется на всю деятельность фирмы, на весь оборот капитала. В этой связи становится непринципиальным вопрос: принимает или нет экономическую форму товара такая деятельность. Говоря о внутрифирменной иерархии, мы оставляем в стороне иную форму экономической организации, коей является рынок.

Если же фирма “перемещает” продукт труда или услугу за границу организации, то у нас появляются “нормальные” производители и потребители (продавцы и покупатели), которые могут действовать как в рамках рыночной экономической организации, так и в рамках контрактной системы (они имеют дело с товарами как экономической формой продукта труда, услуги).

Подводя итог сказанному, мы вправе утверждать, что имеется возможность дробления хозяйственной деятельности фирмы на экономические единицы, за каждой из которой стоит конкретный потребитель как внутри фирмы, так и за ее пределами.

Именно такой подход и дает возможность определить новую для нашего анализа категорию, которой является бизнес-процесс.

Итак, бизнес-процесс — это набор операций, которые, вместе взятые, образуют результат, имеющий ценность для потребителя . Кстати, самый простой пример бизнес-процесса, который приводят М. Хаммер и Дж. Чампи в своей работе, это разработка нового продукта.

Здесь, как мы видим, нет внешних по отношению к фирме потребителей данной деятельности. Потребитель разработки нового продукта — это производственное подразделение компании, которое будет его создавать, маркетинговое подразделение фирмы, которое будет доводить до конечного потребителя этот новый продукт, сам менеджмент компании, который, разрабатывая стратегию, не может не принимать в расчет создание новых продуктов и т. д.

Таким образом, все конечные потребители этой деятельности являются частями внутрифирменной иерархии (фирмы). На данной методологической базе может быть построена и другая (принципиально иная) структура фирмы.

В этом случае компания предстанет перед нами не в виде бюрократической организации, построенной на основах технологических единиц, как в производительной, так и в функциональной сферах деятельности фирмы, а в виде совокупности бизнес-процессов, соотношение между которыми внутри компании не подчиняется принципам бюрократической внутрифирменной иерархии.

Уточним теперь определение бизнес-процесса. Это — совокупность различных видов деятельности, в рамках которой “на входе” используется один вид ресурса или более, а “на выходе” в результате этой деятельности создается продукт, представляющий ценность для потребителя . То есть бизнес-процесс сам по себе уже предполагает необходимость соотнесения результата и затрат, становясь в силу этого именно экономической единицей организации.

Выделение в рамках фирмы бизнес-процессов базируется на определенных требованиях к таким экономическим единицам организации: 1) их можно идентифицировать и провести соответствующие границы: что относится к бизнес-процессу, а что не относится, 2) у этой деятельности (совокупности операций) должен быть конечный потребитель либо внутри компании, либо за ее пределами, 3) границы бизнес-процесса не определяются технологическими или функциональными принципами, в их основе запрос потребителя-клиента, 4) важнейшими фигурами в определении границ бизнес-процессов являются не инженеры и технологи, а менеджеры и экономисты.

Структура фирмы, построенной на принципах выделения бизнес-процессов, не является вертикальной иерархией. Это, скорее всего, либо более горизонтальная структура, либо сетевая структура. Поэтому процесс увязывания различных бизнес-процессов в единую организацию — это процесс координации, согласования взаимных интересов, а не административного подчинения.

Следует заметить, что вопросы, связанные с бизнес-процессами (определение границ, принципы выделения, требования к бизнес-процессам, их координация и др.) специально и подробно будут рассмотрены в связи с реинженирингом бизнес-процессов (см. 8.1, 8.1.3, 8.1.4).

Здесь же мы позволим себе привести лишь примеры бизнес- процессов.

Выше нами уже в качестве такового был представлен процесс разработки нового продукта. Дополним возможный перечень бизнес-процессов. Ими могут быть и разработка стратегии, и, например, оплата счетов компании, и выдача кредита, и изучение рынка, и материально-техническое снабжение, и планирование, и поддержка клиентов, и выполнение заказов, и многое другое.

Вряд ли стоит утверждать, что имеются “типовые” виды бизнес-процессов. Все это, на самом деле, индивидуализировано для каждой компании. На выделение бизнес-процессов в конкретной компании (фирме) оказывают влияние и объективные факторы (производственные мощности, производимые продукты, освоенный рыночный сегмент, утвержденная стратегия и прочие факторы внутренней и внешней среды организации), и субъективные (пристрастия менеджеров к рискованным или малорискованным решениям, представления менеджеров о деятельности фирмы, ее стратегии, идеологии и т. д.).

Конструирование (выделение) бизнес-процессов становится новым и самостоятельным видом менеджерской деятельности, где правила, если они и действуют, касаются наиболее общих моментов и подходов. Эта деятельность выводит менеджерскую работу за узкие рамки рационального (по сути, инженерного) подхода, создавая широчайший простор творческой инициативе и выработке нестандартных управленческих решений.

Следующая часть работы будет посвящена рассмотрению способа перехода от структур организаций на основе технологических единиц к структурам на основе бизнес-процессов.

7.2.1. Способ перехода от структур организации на основе технологических единиц к структурам организации на основе бизнес-процессов

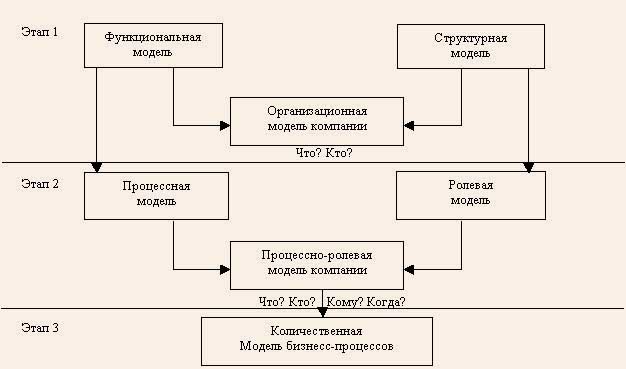

Способ перехода от структур организаций на основе технологических единиц к структурам организации на основе бизнес-процессов. Построение функционально-структурной модели компании (достоинства и недостатки, границы применения). Построение процессно-ролевой модели компании (достоинства и недостатки, границы применения). Переход от функционально-структурной модели фирмы к процессно-ролевой.

В этой части работы фактически нас будут интересовать следующие проблемы: бюрократическая организация с точки зрения ее структуры, организация, построенная на базе бизнес-процессов с точки зрения ее структуры и переход от первой ко второй.

Итак, бюрократическая организация. С точки зрения структуры она представляет собой так называемую функционально-структурную модель, которая строится на основе наложения функциональной модели компании (в основе — движение капитала, последовательно проходящего фазу приобретения средств производства и найма рабочей силы, фазу непосредственного производства и фазу сбыта готовой продукции) на структурную модель компании (базирующейся на универсальном принципе разделения труда с последующим закреплением разделенных функций (операций) за структурными подразделениями — цехами, участками, бригадами, отделами, службами и т. д.).

Функциональная структура компании позволяет ответить на чрезвычайно важный для менеджеров вопрос — что необходимо делать: Приобретать средства производства (какие, в каком количестве, по какой цене)? Нанимать рабочую силу (кого, в каком количестве, с какой заработной платой)? Заниматься производством (что, сколько, с какими издержками)? Налаживать сбыт (что, в каком количестве, по какой цене)?

Отвечать на эти вопросы необходимо, причем для всех производимых фирмой групп товаров. Чем их больше, тем сделать это труднее.

Например, наша фирма производит мебель: гарнитуры для кухни, гостиной, отдельно столы, стулья, диваны и кресла. Получается шесть номенклатурных позиций и по каждой необходимо ответить на поставленные выше вопросы .

Структурная модель фирмы позволяет ответить на другой чрезвычайно важный для фирмы вопрос: кто это будет делать? Ответив на него, мы получаем структуру (фактически бюрократическую организацию, внутрифирменную, вертикальную иерархию).

В нашем примере мы должны ответить на поставленный вопрос для всех производимых фирмой товаров. В результате у нас получается либо линейно-функциональная, либо дивизиональная, либо матричная структура фирмы (см. выше).

Теперь мы вправе совместить обе модели. В результате получается именно функционально-структурная модель компании, которая одновременно отвечает на вопросы: что необходимо делать и кто это будет делать?

Фактически эта модель основывается на трех уже упоминавшихся документах: “Положение об организационной структуре компании”, “Положение о подразделении” и “Положение о должностных обязанностях” .

Полученная модель имеет и достоинства, и недостатки. Собственно здесь можно вновь говорить о “плюсах” и “минусах” бюрократической организации (см. выше).

Однако, пожалуй, главные проблемы такой организации сводятся к невысокой мере гибкости и высокой мере иерархичности, что сказывается на затратах на координацию деятельности.

Отмеченные недостатки, в конечном итоге, и определяют границы эффективного применения этой модели. Это — стабильная внешняя среда, стабильные рынки, стандартный продукт, имеющий большой недифференцированный спрос со стороны потребителей, невысокий темп научно-технического прогресса и т. д.

Для организаций, базирующихся на экономических единицах бизнес-процессах, рассмотренная выше модель не подходит. Необходим иной подход. Он получил в науке название процессно-ролевой модели.

Фактически данную модель можно либо строить с нуля, если фирма — вновь создаваемое образование, либо получить из функционально-структурной модели компании. Для этого необходимо сделать следующее: 1) функциональную модель фирмы трансформировать в процессную модель, 2) структурную модель компании трансформировать в ролевую модель, 3) произвести наложение двух моделей, указанных выше.

Рассмотрим подробнее все эти шаги.

Превратить функциональную модель в процессную можно на основе замены совокупности функций деятельности на совокупность бизнес-процессов. То есть необходимо весь бизнес компании представить в виде некоего количества бизнес-процессов (техника таких операций, а также возможная схема координации бизнес-процессов будут представлены в 8.1.3 на примере американской корпорации Texas Instruments).

Такая замена позволит расширить перечень вопросов, на которые менеджер может получить адекватные ответы. Это — не только что необходимо делать?, но и кому поручить? и когда осуществить? Следовательно, наш менеджер из пространственной сферы переходит в сферу пространственно-временную, т. е. его деятельность из статической превращается в динамическую.

Качественные изменения претерпевает и структурная модель фирмы, превращаясь в ролевую. Такой переход также расширяет представления менеджера об управляемом объекте. Помимо ответа на вопрос — кто будет делать? — менеджер имеет возможность получить и ответы на другие вопросы: кому поручить? и когда осуществить? Таким образом, обе модели компании отвечают практически на одни и те же вопросы.

С. 42-44, Бочкарев А. Бизнес под зонтиокм. // Эксперт. 1998. № 48. С. 32 — 33, Бочкарев А. Директор — мультипликатор. // Эксперт. 1998. № 39. С. 44 — 45, Бочкарев А. Калькуляция изменений. // Эксперт. 1998. № 41.

С. 36 — 37, Бочкарев А. Отрицание бизнес — плана. // Эксперт. 1998. № 23. С. 28 — 30).» />

Это делает возможным построение более совершенных организаций, лишенных недостатков функционально-структурной и бюрократической моделей, с новыми свойствами и качествами, позволяющими заметно поднять общую эффективность функционирования фирмы .

Описанный выше процесс перехода от функционально-структурной модели компании к процессно-ролевой на основе выделения бизнесс-процессов может быть представлен и графически в виде схемы (схема 2).

Переход от функциональной модели к процессно-ролевой

Приведено по: Бочкарев А. Отрицание бизнесс-плана // Эксперт. 1998. № 23. С. 28

Вопросы, связанные с определением структурной единицы организации и переходом от одного вида таких структур к другим, в целом рассмотрены. Поэтому можно утверждать, что и третий вопрос теории организации тоже решен позитивно.

Теперь настало время сконцентрироваться на последнем, четвертом, вопросе теории организации — способах адаптации организации к изменениям. В рамках данной проблемы нами будут исследованы способы изменения структур организации. Это и станет предметом рассмотрения следующего раздела.

Источник: producm.ru

Производственная и организационная структуры предприятия. (Тема 2)

1. Тема 2 Производственная и организационная структуры предприятия.

1. Производственная структура

предприятия.

2. Организационная структура

предприятия.

3. Инфраструктура предприятия.

2. 1 вопрос.

Производственная структура предприятия.

3. Производственная структура предприятия —

Производственная структура

предприятия совокупность основных, вспомогательных и

обслуживающих подразделений предприятия,

обеспечивающих переработку «входа» системы в

ее «выход»- готовый продукт с параметрами,

заданными в бизнес-плане

4. Факторы, определяющие производственную структуру предприятия:

— уровень разделения труда;

— уровень специализации и кооперирования

производства;

— степень конкуренции;

— уровень развития техники, технологии и

организации производства;

— характер производимой продукции, номенклатура,

ассортимент и объем выпуска, трудоемкость

изготовления продукции;

— степень вовлеченности в процессы глобализации

производства и международное разделение труда.

5. Факторы, определяющие производственную структуру (стрелками показано направление влияния)

6. Понятие рабочего места, участка, цеха: их виды и назначение

• Рабочим местом называется неделимое в организационном

отношении звено производственного процесса, обслуживаемое

одним или несколькими рабочими, предназначенное для

выполнения определенной производственной или

обслуживающей операции, оснащенное соответствующим

оборудованием и организационно-техническими средствами.

• Участок — производственное подразделение, объединяющее

ряд рабочих мест, сгруппированных по определенным

признакам, осуществляющее часть общего производственного

процесса по изготовлению продукции или обслуживанию

процесса производства.

• Цех — наиболее сложная система, в которую входят в качестве

подсистем производственные участки и ряд функциональных

органов. Цех является основной структурной единицей

крупного предприятия .

7. Характеристики основного и вспомогательного производств

В основных цехах и на производственных участках

либо выполняется определенная стадия

производственного процесса по превращению

основного сырья или полуфабрикатов в готовую

продукцию предприятия , либо же выполняются

все стадии производства по непосредственному

изготовлению какого-либо изделия или части его.

Вспомогательные цеха или участки

способствуют выпуску основной продукции,

создавая условия для нормальной работы

основных цехов: оснащают их инструментом,

обеспечивают энергией и т. д.

8. Характеристики обслуживающего и побочного производств

Обслуживающие цеха и хозяйства

выполняют работу по обслуживанию

основных и вспомогательных цехов,

занимаясь транспортировкой и хранением

сырья, полуфабрикатов и готовой

продукции и т. п.

Побочные цеха занимаются использованием

и переработкой отходов основного

производства (например, цех ширпотреба).

9. Три модели построения производственной структуры предприятия:

— предметная;

— технологическая;

— смешанная.

10. Производственная структура предприятия должна обеспечивать:

• пропорциональность всех подразделений

предприятия;

• соответствие организационной структуре

предприятия;

• соответствие кадровому потенциалу

предприятия.

11. Квалификация видов производственной структуры предприятия

12. При предметной структуре

производственные подразделения строятся по

признаку изготовления в них определенного

изделия.

13. Характерные признаки

В одном цехе осуществляются несколько

разнородных технологических процессов,

сосредоточивается оборудование разных типов

для выполнения основных операций по

изготовлению продукции (типичен для

предприятий крупносерийного и массового

производства, например, автомобилестроения).

14. Технологическая производственная структура

В основу положен технологический

принцип, когда цехи выполняют комплекс

однородных технологических операций по

изготовлению или обработке самых

различных деталей для всей продукции

завода (относятся большинство

заготовительных цехов).

15. Смешанная предметно-технологическая производственная структура

характеризуется наличием на одном и том

же предприятии подразделений,

организованных и по предметному, и по

технологическому признаку (например,

заготовительные цехи организуются по

технологическому, а сборочные — по

предметному признаку).

16. Бизнес-структура

характеризует предприятие со стороны его

рыночной ориентации, поскольку процесс

удовлетворения потребностей потенциального

клиента продукцией предприятия и сам

производственный процесс становятся

взаимообусловленными и тесно

взаимосвязанными частями.

Производственная бизнес — структура может быть

структурирована на бизнес-процессную и

структуру по бизнес-единицам.

17. Бизнес-процессная производственная структура

предполагает разделение всей

производственной структуры предприятия

на бизнес-процессы.

18. Бизнес-процесс —

это относительно автономный процесс, на

вход которого подаются трудовые и

материальные ресурсы, которые в результате

определенного производственнотехнологического процесса перерабатываются

в другой ресурс, удовлетворяющий

требованиям потребителя (внутреннего, если

речь идет о получателе этого продукта или

услуги внутри предприятия либо внешнего,

если этот продукт или услуга выходят на

внешнего потребителя (клиента) за пределами

предприятия).

19. Структура по бизнес-единицам

создается на основе представления, что

предприятие состоит из относительно

автономных бизнес-единиц, ответственных

за реализацию определенных функций.

20. Структура предприятия по бизнес-единицам —

производственная структура предприятия,

построенная по принципу деления на

центры ответственности

21. Центры ответственности —

Центры ответственности выделяются в зависимости от того, с какими

ресурсами оперирует та или иная производственная

единица.

• Центры издержек — те центры ответственности,

которые отвечают только за экономию ресурсов.

• Центры прибыли — те центры ответственности,

которые, кроме экономии ресурсов, должны

соизмерять их с получаемой прибылью.

• Центры инноваций — центры ответственности,

которым доверен риск введения новшеств.

22. 3 вопрос.

Инфраструктура предприятия

23. Инфраструктура предприятия

– это те службы, которые выполняют

обеспечивающие функции для нормального

функционирования основных профильных

видов деятельности предприятия. Они

обслуживают основное и вспомогательное

производство.

24. Общая схема инфраструктуры предприятия

25. В инфраструктуру входят:

инструментальное хозяйство

ремонтное хозяйство

материально-техническое снабжение

транспортное хозяйство

организация сбыта продукции

информационные коммуникации на

предприятии

26. Инструментальное хозяйство

создается для обеспечения производства

инструментом и технологической

оснасткой, организации их хранения,

эксплуатации и ремонта.

27. Оборотный фонд —

минимальное количество инструментов,

необходимое предприятию для

бесперебойной работы

28. Оборотный фонд включает:

— складские запасы в центральном

инструментальном складе (ЦИС)

— в цеховых инструментальных раздаточных

кладовых (ИРК)

— эксплуатационный фонд на рабочих местах

— временно не работающие инструменты (в

заточке, ремонте, на восстановлении и

проверке)

29. Виды ремонтов оборудования:

• Текущий ремонт осуществляется в процессе

эксплуатации оборудования, когда происходит

замена отдельных частей.

• Средний ремонт — это более глубокое

вмешательство в работу оборудования, с

заменой основных деталей и узлов.

• Капитальный ремонт связан с полной

заменой основных деталей, узлов, трущихся

поверхностей.

• Внеплановый ремонт — в случае аварийных

ситуаций.

30. Материально-техническое снабжение осуществляет прямую и обратную связь с рынком:

• закупает сырье, материалы, топливо;

• призвано сокращать время товародвижения

от поставщика до потребителя;

• снижает издержки обращения;

• способствует минимизации запасов

материальных ресурсов.

31. Две формы снабжения:

Транзитная форма снабжения — предприятие

получает материал непосредственно от

поставщика.

Складская – материалы от поставщика

поступают на склад, а затем

распределяются по подразделениям.

32. Виды запасов

Виды запасов

Складские запасы — те, что находятся на складе

в наличии во время проверки и планирования. .

Страховые запасы — те, что обычно не

выдаются в производственный процесс.

Минимальный запас — это объем запасов, при

достижении которого поступает сигнал срочного

заказа материала.

Максимальный уровень запасов указывает,

какие материалы могут быть на складе в

максимальном количестве.

Допустимый минимальный уровень запасов это величина, до которой теоретически можно

снизить запасы, прежде чем сделать заказ на их

пополнение.

33. Сбыт продукции —

Сбыт— это объем реализуемой продукции

в заданное время.

34. Реализация продукции проходит в четыре этапа:

1) заключение договоров на поставку

продукции

2) составление плана реализации

3) отгрузка продукции потребителям

4) поступление денег на расчетный счет

35. Параметры воздействия на сбыт делятся на:

• исходные — цена товара, его качество и

упаковка, сервисное обслуживание, место

нахождения предприятия, каналы

реализации, ассортимент

• дополнительные — реклама, деятельность

продавцов и торговых агентов

• комбинированные

Источник: ppt-online.org