В основе концепции метода конкретных ситуаций (кейс-метода) лежит практикующее обучение, нацеленное на формирование у студентов управленческих качеств, навыков и умений через моделирование практических действий в условиях учебного занятия.

Разбор конкретных ситуаций дает возможность не только определить и проанализировать ситуационную проблему, но и ознакомиться с многочисленными подходами к ее решению. Также в ходе обсуждения кейсов и дискуссии со своими коллегами будущие специалисты приобретают навыки эффективной межличностной и групповой коммуникации, умение задавать правильные вопросы, аргументировано на них отвечать.

Кейс-метод учит студентов действовать, принимать обоснованные решения, и главное, ведет к развитию одного из решающих качеств управленцев – умению брать на себя ответственность за принятое решение.

Бизнес-ситуация (кейс) – это эффективный способ моделирования управленческих ситуаций. Проблематика кейсов близка к проблемам, с которыми будущим специалистам придется столкнуться в реальной жизни.

Финансовый менеджмент. Лекция 1. Базовые концепции финансового менеджмента

Анализ кейса и поиск эффективной формы преподавания этого анализа в аудитории – наиболее серьезная форма обучения. Начало занятия (дискуссии или презентации) – это единственный момент, когда ситуация полностью находится в руках преподавателя. От того, как начнется обсуждение кейса, зависит общий тон, интерес и направленность всего занятия.

Ниже приводится оптимальная схема последовательности действий преподавателя во время обучения с помощью кейс–метода.

ситуацией

Хотя начало каждого занятия имеет свои особенности, оно подчиняется динамике развития ситуации, предполагает учет специфики каждой аудитории. Чтобы быть эффективной, учебная стратегия обсуждения должна быть тщательно подготовлена, структурирована, регламентирована во времени контролируема.

Обычно дискуссия начинается с постановки преподавателем стимулирующих вопросов, подготовленных заранее. Преподаватель должен стараться предусмотреть возможную реакцию аудитории на поставленные вопросы, направляя обсуждение на достижение учебных целей.

- Почему ситуация выглядит как дилемма?

- Кто принимал решение?

- Какие варианты решения имел тот, кто принимал решение?

- Что ему надо было сделать?

Бизнес-ситуации

Кейс 1 по теме «Содержание финансового менеджмента»

Разделение функций внутри финансовой службы организации

Рассмотрите предлагаемую ситуацию: владелец организации, в которой финансовую службу возглавляет главный бухгалтер, принимает решение пригласить финансового директора. Как разделить функции, обеспечить плодотворную работу финансовой службы? Обсуждение проблемы целесообразно в виде деловой игры с 3-4 участниками: владелец организации, исполнительный директор, главный бухгалтер, кандидат на должность финансового директора.

Кейс 2 по теме «Содержание финансового менеджмента»

Выбор организационно – правовой формы хозяйствования

«Я построю миллиардную ИМПЕРИЮ!» Бизнес-кейс туристического агентства

при создании и реорганизации бизнеса

Рассмотрите возможность создании собственной организации. учитывая возможную направленность деятельности организации (отрасль, предполагаемые виды продукции и услуг, конкретные стартовые условия) и современные российские правовые нормы (Гражданский кодекс РФ, Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об акционерных обществах» в ред. от 07.08.2001 г. и др.), обоснуйте выбор организационно-правовой формы хозяйствования. Обсуждение проблемы целесообразно в виде деловой игры с будущими партнерами.

Кейс 3 по теме «Содержание финансового менеджмента»

Выбор типа финансового управления

Мировая практика и отечественный опыт выделяют следующие основные типы финансового управления компанией: финансовый холдинг, стратегическую архитектуру, стратегический контроль, оперативные функции.

- Каков критерий выбора типа управления?

- От каких факторов зависит выбор типа финансового управления?

- Следует ли менять тип финансового управления для вашей компании?

- Какие последствия будет иметь изменение типа финансового управления?

Пример решения ситуационной задачи №3

1. При определении оптимальной модели финансового управления главный критерий – возможность создания дополнительной стоимости (ценности) организации. Если не удается четко определить источники и масштабы добавленной стоимости от деятельности головного офиса, тогда появляются основания для рассмотрения вопроса о разделении организации на ряд компаний.

2. От сущности основных решений, уровня риска принимаемых решений, отраслевой динамики, степени зрелости компаний (оператор – незрелая, холдинг – зрелая), эффективности деятельности отдельных подразделений, уровня взаимосвязи подразделений, масштабов возможной синергии.

Источник: geum.ru

Оценка финансовых руководителей по кейсам CIMA

Как финансисту привлечь внимание работодателя? Специалисты Академии PwC рассказали, как оценивают профессиональный уровень кандидатов.

Еще в эпоху Драйзера финансисту требовались два качества, чтобы преуспеть – личное обаяние и дальновидность. В настоящее время профессиональную прозорливость и деловую хватку оценивают с помощью бизнес-кейсов. Какие компетенции необходимо показать, чтобы привлечь внимание работодателя?

Финансист как бизнес-партнер

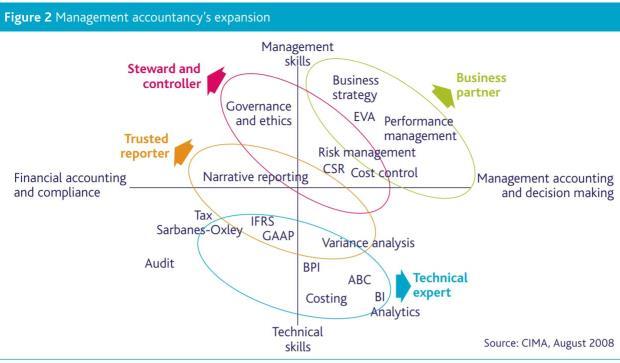

Усиление конкуренции на рынке труда меняет набор профессиональных навыков специалиста по управленческому учету.

До начала 2000-х управленческий учет (management accounting) описывали как «процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой информации» (IMA, 1981г. – The Institute of Management Accountants). Финансист должен был владеть, в первую очередь, техническими навыками или hard skills (знаниями МСФО, финансового анализа, калькуляций затрат, расчета отклонений и т.д.), чтобы обрабатывать в основном числовые данные.

Сейчас управленческий учет – это «профессия, предполагающая партнерство в принятии управленческих решений» (IMA, 2008 г.). Основная цель этой функции в компании – оказание помощи менеджменту в формировании и исполнении стратегии, поэтому более востребованными становятся управленческие навыки (management skills): умение слушать, структурировать сложные задачи, общаться с нефинансовыми руководителями, работать в командах, управлять временем и проектами, лидерские качества и т.д. (Рис.1).

Рисунок 1. Расширение финансовой функции в организации

Нельзя утверждать, что технические навыки перестают быть важными. Сложно себе представить финансового директора, который может принимать правильные решения при отсутствии фундаментальных знаний по финансам. Скорее, уровень владения сместился со «знаю» и «понимаю» в сторону «применяю», «анализирую» и «оцениваю».

Знание и понимание легко измеримы, и их можно проверить с помощью тестов. Академия PwC имеет успешный опыт проектов по разработке коротких заданий, проверяющих навыки специалиста в соответствии с должностными обязанностями. По результатам такого проекта компания-заказчик получает развернутый отчет по каждому сотруднику, а также понимание областей знаний, в которые стоит инвестировать.

По опыту Академии, тестовые задания подходят для оценки экономистов, бухгалтеров, казначеев и финансовых менеджеров операционного уровня, но не дают возможности продемонстрировать навыки критического мышления, которые нужны руководителям более высокого звена. Это связано с тем, что тесты предполагают единственно верный вариант ответа, что само по себе – редкая ситуация в бизнесе.

Метод кейсов

Основное требование работодателя к управляющим или менеджерам – это умение решать сложные и нестандартные для бизнеса ситуации, поэтому подходящий инструмент для оценки – это метод кейсов (case study) или моделирование сценариев. Кейс описывает конкретную ситуацию, в которой оказалась организация, и предлагает решить проблему, т.е. рекомендовать курс действий. В отличие от тестов и задач, кейс не имеет одного правильного ответа – возможно несколько вариантов решений.

Кейс для финансового менеджмента

Мистер Харрисон, проживающий в городе Анкоридже (штат Аляска), осенью 2003 года получил наследство в один миллион долларов и, будучи по натуре человеком предприимчивым, принялся искать место приложения своего капитала. Его привлекали два вида деятельности: гостиничный бизнес и коммерческая деятельность. Чтобы не действовать наугад, Харрисон сделал предварительные расчеты и обоснования:

Содержимое работы — 1 файл

Кейс «Мистер Харрисон»

Мистер Харрисон, проживающий в городе Анкоридже (штат Аляска), осенью 2003 года получил наследство в один миллион долларов и, будучи по натуре человеком предприимчивым, принялся искать место приложения своего капитала. Его привлекали два вида деятельности: гостиничный бизнес и коммерческая деятельность. Чтобы не действовать наугад, Харрисон сделал предварительные расчеты и обоснования:

| Показатели | Гостиничный бизнес | Коммерческая деятельность |

| Годовая выручка | 1 215 450 | 120 0000 |

| Постоянные затраты (аренда) | 900 000 | 100 000 |

| Переменные затраты | 100 000 | 900 000 |

| Предполагаемая прибыль | 215 450 (21,5%) | 200 000 (20%) |

| Прибыль на капитал | 46 321,75 | 40 000 |

| Чистая прибыль | 169 128,25 | 160 000 |

Исходя из этих данных рачетов Харрисон выбрал первый вариант вложения своих денежных средств, т.е. гостиничный бизнес, так как в этом случае он будет получать прибыль больше.

Тем не менее, рассчитывать на то, что в гостиничном бизнесе реализация комнат будет происходить исходя из запланированного — 30 комнат по 111 долларов 365 дней году призрачны, ведь мало надежды на то, что туристы с юга будут останавливаться на полуострове Кенай. С другой стороны, ситуация с прохладительными напитками в штате Аляска выглядит не лучше.

Рассмотрим ситуацию возможного снижения объемов реализации в этих двух видах деятельности в 2 раза.

| Показатели | Гостиничный бизнес | Коммерческая деятельность |

| Годовая выручка | 607 725 | 600 000 |

| Постоянные затраты (аренда) | 900 000 | 100 000 |

| Переменные затраты | 50 000 | 450 000 |

| Предполагаемая прибыль | -342 275 | 50 000 (20%) |

| Прибыль на капитал | — | 10 000 |

| Чистая прибыль | — | 40 000 |

Исходя из расчетов видно, что в случае снижения объемов реализации в 2 раза по сравнению с запланированными, никакой прибыли с гостиничного бизнеса мистер Харрисон не получит, наоборот, у него прогнозируется убыток, несмотря на то, что не все средства от наследства были использованы (размер не вложенных средств составляет 50 000). Тем самым на покрытие убытка понадобятся дополнительные средства.

В случае с продажей прохладительных напитков все наоборот: помимо того, что не все денежные средства были вложены (от наследства осталось порядка 450 000) по прогнозам мистер Харрисон получит прибыль около 40 000.

Вывод: такое значительное различие в расчетах объясняется долей постоянных и переменных затрат в общем составе издержек. В случае снижения объемов реализации величина постоянных затрат не меняется, переменные затраты же снижаются со снижением объемов реализации. Доля постоянных затрат в случае гостиничного бизнеса составляет порядка 90 % от наследства и обеспечить ежегодное покрытие этих затрат будет не просто. Проще дела обстоят с коммерческой деятельностью, доля постоянных затрат в общем объеме наследства составляет порядка 10 %, возместить которые будет значительно легче.

Источник: www.turboreferat.ru