Ванхавербеке и Чесбро определяют бизнес-модель как структуру компании, позволяющую соединять идеи и технологии с экономическими результатами. Можно найти и другие определения. Поговорим немного о теории и о том, как выглядят несколько основных БМ в биотехе.

Бизнес-модель — одна из важнейших характеристик компании. Каждая компания может иметь в своей основе ту или иную БМ, или сочетать несколько.

Определения бизнес-моделей встречаются разные, однако все они говорят о связи идей с получением выгоды. К примеру, Остервальдер и Пинюр говорят, что бизнес-модель организации логически обосновывает процесс создания, доставки и захвата стоимости продукта, другие исследователи, Марш-Хорда и Ягуэ Пералес, считают, что БМ задумана как посредник между развитием технологии и созданием экономической ценности, а Ванхавербеке и Чесбро определяют бизнес-модель как структуру компании, позволяющую соединять идеи и технологии с экономическими результатами.

Для фармацевтической и биофармацевтической отрасли мы подобрали несколько наиболее характерных бизнес-моделей и описываем их ниже.

«Сумма маркетинга»: Бизнес-модели

Компании, выполняющие самостоятельно всю цепочку создания стоимости продукта от изобретения до коммерциализации, называются вертикально интегрированными компаниями. Как правило, такие компании стараются вести исследования, разработки, испытания, производство, маркетинг и продажи за счет собственных сил. Для поддержания такой бизнес-модели требуется большой штат сотрудников, сопровождаемый высокими издержками. Полностью интегрированными компаниями являются фармацевтические гиганты.

Существуют бизнес-модели, где ключевым продуктом является не препарат, а технология или разработка. Компании, устроенные по этому принципу, имеют компетенции в создании молекул, которые потенциально могут стать лекарством. Компании, чья бизнес-модель основана на технологической платформе, зарабатывают на лицензировании собственных разработок или исследовательских инструментов. При этом они не нацелены на коммерциализацию продукта, оставляя все риски, связанные с дальнейшим развитием продукта, на лицензиата. Примером компании, зарабатывающей на технологической платформе, является Cellca GmbH, разрабатывающая клеточные линии «под ключ».

Небольшие компании с сильной исследовательской стороной могут использовать бизнес-модель, основанную на получении роялти (RIPCO). Чаще всего такие компании доводят собственную разработку до определенной стадии клинических испытаний, а затем продают права на дальнейшее развитие и коммерциализацию крупным игрокам. В обмен на продукт такие компании получают выплаты вследствие перехода разработки на новую стадию развития (milestones), а при выходе на рынок и старте продаж крупные компании выплачивают роялти (процент от продаж) разработчику молекулы. К примеру, в 2007 году компания Neurimmune передала права на свой препарат адуканумаб (против болезни Альцгеймера) компании Biogen за $380 млн, которая завершила клинические исследования и вывела его на рынок в 2021 году под названием Aduhelm.

Существуют также компании, которые наоборот занимаются преимущественно развитием продукта, а не разработкой. Ключевые активности таких компаний заключаются в выборе продукта, лицензировании его у другой фирмы и доведении его до рынка с последующими продажами и производством. Ключевыми компетенциями таких организаций могут быть производство, научная экспертиза, база клиентов, сильный отдел маркетинга или обширные знания в проведении клинических испытаний. Представители крупнейших фармацевтических компаний часто выкупают перспективные препараты у небольших стартапов и стараются довести их до рынка и значительных продаж.

Кроме того, существуют модели, сфокусированные только на производстве или исследованиях. Такие компании называются контрактными производственными (CMO) или исследовательскими (CRO) организациями и зарабатывают на услугах по наработке активной субстанции или на проведении доклинических или клинических испытаний для фирм-заказчиков. Одним из крупнейших контрактных производителей является компания Lonza, имеющая мощности во многих странах. Одной из крупнейших исследовательских организаций является IQVIA, с годовой выручкой около $10 млрд.

Стоит отметить, что, как правило, компаний, в основе которых лежит всего одна бизнес-модель, очень мало. Чаще всего фармацевтические фирмы сочетают в себе признаки нескольких моделей, тем самым минимизируя свои риски. Кроме перечисленных моделей, существует еще ряд более экзотических, вроде «дирижера» или «полностью виртуальной» компании, однако на рынке фармацевтики они встречаются довольно редко.

Источник: openlongevity.com

Бизнес модели фармацевтических компаний

В статье обоснована необходимость отбора и систематизации факторов, влияющих на формирование цепочки создания стоимости с позиций стейкхолдерского подхода. Влияние факторов на создание и рост стоимости фармацевтической компании носит двусторонний характер: факторы оказывают влияние на цепочку стоимости при построении бизнес-модели и ее корректировке для приращения стоимости. Цель исследования, результаты которого обобщены в статье, заключается в построении бизнес-модели фармацевтической компании, учитывающей цепочку создания стоимости, анализ и влияние финансовых и нефинансовых факторов на увеличение стоимости бизнеса. При этом бизнес-модель должна быть гибкой, прозрачной для стейкхолдеров, которые могут оказать влияние на рост стоимости компании. Это влияние подлежит аналитической оценке с позиций определения степени и характера влияния, учета информационных интересов стейкхолдеров.

акционерная стоимость

бизнес-модель

нефинансовые факторы

совокупный акционерный доход

стейкхолдеры

финансовые факторы

1. Бариленко В.И. Основы бизнес-анализа: учебное пособие/ В.И. Бариленко, В.В. Бердников, Р.П. Булыга [и др.]; под ред.

В.И. Бариленко. – М.: КНОРУС, 2014. – 272 с.

2. Ефимова О.В. Анализ устойчивого развития компании: стейкхолдерский подход// Экономический анализ: теория и практика. – 2013. – №45 (348). – С. 41–51

3. Ефимова О.В. Анализ и оценка эффективности деятельности хозяйствующих субъектов в области устойчивого развития // Учет. Анализ. Аудит. – 2014. – №1. – С 51–59

4. Ефимова, О.В. Развитие корпоративной отчетности в инновационной экономике // Школа Университетской науки: парадигмы развития. – 2010. – №1 (1). – С. 76–81

5. Когденко В.Г., Мельник М.В. Управление стоимостью компании. Ценностно-ориентированный менеджмент: учебник для бакалавров и магистров, обучающихся по направлениям «Экономика», «Менеджмент» / В.Г. Когденко, М.В. Мельник. – М.: ЮНИТИ-ДАНА, 2014. – 447 с.

6. Никифорова, Е.В. Методические подходы к подготовке отчетности об устойчивом развитии хозяйствующего субъекта // Учет. Анализ. Аудит. 2015 – №4. – С. 75 – 80.

Расширение партнерских связей России с ведущими мировыми странами, привлечение иностранных инвестиций, интеграционные процессы в экономике и информационной среде при обмене аналитическими данными об устойчивости развития бизнеса и повышении стоимости компании, обусловливают необходимость разработки методического инструментария отбора и анализа факторов создания акционерной стоимости компании. Учет и анализ факторов оказывает прямое влияние на цепочку создания стоимости с позиций повышения эффективности функционирования бизнеса. Авторская концепция формирования стоимости фармацевтических компаний основана на прямо пропорциональной зависимости рыночной стоимости акции и акционерного дохода собственников бизнеса, под которым в контексте акционерной стоимости понимается величина денежного дохода, получаемого акционером от инвестиционных вложений в экономический субъект.

Проблема экономического анализа и прогнозирования рыночной стоимости акций, стоящая перед отечественными теоретиками и практиками, в последнее время осложняется турбулентным характером развития мировой экономики. В связи с этим, математическое моделирование рыночного курса ценных бумаг организации, основывающееся на классической теории соотношения спроса и предложения ценных бумаг, а также современных стоимостных подходах через дисконтирование будущих денежных подходов и оценку стоимости акции с использованием метода мультипликаторов, представляются не востребованными на практике.

Цель исследования заключается в построении бизнес-модели фармацевтической компании, учитывающей цепочку создания стоимости, анализ и влияние финансовых и нефинансовых факторов на увеличение стоимости бизнеса. При этом бизнес-модель должна быть гибкой, прозрачной для стейкхолдеров, которые могут оказать влияние на рост стоимости компании. Это влияние подлежит аналитической оценке с позиций определения степени и характера влияния, учета информационных интересов стейкхолдеров.

Материалы и методы исследования

Процесс и результаты исследования основаны на проведении анализа годовой отчетности за 2015 год десяти крупнейших мировых компаний фармацевтической отрасли. В процессе исследования использовался широкий аналитический аппарат: общенаучные методы (анализ, синтез, моделирование, функционально-стоимостной анализ, исторический обзор), специальные методы анализа (сравнение, группировки, коэффициентный анализ, факторный анализ).

Результаты исследования и их обсуждение

В рамках проведения исследования предлагается подходить к анализу рыночной стоимости компании (ее капитализации) с точки зрения оценки удовлетворенности интересов заинтересованных сторон при одновременном балансировании между как финансовыми, так и нефинансовыми ожиданиями стейкхолдеров, и интересами собственников и менеджмента компании.

Представляется возможным сформулировать научную гипотезу, согласно которой сбалансированное удовлетворение определенных интересов стейкхолдеров позволяет увеличить совокупную акционерную доходность. Иными словами, методика анализа акционерной стоимости компании основывается на влиянии отдельных финансовых и нефинансовых факторов, определенных с учетом интересов стейкхолдеров и воздействующих на динамику совокупного акционерного дохода в отчетном периоде [2]. Очевидно, что на первом этапе анализа акционерной стоимости компании, необходимо определить контур или «дерево» стейкхолдеров, оказывающих влияние на деятельность и развитие компании, а также испытывающих воздействие с ее стороны.

В развитие классической отечественной теории заинтересованных сторон, разработанной В.И. Бариленко [1], О.В. Ефимовой [2,3,4], Е.В. Никифоровой [6], М.В. Мельник [5], Р.П.

Булыгой [1], которые анализируют экономическое развитие компании, выделяя, в среднем, семь групп стейкхолдеров, таких как: собственники, покупатели (клиенты), поставщики, работники, местное сообщество, общественные объединения и государство, автором предлагается подход к определению групп стейкхолдеров на основе бизнес-модели создания стоимости анализируемой компании. Данный подход отвечает современным тенденциям составления интегрированной годовой отчетности, и позволяет оценить и ранжировать влияние отдельных групп заинтересованных сторон на каждом из бизнес-процессов компании. В связи с этим, в процессе экономического анализа акционерной стоимости компании возникает необходимость более глубокой детализации бизнес-модели, нежели та, которая предусмотрена Международным Стандартом по интегрированной отчетности.

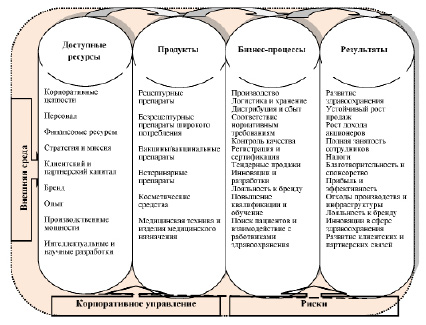

Анализ годовой отчетности за 2015 год десяти крупнейших мировых компаний фармацевтической отрасли позволил построить обобщенную бизнес-модель создания стоимости, которая представлена на рисунке и включает следующие элементы. Рисунок доказывает, что при определении факторов, потенциально влияющих на рыночную стоимость акций, и как следствие – на акционерный доход, некорректно использовать традиционное выделение семи групп стейкхолдеров, описанных выше. При анализе интересов агрегированной группы клиентов (покупателей) компании без выделения релевантных подгрупп и их детального рассмотрения существует риск учета факторов, не оказывающих влияние на выручку компании (объем продаж), и, следовательно, снижения качества раскрываемой отчетности и возможных погрешностей результатов аналитических процедур.

Например, при анализе фармацевтической компании, которая ведет деятельность по реализации только рецептурных препаратов, традиционное объединение покупателей компании в одну группу экономически нецелесообразно, так как в данном случае клиентами компании, оказывающими влияние на выручку от продаж, будут как покупатели в широком смысле (пациенты), так и работники системы здравоохранения (врачи и медики), законодательно наделенные исключительным правом назначать препарат пациенту и выписывать рецепт для дальнейшего отпуска из аптеки. С другой стороны, при построении круга стейкхолдеров необходимо также учитывать бизнес-процессы, являющиеся основой создания стоимости компании.

Бизнес-модель создания стоимости фармацевтической компании

Так, при анализе фармацевтической отрасли, важно разделять стандартные каналы дистрибуции (оптовые каналы сбыта) и тендерный способ реализации продукции. В соответствии с Федеральным законом №44–ФЗ от 05.04.2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», лекарственные средства, включенные в список гарантированного объема бесплатной медицинской помощи, должны закупаться через единую систему государственных закупок. Учитывая, что для представительств и филиалов анализируемых фармацевтических компаний тендерный канал сбыта в России составляет от 20 до 74%, выделение государственных заказчиков, как отдельной группы стейкхолдеров может существенно повлиять на качество проводимого экономического анализа. Проведенное автором исследование позволило определить десять групп стейкхолдеров, чьи интересы могут повлиять на акционерную стоимость фармацевтической компании и должны учитываться при анализе факторов создания стоимости:

1. Собственники и потенциальные инвесторы;

2. Пациенты (прямые покупатели фармацевтической продукции, пациенты, лечащиеся в учреждениях здравоохранения, потенциальные покупатели);

3. Работники здравоохранения (лечащие (практикующие) врачи, врачи-научные работники («эксперты мнения»));

4. Покупатели или оптовые каналы сбыта (дистрибьюторы (оптовые покупатели), аптечные сети);

5. Поставщики и иные контрагенты (поставщики сырья и материалов, научные лаборатории и исследовательские институты, другие поставщики услуг (контрагенты));

6. Государство (государственные заказчики (покупатели), надзорные, регуляторные и органы сертификации);

7. Международные организации и органы (Всемирная организация здравоохранения, органы по надзору за рынком ценных бумаг, органы по противодействию коррупции в системе здравоохранения);

8. Работники (персонал, занимающийся инновациями и научными разработками, продажами и сбытом, производственный персонал и топ-менеджмент);

9. Некоммерческие организации и общественные объединения (научные медицинские сообщества и ассоциации профессионалов, Получатели благотворительной и спонсорской помощи);

10. Экологические организации.

Согласно концептуальной трактовке показателя акционерной доходности бизнеса (TSR – Total Shareholder Return), предложенной В.Г. Когденко и М.В.

Мельник, данный показатель в значительной степени зависит от ожидания инвесторов, поэтому невысокое значение показателя может наблюдаться не только у неэффективных компаний, но и у эффективных компаний, не оправдавших необоснованных ожиданий инвесторов, и поэтому не показавших большого прироста рыночной стоимости капитала. По мнению В.Г. Когденко и М.В. Мельник показатель TSR характеризует изменение эффективности компании, а не достигнутый уровень эффективности [5].

Учитывая, что отличительной особенностью показателя акционерной доходности бизнеса (TSR) от показателя общей доходности бизнеса (TBR – Total Business Return) является использование не фундаментальной, а рыночной стоимости капитала, и принимая во внимание вышеописанные экономические взаимосвязи между оценкой стоимости капитала компанией рынком и ожиданиями стейкхолдеров этой компании, считается обоснованным сделать вывод о том, что динамика акционерной стоимости компаний будет зависеть от изменения ожиданий ее стейкхолдеров (не только инвесторов и собственников).

Заключение. В рамках используемого стейкхолдерского подхода к определению факторов, влияющих на изменение показателя совокупной акционерной доходности бизнеса (TSR), предлагается основываться на «точках пересечения» интересов стейкхолдеров, заинтересованных в деятельности компании и интересах компании от взаимодействия со стейкхолдерами.

Источник: applied-research.ru

Российские фармацевтические компании: бизнес-модели лидеров рынка

В работе на примере лидирующих фармацевтических компаний-произво-дителей исследуются бизнес-модели как факторы их конкурентоспособности. Представлен обзор бизнес-моделей глобальных фармацевтических компаний. На основе эмпирических данных (база СПАРК) идентифицированы российские компании-лидеры, выявлено, что они используют модели прорывных исследований, модели, направленные на рост стоимости бизнеса, и модели активного управления портфелем. Выделены особенности и перспективы развития каждого типа моделей.

Ключевые слова

Об авторах

Институт экономики и организации промышленного производства, СО РАН; Новосибирский национального исследовательский государственный университет

Россия

Кравченко Наталия Александровна — доктор экономических наук, профессор, заведующая отделом ИЭОПП СО РАН, профессор ННИГУ.

Институт экономики и организации промышленного производства, СО РАН; Новосибирский национального исследовательский государственный университет

Россия

Юсупова Альмира Талгатовна — доктор экономических наук, профессор, ведущий научный сотрудник ИЭОПП СО РАН, профессор ННИГУ.

Список литературы

2. Мокроусова И., Еременко Е. (2017). Короли госзаказа — 2017: Рейтинг Forbes // Forbes, 2 марта.

3. Мокроусова И., Еременко Е. (2018). Короли госзаказа — 2018: Рейтинг Forbes // Forbes, 22 февраля.

4. Московская биржа (2017). Обзор тенденций на глобальном и российском фармацевтическом рынке. https://fs.moex.com/files/14283

5. Остервальдер А., Пинье И. (2018). Построение бизнес-моделей. Настольная книга стратега и новатора. М.: Альпина Паблишер.

9. Capo Fr., Brunetta F., Boccardelli P. (2014). Innovative business models in the pharmaceutical industry: A case on exploiting value networks to stay competitive. International Journal of Engineering Business Management. https://doi.org/10.5772/59155

10. Chesbrough H., Rosenbloom R. S. (2002). The role of the business model in capturing value from innovation: Evidence from Xerox corporation’s spin-off companies. Industrial and Corporate Change, Vol. 11, No. 3, pp.

529—555.

11. Ehrhardt M. (2015). Is pharma ready for the future? The way medicine is manufactured is about to be radically transformed. Strategy+Business, November 30. https://www.strategy-business.com/article/00363

12. Edmunds R., Pisani J., Strang D. (2016). Pharma’s identity crisis. Four strategies for creating value in life sciences. Strategy+Business, June 15. https://www.strategy-business.com/article/Pharmas-Identity-Crisis?gko=ac347

15. JSB Intelligence (2005). Strategic analysis of the pharma market, future revenue models and key players. http://www.fgcasal.org/politicafarmaceutica/docs/JSB_Intelligence.PDF

17. Magretta J. (2002). Why business models matter? Harvard Business Review, Vol. 80, р. 86-92.

18. Malone T. W., Weill P., Lai R. K., D’Urso V. T., Herman G., Apel Th. G., Woerner S. L. (2006). Do some business models perform better than others? Sloan School of Management, MIT Center for Coordination Science. MIT Sloan Research Paper, No.

4615-06.

19. Nielsen C., Lund M. (2014). An introduction to business models. In: C. Nielsen, M. Lund (eds.). The basics of business models. Copenhagen: BookBoon.com/Ventus Publishing Aps, pp.

8-20.

20. Osterwalder A., Pigneur Y., Tucci L. C. (2004). Clarifying business models: Origins, present, and future of the concept. Communications of AIS, Vol. 16, pp. 1-25.

21. Peruffo E., Pirolo L., Nenni M. E. (2014). Spin-off and innovation in the pharmaceutical industry. International Journal of Engineering Business Management. https://doi.org/10.5772/59019.

24. Weill P., Malone T. W., D’Urso V. T., Herman G., Woerner S. L. (2004). Do some business models perform better than others? A study of the 1000 largest US firms. MIT Center for Coordination Science Working Paper, No. 226.

Источник: www.vopreco.ru