Аннотация. В статье рассмотрены ключевые изменения в системе налогового администрирования в условиях трансформирующейся экономики в сторону цифровизации – как положительные, так и отрицательные тенденции. Рассмотрены основные проблемы перевода налоговых сервисов из очного режима в дистанционный формат.

Дана оценка динамики налоговых поступлений в консолидированный бюджет Российской Федерации. Подвергнуты анализу инструменты налогового администрирования, применяемые в рамках цифровизации национальной экономики. Определены и обоснованы последствия совершенствования налогового администрирования в условиях цифровой трансформации. Предложены механизмы повышения эффективности налогового администрирования и минимизации налоговых рисков.

Ключевые слова: налоговое администрирование, цифровая трансформация, налоги, автоматизированная информационная система, электронные сервисы.

ANALYSIS OF PROBLEMS AND CONSEQUENCES

DIGITAL TAX ADMINISTRATION

Annotation. The article discusses the key changes in the tax administration system in the conditions of a transforming economy towards digitalization. The main problems of transferring tax services from face-to-face mode to remote format are considered. An assessment of the dynamics of tax revenues to the consolidated budget of the Russian Federation is given. The tools of tax administration used in the framework of digitalization of the national economy are analyzed.

Новый портал ФНС России — где что найти

The consequences of improving tax administration in the context of digital transformation are determined and justified.

Keywords: tax administration, digital transformation, taxes, automated information system, electronic services.

В современных условиях хозяйствования наблюдается постоянно набирающий обороты процесс формирования цифрового общества, основанный на информационных технологиях. Внедрение IT-технологий и искусственного интеллекта в технологический процесс контрольных мероприятий нацелено на совершенствование фискальной функции государственных надзорных органов.

В настоящее время проводится крупномасштабная работа Федеральной налоговой службы РФ (ФНС России) по развитию и совершенствованию цифровых сервисов. Эффективность применяемых инструментов дает возможность оценить преимущества современных технологий налогового администрирования, выступающих основой цифровой концепции взаимодействия налогоплательщиков и налоговых органов. В этой связи актуальным является процесс совершенствования налогового администрирования. При этом эффективное налоговое администрирование и контроль предполагают сбор максимального объема налоговых платежей при минимальных административных затратах.

Причинами перевода налоговых сервисов из очного режима в дистанционный формат послужили: превышение потенциальных возможностей налоговых органов по проведению проверок над количеством налогоплательщиков, необходимость сокращения объема операций ручного труда, выполняемых сотрудниками ФНС России, предотвращение возможностей злоупотребления служебным положением и коррупционных действий работниками государственных структур, чрезвычайные экономические условия, возникшие в результате пандемии Covid-19 [4].

ФНС России: механизм работы налоговых органов

Согласно исследованиям, проведенным Boston Consulting Group, Россия отстает на 6-9 лет от стран-передовиков в области цифровой трансформации экономического пространства. Пионерами в цифровизации экономики являются такие страны как, Великобритания, Швеция, Норвегия, Нидерланды Дания и Южная Корея. Однако в направлении цифровизации налогового администрирования Россия накопила достаточный опыт. На первоначальном этапе совершенствования налогового администрирования создана автоматизированная информационная система (АИС) «Налог», выступающая в качестве базовой модели объединения цифровых ресурсов, формируемых ФНС России.

Целесообразно выделить следующие инструменты налогового администрировании, применяемые в рамках цифровизации национальной экономики:

система оценки рисков для проведения выездных налоговых проверок (на основе приказа ФНС «Об утверждении Концепции системы планирования выездных налоговых проверок») [1];

Единая государственная автоматизированная информационная система (ЕГАИС), ориентированная на контроль за оборотом этилового спирта, алкогольной и спиртосодержащей продукции;

-автоматизированная система контроля (АСК) за возмещением налога на добавленную стоимость (НДС) на основе АСК «НДС 2» и АСК «НДС 3». АСК основана на сопоставлении книг покупок и продаж плательщиков НДС, предоставляемых в электронном виде совместно с декларацией, а также выступает эффективным средством камеральных проверок по НДС.

-система онлайн-касс, внедряемая в связи с изменениями в законодательстве о налично-денежном обороте;

-специальные налоговые режимы для субъектов малого и среднего предпринимательства.

Дополнительные цифровые платформы налогового администрирования стали активно внедряться в условиях пандемии Covid-19. На официальном сайте ФНС России был создан специальный сервис, предоставляющий налогоплательщикам сведения о мерах налоговой поддержки [3].

Эффективным инструментом совершенствования налогового администрирования является упрощение налоговой отчетности за счет обработки потоковых данных с применением онлайн контрольно-кассовой техники (ККТ).

В условиях актуальности бесконтактного налогового администрирования востребован механизм налогового контроля через систему налогового мониторинга. Как утверждает Д.В. Вольвач «Это стратегическое направление для ФНС России в сфере перехода от постконтроля к мониторингу налоговых обязательств в режиме реального времени». В настоящее время около 95 крупнейших организаций, дающих порядка 30% поступлений в федеральный бюджет, используют в работе налоговый мониторинг.

В 2021 г. к уровню 2020 г. размер налоговых поступлений в консолидированный бюджет РФ сократился на 7,6%. Однако без учета налога на добычу полезных ископаемых (НДПИ) поступления в консолидированный бюджет выросли на 2,6%, составив 17,2 трлн. руб. Следует отметить, что увеличение налоговых сборов обеспечено, в том числе посредством повышения эффективности налогового администрирования.

Так, прирост поступлений от НДС в 2021 г. по сравнению с 2020 г составил 0,3% (4,27 трлн. руб.), а НДФЛ – 7,5% (4,25 трлн. руб.).

По данным ФНС России в 2021 г. величина задолженности плательщиков не изменилась в сравнении с предыдущим годом. Объем долга к доходам (показатель DTI) в 2021 г. составил 6,5%. Также налоговым ведомством предоставлено на 35% зачетов больше, чем в 2020 г., величина таких операций насчитывает 123,6 млрд. руб. Также предоставлено в 7 раз больше отсрочек по уплате налогов, чем в 2020 г. На сумму более 52 млрд. руб. отсрочек предоставлено предпринимателям в условиях Covid-19. Указанные действия ревизоров способствовали сокращению числа блокировок счетов организаций на 160% [5].

Значительным достижением последних лет является внедрение прогрессивных цифровых технологий в процесс налогового администрирования. В результате сформирована полноценная технологическая база, эффективно функционируют электронные сервисы. Внедрение IT-технологий, применение автоматизированных систем контроля, онлайн-касс обслуживания, использование личного кабинета налогоплательщика способствовали снижению числа налоговых проверок и росту поступлений налогов и штрафов. Следовательно, цифровая трансформация выступает серьезным катализатором развития технической оснащенности налоговых органов. Цифровые проекты способствуют снижению нагрузки на сотрудников ФНС России, росту эффективности налогового контроля, увеличению налоговых поступлений в бюджет.

Основные направления цифровой трансформации национальной экономики в области налогового администрирования заложены в Концепции развития электронного документооборота в хозяйственной деятельности (протокол от 25 декабря 2021 г. № 34). Инициатором разработки Концепции выступила комиссия по цифровому развитию, использованию информационных технологий для улучшения качества жизни и условий ведения предпринимательской деятельности.

Концепция развития электронного документооборота в хозяйственной деятельности предполагает реализацию мероприятий, направленных на совершенствование налогового администрирования:

— перевод 95% выставляемых хозяйствующими субъектами счетов-фактур в электронную форму до конца 2024 г.;

— перевод 70% формируемых хозяйствующими субъектами транспортных и товарных накладных в электронную форму до конца 2024 г.;

— увеличение общего объема электронных документов, направляемых хозяйствующими субъектами друг другу в электронной форме, в том числе, начиная с 2022 г. – не менее чем на 20% в год;

— снижение оборота бумажных документов в рамках мероприятий налогового контроля, в том числе с 2023 г. – не менее чем на 10% в год;

— сокращение бумажного документооборота субъектов хозяйствования и затрат на обработку и хранение бумажных документов c преобладанием электронного документооборота;

— переход на систему использование данных, содержащихся в информационной системе государственных органов [2].

Таким образом, внедрение в практику работы предприятий и организаций, субъектов малого и среднего предпринимательства цифровых инструментов налогового администрирования позволит создать в России систему добровольного соблюдения налогового законодательства. Указанная система будет способствовать росту прозрачности экономики для всех субъектов хозяйствования, улучшению качества бюджетного планирования и стабилизации государственных доходов. Так, по прогнозам Министерства финансов РФ, процент собираемости налогов, в том числе за счет мероприятий по налоговому администрированию, с 2021 г. по 2024 г. должен вырасти с 98,79% до 99%. Прямым подтверждением целесообразности развития цифровых ресурсов является рост отдачи от затраченных средств на цифровую трансформацию налогового администрирования. За последние пять лет величина собираемых налогов в расчете на один рубль затрат, инвестированных в цифровизацию деятельности ФНС России, возросла с 96,5 руб. до 123,4 руб.

Однако с внедрением положительных сторон цифровых технологий в работу появляются и отрицательные моменты, появляются новые виды налоговых рисков, с которыми сталкиваются налоговые органы и налогоплательщики. Внедрение новых цифровых технологий в бизнес-процессы и системы налогового менеджмента Российской Федерации показало большой потенциал для расширения налоговой базы и увеличения доходной части бюджетной системы Российской Федерации. С одной стороны, усиливается налоговый контроль, а с другой — появляются новые виды рисков, связанных с использованием цифровых технологий в экономике, особенно со стороны налоговых органов.

В рамках проведенного исследования за основу построения классификации налоговых рисков в условиях цифровизации положены критерии, разработанные В.Г. Пансковым.

В рамках его работы налоговые риски систематизируются по факторам возникновения и виду последствий для государства и налогоплательщика. В зависимости от вида последствий для государства налоговый риск бывает приемлемым, критическим и катастрофическим. Согласно этому стандарту риск налогоплательщиков классифицируется следующим образом: риск проверки со стороны регулирующих органов, риск увеличения налоговой нагрузки, риск потери деловой репутации и риск уголовного преследования.

Следует отметить, что при изучении новых налоговых рисков, связанных со страной, рассматриваются риски, обусловленные внутренними факторами, связанными с цифровой трансформацией службы налогообложения, внедрением новых цифровых решений в налоговое управление. К национальным налоговым рискам, обусловленным внешними факторами, относятся риски, связанные с влиянием цифровых экономических тенденций на национальную налоговую систему. Кроме того, перечень налоговых рисков дополняется общими рисками цифровизации, связанными с внедрением цифровых технологий в работу ФНС РФ.

Исследования налоговых рисков в цифровом контексте демонстрируют необходимость изменения налогового менеджмента, будь то отдельные процедуры, связанные с конкретными налогами, или совершенствование общих механизмов. Считаю, что решение проблемы налоговых рисков требует постоянного мониторинга возникающих цифровых налоговых рисков и может быть достигнуто путем цифровой трансформации, предполагающей полную прозрачность национальных экономических процессов и переход на новый уровень доверия между обществом и страной.

Для повышения эффективности налогового администрирования необходимо, в первую очередь, следующее:

— борьба с коррупцией посредством четко определенных законом наказаний, таких как лишение свободы, конфискация имущества и т.д.;

— необходимо продолжать реформировать налоговую систему, чтобы установить четкую систему санкций против нарушителей;

— представители налоговых органов должны постоянно просвещать налогоплательщиков и консультировать их по интересующим их вопросам;

— пересмотр условий и размера налоговых льгот, предоставляемых при повышении прожиточного минимума путем полного определения стоимости потребительской корзины, удовлетворяющей основные потребности физического лица;

— упрощенный налоговый учет и отчетность;

— повышение налоговой культуры путем воспитания подрастающего поколения.

Исходя из вышеизложенного, в налоговом администрировании России до сих пор остается много споров и нерешенных вопросов. Поэтому при формировании механизмов сбора и администрирования налогов необходимо учитывать опыт, а также преимущества и достижения других стран.

Источник: mcoip.ru

Налоговое администрирование: «зачем» и «как» это работает?

Анализируя многие официальные документы, часто можно встретить такое понятие как «налоговое администрирование», подразумевающее под собой деятельность налоговых органов на государственном уровне, направленную на сбор средств для обеспечения деятельности государства. Официальное определение «налогового администрирования» в настоящий момент отсутствует, однако его также можно охарактеризовать как деятельность, связанную с организацией исполнения действующих законодательных актов в области налогообложения и пресечением обстоятельств, препятствующих их эффективной работе.

Каждый год налоговые органы формируют отчеты и выкладывают статистику об актуальном состоянии собираемости налогов. Так, согласно данным с официального сайта ФНС России, за первое полугодие 2019 г. доходы, администрируемые налоговыми органами составили 11 138 221 513 000 рублей. Для сравнения, за первое полугодие 2018 г. эта цифра составила 10 366 234 179 000, что на 7% меньше.

Одной из основных задач налоговых органов остается эффективное налоговое администрирование страховых взносов. За первое полугодие 2019 г. во внебюджетные фонды поступило 3 436 750 509 000 руб., за аналогичный период 2018 г. – 3 017 400 039 000, т.е. меньше на 12%.

Чтобы понимать, почему так возросла эффективность работы налоговых органов и как избежать нежеланных доначислений, нужно знать, как осуществляется оценка бизнеса, какие доказательства необходимы проверяющим и какие применяются инструменты для их сбора.

Рассмотрим механизм проверки налогоплательщика подробнее.

Все начинается с предпроверочного анализа, который представляет собой комплекс мероприятий, направленных на сбор, изучение и анализ информации налогоплательщика с целью установления его налоговых рисков и определения объема возможных доначислений.

В рамках предпроверочных мероприятий налоговые органы используют различные базы данных, содержащие сведения о налогоплательщиках:

- ФИР «Риски»;

- ПК «ВАИ»;

- ИР «ВНП-отбор»;

- ПИК «Однодневка»;

- ИР «Схемы уклонения от налогообложения» и др.

Особенность этих программно-информационных комплексов состоит в том, что они все предназначены только «для служебного пользования», постоянно обновляются и совершенствуются, что не дает возможности налогоплательщикам изучить алгоритм их работы. По результатам предпроверочного анализа налоговики получают полное представление о финансово-хозяйственной деятельности налогоплательщика и принимают решение в вышестоящих налоговых органах о включении последнего в план налоговых проверок.

Одной из основных причин повышения эффективности работы налоговых органов и улучшения показателей собираемости налогов и сборов можно назвать совершенствование налогового администрирования путем внедрения автоматизированных систем контроля за всеми стадиями налогообложения. В положительных результатах такого внедрения сомневаться уже не приходится, ведь как заявлял глава ФНС Михаил Мишустин на третьей региональной проектно-аналитической сессии Молодежной проектной платформы «ПРОдвижение»: «Цифровизация позволила сократить недобор средств по НДС до 1%».

Развитие информационных технологий в налоговом администрировании осуществляется в соответствии с Распоряжением Правительства РФ от 28 июля 2017 г. № 1632-р и направлено на достижение своей основной цели – максимальное повышение уровня собираемых налогов, обеспечение прозрачности системы налогообложения и раскрытие всей цепочки взаимоотношений между участниками налоговых правоотношений.

Красный (высокая степень) – присваивается тем организациям, которые не представляют в налоговые органы декларации по НДС, в цепочке движения товаров которых выявлены разрывы либо данные отчетов, книг покупок и продаж не совпадают. Такие налогоплательщики подлежат усиленному налоговому контролю.

Желтый (средняя степень) – присваивается тем налогоплательщикам, при проверке которых были все-таки выявлены несоответствия, но по запросу налоговых органов были дополнительно представлены все необходимые пояснения и документы. В отношении данной категории налогоплательщиков осуществляются стандартные формы налогового контроля.

Зеленый (низкая степень) – присваивается тем налогоплательщикам, которые своевременно представляют в налоговые органы декларации, в полном объеме уплачивают начисленный НДС, отсутствуют факты, свидетельствующие о нереальности осуществления ими хозяйственной деятельности, отсутствуют разрывы и расхождения в данных деклараций. Камеральная проверка документов и сведений осуществляется в обычном порядке.

Добросовестным налогоплательщикам стоит быть аккуратнее и проверять своих контрагентов еще и на предмет исполнения обязательств по уплате налога, чтобы не стать объектом усиленного налогового контроля.

Отнесение налогоплательщика к той или иной группе риска – не единственная возможность ПК АСК «НДС-2». Не менее важным является возможность построения «Дерева связей» — отчета, содержащего информацию о схемах ухода налогоплательщика от налогообложения, конечных бенефициарах и фирмах-однодневках.

Немаловажным также является тот факт, что ПК АСК «НДС-2» работает по принципу эстерриториальности, объединяя и анализируя данные, полученные из разных налоговых органов. Это стало большой помехой для развития коррупции в территориальных налоговых органах, где зачастую долгое время работают одни и те же люди, с которыми можно договориться и избежать последствий неуплаты налога.

Однако, несмотря на всю прогрессивность и эффективность такого налогового администрирования, все же оно еще не совершенно и существуют пути его обхода. Главный минус – отсутствие информации об уплате начисленной суммы налога в бюджет. Таким образом, недобросовестные налогоплательщики могут вводить в свои цепочки фирмы-однодневки, которые будут заявлять всю сумму к уплате НДС в налоговой декларации, но ее не уплачивать. В последующем налоговом или отчетном периоде такая организация будет заменяться новой. Данный факт делает борьбу с фирмами-однодневками одним из основных направлений совершенствования налогового администрирования.

Справиться с вышеуказанной проблемой сможет ПК АСК «НДС-3», на данный момент работающий в тестовом режиме. Его основные отличия от предыдущей версии состоит в том, что он будет включать в себя: данные из расчетного центра Центрального банка РФ, отслеживать соответствие данных, полученных с контрольно-кассовой техники и данных книги продаж, а также дополнительно анализировать цепочки связей между физическими лицами, не являющимися индивидуальными предпринимателями.

Таким образом, отрицать высокую эффективность и результативность использования ПК АСК «НДС-2» и ПК АСК «НДС-3» невозможно. Они значительно расширили возможности сотрудников налоговых органов по выявлению лиц, уклоняющихся от уплаты налогов и поиску дополнительных источников пополнения бюджета. Однако для налоговых органов действует существенное ограничение – полученную таким образом информацию нельзя использовать при рассмотрении налоговых споров в суде, но на ее основании можно возбудить уголовное дело в случае превышения суммы неуплаченного НДС над размером, закрепленном в Уголовном кодексе.

Кроме вышеназванных программных комплексов отдельного внимания заслуживают:

- система онлайн-контрольно-кассовой техники (онлайн-ККТ) — данная система позволяет налоговым органам автоматически получать сведения о продажах непосредственно в момент их совершения;

- система онлайн-кабинетов на сайте ФНС России – комплекс электронных сервисов, направленный на максимально быстрое и удобное удовлетворение потребностей налогоплательщиков и получение ими всей необходимой информации по интересующим вопросам. На данный момент действует уже более 50 таких сервисов.

- международный автоматический обмен информацией о финансовых счетах – финансовые организации стран-участниц Конвенции о взаимной административной помощи по налоговым делам (Российская Федерация присоединилась 1 июля 2015 г.) обязаны получать от своих клиентов данные о налоговой резидентности и номера налогоплательщиков, после чего такие данные, вместе с определенной информацией о счете клиента будут раз в год передаваться в налоговую службу страны, в которой расположена та или иная финансовая организация.

Именно эти вышеназванные инструменты, при их совокупном использовании, обеспечили положительный рост поступлений в бюджет. Усиление позиций налоговых органов путем внедрения инновационных технологий уменьшает количество налогоплательщиков, использующих схемы налоговой минимизации, способствует созданию благоприятных условий для надлежащей уплаты налогов и сборов в бюджет и добровольному соблюдению налогового законодательства.

Однако наряду с неоспоримыми преимуществами, которые были получены благодаря цифровизации налогового администрирования, стоит упомянуть и об отрицательных сторонах этого процесса. В первую очередь такие сложные технологические изменения затронут ту категорию налогоплательщиков, которые не обладают необходимыми знаниями в области электронного документооборота (напр. пожилые) или не имеют должного технологического оборудования (Интернета и т.д.). Во вторую очередь, развитие цифровых технологий, используемых налоговыми органами в своей деятельности, может вызвать необходимость и дополнительные затраты на установление программных продуктов, совместимых с программами налоговых органов, обучение сотрудников налогоплательщиков по составлению и заполнению новых форм документов, необходимых для формирования отчетности.

Таким образом, уровень и качество налогового администрирования развивается безумно быстрыми темпами. Согласно данным статистики, растет эффективность налоговых проверок, и увеличиваются суммы, поступающие в бюджетную систему РФ. При комплексном использовании всех инструментов, которые имеются на данный момент, налоговые органы могут проследить всю цепочку движения товаров (работ, услуг), деклараций, счетов-фактур, проследить операции по банковским счетам, установить взаимозависимых лиц, и на основании всего этого получить исчерпывающую информацию о невнесенных в бюджет суммах налогов.

Источник: xn--c1abvl.xn--p1ai

Моделирование бизнес-процессов. Курсовая работа Тихобаева 18уб3_03.06.2020. Теоретические основы моделирования бизнеспроцессов 6

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 4.04 Mb.

2.2 Цели моделирования бизнес-процессов ФНС России

- обеспечить максимально возможную «открытость» налоговых органов для налогоплательщиков с помощью упрощения контактирования с органами ФНС, а также перевод взаимодействия в электронный вид;

- обеспечить проведение регламентированных процедур по налоговому администрированию, качественного их выполнения в установленный законодательством срок;

- максимально минимизировать затраты по выполнению администрирующих функций, путем формирования электронной системы массовой обработки поступающей документации как в бумажном виде, так и в электронном;

- усилить контроль за налоговой и хозяйственной деятельностью юридических и физических лиц с помощью формирования информационного ресурса «досье налогоплательщика», хранящего в том числе сведения, позволяющие вовремя пресекать попытки недобросовестных налогоплательщиков уклониться от обязательных налоговых платежей;

- существенно повысить эффективность контрольной работы при проведении налоговых проверок путем комплексного использования созданного единого информационного ресурса и подключения налоговых органов к подключенным внешним источникам данных;

- разработать инструменты анализа для объективной оценки прогнозирования будущих налоговых поступлений;

- автоматизировать максимально мониторинг деятельности структурных подразделений всех уровней руководящим составом.

Для достижения поставленных целей требовалось построение и принципиально новой технологии налогового администрирования, модернизация существующего программного обеспечения. Для этого стало необходимо на начальном этапе провести моделирование бизнес-процессов.

2.3 Описание основных бизнес-процессов налогового администрирования

За единицу описания бизнес-процесса принимается работа (процедура). Каждый бизнес-процесс состоит из перечня работ, необходимых для достижения заданного результата (результатов). Наименование дает понимание этапа процесса как выполняемой работы. Для каждой работы указываются исполнитель работы, вход, выход (результат работы), программное средство по её автоматизации (если есть) и трудоёмкость её выполнения.

При описании бизнес-процессов ФНС России в качестве исполнителей работ указываются виды налоговых органов (ЦА ФНС, ФЦОД, и т.д.).

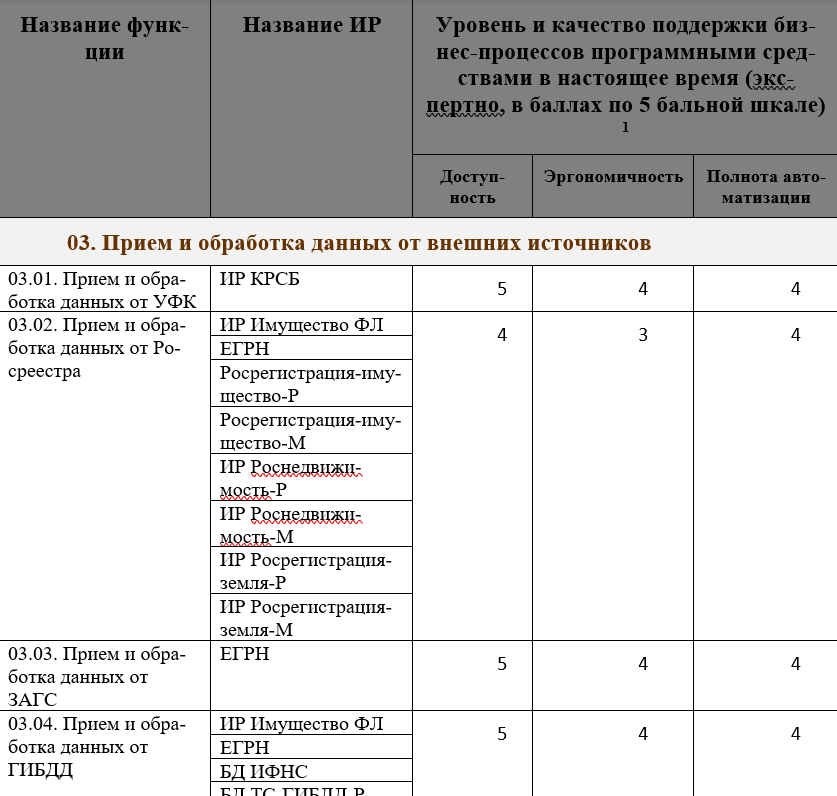

Далее необходимо провести оценку уровня и качества поддержки деловых процессов средствами автоматизированных систем, находящихся в настоящее время в эксплуатации. Под уровнем и качеством поддержки деловых процессов средствами автоматизированной системы понимается совокупность свойств, обусловливающих пригодность системы в течение своего жизненного цикла обеспечивать надежное и своевременное представление полной, актуальной, достоверной и конфиденциальной информации для ее последующего целевого использования.

Таким образом, для обеспечения должного качества поддержки деловых процессов средствами автоматизированной системы необходимо:

• обеспечение непрерывности и корректности функционирования ключевых бизнес-процессов;

• обеспечение защиты информационных ресурсов и системной инфраструктуры.

Соответственно, уровень и качество поддержки деловых процессов средствами автоматизированной системы в целом можно оценивать по:

• доступности — возможности получения информации (сервиса) в любой момент времени, отсутствие простоев;

• эргономичности — удобству работы и объему дополнительных усилий и непроизводительных действий пользователя при выполнении им бизнес-процесса;

• полноте автоматизации — объему ручных операций пользователя по сбору и подготовке исходных данных, обработке данных, анализу и оценке полученных результатов при выполнении им бизнес-процесса, которые могли бы быть возложены на информационную систему.

- эргономики приложений (удобство работы и отсутствие непроизводительных действий пользователя при выполнении им бизнес-процесса);

- полноты охвата автоматизируемых функций (автоматизация всех возможных режимов обработки, снижение объема ручных операций пользователя по сбору и подготовке исходных данных, обработке данных, анализу и оценке полученных результатов при выполнении им бизнес-процесса);

- интеграции информационных ресурсов (ИР, используемых при выполнении бизнес-процессов (создание единой точки доступа пользователя к информации, необходимой для выполнения бизнес-процесса) [17].

Р

ис.1 Пример оценивания бизнес-функций ФНС [19]

Был спроектирован перечень бизнес-процессов, каждому бизнес-процессу был присвоен код технологического процесса XX.XX.XX.XX.XXXX, где:

Рис. 2. Пример код технологического процесса [19]

Всего разработано 220 классов бизнес-процессов на текущий момент.

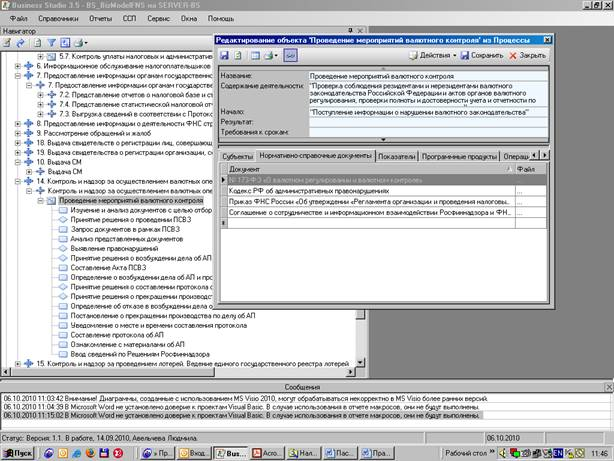

Был утвержден Регламент разработки паспортов функций и ведения реестра паспортов функций. Утвержденный паспорт функции состоит из упорядоченного набора диаграмм одного бизнес-процесса, состав операций, в том числе операции, которые выполняются одинаково в различных бизнес-процессах (далее — типовые процедуры), их параметров, входных и выходных данных, поставщиков входных данных, потребителей выходных данных, взаимосвязи с другими бизнес-процессами ФНС России[19].

Также в паспорте функции при необходимости отражается перечень изменений, которые могут быть внесены. Описано дерево технологического процесса. Перечислены все регламентирующие документы данного бизнес-процесса. Перечислены исполнители и владельцы процесса. Были определены функциональные обязанности владельцев процессов.

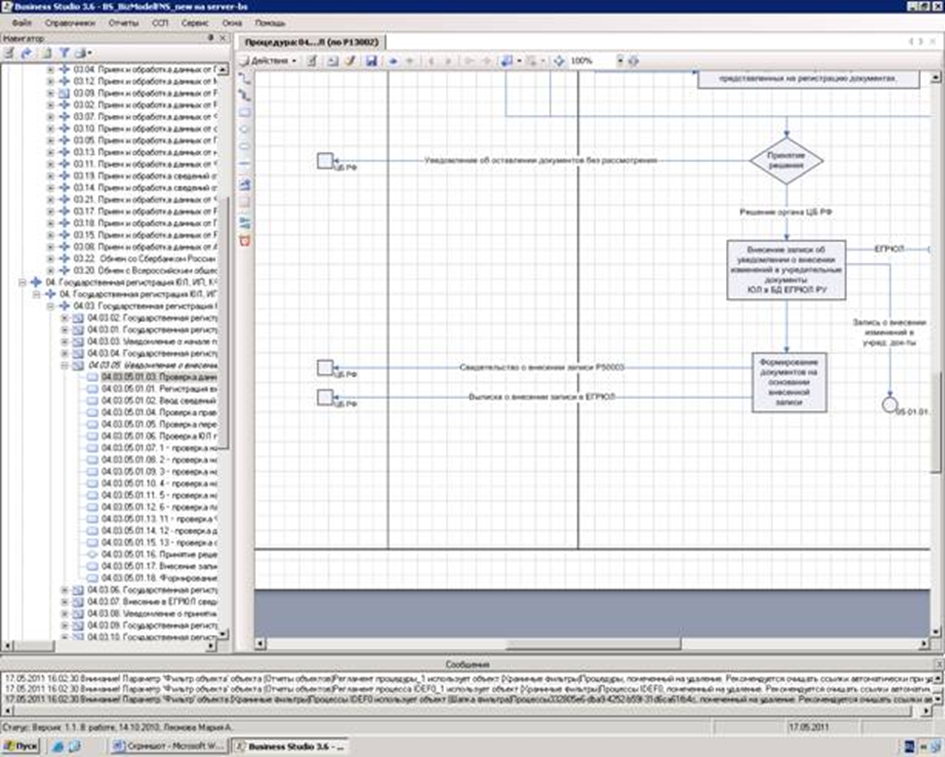

Были разработаны правила описания бизнес-процессов ФНС РФ с использованием инструмента Business Studio, являющегося одним из самых популярных инструментов для моделирования бизнес-процессов в России и поддерживающий такие нотации, как IDEF0, Basic Flowchart, Cross Functional Flowchart и EPC.

Для построения диаграмм используется нотация «Процедура». В качестве типов процессов выступают «Решение» и «Действие. Стартовое событие, инициирующее начало выполнения процесса, отражено в колонке «Начало».

Процессы, описанные с помощью нотации «Процедура», раскладываются на «Действия». В случае, когда на верхнеуровневой диаграмме присутствует более десяти действий или подпроцессов, следует прибегнуть к их объединению или перегруппировке в отдельные бизнес-процессы.

При декомпозиции бизнес-процесса нужно выделить действия– части бизнес-процесса, определяющие операции, которые должны быть выполнены в рамках этих бизнес-процессов. Действие невозможно разбить на составные части.

Принцип, по которому бизнес-процессы декомпозируются, базируется на принадлежности данного бизнес-процесса к одному из архитектурных блоков транзакционного сегмента АИС «Налог 3: налоговый автомат, пользовательское задание или интерактивная работа.

Любая информация, входящая в процесс, в том числе–нормативные документы, обязательно включается в Справочник объектов деятельности. Если число входных данных, и, соответственно, стрелок более одного, можно сгруппировать стрелки в одну, при это указав в свойствах, какие элементы в нее входят.

Рис. 3. Свойства технологического процесса [19]

Входы и выходы от внешних субъектов начинаются или заканчиваются внешней ссылкой. В случае, когда входов или выходов несколько, можно прибегнуть к их группировке по определенной логике, прописанной в Руководстве пользователя Business Studio.

Рис. 4. Пример диаграммы «Процедура» [19]

Взаимодействие с внешними субъектами может быть отображено только на диаграмме верхних уровней. Подпроцессы, взаимодействующие с внешними субъектами, должны включать в себя всю логику внешнего взаимодействия.

Для корректного составления паспорта функции необходимо заполнить следующие свойства бизнес-процесса:

2. Содержание деятельности;

- Владелец–это руководитель из структурного подразделения в ЦА ФНС.

- Исполнитель–это структурное подразделение, отвечающее за результат выполнения бизнес-процесса.

- Участник–субъект внешней среды или структурное подразделение, поставляющие информацию для бизнес-процесса или являющиеся ее потребителями.

6. Термины и сокращения.

Рис. 5. Настройка закладок [19]

Субъекты разделяют диаграмму Процедура на дорожки с Действиями. Дорожки Субъектов рекомендуется располагать вертикально. Субъекты на диаграмму процедуры перетаскиваются из иерархического справочника субъектов, находящегося в дереве Навигатора. Для внешних организаций дорожки не выделяются, поскольку внешние организации не подлежат описанию.

После этого на диаграмме изображается последовательность операций бизнес-процесса согласно наложенной «сетке ответственности». Каждое действие переносится в дорожку субъекта-исполнителя, автоматически создавая связь процесса с субъектом с типом «выполняет».

Стрелки показывают входы/выходы бизнес-процесса, а также логику взаимодействия процессов и внешней среды. В качестве входов и выходов могут быть представлены электронные и вещественные данные, которые могут являться как ресурсами для выполнения процесса, так и его результатом. Допускается использование стрелок типа «Связь предшествования» с одним треугольником, подразумевающих, что последующие действия не смогут начаться, пока не закончатся предыдущие, а также передачу управления (в таком случае именуются).

После того, как бизнес-процесс описан окончательно, формируется отчет «Паспорт функции» в виде документа MS Word. Разработаны рекомендации по внесению изменений в паспорта функций при появлении новых или модернизации уже действующих бизнес-процессов.

С целью координирования деятельности по созданию моделей бизнес-процессов были созданы Координационный совет из числа руководства ЦА ФНС, Рабочие группы по каждому направлению деятельности из числа сотрудников-методологов ЦА ФНС, привлечены бизнес-аналитики, исполнители по созданию программного обеспечения.

Данная команда подготовила ОПЗ (описания постановки задач), методику испытаний, разработала новое прикладное программное обеспечение «АИС Налог-3». По каждому направлению велась опытная эксплуатация, которая определяла, будет ли вводиться в промышленную эксплуатацию бизнес-функция. Были разработаны Инструкции на рабочие места (ИРМ) для участников процесса.

По причине внушительного числа бизнес-процессов ФНС из-за большого числа выполняемых функций, упомянутая деятельность осуществляется постоянно: одни бизнес-функции автоматизированы и введены в промышленную эксплуатацию, по другим проходит в это время опытная эксплуатация, по остальным ведется разработка паспорта функции.

Реализация предусмотренных Концепцией АИС «Налог-З» мероприятий [21], технологических, программно-технических и инфраструктурных аспектов позволила добиться следующих результатов:

• повышение качества предоставляемых гражданам сервисных услуг, консолидация данных на федеральном уровне позволяет перейти на экстерриториальное администрирование налог;

• рост продуктивности деятельности подразделений ФНС России, перепрофилирование уполномоченных должностных лиц с учетно-регистрационного на контрольно-аналитический профиль деятельности;

• достижение эффективности по контролю за повседневной деятельностью территориальных органов, вместо разрозненных баз данных в каждой инспекции была создана единая база данных по всей стране;

• существенное уменьшение издержек по эксплуатации и дальнейшей модернизации АИС «Налог-З» и информационно-технологической инфраструктуры ФНС России.

Таким образом, при помощи моделирования ФНС России разработало и внедрило ПО АИС «Налог-3», отвечающее всем современных требованиям цифровизации экономики. Данная система положительно зарекомендовала себя, и способствует эффективной работе налоговых органов.[11]

2.4 Выводы

Во второй главе было рассмотрено практическое применение моделирования бизнес-процессов на примере ФНС РФ.

Сложность моделирования состоит в том, что моделируется огромное количество бизнес-процессов, поэтому в нем задействовано большое число специалистов. От слаженности работы и взаимопонимания в коллективе зависит успех моделирования.

Как показывает практика, ФНС определила организационные бизнес-процессы, оценила и описала их, распределила роли, а также должностные инструкции. Результатом же деятельности организации стало создание ПО АИС «Налог-3», эффективно работающая и, тем самым показывая необходимость и значимость моделирования процессов для самой организации.

Заключение

В данной курсовой работе были рассмотрены основные понятия процессного подхода, бизнес-процесса и моделирования бизнес-процессов. На основе приведенных данных было рассмотрено применение бизнес-процессов в федеральной налоговой службе Российской Федерации. Таким образом, были достигнуты поставленные цели и задачи.

Моделирования бизнес-процессов налоговой службы легло в основу АИС «Налог-3», с помощью которой полностью и повсеместно осуществляется налоговая деятельность. Были рассмотрены как базовые понятия с точки зрения налоговой инспекции, так и ключевые показатели, по которым можно определять эффективность деятельности.

Таким образом, для автоматизации деятельности компании моделирование бизнес-процессов играет важнейшую ключевую роль.

Ключевой аспект моделирования бизнес-процессов состоит в том, что этот процесс не единовременный, а постоянный. Множество новых функций добавляются в систему и требуют постоянного моделирования, что и представляет собой перспективу дальнейшего исследования.

Источник: topuch.com