Счета бухгалтерского учёта – это эффективный инструмент, позволяющий регистрировать собранную и обобщенную информацию о состоянии имущества (капитала, обязательствах) в денежном эквиваленте. План счетов бухучёта и Инструкция по его применению утверждены Министерством финансов РФ в приказе 94н от 31.10.2000г (последняя редакция – 8 ноября 2010 года).

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Основы бухгалтерского учета понятно за 10 минут

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета – предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах;

- субсчета – используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные – учёт движения средств, имеющихся в распоряжении предприятия;

- пассивные – учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации;

- активно-пассивные – совокупный учёт имущества и источников его формирования.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

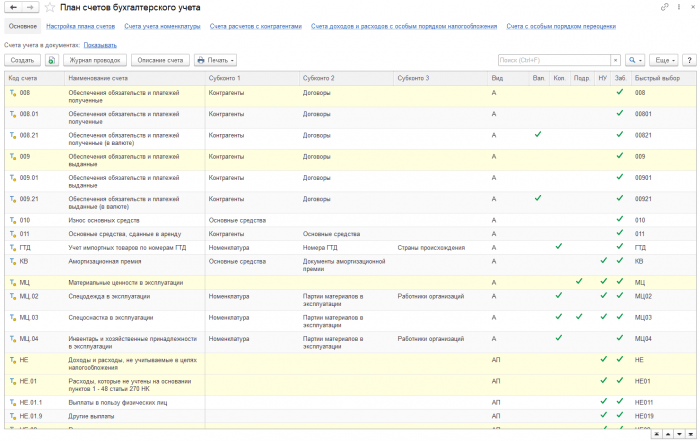

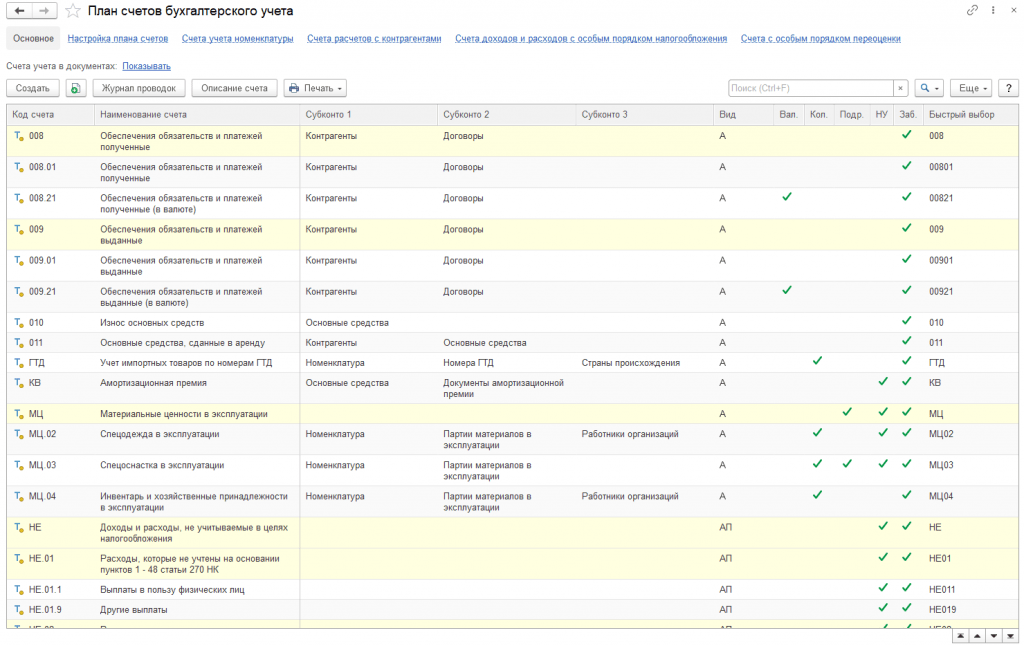

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

Как управлять деньгами в малом бизнесе Управленческий и бухгалтерский учет финансов

- получить базовые сведения о методологических принципах бухучета;

- ознакомиться с краткой характеристикой синтетических и субсчетов;

- разобраться в порядке учета типовых операций.

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

62 статьи по теме «Бухгалтерские счета»:

- Счет 73. Расчеты с персоналом по прочим операциям 8147

- Счет 75. Расчеты с учредителями 5552

- Счет 76. Расчеты с разными дебиторами и кредиторами 5568

- Cчет 77. Отложенные налоговые обязательства 7226

- Счет 79. Внутрихозяйственные расчеты 3764

- Счет 81. Собственные акции (доли) 5513

- Счет 82. Резервный капитал 2204

- Счет 83. Добавочный капитал 4164

- Счет 97. Расходы будущих периодов 6018

- Счет 96. Резервы предстоящих расходов 6848

- Счет 98. Доходы будущих периодов 4725

- Счет 91. Прочие доходы и расходы 8125

- Счет 86. Целевое финансирование 12253

- Счет 94. Недостачи и потери от порчи ценностей 6217

- Счет 84. Нераспределенная прибыль (непокрытый убыток) 9131

- Счет 99. Прибыли и убытки 12975

- Счет 71. Расчеты с подотчетными лицами 4880

- Счет 70. Расчеты с персоналом по оплате труда 4268

- Счет 68. Расчеты по налогам и сборам 13168

- Счет 67. Расчеты по долгосрочным кредитам и займам 6935

- Счет 66. Расчеты по краткосрочным кредитам и займам 5636

- Счет 63. Резервы по сомнительным долгам 3964

- Счет 62. Расчеты с покупателями и заказчиками 6679

- Счет 60. Расчеты с поставщиками и подрядчиками 6875

- Счет 59. Резервы под обесценение финансовых вложений 3634

- Cчет 51. Расчетные счета 13040

- Счет 58. Финансовые вложения 4832

- Счет 57. Переводы в пути 7805

- Счет 55. Специальные счета в банках 4562

- Счет 50. Касса 7587

- Счет 69. Расчеты по социальному страхованию и обеспечению 7066

- Счет 52. Валютные счета 6948

- Счёт 90. Продажи 8310

- Счет 46. Выполненные этапы по незавершенным работам 8276

- Счет 45. Товары отгруженные 3121

- Счет 44. Расходы на продажу 5599

- Счет 43. Готовая продукция 5540

- Счет 80. Уставный капитал 4687

- Счет 42. Торговая наценка 6569

- Счет 41. Товары 6785

- Счет 40. Выпуск продукции (работ, услуг) 2931

- Счет 29. Обслуживающие производства и хозяйства 2099

- Счет 28. Брак на производстве 2966

- Счет 26. Общехозяйственные расходы 4348

- Счет 23. Вспомогательные производства 3117

- Счет 14. Резервы под снижение стоимости материальных ценностей 5424

- Счет 10. Материалы 9699

- Счет 09. Отложенные налоговые активы 6322

- Счет 08. Вложения во внеоборотные активы 3550

- Счет 25. Общепроизводственные расходы 5121

- Счет 07. Оборудование к установке 5662

- Счет 21. Полуфабрикаты собственного производства 8265

- Счет 11. Животные на выращивании и откорме 4809

- Счет 20. Основное производство 7044

- Счет 19. Налог на добавленную стоимость по приобретенным ценностям 9004

- Счет 16. Отклонение в стоимости материальных ценностей 6708

- Счет 05. Амортизация нематериальных активов 2776

- Счет 15. Заготовление и приобретение материальных ценностей 7993

- Счет 02. Амортизация основных средств 4590

- Счет 03. Доходные вложения в материальные ценности 3148

- Счет 04. Нематериальные активы 9012

- Счет 01. Основные средства 14225

Источник: assistentus.ru

Счета учёта в 1С

Когда речь идет о таком понятии как счета бухгалтерского учета, то с ним неразрывно связано и понятие плана счетов бухгалтерского учета. Правильнее будет сказать, что план счетов или система счетов, как его иногда называют представляет собой систему бухгалтерских счетов, которая предусматривает их количество, группировки, присвоенные цифровые значения в зависимости от объектов и целей учета.

При помощи счетов учета регистрируются любые хозяйственные операции. Таким образом счет бухгалтерского учета представляет собой способ группировки, текущего контроля и отражения хозяйственных операций организации, которые она совершает со своим имуществом, источниками его формирования и хозяйственными операциями.

Сам план счетов и инструкция по его применению утверждены МинФином РФ в приказе 94н от 31.10.2000 г. Действующий перечень счетов является обязательной основой для составления рабочего плана счетов всех организаций, которые осуществляют свою деятельность на территории РФ, кроме кредитных и бюджетных учреждений.

Микропредприятия и некоммерческие организации имеют право не использовать метод двойной записи, а использовать упрощенный метод ведения бухгалтерского учета и упрощенную отчетность. Индивидуальным предпринимателям также не требуется план счетов.

Если говорить простыми словами счет – это такой накопить информации, которая затем обобщается и используется для составления различной отчетности. К примеру, бухгалтерского баланса и др. Сам счет делится на две части. Одна часть “Дебет”, в программе Бухгалтерия 3 обозначается как “Дт” и вторая часть “Кредит”, в программе в свою очередь отображается как “Кт”.

Виды счетов бухгалтерского учета.

Активные и пассивные счета

Далее рассмотрим такие понятия как активные и пассивные счета. Все счета бухгалтерского учета подразделяются на активные и пассивные, а также активно-пассивные.

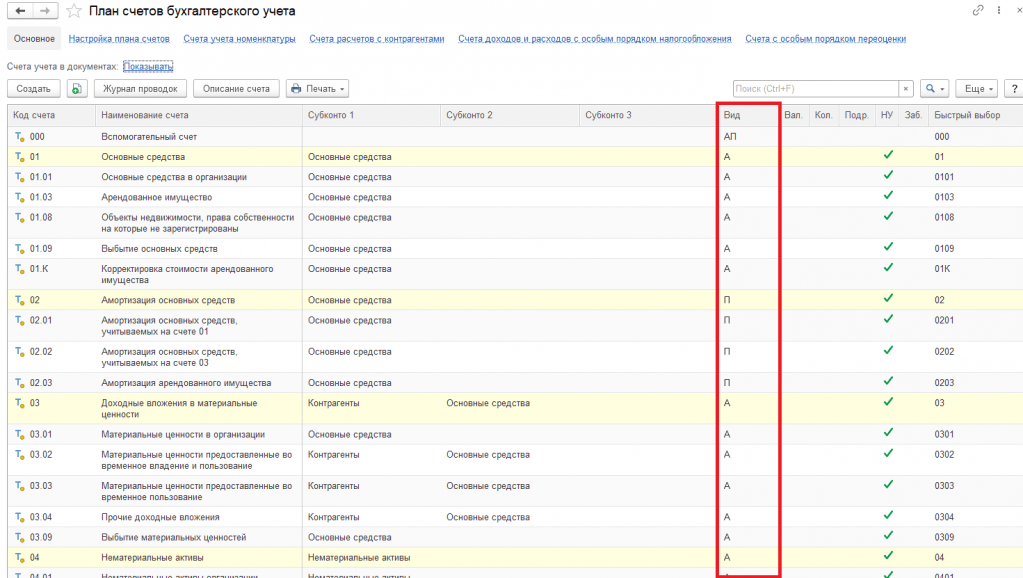

Активными счетами являются те, на которых учитываются активы предприятия. К активам предприятия относятся денежные средства, товары, материалы, хозяйственный инвентарь, основные средства и др. Увеличение количества на активном счете записывается по дебету. Если на остаток периода на активном счете получился кредитовый остаток, то в учете есть ошибка.

На пассивных счетах учитываются источники имущества организации. К пассиву относится собственный капитал организации, резервы, различные обязательства, краткосрочные и долгосрочные займы, кредиты и пр.

На таких счетах увеличение будет отражаться уже по кредиту, а уменьшение — по дебету. Остаток на таких счетах должен быть кредитовым.

Третий вид – это активно-пассивные счета. На данных счетах отражаются одновременно и имущество организации, и источники его формирования. Такие счета в свою очередь подразделяются на счета с односторонним сальдо и с двухсторонним сальдо.

В качестве одностороннего активно-пассивного счета можно рассмотреть счет 99 “Прибыли и убытки”. Если доходы предприятия больше, чем расходы и имеется прибыль, то сальдо по данному счету будет кредитовым, поскольку прибыль является источником формирования имущества организации. Если же возникают убытки, то сальдо будет дебетовым.

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт 76 “Расчёты с разными дебиторами и кредиторами”. Сальдо по дебету данного счёта будет означать дебиторскую задолженность, а сальдо по кредиту —кредиторскую. Записи по дебету могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности.

В программе 1С Бухгалтерия план счетов можно посмотреть, перейдя в раздел “Главное” и далее выбрать пункт “План счетов”. В колонке “Вид” отображается обозначение активным (А), пассивным (П) или активно-пассивным (АП) является счет.

Синтетический и аналитический учет (Синтетические и аналитические счета)

Далее рассмотрим понятия синтетических и аналитических счетов. Отнесение счета к той или иной группе зависит от способа и группировки и обобщения.

Синтетические счета предназначены для обобщающей группировки учета состава денежных средств организации, материальных ценностей. К таким счетам можно отнести, к примеру, счет 10 “Материалы”, 01 “Основные средства” и др. Таким образом данные синтетического учета используются для заполнения бухгалтерской отчетности, бух баланса и для того, чтобы анализировать финансовую деятельность организации.

Для оперативного же управления, отражения операций, контроля и планирования объема материально-производственных запасов, учетом затрат необходимо использовать более детальные сведения. Таким образом данные синтетического учета детализируются до аналитических счетов или субсчетов.

Перечень таких счетов организация может устанавливать самостоятельно, так и использовать рекомендованный план счетов бухгалтер. При работе с аналитическими счетами стоить помнить о том, что должно соблюдаться соответствие остатков и оборотов. Также следует отметить, что не все синтетические счета требуют ведения аналитического учета. В качестве примера аналитического счета можно привести субсчета 10.1 “Сырье и материалы”, 10.3 “Топливо” и др.

Аналитические и синтетические счета взаимосвязаны – общие итоговые данные аналитических счетов (субсчетов) должны быть равны данным синтетического счета.

Забалансовые счета

В ходе осуществления своей деятельности организации могут использовать средства, которые им не принадлежат. Это могут быть арендованные основные средства, различные товары, принятые на комиссию. Или наоборот – организация может предоставлять контрагентам в аренду свое оборудование и пр. Для отражения таких операций в учете и применяются забалансовые счета. Названы они так, поскольку в итоги бухгалтерского баланса они не включаются.

Таким образом, забалансовые счета – это счета, предназначения для обобщения информации о ценностях, которые не принадлежат организации, но находятся в ее временном пользовании. Согласно ранее указанному 94н такие счета имеют трехзначный код. В плане счетов от 001 до 011. Также в программе часть забалансовых счетов имеет буквенное обозначение. К примеру, счет “КВ” Амортизационная премия.

Рабочий план счетов

Каждая организация может разработать и составить свой рабочий план счетов, однако составлять его необходимо в соответствии с требованиями законодательства. Формировать рабочий план счетов имеет смысл исходя из следующих факторов: отраслевой принадлежности организации, организационно-правовой формы организации, вида деятельности, структуры и то того насколько детально есть необходимость вести учет.

При составлении рабочего плана счетов в нем нельзя изменять синтетические счета, которые предусмотрены Планом счетов. При необходимости можно воспользоваться свободными номерами счетов, но такие действия необходимо согласовать в МинФином. Что касается аналитических (субсчетов), то их можно исключать, объединять, вводить дополнительные.

Таким образом, при формировании рабочего плана счетов в него следует включать только те счета, которые необходимы для ведения учета. Однако, если в будущем планируется использовать другие счета, то включить в рабочий план их также необходимо.

Хранить рабочий план счетов бухгалтерского учета необходимо не мнее пяти лет после года, в котором он последний раз использовался для составления бухгалтерской отчетности.

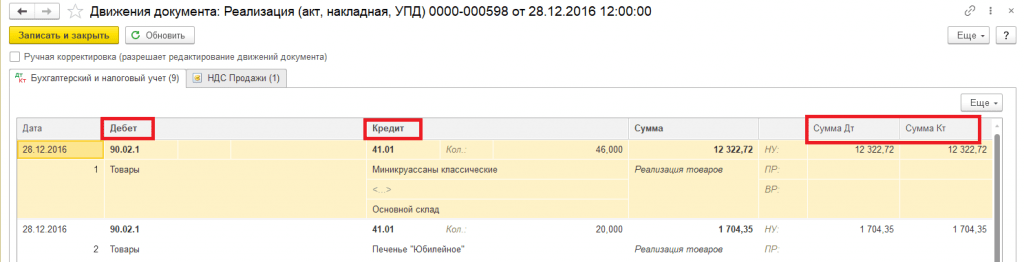

Отражение хозяйственных операций в 1С Бухгалтерия 3

В программе 1С Бухгалтерия для отражения операций имеется удобный справочник. Его можно использоваться как при первоначальном заполнении программы, так и в текущей работе при регистрации хозяйственных операций. Справочник поможет по содержанию хозяйственных операций или по корреспонденции счетов учета по дебету и (или) кредиту счета понять, каким документов необходимо отразить операцию в программе.

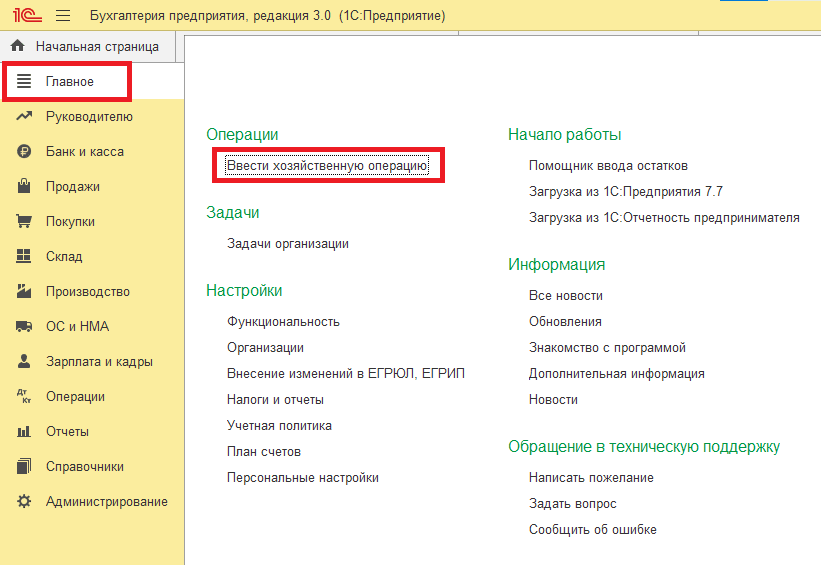

Для того, чтобы открыть справочник необходимо перейти в раздел программы “Главное” и далее выбрать пункт “Ввести хозяйственную операцию”.

В открывшейся форме отобразится полный перечень корреспонденций всех возможных счетов. Есть возможность осуществлять поиск в шапке по счету ДТ, счету КТ, а также по последним операциям, которые были отражены в информационной системе.

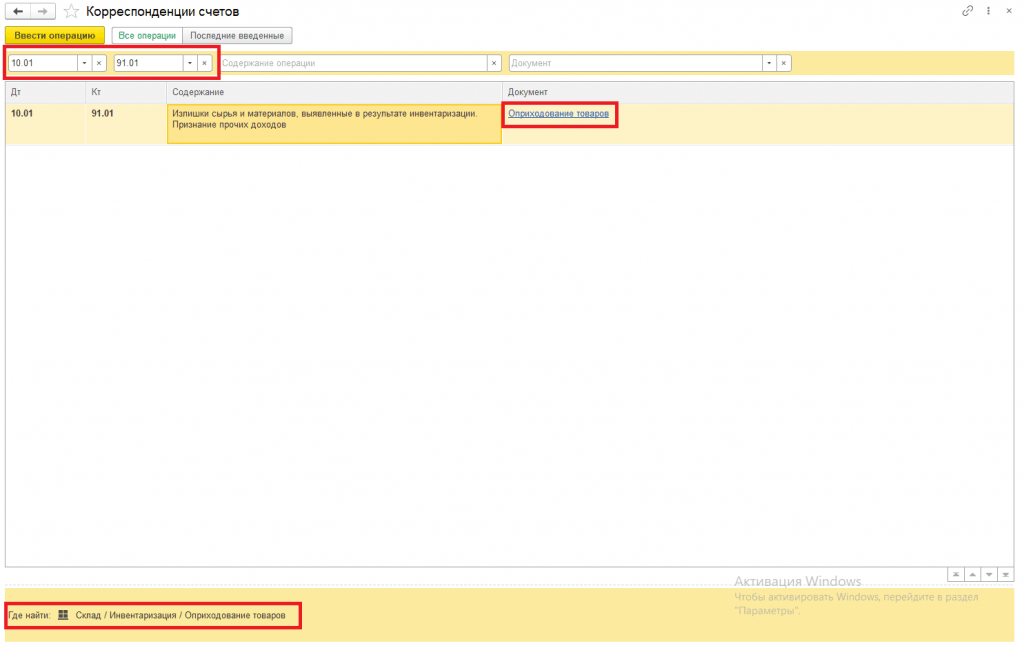

К примеру, нам известно какую проводку мы должны сделать (были обнаружены излишки товаров по итогу проведенной инвентаризации), но не знаем какой документ в программе мы должны при этом использовать. Для этого заполняем поля Дт и КТ. В поле ДТ укажем счет 10.01, в поле Кт укажем счет 91.01. Отобразилась строка с документом “Оприходование товаров”. Внизу формы будет указать путь, где находится данный документ.

По нажатию на гиперссылку с наименованием документа будет создан новый документ “Оприходование товаров”, который нужно будет заполнить и провести.

Либо можно в поле “Документ” выбрать нужный документ и посмотреть какие проводки он будет формировать после проведения.

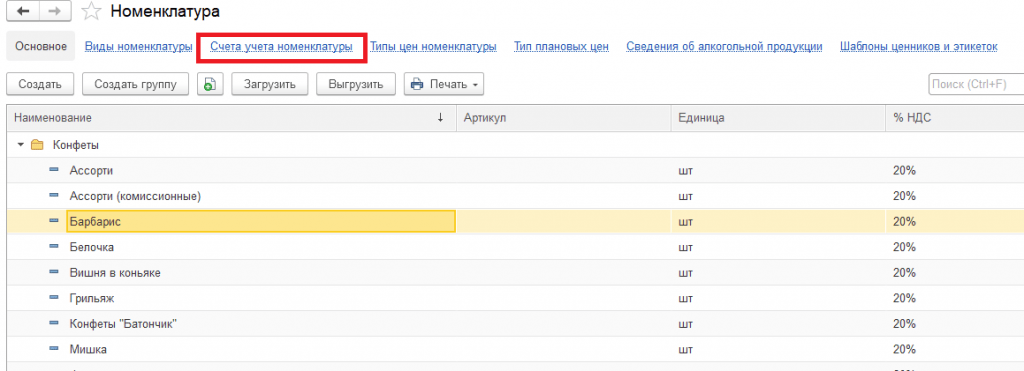

Счета учета номенклатуры

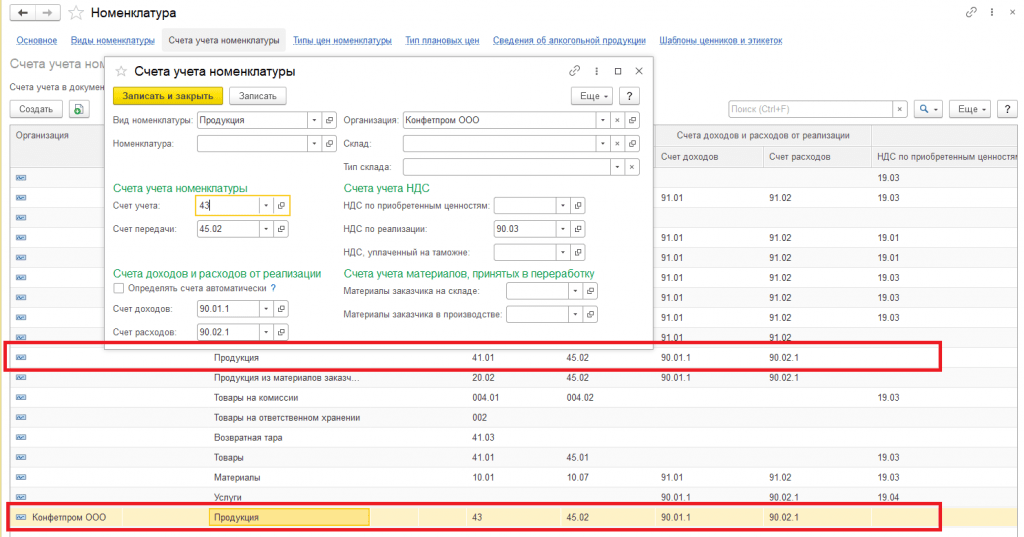

В программе 1С Бухгалтерия есть возможность автоматического проставления счетов учета при создании новых документов. Для этого предназначен регистр сведений “Счета учеты номенклатуры”.

Для того чтобы переопределить или задать счета учета номенклатуры необходимо перейти в справочник “Номенклатура”, который находится в разделе программы “Справочники”. Далее в справочнике переходим по гиперссылке в шапке “Счета учета номенклатуры”.

Настроить счета учета можно как для вида номенклатуры, так и для группы и элемента номенклатуры, склади или типа склада. Приоритет подстановки счетов в документы следующий: если укзаны счеты для конкретного элемента номенклатуры, то сначала будут использоваться они. Если они не указаны, то будут использоваться счета группы, в которую данный элемент номенкалатуры входит. На картинке ниже можно наблюдать следующую настройку: для организации “Конфетпромм” определены свои счета учета номенклатуры для вида номенкатуры “Продукция”.

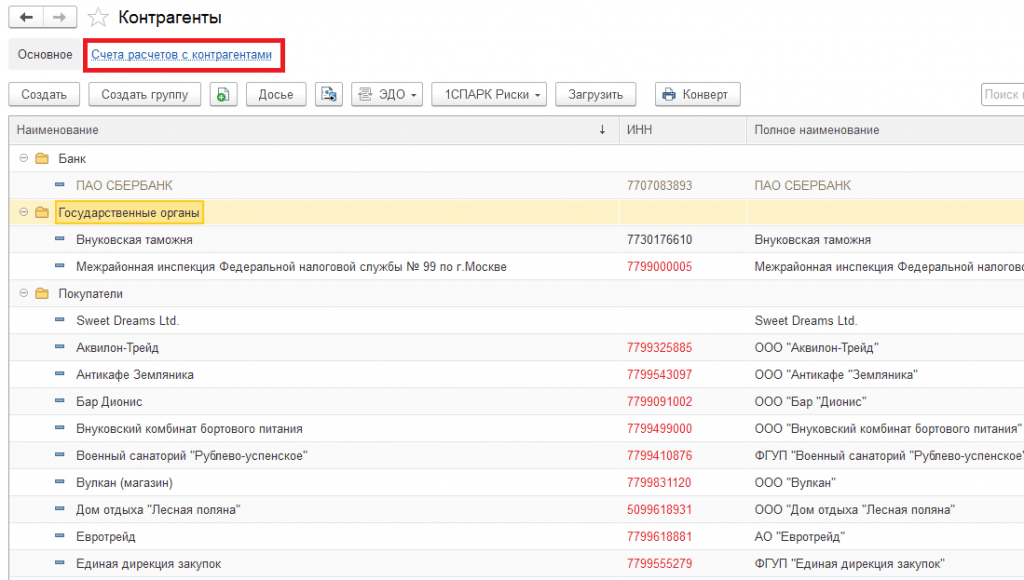

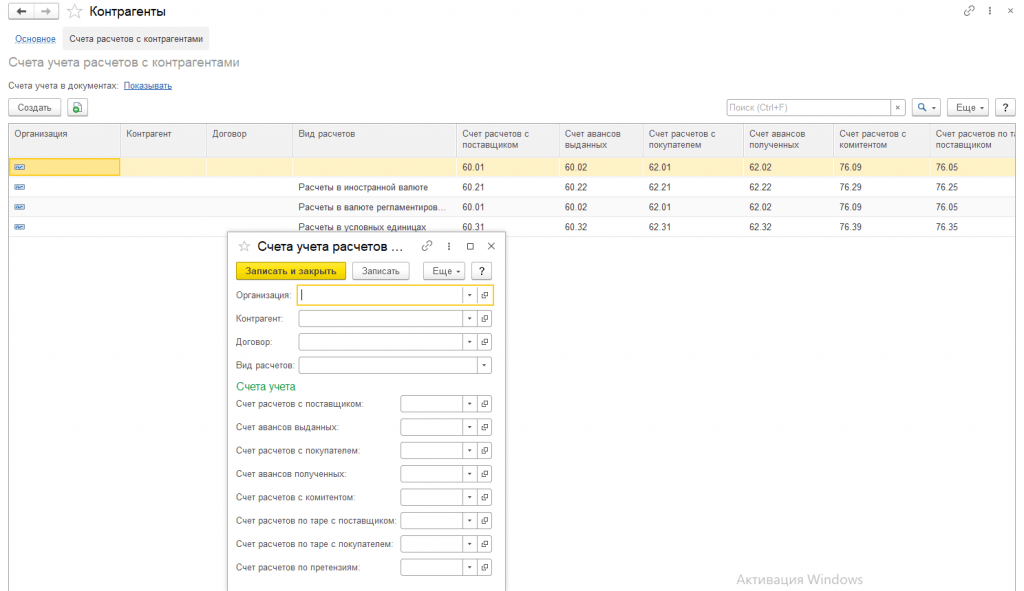

Счета расчетов с контрагентами

Аналогично счетам учета номенклатуры настраиваются счета учета расчетов с контрагентами. Установленные счета будут также автоматически подставляться в документы после выбора того или иного контрагента. Перейдем в раздел программы “Справочники” и выберем справочник “Контрагенты”. Далее в форме списка справочника переходим по гиперссылке “Счета расчетов с контрагентами”.

Программа позволяет гибко настраивать счета в зависимости от конкретного контрагента, договора, вида расчетов, организации. Если детальная настройка не требуется, то часть полей можно оставит незаполненной.

Почему настроенные правила учета иногда работают некорректно

Как уже было описано ранее, одной из распространенных причин некорректной подстановки счетов учета в документы является неверно установленные настройки счетов по приоритету. К примеру, мы ожидаем что счет учета номенклатуры будет определяться по ее виду, но для конкретно нужной нам позиции есть настройка с другим счетом, которая и будет подставляться в документ. Поэтому для исправления ошибки будет необходимо удалить запись с настройкой по данной номенклатуре.

Рекомендуем прочитать еще эти статьи

1С.ERP. Управление предприятием 2— это продукт используют, например те производственные предприятия, которые поэтапно заказывают товар. У.

Главные отличительные особенности конфигураций «1С Документооборота 8»

При заключении договора 1С: ИТС вам становятся доступны различные возможности системы. Их количество зависит о того, что вы выбрали, а именно.

Источник: trend1c.com

План бухгалтерских счетов коммерческой организации на 2022 и 2023 год

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения. Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

- активные;

- пассивные;

- активно-пассивные.

Учет, зарплата, налоги и взносы, отчетность

Контур.Бухгалтерия рассчитает суммы, выберет проводки, заполнит и проверит отчеты для отправки через интернет.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Веб-сервис Контур.Бухгалтерия автоматически подберет проводки и счета для операций. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Рабочий план счетов в 2023 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

02.01 Амортизация основных средств

02.02 Амортизация доходных вложений в материальные ценности

08.1 Приобретение земельных участков

08.2 Приобретение объектов природопользования

08.3 Строительство объектов основных средств

08.4 Приобретение объектов основных средств

08.5 Приобретение нематериальных активов

08.6 Перевод молодняка в основное стадо

08.7 Приобретение взрослых животных

08.8 Выполнение НИОКР

10.1 Сырье и материалы

10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10. 4 Тара и тарные материалы

10.5 Запасные части

10. 6 Прочие материалы

10. 7 Материалы, переданные в переработку на сторону

10. 8 Строительные материалы

10.9 . Инвентарь и хозяйственные принадлежности

10. 10 Специальная оснастка и специальная одежда на складе

10. 11 Специальная оснастка и специальная одежда в эксплуатации

19.1 НДС при приобретении ОС

19.2 НДС по приобретенным НМА

19.3 НДС по приобретенным МПЗ

41.1 Товары на складах

41.2 Товары в розничной торговле

41.3 Тара под товаром и порожняя

41.4 Покупные изделия

50.1 Касса организации

50.2 Операционная касса

50.3 Денежные документы

55.2 Чековые книжки

55.4 Электронные деньги

58.1 Паи и акции

58.2 Долговые ценные бумаги

58.3 Предоставленные займы

58.4 Вклады по договору простого товарищества

| 69.дп1 | Добровольные пенсионные взносы по накопительной части за счет работодателя |

| 69.дп2 | Добровольные пенсионные взносы по накопительной части из доходов работников |

| 69.омс | Расчеты с ПФР по взносам на обязательное медицинское страхование в ФФОМС |

| 69.пф1 | Расчеты с ПФР по страховой части пенсионных взносов |

| 69.пф2 | Расчеты с ПФР по накопительной части пенсионных взносов |

| 69.сс1 | Расчеты с ФСС по взносам на временную нетрудоспособность и материнству |

| 69.сс2 | Расчеты с ФСС по взносам на несчастные случаи и профзаболевания |

| 69.сс3 | Расчеты с ФСС по добровольным взносам на страхование от несчастных случаев |

| 69.штф | Штрафы по страховым взносам |

| 69.пе | Пени по страховым взносам |

| 73.01 | Расчеты по предоставленным займам |

| 73.02 | Расчеты по материальному ущербу |

| 73.03 | Расчеты по прочим операциям |

| 75.01 | Расчеты по вкладам в уставный (складочный) капитал |

| 75.02 | Расчеты по доходам |

| 76.01 | Расчеты по имущественному и личному страхованию |

| 76.02 | Расчеты по претензиям |

| 76.03 | Расчеты по причитающимся дивидендам и другим доходам |

| 76.04 | Расчеты по депонированным суммам |

| 76.др | Расчеты с разными дебиторами и кредиторами |

| 76.ал | Расчеты по алиментам |

| 76.авп | НДС по авансам и предоплатам полученным |

| 76.авв | НДС по авансам и предоплатам выданным |

| 76.пцл | Расчеты с принципалами |

79.1 Расчеты по выделенному имуществу

79. 2 Расчеты по текущим операциям

79. 3 Расчеты по договору доверительного управления имуществом

| 90.01 | Выручка |

| 90.02 | Себестоимость продаж |

| 90.03 | Налог на добавленную стоимость |

| 90.04 | Акцизы |

| 90.09 | Прибыль/убыток от продаж |

| 91.01 | Прочие доходы |

| 91.02 | Прочие расходы |

| 91.09 | Сальдо прочих доходов и расходов |

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Эксперты рекомендуют на 2023 год завести два новых счета — для единого налогового платежа и объединенных страховых взносов.

Чтобы отражать операции с единым налоговым счетом откройте к счету 68 субсчет «Единый налоговый счет». Старые субсчета по налогам исключать из плана не нужно, на них по прежнему следует отражать начисления.

Страховые взносы, которые компании уплачивают в ФНС, с 2023 года получили единую базу и тариф для расчета. Для учета взносов откройте к счету 69 новый субсчет для взносов по единому тарифу. Закрывать прежние субсчета также не рекомендуем, так как они могут пригодиться при проверках периодов до 2023 года.

Для взносов на травматизм правила не меняются, они учитываются на прежнем субсчете отдельно от взносов на ОПС, ОМС и ОСС по ВНиМ.

.png)

Рабочий план счетов на 2023 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2023 год.

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Источник: www.b-kontur.ru