Зачем нужен расчётный счёт, как выбрать подходящий тариф и какие документы понадобятся — разбираемся вместе с банком «Уралсиб».

Автор спецпроектов Лайфхакера

Что такое расчётный счёт и зачем он нужен

Расчётный счёт — это счёт юридического лица или индивидуального предпринимателя, предназначенный для хранения денег и совершения операций, связанных с предпринимательской деятельностью. Простыми словами — это такой же счёт, как и у физического лица, только для бизнеса. С его помощью можно собирать выручку, расплачиваться с поставщиками, отчислять налоги, переводить зарплату сотрудникам.

Расчётный счёт нужен и ООО, и ИП, но по разным причинам:

- Для ООО — это жизненная необходимость. Заниматься предпринимательской деятельностью без расчётного счёта запрещено законом .

- Для ИП — инструмент для удобного ведения бизнеса. Закон разрешает индивидуальным предпринимателям не оформлять счёт, но у него есть ряд преимуществ:

- С ним выгоднее совершать переводы на крупные суммы, потому что процент будет фиксированным, а не плавающим.

- Только с ним получится подключить эквайринг.

- Проще платить налоги: личные и деловые расчёты будут разделены, поэтому не будет путаницы с начислением.

- Только так можно совершать наличные расчёты на сумму более 100 000 рублей в рамках одного договора.

- Расчётный счёт бессрочный, то есть он будет работать до тех пор, пока вы не ликвидируете юридическое лицо.

- Расчётный счёт позволяет совершать операции любого размера из любого места, а частые крупные переводы с личного счёта могут вызвать у банка подозрения. Кроме того, лимит суточных переводов у обычного счёта может быть недостаточным для целей вашего бизнеса.

Как выбрать подходящий тариф

Ведение бизнеса — непростая задача, здесь нужно следить за многими процессами одновременно, поэтому неудобный в управлении расчётный счёт доставит вам множество хлопот. Во время поиска банка и тарифа обратите внимание на:

- Надёжность. Расчётный счёт — это надолго, поэтому оформлять его в очень молодом банке или учреждении с сомнительной историей — не лучшая идея. Перед заключением договора стоит почитать отзывы других клиентов.

- Стоимость обслуживания. Сравните ежемесячные платежи, проценты за переводы и пополнения. Банк с большой абонентской платой может в итоге оказаться выгоднее, чем вариант с бесплатным ведением счёта.

- Размеры комиссий и лимитов. В тарифе прописывается максимально возможная сумма месячных платежей, а также размер доплаты за превышение лимита. Поэтому нужно заранее сравнить примерную сумму, которая уходит на ведение бизнеса в месяц, и сумму, установленную тарифом.

- Удобство работы со счётом. Необходимо проверить наличие банкоматов, близость отделения банка и наличие мобильного приложения.

- Оплата в «нерабочие» периоды. Этот пункт важен для ИП. Если бизнес сезонный, нужно, чтобы в тарифе было прописано, что плата за обслуживание взимается только в активный период.

- Операционный день. Это временной период, в который можно отправлять и принимать платежи. У одних банков он заканчивается рано, например в 16:00, у других действует почти круглосуточно. Выбирая операционный день, отталкивайтесь от своего рабочего времени.

- Наличие дополнительных услуг. Например, возможность выпуска бизнес‑карты, подключения эквайринга и открытия зарплатного проекта.

Когда начинаешь своё дело, на счету каждый рубль. Предложения, созданные специально для начинающих предпринимателей, помогут сэкономить. Для тех, кто только запускает бизнес, «Уралсиб» предлагает тарифы с бесплатным обслуживанием счёта. На тарифе «Начни с нуля» после открытия счёта в течение года не нужно платить за его обслуживание.

Вы также можете бесплатно совершать переводы партнёрам — клиентам банка и выводить до 150 000 рублей без комиссии на свой личный счёт, даже если он открыт в другом банке. Тариф «Бизнес‑старт» позволит сэкономить на комиссии — вы можете бесплатно вносить через кассу до 30 000 рублей и переводить на счета физических лиц до 300 000 рублей. Первые четыре месяца платить за открытие счёта не нужно.

Какие документы нужны для открытия счёта

Пакет документов, необходимых для открытия счёта, зависит от банка: одни требуют больше, другие меньше — поэтому нужно внимательно читать условия. Но в целом перечни обычно схожи и отличаются только парой пунктов.

ООО

Для открытия счёта владельцу ООО обычно необходимо подготовить и предоставить:

- устав и учредительный договор компании;

- документ, подтверждающий полномочия руководителя ООО;

- доверенности и приказы на всех людей, указанных в карточке с подписями;

- паспорта всех сотрудников, которые будут распоряжаться средствами на счёте;

- анкету банка.

Также банк может запросить:

- лицензию, если этого требует вид деятельности, например торговля мехом или алкоголем;

- сведения обо всех сотрудниках, если подключается зарплатный проект;

- номер СНИЛС, приказ и доверенность на ответственное лицо, если оформляется электронная цифровая подпись.

ИП

Для открытия счёта индивидуальному предпринимателю обычно нужны:

Не тратьте время на поездки в офис банка — управлять счётом в «Уралсибе» можно из любой точки мира с помощью мобильного приложения или интернет‑банка. Чтобы открыть счёт, достаточно оставить заявку на сайте. Специалист банка свяжется в вами и назначит удобное время для встречи. А если дополнительно оформите привязанную к счёту бизнес‑карту, то сможете ещё и заработать на расходах — за покупки по карте начисляется кешбэк до 7%. Для тарифа «Начни с нуля» первая бизнес‑карта оформляется бесплатно, а на тарифе «Бизнес‑старт» её обслуживание стоит 0 рублей в первый месяц и 140 рублей начиная со второго месяца.

Кроме того, «Уралсиб» проводит акцию: те, кто до конца декабря откроет счёт и совершит операции на сумму более 10 тысяч рублей, получат шанс выиграть деньги на новый смартфон.

- 7 ошибок, которые предприниматели совершают ещё до того, как откроют своё дело

- 7 бизнес-правил, которые приведут ваше дело к успеху

ПАО «Банк Уралсиб». Генеральная лицензия Банка России № 30 выдана 10.09.2015.

Источник: lifehacker.ru

Расчетный счет: для чего он нужен ИП и организациям, как его выгодно открыть и использовать

Стоит только зарегистрировать ИП или учредить ООО, как со всех сторон начинают поступать предложения по открытию банковского расчетного счета. Многие предприниматели задумываются: «а что мне даст этот расчетный счет, у меня есть личный счет, да и наличку никто не отменял». Рассказываем, как устроен расчетный счет, как он облегчает жизнь и как его открыть на выгодных условиях. Читать статью целиком — 7 минут, в статье масса полезных подробностей. Если хотите сэкономить время, читайте последний раздел — собрали там самое главное.

Что такое расчетный счет и зачем он нужен юридическим лицам и ИП

- Уплата налогов и взносов в Пенсионный фонд, Фонд социального страхования.

- Перечисление зарплаты сотрудникам.

- Расчёт за аренду помещения, за товары, работы или услуги от контрагентов.

- Приём платежей от поставщиков и контрагентов.

- Участие в государственных тендерах.

- Приём оплаты через интернет-эквайринг.

Юридическим лицам расчетный счет помогает действовать в рамках закона. В своём письме от 24.10.2013 Минфин указал, что организации не имеют права оплачивать налоги, штрафы или пени наличными. Единственный вариант для них — перечисление денег с расчетного счета.

- Получает и снимает деньги на выгодных условиях. Комиссии за операции по расчетному счету фиксированы и зависят от тарифного плана. Банки, которые работают с малым и средним бизнесом, обычно предлагают выгодные тарифы.

- Может принимать оплату от покупателей через интернет-эквайринг.

- Получает процент на остаток средств по счету. Сколько именно — зависит от тарифа.

- Чист перед налоговой. По закону предприниматель обязан разграничивать личные финансы и бизнес-финансы. Благодаря расчетным счетам налоговая отслеживает поступления и следит за правильностью уплаты налогов.

- Может заключать сделки на сумму больше 100 тыс. руб. Согласно Указанию Банка России от 09.12.2019 № 5348-У, существует лимит наличных расчётов между предпринимателем и юрлицом в рамках одного договора. Если договор заключён на сумму до 100 тыс. руб., можно рассчитаться наличкой. Если сумма сделки больше 100 тыс. руб., разрешена только безналичная оплата.

Например, индивидуальный предприниматель Кирилл заключил договор на поставку товаров сроком 6 месяцев. Оплата в месяц по договору составляет 25 тыс. руб. За первые 4 месяца Кирилл может расплатиться наличкой. А за последние 2 месяца оплата должна идти через расчетный счет.

Кирилл может предложить контрагенту заключить несколько договоров вместо одного, чтобы разбить оплату. Но контрагенты редко соглашаются на такие условия. А если налоговая узнает о превышении лимита оплаты наличными, то Кириллу будет грозить штраф до 5 тысяч, согласно ст. 15.1 КоАП. Для организаций штраф суровее: до 50 тыс. руб.

Важно. Самозанятые ИП также могут открывать расчетные счета. Это удобно, если деньги за услуги им перечисляют юридические лица.

Что означают цифры в расчетном счете

Номер расчетного счета состоит из 20 специально подобранных цифр. Цифры подразделяются на группы, и каждая группа имеет своё значение. Посмотрим на примере номера счета сети магазинов Магнит:

- 407 — номер балансового счета первого порядка. Он показывает, кто открыл счет. С 408 обычно начинается расчетный счет физического лица или ИП. С 407 начинаются счета негосударственных организаций.

- 02 — номер балансового счета второго порядка, который уточняет вид деятельности. Комбинация 40702 означает, что счет открыла коммерческая организация. 40802: счет принадлежит ИП.

- 810 — валюта. В нашем примере — это рубли. 840 означает доллары.

- 3 — контрольный ключ. Он нужен, чтобы проверить правильность счета в целом.

- 3000 — код подразделения банка, в котором открыт счет.

- 0100078 — внутренний номер клиента в банке.

Полный порядок расшифровки счетов закреплен в Приложении к Положению Банка России от 27.02.2017 № 579-П. Лучше знать основные правила расшифровки счетов. Так вы сможете в очередной раз убедиться, что контрагент предоставил достоверные сведения о себе.

Как ИП или организации открыть расчетный счет

- Узнайте, входит ли банк в программу страхования вкладов. Если да, то в случае отзыва лицензии клиент получит свои деньги, но не больше 1,4 млн. руб. Счета ИП и ООО-субъектов малого бизнеса застрахованы именно на эту сумму. Проверить участие в программе страхования можно на сайте Центробанка. Там же на сайте ЦБ, нажмите на название банка и увидите статус лицензии: действует, отозвана или аннулирована. Центробанк активно отзывает лицензии у мелких банков, поэтому будьте осторожны.

- Посмотрите, какие тарифы предлагает банк. При выборе тарифа ориентируйтесь на планируемые операции по счету. Собираетесь часто переводить деньги контрагентам — вам нужен счет с большим количеством бесплатных платежей, хотите подключить эквайринг — ищите тариф с низкой комиссией за услуги перевода. Самые гибкие тарифы предлагают банки для малого и среднего бизнеса. Например, в Делобанке есть три тарифа на выбор в зависимости от потребностей бизнеса. Можете перейти по ссылке и ознакомиться с тарифами подробнее.

- Выбирайте онлайн-банк. Тогда сможете совершать операции по расчетному счету везде, где есть интернет без привязки к конкретному месту.

- Посмотрите, какие есть полезные сервисы. Они круто упрощают предпринимателю жизнь. Например, Делобанк берёт на себя бухгалтерские вопросы, оказывает юридическую поддержку, помогает с подключением эквайринга и куайринга. Если интересно, смотрите полный перечень полезных сервисов Делобанка.

- Почитайте отзывы на банковских форумах. Например, на Банки.ру. Возможно, узнаете о скрытых комиссиях, о нерасторопной службе поддержки или о других важных мелочах.

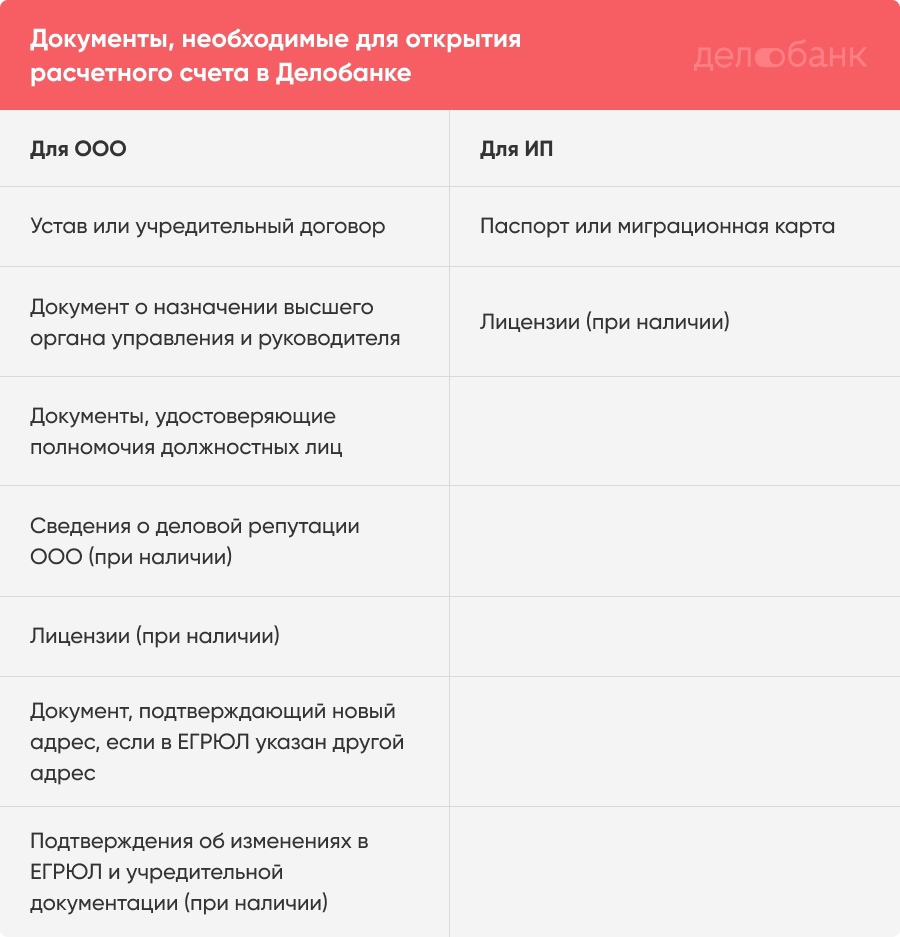

Когда определитесь с банком и тарифом, соберите и предоставьте в банк пакет документов. Список документов указан в инструкции Банка России № 153:

Это примерный перечень. На практике банки запрашивают разные документы, лучше заранее уточнить на сайте или у менеджера. Например, чтобы открыть счёт в Делобанке, понадобятся:

За документами сотрудник банка приедет прямо к вам в офис или домой в удобное время. Можно подписать договор дистанционно и вообще не встречаться с сотрудниками банка. Делобанк предлагает своим клиентам такой вариант, другие онлайн-банки тоже (наверное).

Если с документами всё в порядке, счет будет открыт в течение одного-трёх дней. Реквизиты счета предприниматель обычно получает в день подачи заявки.

Если ищете, где открыть счёт, попробуйте Делобанк. В нём удобный интернет-банк, разные инструменты для поддержки бизнеса, бесплатное обслуживание при отсутствии оборотов по счету. Открыть счет в Делобанке можно по этой ссылке.

Как организации или ИП закрыть расчетный счет

- Погасить задолженности за банковское обслуживание.

- Подать заявление на закрытие счета по форме банка. В заявлении должны быть указаны реквизиты для перевода остатка денег, либо отметка о выдаче остатка наличными. Если клиент при открытии счета получал чековую книжку и корпоративную карту, их нужно приложить к заявлению. Дополнительно банк может запросить какие-то документы, например выписку из ЕГРЮЛ.

- Получить выписку о закрытии счета.

Процедура закрытия счета займёт около семи дней. Пенсионный фонд и налоговиков о закрытии счета уведомит банк.

В некоторых случаях банк может закрыть или заблокировать счет по своей инициативе. Подробнее об этом читайте в следующем разделе.

Часто задаваемые вопросы

Чем расчетный счет отличается от текущего и корреспондентского? Текущий счет — это счет, который открыт физическим лицом для хранения личных денег. Текущие счета запрещено использовать для операций, связанных с предпринимательством. Корреспондентский счет — это счет, который открыт кредитной организацией (банком). С помощью него банк осуществляет свою деятельность, к примеру покупает акции.

Сколько расчетных счетов может иметь ИП? Согласно ст. 30 ФЗ «О банках и банковской деятельности», клиент может открыть столько расчетных счетов, сколько ему необходимо. Имеет смысл открыть несколько счетов, если боитесь за сохранность своих денег. Как мы уже говорили, один расчетный счет застрахован на сумму не больше 1,4 млн. руб.

Иногда предприниматели открывают несколько счетов в разных банках, чтобы протестировать условия обслуживания, а потом оставляют лишь один счет.

Может ли ИП открыть счет, если есть кредит в другом банке? Закон это не запрещает. И большинство банков нормально относится к кредитам клиента, если кредитная история положительная. В любом случае, один банк откажет открывать счет, — откроете в другом.

Может ли банк самостоятельно закрыть расчетный счет клиента? Банк может самостоятельно закрыть расчетный счет клиента, если на протяжении двух лет по счету не было операций. И другое основание: подозрение в отмывании денег. Расторжение договора РКО — крайняя мера. До этого банк обязательно постарается связаться с клиентом и прояснить ситуацию.

Мы уже рассказывали, как не попасть под блокировку счета со стороны банка.

Как пополнить расчетный счет ИП? Предприниматель может пополнить расчетный счет через банкомат (если есть корпоративная карта, привязанная к счету), через кассу, с личной карты или с помощью платёжных систем, таких как Юнистрим и Контакт. Совет: когда вносите на счет личные деньги, укажите назначение платежа.

Иначе налоговая расценит поступление как доход от предпринимательства и потребует уплатить налог. Можно так и написать «пополнение счета личными средствами». Если хотите сэкономить на комиссии, пополняйте счет через тот банк, в котором открыт расчетный счет. Либо заранее узнайте размеры комиссий при разных способах пополнения счета и выберите самый выгодный.

Может ли ИП использовать расчетный счет в качестве лицевого для повседневного использования? Индивидуальный предприниматель может тратить деньги с расчетного счета на личные нужды. Но такие траты не должны учитываться в расходах на УСН «доходы минус расходы».

Как ИП снять деньги с рс? Предприниматель может перевести деньги с расчетного счета на текущий счет и снять деньги в банкомате. Это самый простой способ. Если текущий и расчетный счета открыты в одном банке, комиссии не будет. Ещё можно получить деньги в кассе банка по платежному поручению или чеку.

Коротко о главном

- Расчетный счет — это банковский счет, который открыт ООО или ИП. С его помощью можно совершать операции, связанные с бизнесом, например оплачивать налоги и взносы, аренду, товары, принимать деньги от клиентов и контрагентов.

- Общество с ограниченной ответственностью обязано иметь расчетный счет.

- Индивидуальные предприниматели открывают расчетные счета по желанию. Но расчетный счет здорово упрощает ведение бизнеса. ИП может переводить контрагентам суммы больше 100 тысяч рублей, принимать оплату от клиентов через интернет-эквайринг, пользоваться полезными сервисами банка, такими как облачная бухгалтерия или онлайн-касса, получать процент на остаток средств по счету. И самое главное: ИП с расчетным счетом разграничивает личные и бизнес-финансы, и потому реже попадает под прицел налоговых органов. А ещё у такого предпринимателя расширяется перечень контрагентов.

- Чтобы открыть расчетный счет, необходимо выбрать банк и выгодный тариф, подать документы и заявление, подписать договор. Ищите банк, который страхует счета своих клиентов, может упростить вам ведение бизнеса, позволяет совершать операции по счету удалённо и имеет хорошие отзывы на банковских форумах.

- Самые выгодные тарифы обычно предлагают онлайн-банки для предпринимателей. При выборе тарифа лучше ориентироваться на потребности своего бизнеса и планируемые операции по счету.

- Для открытия счета банки запрашивают разные пакеты документов. Обычно это учредительные документы, выписка из ЕГРЮЛ / ЕГРИП, ИНН, карточка с образцами печати и подписей, доверенности, лицензии. Можно уточнить на сайте или у менеджера по телефону.

Источник: spark.ru

Что такое расчетный счет в банке

Банковский расчетный счет – это учетная запись компании в финансово-кредитном учреждении. Юридическим лицам и ИП, которые имеют от 100 тысяч рублей за один платеж, по закону необходимо владеть расчетным счетом для безналичных операций.

Виды банковских счетов для юридических лиц

Индивидуальные предприниматели и ООО могут открыть в банках любые виды счетов.

Счет

Назначение

Для учета безналичных операций. На этот счет компания может получать переводы от клиентов, а также самостоятельно платить поставщикам кредиты, налоги и другие бюджетные взносы. Распоряжаться средствами на основном счете может только владелец. Государственные органы могут вмешаться в управление счетом только после судебного решения.

Его открывают банки в ЦБ РФ и других финансовых учреждениях для взаимодействия банков между собой.

Для хранения денег предприятия под проценты. С этого счета невозможны никакие операции по переводам, можно только вносить или снимать средства. Обычно депозитный счет открывают в том же банке, где и основной счет.

Для подключения карты к счету. Предприниматели могут использовать карточки и управлять средствами без посещения отделений банка и без подачи платежных поручений.

Для получения государственных субсидий. За таким счетом следит правительство в целях использования денег получателем по назначению.

Для взаимодействия с частными лицами и компаниями. Такой отдельный счет можно открыть для операций, не связанных с предпринимательской деятельностью: покупка недвижимости, перевод или получение крупной суммы.

Для хранения денег покупателя до момента совершения сделки. Этот счет открывается в качестве банковской гарантии. Средства перейдут поставщику, если он выполнит свои условия договора.

Для капитальных вложений

Для накоплений на покупку дорогостоящих объектов для бизнеса, во избежание смешивания с другими деньгами компании.

Для хранения и приумножения средств, которые пойдут на вклады в фонды. Такие инвестиции несут риски потерь денег предприятия, поэтому следует открывать для них отдельный счет.

Собственникам малого и среднего бизнеса можно иметь несколько счетов в различных финансовых учреждениях.

Другие виды расчетно-кассового обслуживания

Виды расчетных счетов зависят от формы бизнеса:

- для индивидуального предпринимателя;

- для юридического лица.

Отличие расчетного счета ИП от расчетного счета ООО состоит в пакете документов и спектре услуг РКО – от юридических лиц банк потребует больше документов, но взамен предоставит больше опций.

Также счета отличаются по валюте открытия:

- рублевый – для операций по России;

- валютный – для международных переводов.

По закону, все платежи россиян должны быть в национальной валюте. Валютные счета предназначены для компаний, которые ведут международную деятельность.

Для предприятий с ВЭД можно открыть сразу 2 счета:

- текущий – для зачисления средств в рублях;

- транзитный – для валютных операций. Полученные средства в валюте можно конвертировать на текущий счет в рублях.

Некоторые банки предлагают еще 2 вида расчетных счетов:

- с начислением процентов на остаток по счету;

- без начисления процентов.

Для получения процентов необходимо, чтобы на банковском счете оставалась конкретная минимальная сумма. Такая опция не только сохранит средства предприятия, но и приумножит их.

Бывают расчетные счета для резидентов и нерезидентов страны.

Резиденты – это предприятия, которые открыли граждане РФ и зарегистрировали бизнес в налоговой службе РФ.

Нерезиденты – компании, владельцы которых не являются гражданами России, но зарегистрировали бизнес на этой территории.

Как выглядит счет в банке и для чего используется

Расчетный счет представляет уникальный номер из 20 цифр, который необходим для операций:

- переводы на расчетный счет физическим и юридическим лицам;

- эквайринг – зачисление платежей покупателей на расчетный счет предприятия;

- выплата заработной платы сотрудникам компании;

- платежи в бюджет – налоги, штрафы, пенсионные и страховые отчисления;

- оплата банковских услуг – обслуживание счета, кредит, факторинг, страхование;

- пополнение или снятие денежных средств – операции выполняются через банкоматы или кассы филиалов банка;

- Регистрация на конкурсе тендеров – выигрыш оплачивают безналичным способом;

- Предоставление отчетностей в государственные органы.

Номер расчетного счета указывают в платежных документах, отчетах, договорах и на сайте компании.

Что означают цифры в расчетном счете

Из номера расчетного счета можно узнать информацию о:

- владельце счета и его роде деятельности;

- цели открытия счета,

- валюте хранения денег,

- конкретном отделении банка, в которым открыт счет.

Набор цифр банковского счета состоит из 6 групп:

- Три первые цифры зависят от категории владельца: 405, 406 – госорганы, 407 – юрлица, 408 – ИП и физлица, 411−419 – вклад госоргана, 420−422 – вклад юрлица, 423 – депозит физлица-резидента, 424 – вклад компании-нерезидента, 425 – вклад физлица-нерезидента, 430 – вклад банка, 501−526 – ценные бумаги.

- Дополнение к первой группе: 01 – финансовое учреждение, 02 – коммерческая организация, 03 – некоммерческая компания.

- Цифры с шестой по восьмую означают валюту: 810 – рубли РФ, 840 – доллары США, 978 – евро.

- Девятая цифра – код проверки счета, расшифровка доступна сотрудникам банка.

- Четыре цифры этой группы означают номер банковского отделения, где был открыт расчетный счет: 0000 – главный офис банка, остальные – филиалы.

- Последние 7 цифр – уникальный номер клиента, второго такого кода не может быть в одном банке.

Знать расшифровку номера расчетного счета необходимо, когда есть подозрения, что он указан неверно.

Как узнать свой расчетный счет

Определить свой номер расчетного счета можно разными способами:

- на сайте банка или в мобильном приложении;

- в отделении банка;

- из договора на открытие и обслуживание счета;

- через оператора службы поддержки банка.

Для уточнения номера расчетного счета нужно предоставить банку ИНН и кодовое слово.

Как открыть расчетный счет юридическим лицам

Чтобы открыть расчетный счет в банке, владельцам малого и среднего бизнеса нужно:

- Провести калькуляцию транзакций за месяц.

- Выбрать банк и ознакомиться с его тарифами.

- Ознакомиться с дополнительными опциями РКО.

- Почитать отзывы клиентов банка.

- Собрать пакет документов (уточнить список по телефону банка или на сайте).

- Посетить отделение банка или подать заявку онлайн на официальном сайте.

После одобрения заявки банк предложит заключить договор, где будут указаны реквизиты расчетного счета.

Причины отказа банка в открытии счета

Банк может отказать в открытии РКО, если:

- отсутствует какой-либо документ;

- указан подозрительный юридический адрес;

- возникли проблемы с порядком открытия счета;

- по неопределенным причинам.

В случае отказа по любой из причин можно обратиться в другой банк.

Недостатки использования расчетного счета

Несмотря на удобство расчетного счета, предприниматели выделяют минусы в его использовании:

- Плата за обслуживание. За это и другие операции по счету нужно вносить абонентскую плату и комиссии.

- Блокировка. За нарушение законов или условий договора налоговые органы или банк могут заблокировать счета компании, а разблокировка потребует времени.

- Лимит наличных платежей компаний – 100 тысяч рублей. Сумму свыше по закону необходимо перевести на расчетный счет.

Еще один большой минус – риск остаться без денег, если финансовое учреждение объявит свое банкротство.

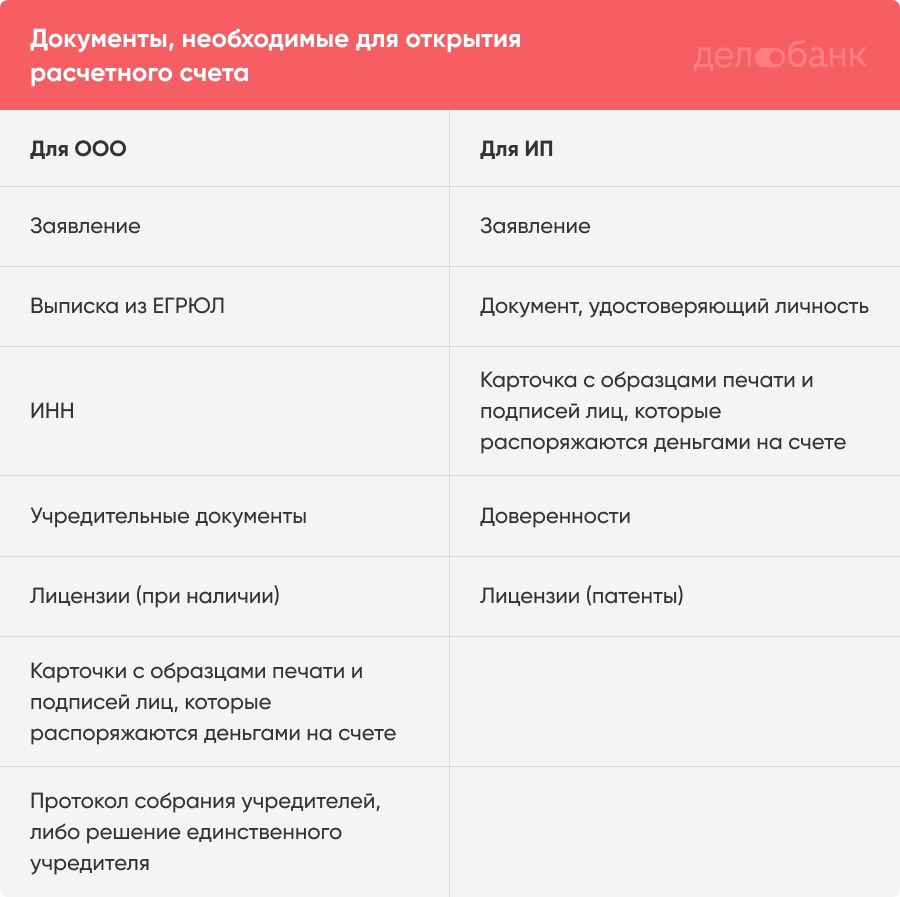

Какие документы нужны для открытия счета индивидуальному предпринимателю и ООО

Список документов на открытие расчетного счета для ООО и ИП различается.

ИП

ООО

- Паспорт

- Заявление на открытие р/с

- Справка из ЕГРИП

- Свидетельство о регистрации ИП

- Лицензии на право осуществления деятельности, подлежащей лицензированию (при наличии)

- Карточка с печатью и подписями лиц, которые имеют доступ к деньгам бизнеса

- Сведения о деловой репутации (при возможности предоставления в виде документов)

- Заявление на открытие р/с

- Справка из ЕГРЮЛ

- Учредительные документы

- Карточка с печатью и подписями лиц, которые имеют доступ к деньгам бизнеса

- Документ, удостоверяющий личность руководителя организации

Дополнительно банк может запросить другие документы, которые подтвердят личность клиента и его добросовестность.

В некоторых финансовых учреждениях за пакетом документов приезжает сотрудник банка на юридический адрес предприятия.

Как выгодно выбрать тариф РКО и сэкономить свои денежные средства

Чтобы выбрать выгодный тариф расчетно-кассового обслуживания, нужно посчитать свои будущие транзакции в соответствии со ставками банка:

- Оплата поставщикам – как часто компания будет оплачивать контрагентам безналичным переводом.

- Пополнение счета – наличными или с другого счета.

- Снятие наличных – в кассе или переводом на карту.

- Прием карточных платежей – можно использовать эквайринг для приема безналичной оплаты покупателей.

Для расчета значений можно применить калькулятор тарифов, а сравнить предложения по расчетно-кассовому обслуживанию можно на финансовом портале Выберу.ру.

Многие банки предлагают бесплатное открытие и обслуживание РКО. Но при таком условии финансово-кредитные учреждения будет начислять комиссии по всем операциям, что может стать невыгодным вариантом для предприятия. Но если компания имеет небольшой оборот по безналичным операциям – стоит рассмотреть предложение.

Для большого бизнеса с множеством операций по безналу выгодным вариантом станет платное годовое обслуживание, но за остальные действия комиссию платить не нужно.

Что делать после заключения договора с банком

Когда банк выдаст компании реквизиты, можно совершать операции:

- Указывать номер расчетного счета в платежных документах контрагентам.

- Переводить деньги безналичным способом контрагентам и в госорганы.

- Снимать средства со счета.

- Конвертировать валюту.

- Открывать депозиты и кредиты.

- Участвовать в зарплатном проекте и перечислять заработную плату сотрудникам компании.

- Подключиться к эквайрингу и принимать безналичные платежи от клиентов.

- Пользоваться интернет-банкингом или мобильным приложением банка для учета средств и быстрых безналичных переводов.

Преимущество расчетного счета состоит в дистанционном управлении деньгами – посещать отделение банка для какой-либо операции не нужно.

Как отразить операции с расчетным счетом в бухгалтерском учете

Операции по расчетному счету в рублях ведутся на бухгалтерском счету 51 «Расчетный счет».

Если у компании несколько расчетных счетов, то на каждый открывается отдельный субсчет в бухгалтерии.

По его дебету (Дт 51) фиксируют поступившие денежные суммы, по кредиту (Кт 51) — уплаченные. Основными первичными документами, которыми оформляются безналичные платежи, являются платежные поручения и требования.

Операция

Дебет

Кредит

На расчетный счет поступили средства из кассы

Поступили средства на расчетный счет (через переводы в пути)

Поступил платеж от покупателя

62 (субсчет «Оплата»)

Возврат оплаты от поставщика

Источник: www.vbr.ru