Одно из основных действий, которое должны предпринимать все начинающие бизнесмены – открытие расчетного счета в банке. Без этой процедуры финансовое взаимодействие по заключенным сделкам с другими юридическими лицами невозможно. Именно номер расчетного счета является основной строкой в реквизитах, которые нужны заказчикам от исполнителей для оплаты произведенных работ или оказанных услуг. Но, помимо расчетного счета, некоторые руководители предприятий и организаций открывают еще и лицевой счет. Для чего предназначен каждый из этих счетов и в чем заключается принципиальная разница между ними?

Лицевой счет – что это такое и кто имеет право им пользоваться

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Как вести бизнес, чтобы банк не заблокировал расчетный счет.

Использование лицевого счета ИП для коммерческих расчетов

Иногда индивидуальные предприниматели, да и некоторые юридические лица открывают лицевые счета и пытаются использовать их для коммерческих расчетов. Какую выгоду они преследуют? Ответ очевиден.

- Обслуживание лицевых счетов более дешевое;

- Порой на лицевом счете отсутствует ограничение по лимиту движения денежных средств в течение суток, ровно как и нет ограничения по остатку на балансе, который в любой момент можно свести к нулю, что чрезвычайно интересно представителям бизнеса.

Однако, в случае применения лицевого счета для коммерческих переводов, не следует исключать некоторые возможные неприятности, такие как:

- если клиент перечислит на л/с деньги, но при этом укажет, что он индивидуальный предприниматель, то, скорее всего, операция проведена не будет;

- заказчик — ИП может совсем отказаться от сделки, если продавец попросит его не указывать себя в качестве индивидуального предпринимателя.

Кстати говоря, поскольку закон не дает права банкам отслеживать финансовые потоки на лицевых счетах, то представители финансовых структур идут другим путем. Когда составляется договор с юридическим лицом или ИП на открытие лицевого счета, в нем четко прописываются порядок и правила использования л/с. В случаях их нарушения банк снимает с себя всякую ответственность и в случае чего, наказание автоматически понесет держатель счета.

Может ли предприниматель делать личные покупки, используя расчетный счет ИП? Бизнес и налоги.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России.

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Какие документы нужны, чтобы открыть расчетный счет?

Для открытия банковского расчетного счета учредителю или представителю организации, а также индивидуальному предпринимателю нужно подойти в банк с заранее подготовленным пакетом документов. В нем должны быть:

- свидетельство о постановке на учет в налоговой инспекции,

- паспорт заявителя,

- выписка из ЕГРИП или ЕГРЮЛ,

- ИНН (если это ИП),

- копию устава и решения о создании (если это ООО),

- печать с оттиском и некоторые другие документы с копиями.

Как правило, список необходимых документов для открытия р/с в разных банках примерно одинаковый.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Можно ли бизнесу иметь несколько счетов в разных банках?

То, что расчетный счет – это первая необходимость при открытии бизнеса, не вызывает дополнительных вопросов. А можно ли одной компании открыть несколько счетов, да еще и в разных банках или разных регионах? Допустим, ООО уже имеет расчетный счет в госбанке, но хочет открыть два дополнительных – в коммерческих, чтобы подстраховать свой бизнес и создать комфортные условия для более оперативной работы. Закон говорит, что можно. Каким образом при этом вести учет — разбираем в материале.

То, что расчетный счет – это первая необходимость при открытии бизнеса, не вызывает дополнительных вопросов. А можно ли одной компании открыть несколько счетов, да еще и в разных банках или разных регионах? Допустим, ООО уже имеет расчетный счет в госбанке, но хочет открыть два дополнительных – в коммерческих, чтобы подстраховать свой бизнес и создать комфортные условия для более оперативной работы. Закон говорит, что можно. Каким образом при этом вести учет — разбираем в материале.

Что говорит закон

Закон настаивает на том, что юридические лица должны заводить расчетные счета. С их помощью можно не только взаимодействовать с клиентами, партнерами, поставщиками, но и осуществлять обязательные платежи в государственную казну. К слову, действующее законодательство разрешает ИП обходится без расчетного счета, но он обязательно понадобится при расширении границ бизнеса.

Счет компании и все операции по нему – это источник информации о вашем бизнесе для ИФНС. Налоговый кодекс никак не ограничивает предпринимателей в количестве расчетных счетов – хоть один, хоть сто. Аналогична ситуация с количеством банков, где владелец компании может открывать счета. То есть если бизнес требует иметь три счета в одном банке и по одному – в трех других кредитных организациях, то можно действовать смело – ограничений нет. То же самое касается и географии – пользоваться разными счетами можно в совершенно разных регионах.

Открытие счета в новом банке абсолютно не влияет на текущий счет – закрывать его нет необходимости, разве что вам кажется это целесообразным. Операции по своим счетам также можно вести одновременно – это вполне удобно, и закон не запрещает. Самое главное – грамотный учет и вовремя оплаченные налоги и взносы.

Кстати, согласно 52-му ФЗ от 2 апреля 2014 года, обязанность уведомлять налоговую инспекцию, фонд социального страхования и пенсионный фонд об открытии или закрытии счета снята с предпринимателей.

Кому нужно несколько счетов?

Ситуации в бизнесе бывают разные, например, при открытии своего дела, предприниматель хотел доверить деньги исключительно госбанку. А через год выбрал наиболее низкий тариф – уже в коммерческом банке. Иногда к открытию дополнительного счета подталкивают поставщики: для совершения крупных сделок партнерам проще иметь счета в одном банке – в том, с которым привычно работает потенциальный партнер. Несколько счетов могут помочь в расчетах:

- Если в бизнесе задействованы разные системы обложения, например, ОСНО и ЕНВД. Проще разделить учет по нескольким счетам. Так можно облегчить процесс сдачи отчетов и не допустить путаницы.

- Если у компании несколько филиалов, например, торговых точек. Чтобы разделить прибыль и расходы, можно для каждой точки открыть свой счет. Так и зарплату платить будет удобнее.

- Если фирма ищет выгоду. В одном банке выгоднее обслуживать счет, в другом, допустим, есть процент на остаток и выгоднее хранить деньги, в третьем — производить валютные операции, а где-то просто дешевле платежные поручения.

А вот в случае, если один из счетов был заблокирован налоговой, существование нескольких, увы, не поможет: спокойно пользоваться другими счетами не получится. Закон никак не ограничивает госструктуры в наложении ареста не счета. Платить налоги все равно придется.

Как вести учет

Доходы и расходы компании нужно учитывать по каждому из счетов. Внутренняя отчетность фирмы, как правило, выстраивается таким образом, чтобы было наглядно, с какого счета деньги поступили и на какой ушли. Почему это важно? Здесь дело не только в документарном порядке компании, но и в отчетности перед налоговой.

Современные инструменты для бизнеса позволяют осуществлять контроль просто и понятно. Например, при подключении интернет-бухгалтерии можно ввести в систему данные обо всех имеющихся расчетных счетах в каких угодно банках. Программа автоматически обрабатывает всю информацию, формирует отчетность. Таким образом, вся бухгалтерия фирмы будет, как на ладони.

Если придёт проверка

В случае, если налоговая решит проверить вашу компанию, сам факт существования нескольких расчетных счетов их не смутит. Но ведение учета по всем счетам должно осуществляться одинаково грамотно. Не надейтесь на то, что налоговый инспектор проверит только один из счетов, который, например, был открыт первым. Это не так.

Любые доходы или расходы обязательно должны быть документально подтверждены. При отсутствии нужных документов компанию ждет штраф.

Советуем четко разграничить операции для разных счетов — пользуйтесь специальными сервисами учета.

Что нужно для открытия не первого счета

- Оригинал или заверенная копия свидетельства о регистрации ИП;

- Документ, подтверждающий, что вы состоите на налоговом учете;

- Оригиналы или нотариально заверенные копии паспортов тех, кто присутствовал при открытии счета;

- Расписка, подтверждающая различие между адресом прописки и фактическим местом проживания, если это имеет место;

- Заявление на открытие счета.

Источник: www.lockobank.ru

Текущий счет — что это

Банки ведут разные счета. Текущий счет — это учетная запись физического лица. То есть если вы обслуживаетесь в каком-то банке, то на ваше имя открыт именно такой. Предпринимателям и юридическим лицам открываются совершенно другие реквизиты с иным предназначением.

01.02.21 54688 12 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Текущий счет в банке — это финансовый инструмент для хранения собственных средств, для проведения расчетов. Его номер состоит из набора чисел, каждое из которых имеет определенное значение. Двух идентичных номеров в мире просто не бывает. Подробно об этом — на Бробанк.ру.

Номер текущего счета физического лица

Номер — это определенная структура, применяемая всеми банками. Это числовой набор из 20 цифр, в которой зашифрованы основные данные пользователя и финансовой организации.

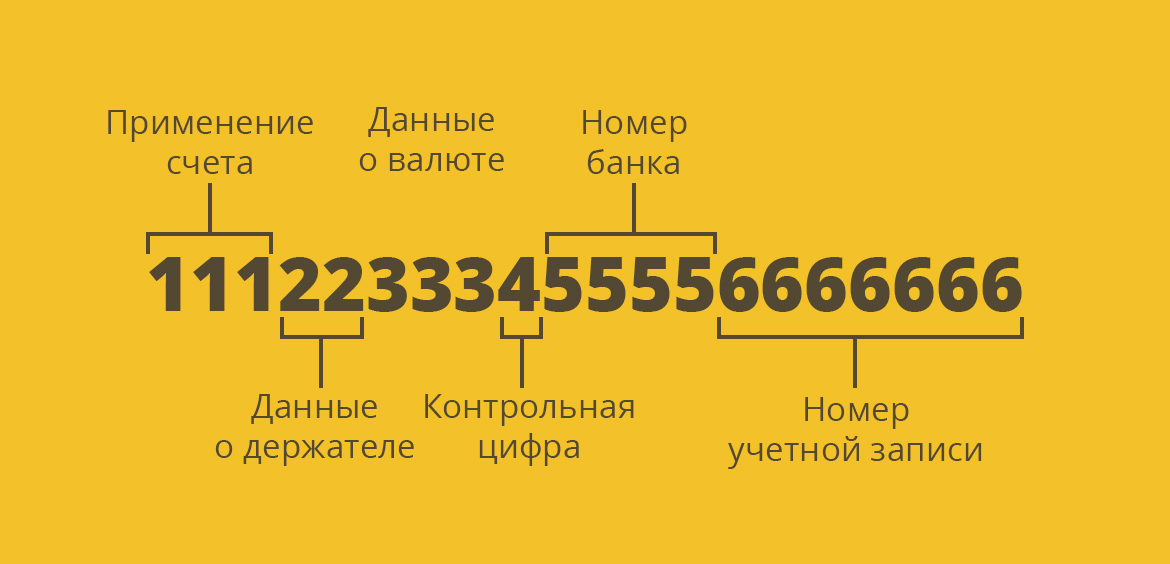

Текущие счета физических лиц имеют вид 11122333455556666666

То есть это 6 групп цифр, каждая отвечает за определенный момент:

- Первая группа говорит о том, кто открыл счет, каково его основное применение. Расчетные и текущие счета физлиц и юрлиц начинаются по-разному. Если это реквизиты гражданина, они начнутся с числа 408.

- Следующие два числа дают дополнительную информацию о держателе реквизитов, дополняют первые три. Если это простое физлицо, то это число 17. Если нерезидент — 03.

- Следующая группа из трех чисел говорит о том, в какой валюте ведется обслуживание. Если это рубли, то 810, доллары — 830, евро — 978, гривны — 980 и так далее. У каждой мировой валюты отдельный набор цифр.

- Четвертое число, которое в реквизитах всего одно, ничего не означает. Это просто контрольная цифра.

- В пятой комбинации зашифрован номер банка, который обслуживает текущий счет фл. У каждой компании он свой.

- И последние числа — это уже непосредственный номер учетной записи гражданина.

Так что, видя номер счета, можно понять, кто им пользуется, в каком банке заведены реквизиты. И это всегда строго 20 цифр. Точно таких же реквизитов не встретить нигде в мире.

Такие счета также называют до востребования, чековые. По сути все это одно и то же.

Чем отличается текущий счет от расчетного

Далеко не все понимают разницу между этими реквизитами, но она колоссальная. Разница между расчетным и текущим счетом заключается в том, что первый актуален только для юридических лиц и предпринимателей. То если вы решите открыть свой бизнес и обратитесь в банк за подключением услуг РКО, вам будут заведены именно расчетные реквизиты.

По закону физические лица не могут использовать свои банковские реквизиты для ведения предпринимательской деятельности. Банки отслеживают операции, и если будет выявлен факт незаконного использования счета, он и все находящиеся на нем средства будут заблокированы.

Поэтому для представителей бизнеса предусмотрен отдельный расчетный счет, по которому можно выполнять любые бизнес-операции, принимать платежи от других юрлиц, отправлять кому угодно переводы, подключать эквайринг, зарплатные проекты, овердрафты и тому подобное. И блокировок можно не бояться, так как все законно.

Расчётные и текущие счета можно отличить визуально. Реквизиты граждан начинаются с числа 408, а ИП и юрлиц — с 407.

Какие операции можно проводить по текущему счету

Если рассматривать, что такое текущий счет, то это учетная запись гражданина в банке, с помощью которой можно совершать любые финансовые операции за исключением тех, что связаны с предпринимательской деятельностью.

Предназначение реквизитов могут быть разными, от этого перечень возможных операций никак не зависит. Кто-то открывает текущий банковский счет без цели, просто для личного пользования, кто-то для перевода туда зарплаты, пенсии, стипендии, каких-то пособий и так далее. Порой реквизиты заводят специально для крупных сделок, например, для продажи недвижимости.

- класть деньги на счет через кассу обслуживающего и любого другого банка, через банкоматы;

- снимать средства через кассу “родного” банка и через банкоматы, если к реквизитам привязана банковская дебетовая карта;

- делать переводы с текущего счета на карты и счета любых граждан и компаний;

- оплачивать напрямую коммунальные услуги, штрафы, госпошлины, налоги, любые бюджетные платежи;

- открывать к основному счету накопительный, создавать капитал для накоплений, на который банк будет начислять доходность.

Текущий счет в банке может открыть самозанятый гражданин. Если клиент имеет такой статус, он может использовать реквизиты для работы, фактически для предпринимательской деятельности.

Порядок открытия счета физлицом

Процесс заведения реквизитов идентичен во всех банках. Вообще, банковское обслуживание доступно гражданам с 14 лет, но если клиент не достиг совершеннолетия, банк может попросить присутствие его родителя/опекуна, который даст согласие на открытие счета.

При себе нужно иметь паспорт. Гражданин приходит в выбранный банк в отдел обслуживания граждан, в порядке очереди подходит к менеджеру и заявляет о желании открыть текущий рублевый счет или в иной валюте.

- Открытие к текущему расчетному счету дебетовой карты. Может быть платной и бесплатной. При наличии карты использование счета становится более простым. С ее помощью можно снимать деньги через банкомат, расплачиваться картой в магазинах. Почти все граждане открывают карты к текущим счетам.

- Подключение интернет-банка, опция предоставляется бесплатно. Через банкинг клиент сможет самостоятельно управлять счетом, выполнять любые платежи и переводы, выпускать карты, открывать вклады и пр.

- Подключение услуги СМС-информирования. Обычно она стоит около 50-60 рублей за месяц. При любой операции по счету клиент получает сообщение. Например, банк зачислил пенсию или зарплату — тут же пришло СМС. При любых расходных и приходных операциях клиент получает оповещение с указанием деталей.

С юридическими лицами все гораздо сложнее. Так как текущие счета физлица и организации — это разные вещи, то и подключение к банковскому обслуживанию будет разным. ИП и юрлица предварительно собирают пакет документов на свою деятельность, только после их проверки банк заведет реквизиты. После он передаст сведения о счете в ФНС.

Может ли банк заблокировать счет

Средства на текущих банковских счетах принадлежат физическому лицу, и только он может ими распоряжаться. Но есть исключения. Если клиент проводит подозрительные операции, банк может заблокировать реквизиты и потребовать документальный отчет по операциям. Если законность операций не будет доказана, разблокировка не последует.

Также банк может поставить блокировку по постановлению судебного пристава. Если на владельца счета открыто исполнительное производство, он что-то должен, то пристав в первую очередь будет делать запросы в банки и искать счета. При их нахождении все расположенные средства списываются в счет погашения долга.

Частые вопросы

Что такое текущий счет, какое у него определение?

Если обратиться к Википедии, то текущий банковский счёт — это учетная запись, используемая банком или иным расчётным учреждением для учета денежных операций клиентов.

В чем заключаются отличия расчетного счета от текущего?

Расчетный открывается юридическим лицам, которые будут обслуживаться в банке в рамках РКО. Текущие открываются только физическим лицам, для ведения предпринимательской деятельности их использовать нельзя.

Может ли счет в банке открыть несовершеннолетний гражданин?

Может, но у каждого банка свои требования к процессу. Может потребоваться присутствие и согласие на операцию представителя несовершеннолетнего гражданина.

Может ли самозанятый использовать для работы текущий счет?

Да, многие банки предлагают этим гражданам отдельные продукты для работы. Например, специальные предложения есть в Сбербанке и Тинькофф.

Можно ли в одном банке открыть несколько текущих счетов?

Законодательно ограничений нет, гражданин может открывать сколько угодно счетов как в одном, так и в разных банках. Например, если ему необходимо вести счета в разных валютах.

Источник: brobank.ru