От организации службы внутреннего контроля во многом зависит эффективность бизнес-процессов предприятия, так как она не только проверяет достоверность бухгалтерских данных, но и позволяет минимизировать риски компании.

Учет по МСФО должен подвергаться оценке со стороны внутренних контролеров, ведь с помощью достоверных данных можно добиться поставленных менеджментом компании целей, например, выйти на IPO, привлечь инвестиции и т. д. Рассмотрим особенности организации внутреннего контроля на предприятии с помощью данной статьи.

Важность внутреннего контроля трудно переоценить, так как зачастую на основе уже проведенных процедур внутреннего контроля (или аудита) проводится и внешний аудит, результаты которого предоставляются внешним пользователям отчетности.

Зарубежный опыт организации системы внутреннего контроля

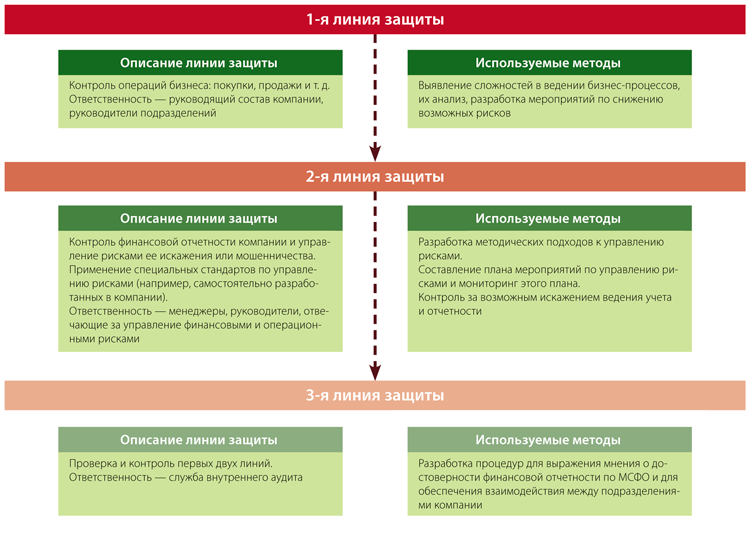

Широкое распространение и популярность получила так называемая модель трех линий защиты внутреннего контроля (см.рис.). Идея этой модели состоит в том, что система внутреннего контроля на предприятии может быть организована по-разному, в зависимости от стадии его развития.

Как заработать миллион на рынке аутсорсинга? / Организация бухгалтерского бизнеса

В России подход трех линий защиты при построении системы внутреннего контроля пока только получает свое распространение. В настоящее время должного внимания организации службы внутреннего контроля не уделяется, особенно в средних компаниях. Служба внутреннего контроля скорее ассоциируется с проверкой наличия и использования активов, ликвидацией задолженности, а также с проверкой качества бухгалтерской (финансовой) отчетности и оптимизацией налогов и сборов. На наш взгляд, такой формат организации службы внутреннего контроля нуждается в пересмотре, так как понятие внутреннего контроля более обширное и включает в себя анализ и оценку операционной эффективности предприятия, а также оценку качества управления рисками.

При организации службы внутреннего контроля на предприятии следует также учитывать стандарты COSO «ERM» (действующий до этого стандарт COSO отличается от COSO «ERM» направленностью последнего на управление рисками компании и повышение достоверности отчетности). Coso — это частная организация в США, созданная с целью разработки рекомендаций для управленческого персонала организаций в части внутреннего контроля, управления рисками, устранения случаев мошенничества с финансовой отчетностью и т. д. Ценность разработки модели внутреннего контроля данной организации заключается в том, что, сравнивая свои данные с ней, организации смогут оценить собственную систему внутреннего контроля.

Особенности организации эффективной службы внутреннего контроля

Есть и трудности, с которыми могут столкнуться компании при постановке службы внутреннего контроля на предприятии, в частности, это:

Первую проблему можно решить путем обеспечения эффективного взаимодействия службы внутреннего контроля с другими подразделениями компании при поддержке менеджмента компании.

Очень важной задачей подразделения внутреннего контроля (аудита) остается повышение доверия к своей деятельности со стороны сотрудников других подразделений и менеджмента компаний. Зачастую специалисты внутреннего контроля, аудита, комплаенса воспринимаются остальными сотрудниками как специалисты, выполняющие «ненужную» работу и отвлекающие от основной работы. Такая ситуация не способствует повышению качества проводимых проверок. Каждая компания самостоятельно решает эту проблему, но все применяемые методы должны быть направлены на создание дружелюбной атмосферы внутри компании между ее сотрудниками.

Почему бухгалтерский бизнес, лучше остальных бизнесов

Проблема недостаточного доверия к деятельности службы внутреннего контроля решается путем повышения доверия к специалистам такой службы (причем обеспечение эффективного взаимодействия между подразделениями компании также может повысить доверие). Немаловажное значение для повышения доверия к внутренним контролерам имеют также следующие факторы:

- профессиональные качества и компетентность;

- значимость и качество полученной контролерами информации.

Так, специалисты внутреннего контроля в идеале должны иметь сертификат аудитора, большой опыт работы, хорошо ориентироваться в вопросах бухгалтерского и налогового учета, МСФО. Кроме того, специалисты такого рода должны постоянно повышать свою квалификацию.

Что касается значимости и качества полученной внутренними контролерами информации, этот пункт влияет не только на эффективность учетной работы компании, но и на принятие управленческих решений ее менеджментом. Значимость и качество работы достигается с помощью составления рабочей документации аудиторов (см. таблицу ниже), объективности и полноты проверки ведения учета.

Описание модели трех линий защиты для управления рисками

Следующая проблема, которая может возникнуть при постановке службы внутреннего контроля, — это нехватка у компании средств на эти цели. Отметим, что в настоящее время организация внутреннего контроля — не прихоть компании, а требование времени, ведь исправление ошибок может занять больше времени. В зависимости от размера и вида деятельности компании можно подобрать оптимальное количество специалистов. Для небольшой компании будет достаточно одного-двух специалистов, можно также воспользоваться услугами аутсорсинговых компаний. В любом случае желательно заранее оценить возможные расходы и выбрать наиболее приемлемый для компании вариант.

Между российскими и международными стандартами, как учета, так и аудита, существуют различия, поэтому, если деятельность компании должна быть подвергнута оценке с точки зрения международных стандартов, следует задуматься о привлечении специалистов службы внутреннего контроля соответствующего уровня и квалификации.

Наиболее важный этап в работе службы по внутреннему контролю — это контроль за корректировками МСФО. Проверяемые операции условно можно подразделить на стандартные (типовые), нестандартные и на проверку рисков, которым может быть подвергнут бизнес.

Сложными участками учета, которые требуют внимания, являются также оценка активов и обязательств, отражение резервов, подготовка примечаний к отчетности, проверка данных, предоставляемых филиалами организации.

Наиболее сложный подход к оценке, предлагаемый МСФО, — это оценка по справедливой стоимости. При наличии средств лучше всего обратиться к профессиональному оценщику, однако если такой финансовой возможности у компании нет, то можно самостоятельно определить справедливую стоимость.

МСФО предлагает несколько вариантов определения справедливой стоимости в зависимости от вида актива: стоимость на основном (ранее активном) рынке, стоимость на аналогичные активы, дисконтированная стоимость и т. д. Специалист по внутреннему контролю при проверке определения справедливой стоимости должен проверить документальное оформление определения справедливой стоимости актива, а также объективность и достоверность полученных результатов. На мнение пользователей отчетности во многом может повлиять информация, раскрываемая в примечаниях к отчетности. Следует тщательно продумать объем и масштаб раскрываемых данных и согласовать эту информацию с менеджментом компании.

Внимания к себе требует также начисление резервов. Порядок их учета регламентируется не только МСФО (IAS) 37 «Резервы, условные активы и условные обязательства», но и, в зависимости от специфики деятельности компании, МСФО (IAS) 11 «Договоры подряда», Разъяснением КРМФО (IFRIC) 6 «Обязательства, возникающие в связи с участием в специализированном рынке — отходы электротехнического и электронного оборудования».

Чтобы организовать эффективную службу внутреннего контроля, также следует нормализовать работу других подразделений, в частности отдела по МСФО, перепроверить методические материалы, в том числе учетную политику, на предмет ошибок и несоответствия данных учета. Важен также график документооборота — при задержке представляемых службе внутреннего контроля данных ее работа также будет выполняться гораздо медленнее.

Для обеспечения согласованной работы в процессе должны быть задействованы другие подразделения компании. Особенность проведения операций внутреннего контроля заключается в том, что контроль рассматривает не только отдельные направления (бухгалтерский учет, операции по объединению бизнеса) деятельности компании, но и целые бизнес-процессы, а также всю деятельность компании.

Таким образом, правильно организованная система внутреннего контроля на предприятии имеет важное значение для повышения эффективности деятельности компании.

Оценка возможных рисков

Источник: gaap.ru

Внутренний аудит бухгалтерского учета: как и зачем проводить в компании

Самый простой способ упорядочить бухгалтерскую документацию и исключить в ней ошибки — провести внутренний бухгалтерский аудит. Такая проверка защитит компанию от возможных штрафов и проблем с налоговыми проверками. Поможет оптимизировать бухучет и документооборот, и упростит отношения с банками и контрагентами.

Из статьи вы узнаете, когда нужен внутренний аудит бухгалтерского учета, как он проводится и что получает компания в результате такой проверки.

Что собой представляет бухгалтерский аудит

- первичную документацию (бухгалтерская и финансовая отчетность, налоговые декларации, уставные документы, лицензии, хозяйственные договора, акты взаимозачетов, инвентаризационные описи и пр.)

- внешнюю документацию (отчеты для контроля проверяющим органам, инвесторам, контрагентам)

- годовые и промежуточные отчеты (бухгалтерский баланс, отчет о результатах финансовой деятельности, о движении денежных потоков компании, отчет об изменениях капитала).

Проверяющий может проанализировать как весь бухгалтерский учет, так и отдельные его участки. Например, провести внутренний аудит расчетов, внутренний аудит оплаты труда, дебиторской задолженности, основных средств и пр. В рамках общей проверки финансово-хозяйственной деятельности проводится внутренний аудит налоговых обязательств. При этом обязательно учитывается правовой статус компании, последовательность применения учетной политики (далее — УП) и период деятельности.

Во время бухгалтерского аудита анализируется:

В задачи внутреннего аудитора входит не только обнаружить нарушения и недочеты в отчетности. Но и оценить уровень постановки системы бухгалтерского учета, профессионализм сотрудников, а также выявить финансовые резервы для развития компании.

По результатам проверки внутренний аудитор предоставляет высшему руководству компании заключение о проведенном анализе, выявленных нарушениях и дает рекомендации, как исправить ошибки и восстановить бухучет.

Как провести внутренний аудит бухгалтерии

Существует 3 основных способа проведения бухгалтерского аудита: сплошной, выборочный и комбинированный. Методику проверки аудитор выбирает самостоятельно согласно целям и конкретной ситуации.

- Сплошная проверка — позволяет «просканировать» всю систему бухучета в организации. Во время проверки изучается вся первичная документация за конкретный период. Данные систематизируются и сверяются с регистрами бухучета и финансовой отчетности. Такая трудоемкая методика более точная, но она не подходит крупным организациям, банкам и акционерным обществам.

- Выборочный метод — помогает оценить состояние бухучета в компании. Аудитор анализирует все направления бухгалтерского учета, но проверяет не все документы, а те, что попали в выборку (например, берется каждый 5-й, 10-й документ и т.д.).

- Комбинированный аудит — сочетает два предыдущих способа. Используется для проверки отдельных участков бухгалтерского учета.

Служба внутреннего аудита может разработать свою методику проведения аудита, чек-листы, тесты и схемы анализа, а также рекомендации по устранению недочетов.

Вот так может выглядеть тест проверки надежности системы бухучета в компании:

Внутренний аудит бухгалтерии на предприятии — пример теста для оценки надежности системы бухучета.

3 этапа проведения внутреннего аудита бухучета

Независимо от выбранной методики, внутренний бухгалтерский аудит проводится в 3 этапа: подготовка, сбор доказательств и анализ данных, заключение.

Что происходит на каждом этапе:

В результате подготовки должны быть документально оформлены и подписаны высшим руководством общий план аудита и программа процедур. Вот так может выглядеть план внутреннего аудита бухгалтерской (финансовой) отчетности в организации.

Примерный план аудита финансовой и бухгалтерской отчетности учреждения

- Изучение документов

- Оценка системы документооборота

- Анализ организации бухгалтерского учета

- Оценка сохранности и наличия объектов основных средств

- Корректность составления первичных документов по движению ОС и пр.

- Анализ состояния учета и контроля по расчетам с дебиторами

- Проверка полноты и корректности расчетов с заказчиками

- Проверка документооборота по учету банковских, кассовых операций

- Оценка корректности отражения информации из банковских выписок на счетах бухгалтерского учета

- Анализ трудовых договоров

- проверка правильности начисления заработной платы, удержаний и пр.

- Анализ учета и использования средств целевого финансирования

- Оценка финансового результата текущей деятельности

Можно скачать образец полного плана аудита в бухгалтерии, чтобы понять, какие процедуры и в какой последовательности проводятся.

- Сбор доказательств. После аудитор собирает доказательства достоверности бухгалтерских и финансовых отчетов (они должны соответствовать УП, законодательству и нормативным документам). Он также проверяет методологию бухучета, смотрит документы, общается с сотрудниками и контрагентами. Все доказательства аудитор фиксирует в рабочих документах (ведомостях, таблицах и пр.).

- Написание отчета. По завершению работы, специалист пишет заключение и составляет отчет для топ-менеджмента компании. В нем внутренний аудитор описывает результаты проверки и рекомендует, как исправить ошибки.

Если с документацией все в порядке, аудитор должен предоставить руководству, так называемое, немодифицированное заключение. В нем могут быть небольшие замечания по улучшению работы бухгалтерии и службы внутреннего контроля.

Модифицированное заключение пишется, если в отчетности есть искажения, недостоверные данные или хозяйственная деятельность ведется с нарушениями. В таком отчете аудитор дает рекомендации, как «оздоровить» бухгалтерию и защитить компанию от проблем с налоговой.

Что дает бухгалтерский аудит компании

Не всегда ошибки в финансовой отчетности указывают на непрофессионализм или непорядочность работников компании. Иногда они выявляют неточности в работе системы внутреннего контроля. И как раз задача аудитора — посмотреть «свежим» взглядом на отчетную документацию, найти в ней все несоответствия. И помочь руководству компании наладить работу в СВК и бухгалтерии.

Какие ошибки может выявить внутренний аудитор во время проверки:

- в приказе об учетной политике нет характеристик элементов учета бухгалтерских активов (из-за чего не получится их правильно отразить в документе);

- организация меняла правила ведения бухучета, но не указала это в УП (считается нарушением, даже если эти правила менялись согласно изменениям в законодательстве);

- в списке капитальных расходов учтены текущие затраты компании;

- искажены данные о ведении финансово-хозяйственных операций (примеру, по документации их провели пару недель назад, а фактически они были раньше).

Если такие нарушения выявит налоговая во время проверки — компании грозят серьезные штрафы. Поэтому регулярное проведение внутреннего аудита бухгалтерского учета позволит наладить корректный документооборот на предприятии, вовремя исправить недочеты в бухгалтерском, финансовом учете и избежать санкций от контролирующих органов. При этом руководство будет постоянно видеть реальное положение дел в компании. И, пользуясь рекомендациями внутреннего аудитора, сможет принимать взвешенные управленческие решения по снижению бухгалтерских рисков и развитию бизнеса.

Станьте квалифицированным внутренним аудитором с международными дипломами IPFM, обучаясь по собственному графику! Зарегистрируйтесь на подходящий курс и пройдите первое занятие бесплатно, чтобы оценить удобство онлайн-обучения.

Источник: finacademy.net

Система внутреннего контроля бухгалтерского учета в организации

От правильности бухгалтерского учета зависит отсутствие проблем с налоговыми органами, а также правильность принятия решений руководителем компании. Отсутствие контроля со стороны директора приводит к появлению хищений и других нарушений. Для предотвращения этих последствий необходимо периодически контролировать работу главбуха и бухгалтеров юридического лица.

Рассмотрим, как производится внутренний бухгалтерский контроль в организации, зачем он нужен и кто может его осуществлять.

- Какие компании должны контролировать бухучет в обязательном порядке

- Цели внутреннего контроля бухгалтерского учета на предприятиях

- Принципы внутреннего контроля бухгалтерии

- Кто может выступать в качестве внутреннего ревизора

- Организация внутреннего контроля бухучета

- Виды внутреннего контроля бухгалтерского учета

- Процедуры внутреннего контроля

- Документирование внутреннего контроля

- Контроль бухгалтерии при ее передаче на аутсорсинг

- Куда обратиться за помощью

Какие компании должны контролировать бухучет в обязательном порядке

Согласно закону 402-ФЗ организация бухгалтерского учета и внутреннего контроля является обязательной для юридических лиц, отчетность которых подвергается обязательному аудиту. Однако этот же нормативный документ предусматривает, что должностные лица компаний обязаны проверять совершаемые факты хозяйственной деятельности. Поэтому на практике все без исключения субъекты предпринимательской деятельности прибегают к внутреннему контролю.

Связано это с тем, что деятельность предпринимателей регулируется огромным количеством законов и подзаконных нормативных актов, которые в той или иной степени влияют на бухгалтерский учет. Отсутствие внутренних проверок рано или поздно приведет к умышленным или неумышленным нарушениям.

Они будут выявлены контролирующими органами и повлекут применение санкций. Поэтому экономически целесообразно понести затраты на организацию контроля, чем впоследствии платить штрафы и оправдываться в судах.

Цели внутреннего контроля бухгалтерского учета на предприятиях

Основной целью внутреннего контроля бухучета является обеспечение соблюдения работниками финансовой службы требований действующего законодательства и внутренних распоряжений, а также правильность отражения в учете текущих хозяйственных операций.

При правильной организации контроля удается избежать материального ущерба в виде пеней, доначислений и штрафных санкций со стороны государственных контролирующих органов.

Принципы внутреннего контроля бухгалтерии

При организации системы внутреннего контроля необходимо опираться на несколько основных принципов:

- Контролировать работу бухгалтерии необходимо на всех управленческих уровнях и во всех без исключения подразделениях компании;

- Для проведения контроля нужно привлекать сотрудников, которые благодаря своим полномочиям и функциям могут проверить деятельность подразделения и выявить возможные ошибки;

- Полезный эффект от внутреннего контроля должен быть сопоставим с затратами на его организацию и проведение на предприятии.

Кто может выступать в качестве внутреннего ревизора

Согласно рекомендациям Министерства финансов контроль за бухгалтерским учетом на предприятии могут осуществлять:

- Генеральный директор компании;

- Группа из высшего руководства, которая коллегиально управляет компанией;

- Главный бухгалтер, если контролируется деятельность подразделений бухгалтерии;

- Иные специалисты, которые ведут бухгалтерский учет в компании;

- Отдельный внутренний аудитор или подразделение компании, если оно предусмотрено штатным расписанием;

- Отдельные сотрудники или подразделения компании, которые могут вести контроль согласно внутренним документам юридического лица или законодательным актам РФ;

- Ревизионная комиссия, создаваемая для контроля работы акционерных обществ.

Организация внутреннего контроля бухучета

Процесс внутреннего контроля включает в себя четыре основных элемента.

1. Контрольная среда

На предприятии выбираются и внедряются основные принципы и стандарты деятельности юридического лица, которые впоследствии выступают основой для создания системы внутреннего контроля. В контрольной среде отражается культура управления юридическим лицом и формируется отношение наемных работников к контрольным мероприятиям.

2. Коммуникация

Второй элемент внутреннего контроля. Представляет собой способ распространения информации между сотрудниками, который нужен для проведения контроля. Например, при приеме на работу сотрудника обязательно знакомят с его должностными обязанностями и ответственностью, которую он может понести при нарушении.

3. Постановка системы контроля

Для максимальной эффективности все контрольные мероприятия в бухгалтерском учете разделяют на три группы:

- Предварительные;

- Текущие;

- Фактические.

4. Оценка рисков

Важной составляющей при организации внутреннего контроля является предварительное выявление рисков и управление ими. Например, необходимо выявить и предотвратить наступление обстоятельств, которые могут привести к хищениям, нарушениям со стороны материально ответственных лиц.

Приходите на обслуживание в Мегаконсалт и

получайте безлимитные консультации по бухгалтерским вопросам

Виды внутреннего контроля бухгалтерского учета

Министерство финансов РФ издало документ (письмо ПЗ-11/2013), в котором отражены практические рекомендации о том, как организовать внутренний контроль бухгалтерского учета. В документе государственный орган рекомендует собственнику компании проводить контрольные мероприятия для выявления ошибок персонала, превышения полномочий должностных лиц, защиты от сговора сотрудников.

В зависимости от группы контрольных мероприятий при проверке бухгалтерского учета проводятся следующие работы:

1. На предварительном этапе. Здесь контролеры определяют, стоит ли совершать операцию и как она будет отражена в учете. Исключается совершение действий, которые потенциально могут нанести ущерб компании.

2. Во время операции. При правильной организации контроля на этом этапе исключается растрата денежных средств без подтверждающих документов, устраняются риски, связанные с некомпетентностью или умышленными преступными действиями бухгалтера.

3. После совершения операции. Внутренний контроль позволяет установить, имеется ли в компании необходимая первичная документация, правильно ли она оформлена, верно ли отражены в бухучете хозяйственные операции. На этом же этапе возможно проведение инвентаризаций для определения фактического нахождения товаров на складе или денег на счету.

Процедуры внутреннего контроля

Контролирующие мероприятия, направленные на проверку правильности ведения бухгалтерского учета, включают в себя совершение следующих действий:

Документальное оформление хозяйственных операций и их результатов. Проводится проверка наличия записей в регистрах бухгалтерского учета и их сравнение с первичной, наличие бухгалтерских справок, составление промежуточной отчетности с целью сверки данных по различным счетам;

- Проверка формы и содержания документов, которая позволяет определить их соответствие действующим нормативным документам. Контролер устанавливает, можно ли на основе имеющихся первичных документов вносить изменения в регистры бухгалтерского учета.

- Сверка данных. Она проводится между различными подразделениями компании, между контрагентами и т. п. Позволяет своевременно выявить и устранить несоответствия, которые могут отразиться на сумме начисленных и уплаченных налогов.

- Контроль фактического наличия. В процессе проверки устанавливается наличие первичной документации, материальных ценностей, товаров и сырья на складах и объектах компании, денежные средства в кассе и на расчетном счете.

- Надзор за правильностью сделок. Ревизоры проверяют, правильно ли отражаются в учете сделки компании, насколько выполняются сметы и планы работы, соблюдаются ли сроки составления отчетных бухгалтерских документов и деклараций в налоговую инспекцию.

- Проверка IT-инфраструктуры, которая обслуживает бухгалтерию. Контролеры удостоверяются в том, что на предприятии введены в действие правила и процедуры автоматизированного учета, регламентирован доступ сотрудников к базам данным, соблюдаются процедуры безопасности при передаче конфиденциальных данных.

Обратите внимание, что результативность контроля напрямую зависит от подхода к нему сотрудников компании — ревизоров. Если проверочные мероприятия проводятся не формально, а с высокой ответственностью, выявить ошибки не составит труда. Компания не пострадает от санкций со стороны государственных контролирующих органов.

Документирование внутреннего контроля

В процессе внедрения системы внутреннего контроля на предприятии необходимо издать соответствующий внутренний документ. Он может быть бумажным или электронным. Положения о внутреннем контроле могут быть частью:

- Учредительных документов юридического лица;

- Кадровых документов;

- Внутренних регламентов, методик и стандартов ведения учета.

Контроль бухгалтерии при ее передаче на аутсорсинг

Организация внутреннего контроля ведения бухгалтерского учета не нужна, если бухгалтерией компании занимается специализированное агентство на условиях аутсорсинга. В этом случае между заказчиком и исполнителем заключается договор, согласно которому последний несет материальную ответственность за правильность ведения документации.

Преимущества такого подхода:

- Передача бухгалтерии на аутсорсинг позволяет отказаться от контроля первички. Вместе с тем вы сможете без проблем пройти камеральную проверку, избежать доначислений и уменьшить возможность назначения выездной проверки налоговым органом;

- Сэкономить на оплате налогов, избежать штрафов, пеней и других санкций;

- Контролировать накопление дебиторской задолженности и предпринимать меры по ее сокращению;

- Не допускать кассовых разрывов из-за недостатка денежных средств на расчетном счете и в кассе;

- Правильно начислять заработную плату сотрудникам, начислять и оплачивать налоги и обязательные платежи на ЗП с учетом последних изменений в законодательстве;

- Не допускать начисления штрафов за нарушения со стороны других государственных контролирующих органов (помимо налоговой).

Источник: megaconsult.ru