Расчет налоговой нагрузки в 2020 году — это специальная процедура, которая позволяет налогоплательщику самостоятельно контролировать уровень фискального обременения в рамках действующего законодательства. Напомним, что даже незначительное изменение данного показателя может вызвать особый интерес со стороны работников Федеральной инспекции. В статье расскажем, как посчитать налоговую нагрузку предприятия.

Общие положения

Размер фискального обременения экономических субъектов — это не «призрачный» показатель или абстрактное плановое значение. Нет, налоговая нагрузка — это величина налогов, сборов и взносов, которая определяется для экономического субъекта в зависимости от его вида деятельности, масштабов производства и штатной численности.

Иными словами, объем фискальных платежей в бюджет практически для каждого субъекта определен. Точнее, чиновники определили лишь пограничные значения. Отклонение от данных показателей говорит о существенных изменениях в финансово-хозяйственной жизни предпринимателя или организации, что вызывает пристальный интерес со стороны ФНС.

Подробнее о том, какие установлены значения на 2020 год, мы рассказали в статье «Налоговая нагрузка по видам деятельности: к нам едет ФНС». Далее определим, как рассчитать налоговую нагрузку предприятия на конкретном примере.

Налоговая нагрузка: формула расчета

Итак, размер фискального обременения — это отношение суммы фискальных платежей экономического субъекта, исчисленного в процентном выражении, к сумме полученной выручки, определенной по данным бухгалтерского учета за отчетный период.

Исчислять показатель нужно по формуле:

Для верного подсчета столь важного показателя учитывайте следующие рекомендации:

- В расчет включайте все суммы фискальных платежей, которые были начислены налогоплательщиком в отчетном периоде.

- Учтите платежи, которые компания уплачивает в качестве налогового агента. Например, НДФЛ по работникам также включайте в расчетные данные.

- Исключите суммы ввозного НДС.

- Не учитывайте таможенные пошлины, уплачиваемые по действующему законодательству.

- Суммы начисленных страховых взносов тоже не включайте в расчет.

Другие методики расчета

Налогоплательщики вправе применять иные методики расчета налоговой нагрузки для проведения самостоятельной проверки. Так, чиновники предусмотрели два способа.

Способ № 1. Исчисление по налогу на прибыль.

Чтобы подсчитать размер фискального обременения, потребуются данные отчетной декларации по налогу на прибыль за итоговый период (календарный год). Нужны только два показателя:

- лист 02, строка 180;

- лист 02, сумма строк 010 и 020.

Итак, высчитать налнагрузку по налогу на прибыль можно по формуле:

В настоящее время значения, по которым ФНС инициирует выездную проверку, не установлены. Показатели прошлых лет были следующими: не менее 1 % — для торговой фирмы, и не менее 3 % — для других организаций, в том числе и для подрядных компаний и производственных предприятий.

Способ № 2. Расчет по налогу на добавленную стоимость.

При таком способе исчисления фискального обременения рассчитывается отношение суммы вычетов НДС к сумме начисленного налога. Если полученное значение равно 89 % и более, то это заинтересует ФНС.

Низкие значения сумм НДС к уплате не могут свидетельствовать о том, что налогоплательщик отклоняется от уплаты налогов и сборов. Такой вывод можно сделать только по результатам проведенной проверки.

Расчет налоговой нагрузки предприятия на примере 2020

Теперь определим, как считать налоговую нагрузку на конкретном примере.

Условия для расчетов:

- декларация по налогу на прибыль — 1 750 000 рублей;

- НДС — 1 670 000 рублей;

- транспортный налог — 450 000 рублей;

- налог на имущество — 780 000 рублей;

- НДФЛ — 1 200 000 рублей.

Суммы уплаченных страховых взносов в расчете не учитываются.

Пример расчета налоговой нагрузки:

Нал. нагрузка = 65 000 000 / (1 750 000 + 1 670 000 + 450 000 + 780 000 + 1 200 000) × 100 % = 65 000 000 / 5850 × 100 % = 11,11 %.

По данным ФНС: минимальное значение нал. нагрузки для гостиниц и ресторанов в 2017 г. — 9,5 %. 11,11 % по ООО «Весна» больше минимального значения, определенного ФНС (9,5 %).

Снижение показателя: что будет

Если значение показателя ниже среднего по конкретному виду деятельности, то ФНС вправе:

- Вызвать руководителя предприятия для личной беседы. Встречу будет проводить начальник ИФНС по месту регистрации либо его заместители. В ходе беседы представитель ФНС будет выяснять, в чем причина снижения фискального обременения. Основная цель встречи: выявить фирмы-однодневки, недобросовестных налогоплательщиков, незаконные сделки и операции.

- Инициировать выездную проверку. Инспекция включит «проблемного» налогоплательщика в план контрольно-ревизионных мероприятий, при которой будет: проведена тщательная проверка данных бухгалтерского и налогового учетов, изучены первичные и учетные документы, подтверждающие факты хозяйственной деятельности.

Если компания уклоняется от выполнения предписаний ФНС, инспекторы вправе применить более эффективные методы воздействия. Причем такие методы могут иметь отрицательное влияние на деятельность субъекта. Например, в исключительных случаях ИФНС может заморозить счета предприятия. То есть любые финансовые операции будут невозможны. Также чиновники могут обратиться в судебные инстанции, чтобы начать административное или даже уголовное преследование по фактам уклонения от уплаты налогов и прочих фискальных платежей.

Источник: ppt.ru

Методические подходы к оценке налоговой нагрузки Текст научной статьи по специальности «Экономика и бизнес»

Стремление к уменьшению налоговых обязательств является вполне понятным желанием собственника и руководителя в бизнесе любого масштаба. В статье дана краткая характеристика некоторых способов оптимизации налоговых платежей в рамках действующих систем налогообложения . Предложена система коэффициентов, характеризующих уровень налоговой нагрузки и эффективности налогового планирования .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Чернова М.В.

Теоретические и практические аспекты использования налоговых режимов в торговле

Повышение эффективности предприятий общественного питания за счет оптимизации налоговых и страховых выплат

Налоговое планирование и оценка его эффективности

Налоговое планирование и оценка его эффективности

Анализ динамики финансовой нагрузки предприятия вследствие увеличения суммарного тарифа страховых взносов

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Методические подходы к оценке налоговой нагрузки»

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ НАЛОГОВОЙ НАГРУЗКИ

кандидат экономических наук, старший преподаватель кафедры менеджмента Всероссийский заочный финансово-экономический институт

Стремление куменьшению налоговых обязательств является вполне понятным желанием собственника и руководителя в бизнесе любого масштаба. В статье дана краткая характеристика некоторых способов оптимизации налоговых платежей в рамках действующих систем налогообложения. Предложена система коэффициентов, характеризующих уровень налоговой нагрузки и эффективности налогового планирования.

Ключевые слова: налог, планирование, оптимизация, налогообложение

Стремление к уменьшению налоговых обязательств является вполне понятным желанием собственника и руководителя в любом бизнесе. Применяемые способы минимизации налогообложения можно разделить на две группы: законные и незаконные.

Законные способы снижения налогов представляют собой различные варианты оптимизации налогообложения (разработку налоговой политики, налоговое планирование, составление налогового календаря). Под оптимизацией налогообложения понимается уменьшение налоговых обязательств посредством целенаправленных правомерных действий, включающих использование льгот, налоговых освобождений и других законных приемов и способов. К ним относится, в частности, квалифицированная организация дел по уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов и начисления налоговых санкций. Под незаконными способами минимизации налогов понимается криминальное уклонение от их уплаты. Это способы уменьшения налоговых платежей, при которых налогоплательщик умышленно с нарушением действующего

законодательства снижает размер налоговых обязательств.

Налоговое планирование является важным направлением оптимизации налоговых обязательств. Можно выделить общие и специальные способы налогового планирования. Общие способы распространяются на все юридические лица. К ним относятся:

• определение места государственной регистрации юридического лица;

• установление организационно-правовой формы хозяйствования (табл. 2);

• разработка учетной политики для целей налогообложения;

• использование льгот и освобождений. Специальные способы применяются в отношении отдельных сделок, заключаемых организацией, и включают:

• выбор формы договорных отношений (договор купли-продажи или комиссии, трудовой договор или договор подряда);

• дробление хозяйственной операции на составные части (например, разделение реконструкции здания на модернизацию и капитальный ремонт);

• перенос момента возникновения налогового обязательства на будущее (более позднее подписание актов выполненных работ, получение авансов неденежными средствами);

• сокращение объекта налогообложения (списание имущества, переоценка имущества).

Сравнение условий налогообложения юридических лиц и индивидуальных предпринимателей

Системы налогообложения в Российской Федерации

Общая система налогообложения Специальные налоговые режимы

Упрощенная система налогообложения Система налогообложения в виде ЕНВД для определенных видов деятельности Система налогообложения для сельскохозяйственных товаропроизводителей

Налог на добавленную стоимость Единый социальный налог Налог на прибыль Налог на имущество организаций Единый налог Страховые взносы в Пенсионный фонд РФ Единый налог на вмененный ДОХОД Страховые взносы в Пенсионный фонд РФ Единый сельскохозяйственный налог Страховые взносы в Пенсионный фонд РФ

Акцизы, налог на добычу полезных ископаемых, водный налог, государственная пошлина, налог на пользование водными биологическими ресурсами и объектами животного мира, транспортный налог, земельный налог

Налогообложение Юридическое лицо Индивидуальный предприниматель

Общая система налогообложения

Налог на добавленную стоимость + +

Единый социальный налог в отношении выплат в пользу физических лиц + +

Налог на имущество организаций + —

Налог на имущество физических лиц — +

Налог на прибыль + —

Единый социальный налог с разницы между доходами и расходами — +

Налог на доходы физических лиц — +

Упрощенная система налогообложения

Страховые взносы в Пенсионный фонд РФ в отношении выплат наемным работникам + +

Страховые взносы в Пенсионный фонд РФ в виде фиксированного платежа — +

Единый налог на вмененный доход

Единый налог на вмененный доход + +

Страховые взносы в Пенсионный фонд РФ в отношении выплат наемным работникам + +

Страховые взносы в Пенсионный фонд РФ в виде фиксированного платежа — +

При применении общей системы налогообложения налоговое планирование осуществляется в разрезе каждого налога (табл. 3). При этом следует учитывать взаимосвязи между налогами. Например, уменьшение величины единого социального налога приводит к росту налога на прибыль, поскольку сумма затрат уменьшается.

Одним из наиболее эффективных и простых способов оптимизации налогообложения д ля фирм малого и среднего бизнеса является переход на упрощенную систему налогообложения (табл. 4). Для многих из них стоит проблема выбора варианта упрощенной системы с объектом налогообложения «доходы» или «доходы за вычетом расходов». Предложим простое решение этого вопроса с помощью формул.

ЕН = Доходы х 6 %, где ЕН — сумма единого налога при упрощенной системе налогообложения;

ЕН = (Доходы — Расходы) х 15 %;

Доходы х 6 % = (Доходы — Расходы) х 15 %;

0,15 х Расходы = 0,09 х Доходы;

Расходы = Доходы х 0,6.

Если прибыль составляет более 40 % выручки, то фирме выгоднее выбирать упрощенную систему налогообложения с объектом налогообложения «доходы» и платить единый налог по ставке 6%. Как правило, такой вариант подходит организациям, оказывающим услуги (аренда, юридические и консалтинговые услуги), поскольку расходы при таких видах деятельности незначительны. При этом реальная величина единого налога будет даже ниже 6 % дохода, так как его сумма уменьшается на суммы страховых взносов в Пенсионный фонд и выплаченных пособий по временной нетрудоспособности. Выбор упрощенной системы налогообложения с объектом налогообложения «доходы — расходы» выгоднее предприятиям со значительной долей материальных и других затрат.

В ходе налогового планирования необходимо оценить уровень налоговой нагрузки в организации. Предлагаем применять для этого систему показателей.

Некоторые способы оптимизации налоговых платежей

Выбор системы налогообложения при регистрации юридического лица (индивидуального предпринимателя)

Использование права на освобождение от исполнения обязанностей, связанных с исчислением и уплатой НДС по ст. 145 НК РФ Контроль за налоговыми вычетами по НДС (своевременность поставки и оприходования материальных ценностей, оформление счетов-фактур) Выбор поставщиков — плательщиков НДС Реализация товаров (работ, услуг) в режиме экспорта

Выбор метода начисления амортизации по основным средствам в учетной политике Выбор срока полезного использования по амортизируемому имуществу

Применение повышающих коэффициентов к норме амортизации по имуществу, используемому в условиях агрессивной среды или приобретенному по договорам лизинга

Приобретение основных средств стоимостью до 20 ООО руб., разукрупнение объекта основных средств, разделениедоговора купли-продажи основного средства на договор купли-продажи и договор оказания информационно-консультационных услуг Использование лизинговых схем приобретения основных средств

Выбор метода оценки материально-производственных запасов при их списании в учетной политике Заключение договоров с особым порядком перехода прав собственности на товары (результаты работ) к покупателю

Создание резервов по сомнительным долгам Формирование продажной цены товаров с учетом положений ст. 40 НК РФ

Выбор между кассовым методом и методом начисления при исчислении налога на прибыль Выбор способа уплаты авансовых платежей по налогу на прибыль: с начала года до окончания квартала (полугодия, 9 месяцев) или с начала года до окончания каждого месяца

Стимулирование работников путем выплат по основаниям, не уменьшающим налогооблагаемую прибыль

Реализация права на применение регрессивной шкалы единого социального налога Оплата расходов за счет средств Фонда социального страхования (путевок)

Использование договоров гражданско-правового характера (в части ЕСН в ФСС)

Проведение инвентаризации имущества, выявление и списание неиспользуемых объектов основных средств

Приобретение основных средств стоимостью до 20 ООО руб., разукрупнение объекта основных средств, разделениедоговора купли-продажи основного средства на договор купли-продажи и договор оказания информационно-консультационных услуг (транспортных услуг) Продление нормативного срока строительства

Сравнительная характеристика вариантов упрощенной системы налогообложения

Признак Упрощенная система налогообложения

Объект налогообложения Доходы Доходы, уменьшенные на величину расходов

Ставка налога 6% 15%

Страховые взносы в Пенсионный фонд Уменьшают сумму единого налога, но не более чем на50 %

Минимальный налог Уплачивается в размере 1 % доходов, в случае если эта величина составит больше чем сумма единого налога

Состав расходов Определен гл. 26 НК РФ* (перечень закрытый)

* Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ.

Общий коэффициент налоговой нагрузки может быть рассчитан как за год, так и за каждый месяц. При расчете коэффициента помесячно следует иметь в виду, что в марте, июне, сентябре, декабре должен иметь место относительный скачок значения коэффициента. Это связано с начислением налогов, отчетным периодом по которым является квартал, полугодие, 9 месяцев или год (налог на имущество, транспортный налог, земельный налог). Общий ко- Сумма налогов, исчислен-эффициент _ ных за отчетный период ^ _ налоговой Выручка с НДС за отчетный ‘ нагрузки период

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В результате анализа и обобщения практических данных, полученных автором по ряду организаций г. Ярославля и Ярославской области, можно предложить следующие критериальные значения общего коэффициента налоговой нагрузки. Если общий коэффициент налоговой нагрузки составляет от 20 до 25 %, это означает, что система налогового планирования на предприятии работает эффективно. Фирме следует проводить регулярный анализ изменений в законодательстве, чтобы своевременно вносить корректировки в налоговую политику и снижать налоговые риски. Если общий коэффициент налоговой нагрузки составляет от 25 до 40%, это означает, что система налогового планирования работает недостаточно эффективно. Организации можно рекомендовать привлечь налогового консультанта, чтобы выявить слабые места в системе бухгалтерского учета и разработать

способы оптимизации налогообложения. В таком случае ситуацию можно улучшить и за счет внутренних резервов, т. е. опросив работников бухгалтерии, выяснив их идеи и предложения. Если общий коэффициент налоговой нагрузки составляет от 40 до 70 %, организация нуждается в серьезном пересмотре используемой системы налогообложения и рассмотрении альтернативных вариантов. Следует провести анализ законодательства с привлечением специалистов. Если общий коэффициент налоговой нагрузки составляет более 70 %, т. е. фирма более 70 % выручки отдает государству в виде налогов, то такой бизнес целесообразнее ликвидировать.

Общий коэффициент налоговой нагрузки может быть детализирован. После проведения выездной проверки налоговыми органами для оценки эффективности работы бухгалтерии могут быть использованы показатели (2) и (3). При расчете коэффициента (3) в сумму начисленных за отчетный период налогов следует включать не только суммы, исчисленные организацией, но и суммы доначисленные налоговыми органами в этом периоде в результате камеральных и выездных проверок, включая штрафы и пени1:

Коэффициент налогообложения до налоговой проверки

Коэффициент налогообложения по результатам налоговой проверки

Сумма налогов, исчисленных за период организацией

самостоятельно х 100;

Выручка с НДС за период

Сумма налогов, исчисленных за период с учетом доначислений, выполненных налоговыми органами в ходе

_проверки_х 100. (3)

Выручка с НДС за период

Коэффициент налоговой экономии

Сумма налогов, начисленных при существующей системе налогообложения

Планируемая сумма налогов, начисленных после применения схемы

оптимизации xjqq (4)

Уровень налоговой нагрузки и эффективность налогового планирования можно оценивать также с помощью следующих показателей:

Коэффициент эффективности налогообло-

Общая сумма налоговых платежей

Чем выше значение коэффициента эффективности налогообложения, тем лучше для фирмы. Данный показатель увеличивается, если в результате налогового планирования организация платит меньше налогов. Так же можно рассчитать частные показатели, характеризующие долю налоговых платежей, например в цене продукции, в затратах, в прибыли:

По коэффициенту налогообложения, по результатам налоговой проверки можно оценивать эффективность работы бухгалтерской службы и использовать его для определения размера материального поощрения работников бухгалтерии.

Эффективность того или иного варианта оптимизации налоговых платежей можно оценивать с помощью коэффициента налоговой экономии. Он характеризует выгоду, которая будет получена в результате применения разработанной в ходе налогового планирования схемы:

Коэффициент налогообложения цены

Коэффициент налогообложения прибыли

Коэффициент налогообложения затрат

Сумма налогов, входящих в цену продукции (НДС, акцизы) Цена продукции

Сумма налоговых платежей, уплачиваемых из прибыли Сумма прибыли до налогообложения

Сумма налогов, включаемых в себестоимость продукции

(работ, услуг) за период х ^00 Себестоимость продукции (работ, услуг) за период

Принцип расчета частных показателей (6,7,8) одинаковый: соотношение части и целого. Следовательно, чем меньше показатель, тем лучше для компании, тем меньшую часть цены или прибыли фирма передает в бюджет и тем больше остается в ее распоряжении.

В отдельную группу можно выделить показатели эффективности использования налоговых льгот:

1 См.: Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. / Под ред. к. ю. н. A.B. Брызгалина. 3-е изд., перераб. и доп. М.: Юрайт-Издат, 2006.304с; Экономический анализ: учебникдлявузов/Подред. Л.Т.

Гиляровской. 2-е изд., доп. М.: ЮНИТИ, 2004.

Коэффициент льготного на- = логообложения

Налоговая экономия в результате использования

налоговой льготы Сумма налогов без учета налоговой льготы

Чем ближе значение коэффициента льготного налогообложения (9) к единице, тем лучше. Если данный показатель низок, то, возможно, целесообразно отказаться от применения налоговой льготы. Эффективность использования льготы слишком мала, а риск привлечения внимания налоговых органов высок, что может повлечь проведение более тщательных проверок:

Коэффициент Налоговая экономия в эффективное- _ результатеиспользования ^^

ти льготиро- _льготы_ ‘

вания Выручка с НДС

Чем выше значение коэффициента эффективности льготирования, тем лучше. Если год от года данный показатель снижается, то, возможно, следует пересмотреть применение льготы.

Анализ предложенных коэффициентов — один из способов определить привлекательность того или иного варианта налогообложения или налоговой схемы. Расчет этих показателей можно принимать во внимание как при анализе результатов деятельности предприятия, так и в ходе планирования.

1. НалоговыйкодексРоссийскойФедерации(частьпервая): Федеральныйзаконот31.07.1998№ 146-ФЗ.

2. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика. / Под ред. к. ю. н. А. В. Брызгалина. 3-е изд., перераб. и доп. М.: Юрайт-Издат, 2006. 304 с.

3. Экономический анализ: учебник для вузов / Под ред. Л. Т. Гиляровской. 2-е изд., доп. М.: ЮНИТИ, 2004.

Источник: cyberleninka.ru

Расчет и анализ налоговой нагрузки предприятия

Субъекты предпринимательской деятельности уплачивают налоги в бюджеты согласно законодательству РФ. Государство заинтересовано в поступлении как можно большего количества платежей, которые идут на решение социальных вопросов. Однако слишком большие суммы налоговых платежей делают работу компании нерентабельной. Предприниматели не получают запланированную прибыль и теряют мотивацию заниматься бизнесом.

Поэтому важно правильно выполнить необходимые расчеты и проанализировать результаты последующего планирования работы компании. Рассмотрим, как производится расчет налоговой нагрузки и для чего необходимо проводить эту работу.

- Основные понятия

- Коэффициент нагрузки по налогам

- Как рассчитать налоговую нагрузку организации

- Формулы расчета по видам налогообложения

- Налоговая нагрузка по НДФЛ

- Налоговая нагрузка по налогу на прибыль и формула для расчета

- Налоговая нагрузка по НДС и формула расчета

- Зачем производить анализ налоговой нагрузки организации

- Методы анализа нагрузки по налогам

- Как оценить степень налогового давления

- Опасность низкой налоговой нагрузки

- Налоговая стратегия как способ снижения налоговой нагрузки

Основные понятия

По д термином «налоговая нагрузка» понимают количество налоговых платежей, которые компания платит государству по результатам своей работы и с заработной платы своих сотрудников. Рассчитывается абсолютная и относительная налоговая нагрузка. Разница заключается в следующем:

1. Абсолютная. Обязательные платежи, которые компания уплачивает в госбюджет. Она исчисляется в рублях за отчетный период. Не является объективной характеристикой, так как не учитывает результаты деятельности субъекта предпринимательства.

Например, налог в 1 млн рублей будет большим, если компания за год зарабатывает 2 млн. Но маленьким, если валовый доход составляет 100 млн.

2. Относительная. Процент от финансовых показателей компании, который уходит на уплату налогов. Этот показатель и необходим для большинства финансовых расчетов. Он показывает, сколько денег из доходов уходит на уплату налогов.

Далее речь пойдет именно об относительной нагрузке.

Коэффициент нагрузки по налогам

Также коэффициент налоговой нагрузки рассматривают кредитные организации. На основе результатов анализа принимается решение о кредитовании субъекта предпринимательства.

Банковские учреждения могут отказать в обслуживании счета и заблокировать операции по нему, если размер налоговых платежей ниже 0,9% от всего объема операций. Это требование введено согласно закону 115-ФЗ и методическим рекомендациям 18-Р, принятым Центральным банком РФ.

Как рассчитать налоговую нагрузку организации

- Полученная на счет выручка в денежном выражении учитывается без включенных в нее сумм НДС и акцизного сбора.

- Размер налоговых платежей включает в себя НДФЛ, который компания перечислила за своих сотрудников.

- Страховые взносы в расчетах не участвуют.

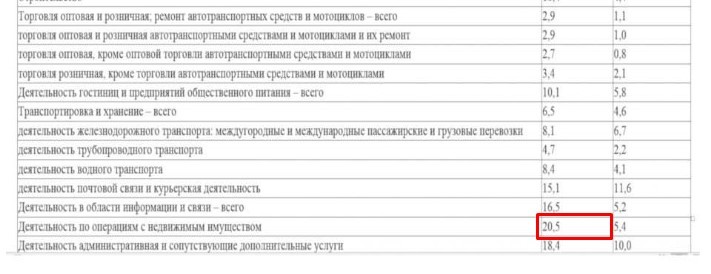

Например, компания по продаже недвижимости заплатила в государственных бюджет 1 200 000 рублей, в том числе налоговые платежи сотрудников. Страховые взносы составили 520 000 рублей. Общий размер выручки от оказания услуг, из которого уже был вычтен налог на добавленную стоимость, составил 13 000 000 рублей.

Налоговая нагрузка считается следующим образом

1,2 млн рублей / 13 млн рублей * 100% = 9,23%

Таблица средних показателей по отрасли:

Из таблицы видно, что коэффициент в примере существенно ниже среднеотраслевого. Это означает, что проверку компании следует ожидать в ближайшее время.

Обратите внимание, что иногда должностные лица ИФНС неправильно определяют налоговую нагрузку, так как при расчетах используют только один из налогов. Например, на прибыль. После чего требуют у компании пояснения. В этом случае достаточно предоставить копии документов, подтверждающих начисление и уплату всех налоговых платежей с письменными объяснениями.

На официальном сайте налоговой службы РФ есть отдельный раздел, посвященный налоговой нагрузке. В нем имеется налоговый калькулятор. С его помощью можно вычислить нужные коэффициенты компаниям, которые используют общую систему налогообложения.

Следует понимать, что минимизация налоговой нагрузки на предприятие не является незаконной. Однако для уменьшения налогов можно использовать только законные методы, предусмотренные НК РФ и подзаконными нормативными актами. С другой стороны, платить минимум налогов нецелесообразно из-за постоянного повышенного внимания со стороны контролирующих органов.

Поэтому обычно субъекты предпринимательства прибегают к оптимизации налогообложения с помощью консалтинговых компаний. С их помощью производится оценка налоговой нагрузки и вырабатывается налоговая стратегия, позволяющая уменьшить налоги без дополнительных рисков.

Формулы расчета по видам налогообложения

ООО на ОСНО

(НДС + налог на прибыль) / выручка х 100%

ИП на ОСНО

НДФЛ / налогооблагаемый доход х 100%

ИП и ООО на УСН

исчисленный налог / доход х 100%

ИП и ООО на ЕСХН

исчисленный налог / доход х 100%

В расчет налоговой нагрузки также включаются другие обязательные платежи, если компания уплачивает их по результатам своей деятельности:

- Налоги на полезные ископаемые;

- Акцизные платежи;

- Водный налог и платеж за пользование природными ресурсами;

- На имущество и транспорт;

- На землю.

Приходите на обслуживание в Мегаконсалт и

получайте безлимитные консультации по бухгалтерским вопросам

Налоговая нагрузка по НДФЛ и формула для расчета

Кроме того, в этом же документе указан дополнительный критерий риска — процент профессиональных вычетов при расчете налога на доходы физлиц. Если он составляет более 95%, возможен вызов в налоговую.

Для юридических лиц размер НДФЛ не регламентируется. Здесь во внимание принимается периодичность поступления денежных средств в бюджет. Анализ производится по отчетности формы 6-НДФЛ. Риск возникает в случае:

- Если поступления платежей уменьшились более чем на 10% в сравнении с предыдущим отчетным периодом;

- Если размер поступающего НДФЛ на сотрудника слишком низкий, то есть компания платит своим работникам меньшую зарплату, чем в среднем по региону.

Налоговая нагрузка по налогу на прибыль и формула для расчета

Отдельного порядка расчета налоговой нагрузки по этому обязательному платежу нет. Нормативный документ, изданный в 2013 году и регулирующий этот вопрос, был отменен. Но велика вероятность того, что должностные лица налоговой службы продолжают пользоваться указанной в нем формуле.

начисленный налог на прибыль / (доход от реализации + внереализационный доход) × 100%

Низкой считается нагрузка, если вычисленный коэффициент составляет 3% для производственных компаний и 1% — для юридических лиц, работающих в сфере торговли.

Налоговая нагрузка по НДС и формула расчета

Регламентация расчетов коэффициента по НДС такая же, как по прибыли. Однако здесь для анализа с точки зрения налоговой службы важна не общая нагрузка, а удельный вес НДС, который предъявляется к вычету, в сравнении с уплаченным.

Сумма вычетов по НДС

————————————— × 100%

Сумма начисленного НДС

Негативные последствия при превышении указанного предела:

- Включение субъекта предпринимательства в план проверок;

- Направление запроса для получения пояснений и подтверждающих документов;

- Вызов на комиссию в налоговую службу. На ней в большинстве случаев предпринимателя убеждают подать уточненную декларацию и уменьшить размер вычетов.

Зачем производить анализ налоговой нагрузки организации

В законодательстве нет точного понятия налоговой нагрузки и значений, которые будут оптимальными с точки зрения государства и предпринимателя. Налоговая нагрузка может быть разной в зависимости от налоговой политики страны, степени контроля и других факторов. Поэтому однозначного ответа на вопрос, достаточно ли компания платит налогов, нет.

Если для государства важно получать максимум налоговых платежей, то компания должна так рассчитывать нагрузку по налогам, чтобы сохранить возможность работы и получения прибыли. Для этого предпринимаются меры по оптимизации платежей, но с одновременным уменьшением возможных рисков.

Правильная оценка налоговой нагрузки позволяет оценить степень ее влияния на хозяйственную деятельность компании, но при этом не выделить компанию среди аналогичных по отрасли и не стать объектов внимания должностных лиц налоговой службы.

Предприниматели, стремясь минимизировать свои расходы, делают это за счет налоговых платежей, в том числе и с помощью «серых» схем. Однако такой подход может привести к большим проблемам в будущем, когда ИФНС начислит штрафы и пени после проведения выедной проверки. Поэтому важно так спланировать налоговую стратегию, чтобы оставаться в рамках действующего в нашей стране законодательства.

Для этого необходимо досконально знать действующее законодательство и умело его применять в зависимости от особенностей работы компании, общих тенденций в экономике. Часто у администрации субъекта предпринимательства нет достаточного количества знаний в налоговой сфере, которые помогут правильно оптимизировать налоговую нагрузку. Поэтому целесообразно в этом случае прибегать к помощи квалифицированных налоговых консультантов.

Методы анализа нагрузки по налогам на субъект предпринимательства

В сфере налогообложения в России отсутствует четкая методика оценки нагрузки по налогам. Иногда из-за недостатка знаний предприниматели используют формулы для расчет аналогового потенциала, что делает невозможным использование полученных результатов для анализа и планирования.

Кроме того, формулы могут изменяться в зависимости от изменения налогового и иного законодательства, выхода новых усредненных показателей по отраслям, изменения местных показателей рентабельности. Поэтому грамотные налоговые консультанты используют несколько методов оценки. Такой поход позволяет учесть влияние большого количества факторов. Полученный по результатам таких расчетов результат поможет принять правильное управленческое решение.

Обратите внимание, что налоговая нагрузка рассматривается ФНС как размер обязательств, которые должны быть уплачены в виде налогов. То есть, ее нельзя уменьшат за счет повышения цен или других факторов, а также уменьшать с помощью налогового планирования и другими способами.

Как оценить степень налогового давления

Для владельца предприятия или индивидуального предпринимателя важна не величина налоговой ставки, а размер прибыли, который остается у субъекта предпринимательства после завершения расчетов с государством.

Поэтому для оценки налогового давления нецелесообразно использовать формулы, предложенные налоговой службой. В них не учитываются доли каждого из налоговых платежей. То есть невозможно проследить, как влияет каждый из налогов на финансовое состояние компании.

Налоговая нагрузка = все налоги субъекта предпринимательства / выручка × 100%

Для должностных лиц налоговой службы, которые разрабатывали эту формулу, важен размер поступающих налогов, а не результаты работы компании, то есть рентабельность бизнеса

Министерство финансов РФ разработало свою методику, при использовании которой можно определить общую долю налоговых платежей в выручке. В этой методике также не учитываются отдельные налоги, то есть степень давления каждого проследить невозможно.

Но и проводить вычисления по каждому налогу также необязательно из-за высокой трудоемкости. Поэтому целесообразно выделить только наиболее крупные платежи. Например, если компания работает на общей системе налогообложения, то рассчитывать и анализировать нужно только прибыль и НДС.

Примерные расчеты можно сделать и самостоятельно без использования сложных формул и методик. Например, если вам приходится платить до 40% налогов в сравнении с прибылью, то работа компании однозначно требует оптимизации. Нормальной считается нагрузка, когда размер платежей находится в промежутке между 20% и 40%. Все, что ниже — слишком рискованно, так как обязательно вызовет повышенное внимание со стороны сотрудников.

Опасность низкой налоговой нагрузки

Одним из инструментов контроля соблюдения действующего налогового законодательства плательщиками является вычисление и анализ налоговой нагрузки. Если она ниже, чем общие показатели по отрасли, компании следует ожидать следующих негативных последствий:

- Вызова должностных лиц для выяснения отдельны вопросов и легализации налоговой базы;

- Требования о предоставлении документации, которая подтверждает правильность начисления и уплаты налоговых платежей.

Большие сложности возникают в случае, если предприятие работает долго. Низкий показатель по отрасли может быть вызван тем, что компания работает в нескольких сферах, а налоговики во время анализа используют только основной код экономической деятельности.

Например, компания производит какую-либо продукцию в сфере, где коэффициент нагрузки составляет 20−22%, но одновременно с этим занимается торговлей, где этот же показатель составляет 10%. Если анализировать работу только по первому коду, нагрузка будет заниженной, но по второму она может находиться в пределах нормы. Этот момент необходимо объяснять представителям налоговой службы. Например, посчитать коэффициенты отдельно по каждой сфере деятельности.

Другие причины, которые могут привести к уменьшению размера налогов в сравнении со среднеотраслевым:

- Большое количество инвестиций в развитие бизнеса за счет собственной прибыли компании.

- Развитие производственных комплексов или сетей продаж, что требует использования всей выручки, то есть затраты практически равняются получаемой прибыли.

- Общее снижение спроса на продукцию и уменьшение рентабельности работы предприятий в целом по отрасли.

- Увеличение закупочных цен на сырье в сравнении с предыдущими налоговыми периодами.

- Снижение объемов реализации и увеличение административных расходов.

Мегаконсалт поможет законно

Налоговая стратегия как способ снижения налоговой нагрузки

Цель расчета налоговой нагрузки на субъекта предпринимательской деятельности — разработка оптимальной налоговой стратегии. В ее состав включается учетная политика и средства управления налоговыми рисками, которые дают возможность уменьшить размер платежей законными методами.

От того, насколько эффективной будет выбранная налоговая стратегия, зависят взаимоотношения с подразделениями ИФНС. Поэтому задача собственника компании или ее руководителя — правильно и строго в рамках действующего законодательства проводит коррекцию налоговой нагрузки.

Сделать это вам помогут специалисты компании «Мегаконсалт». Мы специализируемся на предоставлении аутсорсинговых услуг по ведению бухгалтерского и налогового учета для предприятий среднего и крупного бизнеса. Наши сотрудники, имеющие большой опыт работы в предпринимательстве и налоговой службы, разработают и реализуют налоговую стратегию для получения максимальной прибыли.

Для получения консультаций по этому вопросу и оформления заявки на услугу обращайтесь к нашим менеджерам.

Источник: megaconsult.ru