Отражены особенности налогового анализа. Рассмотрены основные этапы проведения налогового анализа организации. Изучено влияние налоговой нагрузки на эффективность работы организации.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Жутяева С.А.

НАЛОГОВАЯ НАГРУЗКА: МЕТОДИКА РАСЧЕТА И СПОСОБЫ ОПТИМИЗАЦИИ

ОБЗОР ОФИЦИАЛЬНЫХ МЕТОДИК РАСЧЕТА НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЙ

Налоговая нагрузка и ее воздействие на хозяйственную активность организаций

ВЛИЯНИЕ НАЛОГОВОЙ ПОЛИТИКИ НА ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ТРАНСПОРТНОЙ ОРГАНИЗАЦИИ

Методика расчета налоговой нагрузки экономических субъектов

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

METHODS TAX ANALYSIS OF THE ECONOMIC ENTITY

The features of the tax analysis. The main stages of the tax analysis organization. The effect of the tax burden on the efficiency of the organization.

Как рассчитать коэффициент налоговой нагрузки

Текст научной работы на тему «МЕТОДИКА НАЛОГОВОГО АНАЛИЗА НА МИКРОУРОВНЕ»

6. Мирзоян, В.А. Управление и лидерство: сравнительный анализ теорий лидерства [Текст] / В.А. Мирзоян // Вопросы философии. — 2013. — №

7. Игебаева Ф.А. К вопросу о повышении эффективности управленческой деятельности на предприятиях АПК // Социально-политические науки. Международный межвузовский научный рецензируемый журнал. Москва, Издательский дом «Юр-ВАК», 2013, № 3 — С.13 — 15.

Жутяева С.А. доцент

кафедра «Международные финансы и бухгалтерский учет» Санкт-Петербургский университет управления и экономики

Россия, г. Санкт-Петербург Zhutyaeva S.

associate Professor of department«International Finance and

St. Petersburg University of Management and Economics

Saint Petersburg, Russia МЕТОДИКА НАЛОГОВОГО АНАЛИЗА НА МИКРОУРОВНЕ METHODS TAX ANALYSIS OF THE ECONOMIC ENTITY Аннотация: Отражены особенности налогового анализа. Рассмотрены основные этапы проведения налогового анализа организации. Изучено влияние налоговой нагрузки на эффективность работы организации.

Ключевые слова: налоговые обязательства, налоговая база, налоговая нагрузка, налоговые риски

Abstract: The features of the tax analysis. The main stages of the tax analysis organization. The effect of the tax burden on the efficiency of the organization.

Key words: tax liability, the tax base, the tax burden and tax risks.

Налоговый анализ дает информацию о реальном состоянии налогового поля экономического субъекта. Налоговый анализ — это процесс комплексного изучения и оценки налогообложения субъектов предпринимательства с целью выявления возможных и прогнозных резервов оптимизации налоговой нагрузки. [3]

Налоговый анализ на макроуровне проводится в разрезе основных бюджетообразующих налогов, а именно налога на прибыль организаций, НДС, налога на доходы физических лиц, акцизов, налога на добычу полезных ископаемых, налога на имущество организаций [4].

Что такое налоговая нагрузка и как её рассчитать?

Налоговый анализ по совокупности налогов целесообразно проводить раз в год, и разделять на анализ внешней налоговой среды (изучение применяемой системы налогообложения; анализ возможности применения альтернативных налоговых режимов, налоговых льгот) и анализ внутренней налоговой среды (изучение учетной политики; анализ ее влияния на налоговые расходы).

Методику налогового анализа экономического субъекта можно представить следующими этапами [2]:

1. Анализ налоговых обязательств. Анализ динамики и структуры налоговых обязательств, выявление факторов и причин, повлиявших на их изменения (по каждому виду налога или сбора). Регулярные переплаты и задолженности отрицательно характеризуют существующую на предприятии налоговую систему, в которой отсутствует использование методов налогового анализа, планирования и прогнозирования в корпоративном налоговом менеджменте.

2. Анализ налоговой базы. Так как в каждом из рассмотренных периодов на изменение суммы налога влияет показатель налоговой базы, целесообразно исследовать факторы, которые привели к ее уменьшению за исследуемый период.

3. Анализ налоговой нагрузки. Существует много способов расчетов относительного показателя налоговой нагрузки организации, которые отличаются составом включаемых налогов в расчет и показателями, с которыми их соотносят. В основном исследования налоговой нагрузки «нацелены на предложение универсального показателя, позволяющего сравнивать уровень налогообложения в различных отраслях».

По методике Федеральной налоговой службы [1] налоговая нагрузка организации за определенный период определяется по следующей формуле:

где Нн — налоговая нагрузка за период в %;

Нупл — сумма всех уплаченных налогов и сборов за период за исключением налогов, уплаченных организацией в качестве налогового агента, налогов, возвращенных организации налоговыми органами на расчетный счет;

Д — сумма выручки исключением налога на добавленную стоимость и акцизов.

Если общий коэффициент налоговой нагрузки составляет от 20 до 25%, это означает, что система налогового планирования на предприятии работает эффективно. Если общий коэффициент налоговой нагрузки составляет от 25 до 40%, это означает, что система налогового планирования работает недостаточно эффективно. Организации можно рекомендовать привлечь налогового консультанта, чтобы выявить слабые места в системе бухгалтерского учета и разработать способы оптимизации налогообложения. Если общий коэффициент налоговой нагрузки составляет от 40 до 70%, организация нуждается в серьезном пересмотре используемой системы налогообложения и рассмотрении альтернативных вариантов. Если общий коэффициент налоговой нагрузки составляет более 70%, т.е. фирма более 70% выручки отдает государству в виде налогов, то такой бизнес целесообразнее ликвидировать.

4. Анализ налоговых рисков. Налоговый риск как возможность финансовых и налоговых потерь, связанных с уплатой налогов и их оптимизацией. В настоящее время каждый налогоплательщик может

самостоятельно оценить, в какой степени он подпадает под налоговый риск, благодаря опубликованию 27 июня 2007 года Концепции системы планирования выездной налоговой проверки [1], где содержатся показатели таксировки налоговых рисков, используемых налоговыми органами в процессе отбора субъектов для проведения выездных налоговых проверок.

Таким образом, информация, формируемая в ходе налогового анализа, позволяет принимать обоснованные управленческие решения, для легальной минимизации налоговых платежей, и максимизации прибыли, что в конечном итоге дает экономическому субъекту объективную возможность направить финансовые ресурсы на поддержание и развития производства.

2. Жутяева, С.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / С. А. Жутяева, Л. Н. Минеева, А. Ю. Усанов. Саратов, 2010.

3. Савицкая, Г.В. Анализ эффективности деятельности предприятия / Г. В. Савицкая. — М.: Новое знание.- 2010. — 234 с.

4. Попова, Л.В. Налоговый анализ: учебное пособие / Л.В. Попова, Н.Г. Варакса, Е.Г. Дедкова. — Орел: ФГОУ ВПО «Госуниверситет — УНПК», 2011. — 165 с.

Зайцев А.Г., к. э. н.

доцент, заведующий кафедрой менеджмента и маркетинга

Хапилина С.И. магистрант 1 курса факультет экономики и управления ФГБОУ ВО «ОГУ имени И.С. Тургенева»

МАРКЕТИНГОВАЯ ОЦЕНКА ФИНАНСОВЫХ АСПЕКТОВ ДОСТИЖЕНИЯ МАКРОЭКОНОМИЧЕСКОГО РАВНОВЕСИЯ

В статье приведены результаты оценки отдельных аспектов финансовой деятельности региона на основе методологии маркетинга. Характеризуются основные условия достижения макроэкономического равновесия на региональном потребительском рынке.

Ключевые слова: макроэкономическое равновесие, критерии оценки, ценовая политика, спрос, предложение.

The article presents the results of the evaluation of certain aspects of the financial activities of the region on the basis of marketing methodology. Characterized by the basic conditions to achieve macroeconomic balance in the regional consumer market.

Источник: cyberleninka.ru

Налоговая нагрузка по видам экономической деятельности в 2022 году – изменения

Налоговая нагрузка – один из главных показателей, по которым вычисляется определенный минимум по уплате взносов в бюджет. Если предприятие по результатам деятельности не «дотянуло» до минимума в своей сфере, то это может стать поводом для выездной проверки налоговиками. Федеральная налоговая служба на своем сайте опубликовала новые значения налоговой нагрузки по видам экономической деятельности за 2022 год – рассмотрим, что поменялось и как вычислить свою налоговую нагрузку.

Что такое налоговая нагрузка

Этот термин обозначает долю выручки, уплаченную предприятием в бюджет. Зачастую по значению данного коэффициента налоговая инспекция понимает, достаточно ли честно ведется бизнес. ФНС рассчитывает средние значения нагрузки по каждому виду деятельности и публикует таблицы с коэффициентами.

Также значение налоговой нагрузки используют банки, когда принимают решение о выдаче кредита или обслуживании компании. Если размер выплат в бюджет от общего оборота по счету меньше, чем установленный законом, то бизнес считается недобросовестным.

Безопасные значения налоговой нагрузки в 2022 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2022 году. До середины 2022 года налоговики используют показатели за 2020-й, и только к середине года будут рассчитаны новые данные, собранные за 2021 год. Ниже представлена таблица с актуальными коэффициентами, которыми сейчас руководствуется ФНС.

Налоговая нагрузка, %

Справочно: фискальная нагрузка по СВ, %

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

лесоводство и лесозаготовки

Добыча полезных ископаемых — всего

добыча топливно-энергетических полезных ископаемых — всего

добыча полезных ископаемых, кроме топливно-энергетических

Обрабатывающие производства – всего

производство пищевых продуктов, напитков, табачных изделий

производство текстильных изделий, одежды

производство кожи и изделий из кожи

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

производство бумаги и бумажных изделий

деятельность полиграфическая и копирование носителей информации

производство кокса и нефтепродуктов

производство химических веществ и химических продуктов

производство лекарственных средств и материалов, применяемых в медицинских целях

производство резиновых и пластмассовых изделий

производство прочей неметаллической минеральной продукции

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования

производство машин и оборудования, не включенные в другие группировки

производство компьютеров, электронных и оптических изделий

производство электрического оборудования

производство автотранспортных средств, прицепов и полуприцепов

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего

производство, передача и распределение электроэнергии

производство и распределение газообразного топлива

производство, передача и распределение пара и горячей воды; кондиционирование воздуха

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений – всего

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов – всего

торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт

торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами

торговля розничная, кроме торговли автотранспортными средствами и мотоциклами

Деятельность гостиниц и предприятий общественного питания – всего

Транспортировка и хранение – всего

деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки

деятельность трубопроводного транспорта

деятельность водного транспорта

деятельность почтовой связи и курьерская деятельность

Деятельность в области информации и связи – всего

Деятельность по операциям с недвижимым имуществом

Деятельность административная и сопутствующие дополнительные услуги

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

Как посчитать налоговую нагрузку

В первую очередь нужно понимать, что именно брать для расчета. Согласно последним указаниям налоговиков:

- выручка берется без акцизных сборов и НДС;

- страховые взносы исключаются из расчета;

- доход берется из строки 2110 годового отчета о финансовых результатах;

- в сумму налогов включается уплаченный НДФЛ.

Коэффициент налоговой нагрузки вычисляется по формуле:

Налоговая нагрузка = Сумма уплаченных налогов / Доходы * 100.

Пример расчета

Из налоговой декларации машиностроительного предприятия следует, что компания за прошлый год выплатила налоги на сумму 850 000 руб. При этом страховые взносы составили 330 000 руб. Выручка компании – 9,5 млн. руб. (без НДС). Рассчитаем имеющуюся налоговую нагрузку:

850 000 / 9 500 000 * 100 = 8,94.

Нагрузка по страховым взносам равна:

330 000 / 9 500 000 * 100 = 3,47.

Теперь нужно сравнить полученные величины со средними отраслевыми. Для машиностроения общая нагрузка равна 9,9, а по страховым взносам – 4,4. Можно подвести итог, что данное предприятие платит меньше налогов, чем компании в среднем в этой отрасли предпринимательства. Поэтому бизнес находится под пристальным вниманием фискалов – предприятие может быть включено в план выездных проверок налоговой или потребуется объяснение с ФНС.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) / Выручка * 100,

- сумма НДС берется из стр. 40, разд. 1 декларации НДС;

- величина налога – из стр. 180, лист 2 декларации на прибыль;

- выручка – из стр. 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ / Общая сумма налогооблагаемого дохода * 100,

- НДФЛ берется из стр. 40, разд. 1 декларации 3-НДФЛ;

- величина дохода – из стр. 60, разд. 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога / Сумма полученного дохода * 100,

- сумма налога берется из стр. 133, разд. 2.1.1, 2.1.2 и стр. 273, 280, разд. 2.2 декларации по УСН;

- сумма доходов – из стр. 113, разд. 2.1.1, 2.1.2 и стр. 213, разд. 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога / Сумма полученных доходов * 100,

- величина налога берется из стр. 50, разд. 2 декларации по ЕСХН;

- сумма дохода берется из стр. 10, разд. 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов / Общая сумма начисленного НДС * 100%,

- сумма вычетов берется из строки 190, разд. 3 декларации НДС;

- сумма НДС – из строки 118, разд. 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ / Общая сумма доходов от этой деятельности * 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

- Также просматриваются суммы страховых взносов – не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

- Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД – налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему – законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки – включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и т. д. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Как банки рассматривают налоговую нагрузку

Для контроля налоговой нагрузки своих клиентов кредитные организации руководствуются Методическими рекомендациями № 18-МР, изданными Центральным банком РФ. На основании этого документа предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка – временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и т. д.

Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Деятельность любой компании связана с большим количеством финансовых операций, документооборотом, подготовкой и сдачей отчетности. Доверьте бухгалтерский учет профессионалам. Подробнее о наших услугах бухгалтерского сопровождения можно узнать по ссылке.

Источник: nperspektiva.ru

Как рассчитать налоговую нагрузку компании

Налоговая нагрузка — это объем всех налогов и сборов, которые компания должна уплатить в бюджет. С одной стороны, всякий бизнес стремится снизить размер налогов. С другой стороны, слишком низкие показатели — верный способ попасть в план выездных проверок.

- абсолютной, если выражается в рублях;

- относительной, если выражается в процентах по отношению к выручке.

Расчет налоговой нагрузки помогает понять, можно ли снизить размер налогов. Но важно не перестараться: слишком низкие налоги выглядят подозрительно и могут стать причиной попадания в план выездных проверок налоговой инспекции. Кроме того, согласно п.5.2 ст.7 № 115-ФЗ банки вправе блокировать расчетные счета компаний, у которых налог меньше 0,9% от оборота.

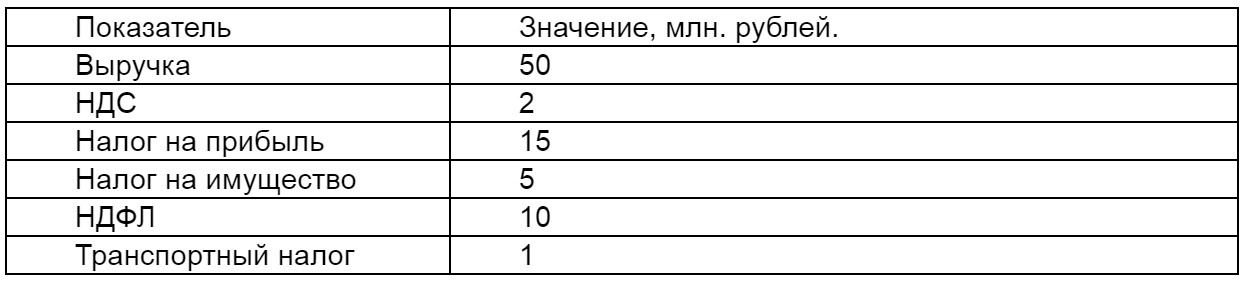

Пример расчета

Компания ООО «Вымпел» занимается добычей топливно-энергетических полезных ископаемых. Согласно финансовой отчетности за 2018 год, она имеет следующие показатели:

В абсолютном выражении общая налоговая нагрузка на бизнес будет равна: 2 + 15 + 5 + 10 + 1 = 33 млн. рублей.

В относительном выражении считаем по формуле: Сумма налогов / Выручка * 100%. Получается: 33 / 50 * 100% = 66%

Согласно Приказу ФНС от 30.05.2007 г., среднестатистическая нагрузка на предприятия того же профиля, что и «Вымпел», в 2018 году составила 52,5%. Если бы показатели компании были ниже нормы, налоговики бы задумались: не использует ли она противозаконные схемы. Налоговая политика организации построена корректно, но не оптимально: можно снизить показатели на 13,5% — до 52,5%.

7 принципов прогнозирования налоговой нагрузки

- Принцип законности: учитывайте нормы законов, чтобы результаты были достоверными.

- Принцип оперативности: прогнозируйте налоги с учетом ситуации на конкретный момент времени и изменений в законодательстве.

- Принцип оптимальности: оптимизируйте налоги без ущерба для бизнес-целей и интересов собственников.

- Принцип обоснованности: заранее готовьте аргументы для объяснения перед налоговиками и защиты своей позиции в суде.

- Принцип комплексности: учитывайте нормы не только налогового законодательства, но и других правовых отраслей, особенно гражданского законодательства.

- Принцип профессионализма: привлекайте профильных специалистов, когда нужно составить первичную документацию, договора, регистры, отчетность.

- Принцип конфиденциальности: не распространяйтесь посторонним о методах налогового прогнозирования в вашей компании.

Прогнозирование налогов помогает оценить финансовые возможности компании на будущий период. С его помощью собственник бизнеса или руководитель фирмы может принимать управленческие решения по производству и продажам. За счет прогнозирования можно разработать тактику снижения суммы налогов.

Пример выбора системы налогообложения

Чтобы уменьшить налоговую нагрузку, можно перейти на другой режим налогообложения. Например, при УСН можно выбрать в качестве объектов налогообложения «доходы» или «доходы за вычетом расходов». Рассмотрим примеры.

Компания открылась только что

Допустим, предприниматель организовал компанию «Омега», которая оказывает населению бытовые услуги. Собственник бизнеса решает, какую систему налогообложения ему лучше выбрать: УСН (6%) или УСН (15%).

Величина страховых взносов: 1 500 000 * 30,2% = 453 000 рублей.

Налог по УСН: 5 000 000 * 6% = 300 000 рублей.

Согласно пункту 3.1 статьи 346.21 Налогового кодекса, сумму налога можно уменьшить на величину перечисленных страховых взносов. Однако их размер больше рассчитанного налога, поэтому налог можно снизить только на 50% страховых взносов, то есть на 226 500 рублей — 50% от 453 тысяч. Тогда сумма налога к уплате будет равна: 300 000 — 226 500 = 73 500 рублей.

Налог по УСН при объекте «доходы за вычетом расходов» (15%): (5 000 000 — 3 000 000) * 15% = 300 000 рублей.

Сравнивая результаты, получаем, что компании выгодно использовать УСН с объектом налогообложения «доходы», поскольку в этом случае она сумма налогов будет уменьшена на страховые взносы: 300 000 — 73 500 = 226 500 рублей.

Компания открылась давно

Предположим, «Омега» работает уже несколько лет. На будущий год она планирует ввести автоматизацию и сократить количество сотрудников вдвое. Кроме того, планируется увеличить запасы материалов.

Входные данные могут быть следующие:

Величина страховых взносов будет равна: 600 000 * 30,2% = 181 200 рублей.

Налог по УСН при объекте «доходы» (6%): 5 000 000 * 6% = 300 000 рублей.

Налог можно уменьшить на перечисленные страховые взносы. Сумма взносов меньше рассчитанного налога, поэтому его можно снизить на всю величину.

Сумма налога к уплате будет равна: 300 000 — 181 200 = 118 800 рублей.

Налог по УСН при объекте «доходы за вычетом расходов» (15%): (5 000 000 — 4 400 000) * 15% = 90 000 рублей.

Сравнивая результаты, получаем, что компании выгодно использовать УСН с объектом налогообложения «доходы за вычетом расходов», поскольку в этом случае она заплатит меньше налогов: 118 800 — 90 000 = 28 800 рублей.

Выводы

- для оптимизации налогов компании целесообразно рассчитывать налоговую нагрузку поквартально. Она может быть абсолютной (в рублях) и относительной (в процентах);

- можно делать прогноз налоговой нагрузки по нескольким системам налогообложения и смотреть, по какому варианту будет меньший объем налогов. Затем нужно проанализировать, можно ли перейти на данный режим, насколько это сложно и что для этого нужно.

- для оптимизации налоговой нагрузки используется метод налогового прогнозирования;

- на основе прогнозирования налоговых платежей можно рассчитать объем налогов, которые нужно будет заплатить в будущем периоде;

- рассматривая несколько вариантов развития событий, можно выбрать оптимальный, который позволит снизить объем налоговых платежей.

Источник: spark.ru