Пенсионный фонд и Фонд соцстраха на протяжении 30 лет были отдельными структурами, но в 2023 году их объединят в одно ведомство. 14 июля был принят целый пакет законов, который включает в себя семь изменений, и все они так или иначе отразятся на бизнесе.

Эксперты бухгалтерского консалтингового агентства «Простые решения» объясняют, что следует учесть предпринимателям в связи с изменениями.

- Зачем нужен единый фонд

- Исчисление и уплата страховых взносов с 2023 года

- Как изменится предельная база

- Новые льготы

- Изменения по сотрудникам-иностранцам и исполнителям на условиях договора ГПХ

- Что изменится для самозанятых

Зачем нужен единый фонд

Объединение ПФР и ФСС — вопрос, который назрел еще 10 лет назад. Однако на то, чтобы организовать слияние двух ведомств, законотворцам понадобилось больше года.

Слияние ПФР и ФСС: уникальный подарок чиновникам

С точи зрения механики действующие подразделения обоих фондов объединят, что-то упразднят, но адреса останутся прежними, а новые подразделения в Социальный фонд России (СФР) — едиными клиентскими службами, где будут обслуживать и предприятия, и обычных граждан. У структуры появится собственная информационная система — Единая цифровая платформа в социальной сфере (ГИС «ЕЦП»), которая будет связана с порталом «Госуслуги».

Перерегистрироваться в новой системе не нужно, все учетные данные автоматически перейдут в новое ведомство из ПФР и ФСС.

Исчисление и уплата страховых взносов с 2023 года

Согласно Федеральному закону от 14.07.2022 № 237-ФЗ, вместо четырех видов страховых взносов, которые действуют сейчас, все предприятия будут платить единый тариф.

- Появятся три льготных тарифа вместо пониженных ставок для определенных категорий бизнеса (Федеральный закон от 14.07.2022 № 239-ФЗ).

- Лимиты по базам для начисления взносов упраздняются, но образуется одна база для всех случаев (Федеральный закон от 14.07.2022 № 239-ФЗ).

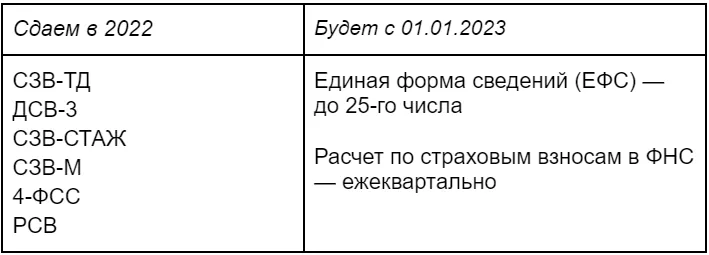

- Вместо шести разных форм отчетности возникнут две общие Федеральный закон от 14.07.2022 № 237-ФЗ).

- Возникнут новые тонкости при найме иностранцев и при работе по договорам ГПХ (Федеральные законы от 14.07.2022 № 239-ФЗ и № 240-ФЗ).

Единая новая ставка не станет выше того, что сейчас в сумме платят предприятия. Повышение коснулось ИП, но оно было плановым, ставки для ИП пересматриваются ежегодно.

С 2023 года ОПС, ОМС и ВНиМ объединили в один платеж по тарифу 30%. Дальше распределением денег займется казначейство — больше это не дело работодателей. А вот страхование на травматизм осталось прежним, но сроки перечисления сдвинули на 13 дней — с 15 на 28 число каждого месяца. Что касается ИП, то взносы за себя и сотрудников для них тоже объединили.

Посчитать зарплату и пособия с учетом актуальных на сегодня ограничений

Большинство компаний страховые взносы будут платить так же, как и раньше — от 30,2% до 38,5%. Однако для предприятий, начисляющих зарплаты свыше 130 000 руб. в месяц, будет действовать повышенный тариф. Дополнительные взносы работодатель начислит на сумму выше предельной базы (то есть 130 000 руб.).

Что важно успеть сделать каждому до ликвидации ПФР

Как изменится предельная база

Сейчас существуют две предельные базы по начислению взносов в общем порядке. Для пенсионного страхования эта предельная база составляла 1 565 000 руб. Если сотрудник за год заработал больше этой суммы, то на разницу начислялись пониженные взносы (10% вместо 22%).

Предел базы по социальному страхованию составляет 1 032 000 руб. На разницу дохода также применяется пониженная ставка (вместо 2,9% ставится 0%).

В следующем году база станет общей для тарифа 30%, при этом пенсионное и медицинское страхование разделять больше не будут. Сам предел пока не известен, специалисты ждут расчета индекса роста средней заработной платы, который сведут к концу 2022 года.

Когда индекс будет рассчитан, предельную базу можно будет вычислить самостоятельно — 1 565 000 умножить на индекс. Но уже понятно, что базы увеличатся. Например, сейчас по ВНиМ работодатели перестают платить, как только сотрудник заработал 1 032 000. В 2023 году они продолжат платить взнос до нового предела, каким бы он ни был. Да и пониженная ставка в 2023 году будет другая.

Если сейчас это 10%, то уже через три месяца она вырастет до 15,1%.

Новые льготы

Льготы по взносам урезали на 5-7%. Например, сейчас объекты МСП могут претендовать на тарифы в 10%, а с января эта ставка вырастет до 15%. Подробный перечень из 19 групп льготных категорий бизнеса, для каждого из которых были собственные условия, разделен на три группы, в каждой из которых будут единые льготные тарифы.

А вот отчетность в целом останется прежней, но придется потратить силы и время, чтобы разобраться с новыми формами и сроками.

Сейчас работодатели отдают четыре формы в ПФР и по одной в ФСС и налоговую. У каждой свои даты, бланки и требования. В 2023 году вместо шести будут две формы. А еще появится новая форма о сотрудниках для ФНС.

Единая форма сведений в Фонд (ЕФС) будет подаваться ежемесячно до 25 числа.

Расчет по страховым взносам в ФНС — раз в квартал, до 25 числа месяца, следующего за прошедшим кварталом.

Персонифицированные сведения о физических лицах и выплатах в их пользу также необходимо будет подавать до 25 числа месяца, следующего за прошедшим.

Но несмотря на то, что форма ЕФС одна, сдавать ее нужно по частям с той же периодичностью, что и сейчас.

Например, ЕФС будет раздел о найме и увольнениях сотрудников. Сейчас это форма СЗВ-ТД, ее нужно передать в ПФР до 15 числа текущего или следующего месяца. Соответствующий раздел ЕФС нужно будет сдать до 25 числа. Или раздел о дополнительных страховых взносах. Сейчас это ДСВ-3, сдается раз в квартал до 20 числа.

Раздел ЕФС нужно будет тоже сдавать раз в квартал, только уже до 25-го.

Саму форму ЕФС еще не утвердили. Ожидается, что документ появится к 1 января 2023 года.

Изменения по сотрудникам-иностранцам и исполнителям на условиях договора ГПХ

За контрагентов, оказывающих услуги на основании договора ГПХ, компании сейчас платят только взносы в ОПС и ОМС. От оплаты взносов в ФСС заказчик освобожден. С нового года экономить таким образом предприятию не удастся, за подрядчиков на условиях договора ГПХ платить взносы нужно будет по единому тарифу 30%. При этом исполнители смогут получать выплаты по больничному листу.

Для предприятий, в штате которых трудятся сотрудники-иностранцы, с 2023 года тоже ожидаются нововведения. Теперь за гастарбайтеров придется платить взносы на медицину.

Сейчас иностранцев в России нельзя принимать на работу, если у них нет полиса ДМС (ч. 2 ст. 327.2 ТК РФ). При этом если срок действия полиса вышел в период действия трудового договора, работодатель обязан приостановить трудовые отношения, пока мигрант не оформит новый полис. С нового года оформлять страховку станет необязательно, но платить взносы в ОМС за иностранцев придется.

Что изменится для самозанятых

Единственная категория предпринимателей, для которых ничего не изменится — плательщики налога на профессиональный доход. 37% из уплаченного ими налога автоматически будут уходить в СФР в виде взноса на медицинское страхование, а платить пенсионные взносы по-прежнему можно будет добровольно — они необязательные.

Источник: kontur.ru

ФСС + ПФР. Чего ждать бизнесу?

14 июля приняли пакет законов об объединении Пенсионного фонда и Фонда социального страхования. Они вступят в силу уже с 1 января 2023 года. Эксперты Контур.Экстерна рассказали, как это повлияет на страховые взносы и отчетность.

Суть реформы

Законодатели решили сократить административные издержки и сделать более прозрачной систему страховых взносов. С 1 января 2023 ПФР и ФСС станут единым Фондом пенсионного и социального страхования.

Он будет заниматься:

- пенсионным обеспечением и выплатой социальных пособий;

- оплатой больничных;

- назначением и выплатой пособий по беременности и родам, уходу за детьми;

- страхованием от несчастных случаев на производстве и профессиональных заболеваний;

- предоставлением гражданам других социальных услуг.

Страховые взносы

Вместо отдельных перечислений в ПФР, ФСС и ФОМС с разными облагаемыми базами, кругом застрахованных лиц и процентами будет единый платеж. Федеральное Казначейство само распределит средства по направлениям.

По общему правилу страховой взнос будет делиться так:

- в бюджет Фонда — 72,8% на обязательное пенсионное страхование (ОПС) и 8,9% на социальное страхование для больничных и выплат в связи с материнством (СС);

- в бюджет ФОМС — 18,3 % на обязательное медицинское страховние ( ст. 1 Закона № 264-ФЗ от 14.07.2022 ).

Единая предельная величина базы

Устанавливается единая предельная величина базы (ЕПВБ) по платежам в Фонд.

На 2023 год это будет ЕПВБ для взносов на ОПС с 1 января 2022 года (1,565 млн руб.), проиндексированная на рост средней заработной платы. То есть пока ее точная величина неизвестна. С 2024 года предельное значение облагаемой базы будет изменяться ежегодно вместе со средней зарплатой (ст. 2 Закона № 239-ФЗ от 14.07.2022).

ЕПВБ — сумма вознаграждений за год конкретному физическому лицу, с которой уплачиваются страховые взносы. Она считается нарастающим итогом. С доходов, которые превысят ЕПВБ, взносы не взимаются, кроме следующих случаев:

- дополнительные тарифы на ОПС по ст. 428 НК — это работы с опасными и вредными факторами;

- дополнительное социальное обеспечение по ст. 429 НК для летных экипажей и отдельных групп работников угольной промышленности.

Ставки страховых взносов

Будет действовать единый тариф страховых взносов на ОПС, ВНиМ и ОМС. Взносы не вырастут — фактически ставки оставят на прежнем уровне и суммируют.

Общий тариф составит 30% с выплат в пределах ЕПВБ и 15,1% — с превышения ЕПВБ . Субъекты МСП по-прежнему смогут платить взносы по ставке 15% с выплат, превышающих МРОТ.

Застрахованные лица

С 2023 года из перечня освобожденных от страховых взносов в ст. 422 НК исключат ( п. 9 ст. 2 Закона № 239-ФЗ от 14.07.2022 ):

- лиц, работающих по договорам ГПХ, в части взносов на ВНиМ;

- временно пребывающих иностранных граждан и лиц без гражданства;

- студентов, занятых в студотрядах, в части взносов на ОПС. По ним работодатель (заказчик) будет платить единый страховой взнос в соответствии с тарифом для второй группы льготников — 7,6 %.

Отчетность

Закон № 237-ФЗ от 14.07.2022 предусматривает замену существующих форм отчетности по страховым взносам в ФНС, ПФР и ФСС двумя отчетами:

Два отчета заменят шесть форм , но это добавит работы 一 в ЕФС войдут сведения от кадровика, бухгалтера и специалиста по охране труда. Заполнять ЕФС полностью каждый месяц не нужно. Часть сведений, как и раньше, нужно будет направлять по запросу Фонда или при приеме, увольнении работника.

Ставки взносов для всех категорий плательщиков, изменения в кадровом делопроизводстве и другие подробности грядущих изменений мы собрали в статье .

Все для бухгалтера в экосистеме Контур

Обучение, ведение учета, сдача отчетности, сверки по НДС, проверка контрагентов, ЭДО и многое другое

Получите персональную консультацию!

Оставьте заявку в форме ниже, наши специалисты свяжутся с вами, расскажут о сервисах и действующих акциях:

- #СКБ Контур

- #предельная величина базы для начисления страховых взносов

- #объединение ПФР и ФСС

- #отчетность по взносам

Источник: www.klerk.ru

Создание Социального фонда России: что изменилось для бизнеса

С 1 января 2023 года в соответствии с Федеральным законом от 14 июля 2022 г. № 236-ФЗ был создан и начал работу Фонд пенсионного и социального страхования Российской Федерации (Социальный фонд России, СФР) при Правительстве РФ. Реформа носит не только организационный характер, серьёзные изменения произошли в порядке начисления и уплаты взносов, а также в порядке предоставления отчётности. Рассказываем о функциях нового фонда и тех изменениях, которые коснулись бизнеса.

Елена Ефимова

09 Февраля 2023

С созданием Социального фонда ПФР и ФССР формально прекратили деятельность, однако все функции и полномочия этих двух фондов перешли к СФР. Структура нового фонда включает региональные и межрегиональные подразделения. На местах СФР представлен клиентскими службами, которые ориентированы на работу, прежде всего, с физическими лицами.

Основная сфера взаимодействия СФР с юридическими лицами и предпринимателями — электронный документооборот, что подразумевает сдачу отчётности и предоставление других сведений и документов в электронном виде. Для этого организации и ИП должны иметь квалифицированный сертификат электронной подписи, который оформляет Удостоверяющий центр ФНС. Для сотрудников, которые будут взаимодействовать с СФР, сертификаты квалифицированной электронной подписи выпускают коммерческие удостоверяющие центры, аккредитованные Минцифры.

До 1 января 2023 года, помимо принятия закона о создании СФР, были внесены изменения в целый ряд законов, которые ранее регулировали отдельные вопросы деятельности ПФР и ФСС. Однако поскольку новый фонд только начал работу, можно предположить, что по мере его деятельности законодательную базу будут совершенствовать. Кроме того, Правительство РФ, ФНС и СФР будут издавать подзаконные акты. Эти моменты важно отслеживать.

Регистрация бизнеса (страхователей) в СФР

Как и ранее в ПФР и ФСС, специально вставать на учёт в Социальном фонде не нужно. После регистрации, реорганизации, ликвидации компании, постановки на учёт и снятии с учёта ИП необходимую информацию СФР получит из ФНС. Для действующих представителей бизнеса перерегистрация тоже не предусмотрена — за ними остаётся прежний учётный номер, который был получен при регистрации в ПФР.

С созданием СФР появилась своего рода новая учётная категория юридических лиц и ИП — тех, кто привлекает граждан к работе или оказанию услуг по гражданско-правовым договорам. Если ранее заказчики были обязаны делать за таких лиц отчисления в ПФР, то теперь — ещё и уплачивать взносы на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Компании и индивидуальных предпринимателей поставят на учёт как работодателей, даже если они вообще не практикуют трудовые договоры, а привлекают исполнителей и подрядчиков только по гражданско-правовым договорам. Помимо ВНиМ, таким работодателям придётся уплачивать и взносы на травматизм, если это условие предусмотрено договором.

Новые компании или ИП ставятся на учёт в СФР в качестве работодателей автоматически после первого предоставления сведений о персонале. Исключение — заключение ИП с физлицом ГПД, в котором предусмотрены взносы на травматизм. В этом случае индивидуальный предприниматель должен подать в СФР письменное заявление в течение 30 дней после подписания первого договора. При наличии квалифицированной электронной подписи заявление можно направить электронно. Если сертификата КЭП нет, нужно направить заявление почтой или лично отнести в отделение или клиентскую службу СФР.

Порядок начисления и уплаты взносов

Все взносы, как и ранее, компании и ИП, в том числе работодатели, уплачивают в ФНС. Положительный момент — единый тариф, то есть общая сумма взносов на пенсионное страхование, медицинское и ВНиМ. Только взносы за травматизм нужно будет уплачивать отдельно.

Действуют две тарифные ставки:

- Основная — 30%, которая действует, пока выплаты работнику не превысят 1,917 млн рублей.

- Дополнительная — 15,1%, которая начинает действовать после превышения установленного лимита в 1,917 млн рублей.

Расходы компаний на уплату взносов на пенсионное и медицинское страхование в 2023 году не изменятся. Но расходы на ВНиМ вырастут. Это связано как с объединением трёх взносов, включая ВНиМ, в единый тариф, так и распространением этого вида взноса на физлиц, работающих по гражданско-правовым договорам. Пока наиболее очевидное и законное решение по сокращению затрат — заключение ГПД не просто с физическими лицами, а с самозанятыми, которые сами уплачивают за себя налог на профессиональный доход.

Для компаний и ИП, которые пользовались льготными ставками (пониженными тарифами) по социальным взносам, имея определённый статус, например малый и средний бизнес, ничего не изменилось — все льготы остались.

Отчётность в СФР

Как и в случае со взносами, отчётность тоже оптимизировали. Вместо отчётов (сведений) по формам СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3, нужно сдавать только один — по новой форме ЕФС-1. Отчёт по форме СЗВ-М отменили. Вместо СЗВ-М нужно ежемесячно предоставлять персонифицированные сведения в ФНС.

ЕФС-1 обязательно нужно сдавать в электронном виде, если численность застрахованных физлиц, включая тех, кто работает по ГПД, превышает 10 человек. Остальные работодатели могут выбирать — электронная или бумажная форма.

Изменения в сроках сдачи отчётности (предоставлении сведений) в зависимости от ситуации:

- Приём на работу, увольнение, перевод на другую работу, заключение или прекращение ГПД — раздел 1.1 ЕФС-1, сдача — не позднее следующего рабочего дня после отчётного события, а при переводе на другую работу — не позднее 25 числа месяца, следующего за событием.

- Работа с правом на досрочную пенсию, нахождение работника в простое, его отстранение от работы, нахождение в отпуске по уходу за ребенком от полутора до трёх лет, в неоплачиваемом отпуске — раздел 1.2 ЕФС-1, сдача — не позднее 25 января года, следующего за отчётным периодом.

- Наличие взносов на травматизм — разделы 2.1, 2.1.1, 2.3 ЕФС-1, сдача — не позднее 25 числа месяца, который следует за отчётным кварталом.

События, которые требуют представления сведений (отчёта), касаются работников как по трудовым договорам, так и по ГПД.

Изменения в ответственности за нарушение порядка и сроков сдачи отчётности

Ответственность за непредоставление или несвоевременное предоставление отчётности (сведений) никуда не исчезла. Но некоторые штрафные санкции были сокращены, увеличены сроки уплаты штрафов, и появилась скидка 50% для тех, кто уплатит штраф в первую половину установленного срока.

- Задержка сдачи отчёта сверх установленного срока, предоставление неполных, недостоверных сведений — штраф в размере 500 рублей в отношении каждого застрахованного физического лица.

- Нарушение требования о сдаче электронной отчётности — штраф в размере 1000 рублей.

- Непредставление сведений о трудовой деятельности (подраздел 1.1 ЕФС-1) —предупреждение или штраф руководителю в размере от 300 до 500 рублей.

- Непредставление персонифицированных сведений в ФНС — штраф в размере 200 рублей. За ошибки в сведениях отдельно штрафовать больше не будут.

- Срок уплаты штрафов — 20 календарных дней. Кто уложится в 10 дней — заплатит только половину от суммы штрафа.

- Не будут штрафовать, если ошибки, недочёты исправлены в течение пяти рабочих дней после уведомления от СФР или если работодатель сам выявил и исправил ошибку, подав уточнённые сведения (отчёт).

На текущий момент СФР практически только приступил к работе. Возможны доработки в законодательстве, разъяснения ФНС, СФР, Минтруда и других ведомств. Ещё нет и судебной практики по спорам с СФР и ФНС, связанным с изменениями в порядке уплаты взносов и представления отчётов и сведений. Поэтому в этой статье мы остановились на ключевых моментах, которые обязательно нужно учесть бизнесу, индивидуальным предпринимателям, руководителям и бухгалтерам. По мере развития деятельности СФР и появления новых деталей мы продолжим цикл статей с анализом изменений и нововведений.

Источник: iitrust.ru