Цель исследования – моделирование, анализ и оптимизация бизнес-процессов страховой компании.

Для достижения цели необходимо выполнить следующие задачи:

исследовать важные факторы страховой отрасли экономики страны;

идентифицировать и структурировать основные бизнес-процессы страховой компании;

построить модели бизнес-процессов страховой компании при помощи средств AllFusion Process Modeler и Erwin Data Modeler;

провести анализ модели бизнес-процесса «Урегулирование убытков»;

Введение…………………………………………………………………………3

Глава 1. Особенности страховой деятельности……………………………….5

Отличительные черты и особенности сектора страхования…………. 5

Организационно-правовые формы субъектов страхового дела. 9

Государственное регулирование страхового дела………….……10

Описание структуры и деятельности страховой компании «РОСНО»..15

Глава 2. Моделирование бизнес-процессов СК «РОСНО» …………………. 18

Заключение……………………………………………………………………….30

Список используемой литературы……………………………………………. 31

Разбираем блок-схему бизнес-процесса подбора кадров в компании.

Федеральное государственное образовательное бюджетное учреждение профессионального образования

«Финансовый университет при правительстве Российской Федерации»

По дисциплине: «Моделирование бизнес-процессов»

На тему: Моделирование бизнес-процессов СК «РОСНО»

Преподаватель: Ткаченко Василий Владимирович

Студент 1курса: Чиж Юлия Дмитриевна

Факультет: Бизнес информатика

№ личного дела: 100,13/140112

Глава 1. Особенности страховой деятельности……………………………….5

- Отличительные черты и особенности сектора страхования…………. 5

- Организационно-правовые формы субъектов страхового дела. 9

- Государственное регулирование страхового дела………….……10

Глава 2. Моделирование бизнес-процессов СК «РОСНО» …………………. 18

Список используемой литературы……………………………………………. 31

За прошедшее 10 лет наблюдалось быстрое развитие российского страхового рынка. За это время заметно возросло значение страхования как важного инструмента компенсации случайного ущерба как в сфере производственных отношений, так и у экономически активной части населения страны, участвующего в разных страховых программах. Эффективность этого инструмента в основном зависит от качества организации бизнес-процессов в каждой страховой компании, аккумулирующей средства страхователей.

Особую актуальность приобретают разработки методов моделирования и оптимизации управления бизнес-процессами в страховании как необходимого условия обеспечения устойчивого и динамичного функционирования страховой компании. Для страховщиков математическое моделирование бизнес-процессов является наиболее значимой задачей по сравнению с другими субъектами рынка финансовых услуг, поскольку именно экономико-математические расчеты в итоге определяют основные параметры страховых договоров, которые в последствии можно корректировать сообразным рыночным условиям. При этом характерной чертой бизнес-процессов страховой компании является изменения их параметров, обусловленных факторами риска.

Нотации описания бизнес-процессов. Часть 2. Блок-схемы (Flow-Charting) | Naked BPM

Моделирование бизнес-процессов осуществляется при использовании специальных программ, таких как case-средства, как AllFusion Process Modeler и Erwin Data Modeler.

Объектом исследования является страховая компания «РОСНО»

Предметом исследования-бизнес-процессы, протекающие в страховой компании.

Цель исследования – моделирование, анализ и оптимизация бизнес-процессов страховой компании.

Для достижения цели необходимо выполнить следующие задачи:

- исследовать важные факторы страховой отрасли экономики страны;

- идентифицировать и структурировать основные бизнес-процессы страховой компании;

- построить модели бизнес-процессов страховой компании при помощи средств AllFusion Process Modeler и Erwin Data Modeler;

- провести анализ модели бизнес-процесса «Урегулирование убытков»;

- разработать методические рекомендации по оптимизации бизнес-процесса «Урегулирование убытков».

Структура курсовой работы включает следующие разделы:

- введение

- основную часть

- заключение

- список использованных источников и литературы

Во введении раскрыта актуальность работы, определены цель и задачи исследования.

Основная часть состоит из 2 глав. В первой главе рассмотрены отличительные черты, характеризующие сектор страхования, типы страховых компаний, способы регулирования деятельности страховых организаций. Определены особенности развития страхового сектора в России, представлены основные сведения и описана деятельность подразделений страховой компании «РОСНО».

Вторая глава содержит моделирование бизнес-процессов деятельности страховой компании «РОСНО» с использованием case-средств, анализ модели бизнес-процесса «Урегулирование убытков» и рекомендации по совершенствоваю данного бизнес-процесса.

В заключении указаны основные выводы.

Список использованных источников и литературы содержит полный перечень ресурсов, использованных при написании курсовой работы.

Глава 1. Особенности страховой деятельности

- Отличительные черты и особенности сектора страхования

Современный страховой рынок представляет собой сложную, интегрированную систему, включающую различных участников: продавец, покупатель, посредник, государство.

Рисунок 1. Структура современного страхового рынка

Основными продавцами страховых услуг являются страховщики и их объединения (союзы,страховые пулы, и др.), а также перестраховочные организации, которые продают свои услуги страховщикам, обеспечивая их финансовую устойчивость.

Покупателями страховой услуги выступают любые юридические или дееспособные физические лица, в соответствии с правилами и условиями данного вида страхования.

Одной из отличительных черт страхового рынка является наличие посредников при осуществлении купли-продажи страховой услуги, в связи с такими факторами, как сложность оценки качества страховой услуги, наличие асимметрии информации у покупателя и продавца, в некоторых случаях — длительность предоставления услуги и др.

Главным субъектом страхового рынка является государство, которое осуществляет регулирование страховой деятельности. Статья 4.1 закона «об организации страхового отдела» определены субъекты страхового дела

Федеральные органы страхового регулирования и надзора

Страхователи, застрахованные лица, выгодоприобретатели

Общества взаимного страхования

Объединения субъектов страхового дела

Таблица 1. Федеральные органы страхового регулирования и надзора

Деятельность страховых организаций в России, вместе с деятельностью обществ взаимного страхования и страховых брокеров, подлежит лицензированию. Сведения о субъектах страхового дела, в том числе данные о страховых актуариях, подлежат внесению в единый государственный реестр.

Для осуществления своей деятельности страховщики должны иметь оплаченный уставный капитал в размере, не ниже установленных нормативов, как финансовую гарантию выполнения принятых обязательств. Требования, предъявляемые к размеру уставного капитала страховщиков, позволяют обеспечить наличие на страховом рынке финансово устойчивых компаний.

В целях эффективной защиты сбережений граждан по договорам страхования жизни, страховщики должны быть специализированными: в случае, когда компания продает полисы страхования жизни, она имеет право одновременно осуществлять только сопутствующие виды страхования: медицинское, пенсионное, страхование от несчастных случаев и болезней. Страховать имущество или гражданскую ответственность предприятий и граждан такая страховая компания уже не может.

Так как, страхование является стратегическим сектором экономики, доступ иностранных страховщиков на российский страховой рынок ограничен. В данном случае они могут работать в России через дочерние структуры — российские юридические лица.

Страховые организации, являющиеся дочерними по отношению к иностранным организациям, либо имеющие долю иностранных инвесторов в своем уставном капитале более 49%, не могут осуществлять в Росии страхование жизни, обязательное страхование, обязательное государственное страхование, имущественное страхование, связанное с осуществлением поставок или выполнением подрядных работ для государственных нужд, а также страхование имущественных интересов государственных и муниципальных организаций.

Установленная законодательством квота участия совокупного иностранного капитала в совокупном уставном капитале страховых организаций составляет 25%. При ее превышении орган страхового надзора прекращает выдачу лицензий на осуществление страховой деятельности вышеперечисленным страховым организациям, а также разрешения на приобретение акций (долей) страховых организаций иностранными инвесторами.

особенности товара, предлагаемого на страховом рынке, является страховая услуга, которая может быть предоставлена на основе договора (в добровольном страховании) или на основе закона (в обязательном страховании).

Страховой рынок представляет собой единство внутренней системы и внешнего окружения. Во внутреннюю систему страхового рынка входят: страховые продукты, система организации продаж страховых полисов и формирования спроса , система цен, инфраструктуру страховщика и его ресурсы, определяющие положение на рынке. Внешнее окружение страхового рынка представляет собой рыночный спрос, конкуренцию, научно-технический прогресс, государственную политику в сфере поддержки страхования, состояние экономики (численность населения, уровень жизни, денежно-кредитная система), социально-этническое окружение (уровень страховой культуры, национальные традиции, этнический состав), конъюнктуру мирового страхового рынка.

В структурном плане страховой рынок представлен в трех аспектах:

- организационно-правовом. Структура страхового рынка определяется системой действующего права в отношении организационных форм страховщиков, регулирования их деятельности (к примеру, страховой рынок может быть представлен акционерными, взаимными, частными или государственными страховыми организациями);

- территориальном. Выделяют местные (региональные), национальные (внутренние), мировой (внешний) страховые рынки;

- отраслевом. Выделяют рынки прямого страхования и перестрахования,а так же, выделяют рынки личного и имущественного страхования.

Прямое страхование подразделяют на страхование жизни и страхование иное, рисковое. Кроме того, в целях анализа развития рынка выделяют отдельные отраслевые или сегменты, такие как, страхование имущества, страхование ответственности, автострахование и т.д. в зависимости от законодательно утвержденной классификации или исходя из имеющейся практики страхования.

- Организационно-правовые формы субъектов страхового дела

Страховщиками могут быть только юридические лица, зарегистрированные на территории РФ.

Юридическим лицом является организация, которая имеет в собственности, обособленное имущество и отвечает по своим обязательствам этим имуществом. Может так же от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица обязанны иметь самостоятельный баланс или смету. Юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его документах, и нести связанные с этой деятельностью обязанности.

Гражданское законодательство РФ предусматривает следующие организационно-правовые формы юридических лиц:

- — хозяйственные товарищества и общества;

- — производственные кооперативы;

- — государственные и муниципальные унитарные предприятия;

- — некоммерческие организации.

Хозяйственными товариществами и обществами являются коммерческие организации с разделенным на доли уставным капиталом. Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной или с дополнительной ответственностью.

Актуальными организационно-правовыми формами страховых компаний являются закрытые и открытые акционерные общества,а так же общества с ограниченной ответственностью. Вкладом в имущество хозяйственного товарищества (общества) могут быть деньги, ценные бумаги, другие вещи, либо иные права, имеющие денежную оценку.

В постсоветский период становления страхового рынка многие страховые компании организовывались как закрытые и открытые акционерное общество. В последнее время пять лет многие компании были преобразованы в общества с ограниченной ответственностью, так как эта организационно-правовая форма снижала уровень регламентированности деятельности страховщиков, прежде всего в изменении размеров уставного капитала.

Источник: www.myunivercity.ru

Блок схема бизнес процесса страховой компании

В представленной статье рассматриваются возможности проектирования информационных систем, обобщаются сведения по проведенному анализу информационных систем с точки зрения функциональной части и наполняемости, формируются требования к информационным системам. В статье приводится пример создания информационной системы для автоматизации работы страховой компании, содержащий основные представления о предмете и методах информационных систем, а также отражающий основные теоретические направления и практические приложения современных страховых компаний. Предложенная методика позволяет разработать оригинальный проект, максимально учитывающий особенности функционирования автоматизируемого объекта и обеспечивающий повышение эффективности работы агента по страхованию автомобильного транспорта.

информационная система

страховая компания

1. Что такое информационная система? [Электронный ресурс]. – Режим доступа:https://yandex.ru/q/question/hw.science/chto_takoe_informatsionnaia_sistema_7e0 7adba/?utm_source=yandex

• сложно найти необходимую информацию;

• стабильное увеличение объема повседневных операций сотрудников;

• затруднен обмен информацией между филиалами и подразделениями компании;

• неверные данные сложно исправить;

• систематическое появление ошибок переводчика и т.д .;

Это требует внедрения автоматизированных информационных систем и технологий в процесс страхования.

Внедрение информационных технологий в планирование и управление страховыми компаниями обеспечивает не только обработку больших и взаимосвязанных наборов данных, но также может использоваться для их анализа и обоснования вариантов управленческих решений [2].

Объем информации, высокие требования к точности и достоверности, необходимость эффективного анализа финансового положения клиентуры и страховой компании — вот основные причины, которые диктуют автоматизацию страхового бизнеса.

Swimlane — это визуальный элемент, используемый в блок-схеме процесса, который описывает, что или кто работает над определенной частью процесса [1]. Swimlane это визуально разделенные линии внутри диаграммы процесса для группировки процессов или задач в соответствии с обязанностями этих ресурсов, ролей или отделов.

Swimlane отображает действия, которые выполняются конкретными типами ресурсов, ролей или элементов организации или которые связаны с определенным местоположением [1]. Кроме того, диаграммы Swim Lane могут обозначать роли реализаторов и, таким образом, лучше документировать ответственность реализаторов.

Диаграмма Swim Lane отличается от других тем, что схемы процесса принятия решений визуально сгруппированы. Параллельная линия делит схему на полосы движения, с одной полосой движения для каждого человека, группы или процесса. Линии помечены, чтобы показать, каким образом организована диаграмма. При использовании в схеме бизнес-процесса, когда существует более чем один департамент, диаграмма может разъяснить не только действия, и кто несет ответственность за них, но и задержки [3].

Многие методы моделирования используют концепцию swimlane плана как механизм для разделения действий на отдельные категории. Swimlanes используются вBusiness Process Modeling Notation(BPMN) иUnified Modeling LanguageActivity diagram [4].

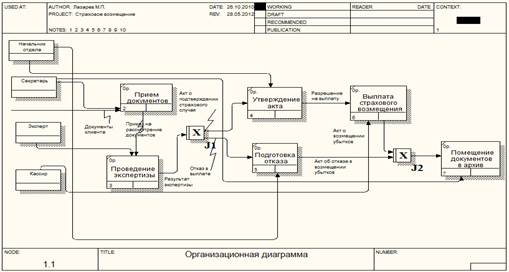

На рисунке 1 представлена организационная схема деятельности компании. В страховой компании работают: заведующий отделом, кассир, оценщик и секретарь. Руководитель отдела играет ведущую роль, выдает приказы об оплате или отказе в выплате страховки в данной страховой ситуации.

Оформление документов, подготовка необходимой информации, передача документов на экспертизу и на рассмотрение начальнику отдела лежит на секретаре. Эксперт проводит все процедуры, необходимые для анализа страховой претензии, и выдает заключение, на основании которого будет вынесено решение о возмещении или отказе в возмещении. Функция кассира — выплата денежных средств при удовлетворении страхового случая. После завершения экспертизы дела материалы отправляются в архив.

Рис.1 Организационная диаграмма страховой компании

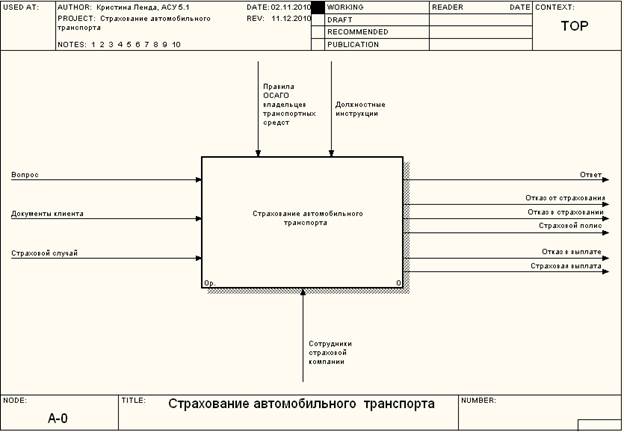

Первым шагом на этапе разработки и проектирования АИС является процесс построения моделей бизнеса компании («программирование бизнеса»). Подходы имеют преимущества и недостатки, но позволяют формализовать и упростить понимание деятельности компании и отдельных ее участков. В качестве среды разработки структуры ИС было выбрано средство моделирования BPwin (рисунок 2).

Технология классического моделирования конструкций полностью реализована с помощью системы BPWin, входящей в состав программного пакета Computer Associates AllFusion Modeling 4.1. BPWin создает модели процессов по следующим стандартам: IDEF0, DFD и IDEF3.

Модели, основанные на стандарте IDEF0, необходимы для определения базовой, не дублирующейся, не избыточной и эффективной работы и правильно распределенных ресурсов [5]. Диаграммы потоков данных (DFD) описывают функции обработки информации, документы, объекты, а также людей и отделы. При этом используется набор элементов для источников, приемников и хранилищ данных. Для логики взаимодействия информационных потоков используется нотация IDEF3. С его помощью они характеризуют как отдельную постановку реализации бизнес-процесса, так и полную последовательность действий [5].

Рис.2 Контекстная диаграмма A-0 страховой компании

В графической нотации IDEF0 всего два элемента: блоки и стрелки. Блоки обозначают процессы или функции рассматриваемой системы, а стрелки отражают связи между процессами или с внешней средой.

Рейтинг IDEF0: способность разбивать процессы на подпроцессы с требуемым уровнем детализации и таким образом строить иерархические модели бизнес-процессов. Выделение четырех типов стрелок: три типа входов — вход, команда и механизм (это позволяет более гибко описать логику использования входов в процессе для последующего анализа) и выход.

Диаграммы потоков данных (DFD) представляют собой иерархию функциональных процессов, связанных с потоками данных. Цель этой визуализации — продемонстрировать, как каждый процесс преобразует свои входы в выходы, а также выявить взаимосвязь между этими процессами [5].

Для построения DFD традиционно используются две разные нотации, соответствующие методам Йордона-ДеМарко и Гейна-Сарсона [6]. Эти обозначения немного отличаются друг от друга графическим изображением символов (далее в примерах используется обозначение Гейне-Сарсона).

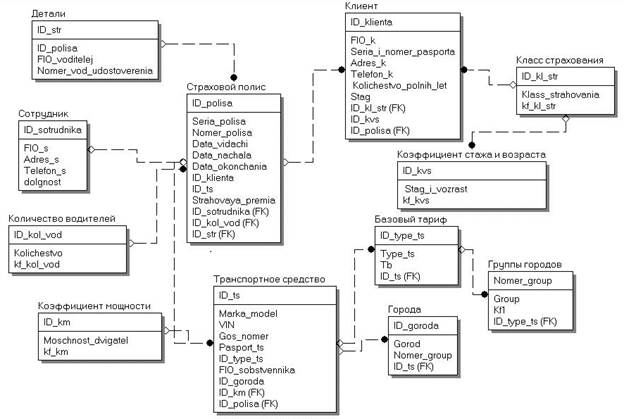

Согласно этому методу, модель системы определяется как иерархия диаграмм потоков данных, описывающих асинхронный процесс преобразования информации от входа в систему к ее выходу потребителю. Источники информации (внешние объекты) генерируют информационные потоки (потоки данных), которые переносят информацию в подсистемы или процессы. Они, в свою очередь, преобразуют информацию и создают новые потоки, которые передают информацию другим процессам или подсистемам, устройствам хранения данных или внешним объектам — потребителям информации. Модель данных — это абстрактное, автономное, логическое определение объектов, операторов и других элементов, которые вместе образуют абстрактную машину доступа к данным, с которой взаимодействует пользователь. Эти объекты позволяют моделировать структуру данных, а операторы позволяют моделировать поведение данных. Логическая модель данных показана на рисунке 3.

Рис. 5 Логическая модель данных

Подводя итоги можно сказать, что комплексная автоматизация всех аспектов деятельности страховой компании позволяет эффективно решать задачи управления страховым бизнесом и обеспечивать его динамичное развитие. Специализированные корпоративные информационные системы должны учитывать специфику направления страховой организации и соответствовать нормативным, законодательным и технологическим требованиям. Внедрение ИС для страхования закономерно приводит к оптимизации бизнес-процессов страхования:

— Делопроизводство в компании улучшится с внедрением электронного документооборота, документооборота и автоматизации наиболее трудоемких процедур;

— Для сотрудников созданы комфортные условия труда;

— Упрощен доступ сотрудников компании к информации;

— Время обработки заявок на страхование сокращается.

Источник: eduherald.ru

Анализ бизнес-процессов страховой компании

Бизнес-процессы играют ключевую роль в работе предприятия. Они позволяют руководителям представлять, как работает организация и как она взаимодействует с внешними объектами, такими как поставщики или заказчики. Организации, где системы бизнес-процессов постоянно совершенствуются, обладают преимуществами, позволяющими развиваться. Подтверждение тому – многолетний опыт использования мировых стандартов менеджмента организаций и предприятий во всех областях бизнеса[4, 20].

Введение. 3

Глава 1. Теоретические основы моделирования и оптимизации бизнес-процессов. 7

1. Процесс и процессный подход. 7

2. Моделирование бизнес-процессов. 8

3. Методология ARIS. 9

4. Процессы верхнего уровня. 11

5. Группы процессов. 12

6. Событийная цепочка процесса (eEPC). 13

Глава 2. Идентификация бизнес-процессов ООО СК «Мастер-Гарант». 14

1. Процессы верхнего уровня. 14

2. Группы процессов. 18

Глава 3. Анализ бизнес-процессов ООО СК «Мастер-Гарант». 25

1. Выбор процессов для улучшения. 25

2. Анализ процесса личного страхования. 26

3. Анализ процесса урегулирования убытков. 30

4. Вариант улучшения процесса личного страхования. 34

5. Вариант улучшения процесса урегулирования убытков. 37

6. Оценка эффективности решений. 38

Заключение. 40

Литература. 42

Прикрепленные файлы: 1 файл

На следующем уровне описания находится диаграмма выбора процесса, которая используется при моделировании сценария процесса. Диаграмма выбора процесса отображает различные сценарии выполнения процесса в соответствии с главными процессами [10].

Более детальным представлением бизнес-процессов организации являются диаграммы событийно- управляемых процессов (eEPC). Событийные цепочки процесса описывают последовательность действий, выполняемых организационными единицами в рамках одного процесса[10, 18].

Диаграмма окружения функции предназначена для описания объектов, окружающих функцию. Такими объектами могут быть исполнители, потоки информации, документы, материалы, продукты или услуги, информационные системы. Такие диаграммы используются для детализации функций и процессов [10, 18, 19].

Прежде всего, предстоит провести анализ процессов компании состояния «как есть». Для этого необходимо описать инфраструктуру организации, представив процессы как цепочки добавленной ценности (VAD). Полученная модель послужит опорой для создания более детального описания бизнес-процессов при помощи диаграмм EPC [15].

В процессе моделирования анализ позволит выявить слабые места бизнес-процессов и возможные варианты их оптимизации. Текущие процессы описываются «как есть» (AS-IS), создавая более или менее точное представление того, что происходит в компании.

Далее предстоит создать так называемую целевую концепцию. Это альтернативные варианты моделей, которые представляют собой желаемый ход выполнения процесса. Такие модели описывают то, «как должно быть» (TO-BE). Описание и анализ начинается с анализа слабых мест бизнес-процессов «как есть», т.е. уже существующих.

Созданные целевые процессы предстоит оценивать с точки зрения их соответствия целям, которые были поставлены [17].

Процессы верхнего уровня.

Одной из немаловажных целей описания процессов является сокращение издержек и повышение качества конечной продукции компании.

Согласно методологии процессного подхода, первой в иерархии графического описания процессов идет диаграмма процессов верхнего уровня. Тип данной модели – диаграмма цепочек добавленной ценности (VAD).

Первым шагом в разработке модели верхнего уровня является определение миссии и целей компании. Необходимо найти ответы вопросы о том, чем занимается организация, что она собой представляет и как взаимодействует с внешней средой.

Процессы на этой схеме классифицируются на четыре группы: основные процессы, процессы управления, развития и вспомогательные [18]. К критериям выбора процессов относится их соизмеримость, значимость, целенаправленность относительно миссии компании. Советуют также учитывать эргономический критерий и не включать в модель слишком много процессов, для упрощения её восприятия.

К основным принадлежат процессы, которые добавляют ценность, взаимодействуют с клиентами и партнерами, и которые являются кросс-функциональными в рамках предприятия.

В процессы управления включают планирующие, контролирующие, корректирующие и координирующие процессы. В целом, эти процессы направлены на достижение поставленных целей организацией.

Процессы развития позволяют работать с новыми направлениями развития организации [11]. Сюда можно отнести анализ и прогнозирование, определение новых направлений и тенденций в развитии.

Вспомогательные процессы поддерживают инфраструктуру компании, позволяя ей нормально функционировать.

Процессы различных компаний могут различаться, поэтому не существует стандартизированной модели процессов верхнего уровня, каждое предприятие само разрабатывает свой набор бизнес-процессов.

Группы процессов.

Для лучшего понимания процесса его можно декомпозировать – создать дополнительный уровень описания, содержащий больше деталей.

Основные процессы можно декомпозировать в группу процессов. Тип диаграммы будет такой же – цепочка добавленной ценности. Процессы на данном уровне абстракции будут являться процессами второго уровня. Отличие данной диаграммы заключается в том, что она уже отдаленно позволяет понять то, как протекает процесс и какие у него основные этапы. На диаграммах процессов второго уровня видно логическую последовательность, в которой выполняется процесс.

Данные процессы будут формировать качество, количество и стоимость производимой продукции. Под качеством подразумевается совокупность свойств компании, определяющих её пригодность к достижению заданных целей.

Событийная цепочка процесса (eEPC).

Событийная цепочка процесса (eEPC) используется для описания последовательности действий в рамках одного процесса. Такой тип диаграммы может быть использован для описания процессов любых уровней. В своей работе я планирую использовать данный подход для описания (декомпозиции) основных процессов верхнего уровня.

Событийная цепочка процесса содержит основную логику его выполнения. Последовательность функций отображается в виде взаимосвязанной цепочки, каждая функция определяется двумя событиями – начальным и конечным.

События фиксируют состояния параметром в определенный момент времени. Эти элементы помогают понять, в каком состоянии находится процесс в определенный момент времени.

Функции описывают действия, которые происходят в определенный момент времени. Описание действий может быть дополнено участвующими лицами, документами и любыми данными входа или выхода.

Организационные единицы обозначают должность или подразделение, занимающееся выполнением функции. Функции могут сопровождаться объектами ресурсов, материалами или информацией.

Вышеперечисленные объекты складываются воедино при помощи логических операторов, которые отвечают за ветвления или соединение цепочек процессов.

Глава 2. Идентификация бизнес-процессов ООО СК «Мастер-Гарант».

Первой задачей для достижения поставленной цели данной работы являлась идентификация бизнес- процессов. Источниками информации преимущественно являлись регламенты деятельности в компании. Это были как общие положения о страховой деятельности, так и должностные обязанности отдельных сотрудников.

Для систематизации сбора информации была смоделирована организационная структура компании на основе штатного расписания и незначительных правок со стороны руководства. Дополнительными источниками данных являлась информация, предоставленная непосредственно сотрудниками компании, которые прояснили тонкости протекания бизнес-процессов по организации. Также я руководствовался собственным опытом и наблюдениями, полученными в результате продолжительной работы в компании.

Бизнес-процессы выделялись в соответствии с методологией, изложенной в теоретической части работы.

Процессы верхнего уровня.

При построении модели процессов верхнего уровня компании (рис. 1) «Мастер-Гарант», я выделил 4 основных процесса – страхование имущества, личное страхование, перестрахование и процесс урегулирования убытков. Данные процессы являются ключевыми в деятельности компании [16], поскольку они добавляют стоимость продукции, взаимодействуют с клиентами и партнерами и обладают кросс-функциональностью[18].

Процесс страхования имущества включает в себя несколько схожих процессов, а именно таких, как автострахование, страхование ответственности и непосредственно страхование имущества физических и юридических лиц. Это отражено на модели групп процессов страхования имущества (рис. 2). Схожесть процессов позволила их объединить в единый процесс страхования имущества с различными сценариями выполнения. Цель процесса – продажа страховых услуг.

Рисунок 1. Диаграмма процессов верхнего уровня СК «Мастер-Гарант».

Назначение процесса – продажа страховых услуг. Входом процесса являются данные страхователя и заявка на приобретение страховых услуг. На выходе получаем страховые услуги.

Аналогичным образом, процесс личного страхования был сформирован путем объединения процессов добровольного медицинского страхования, страхования от несчастных случаев, страхования выезжающих за рубеж (рис. 3). Процессы страхования имущества и личного страхования были выделены в основные процессы, поскольку они добавляют ценность и являются основным направлением деятельности компании.В сравнении с процессом страхования имущества, процесс личного страхования относительно прост, поскольку в данных видах страхования все предлагаемые программы являются типовыми, т.е. не возникает исключительных случаев, когда требуется взаимодействия с отделом, оценивающим страховые риски (андеррайтинг).

Назначением процесса личного страхование также является продажа страховых услуг. На входе процесс имеет все необходимые документы для заключения договора, а на выходе – страховые услуги и страховой полис.

Процесс перестрахования объединил все процессы, описывающие мероприятия по передаче рисков в перестрахование, с их последующим распределением по другим компаниям. Этот процесс взаимодействует с партнерами и является кросс-функциональным в рамках предприятия – процесс передачи рисков от вида страхования меняется не сильно.

Цель процессов перестрахования – передача части рисков другим перестраховщикам. Это позволяет компании принимать риски, которые были бы слишком велики для одного страховщика. В результате компании получают сбалансированный страховой портфель. На входе у процесса имеется крупный риск, который необходимо разделить. На выходе – соглашения с компаниями-партнерами о распределении рисков.

Все процессы, затрагивающие продажи страховых услуг и передачу их партнерам и подразделениям я визуально выделил в набор «Страхование». Это было сделано для визуального упрощения отображения их взаимодействия с процессом урегулирования убытков.

Последним в числе основных процессов является процесс урегулирования убытков. При наступлении страхового случая, независимо от вида страхования, алгоритм действий весьма схож. В этот процесс также был включен андеррайтинг — процесс оценки риска. Это связано с тем, что взаимодействие с другими процессами происходит аналогичным образом. Процесс урегулирования убытков также является кросс-функциональным.

Назначение процесса урегулирования убытков – возмещение ущерба страхователю. На входе у процесса – извещение о страховом случае, на выходе – урегулированная претензия.

Процессы управления компании включают в себя два процесса – управление персоналом и внутренний контроль и аудит.

Аудит в страховой компании занимается контролем продающих подразделений – определением текущего состояния, сравнением с планом, оценкой отклонений и выявлением причин. Целью аудита является выявление отклонений на раннем этапе для последующей корректировки.

Управление персоналом обеспечивает компанию квалифицированными кадрами, а также занимается мониторингом эффективности сотрудников, их стимулированием и мотивацией. Процессом управляет отдел разработки и методологии.

К процессам развития были отнесены управление маркетингом и рекламой и процесс работы с агентами.

Целью отделов маркетинга и рекламы является привлечение клиентов и их информирование о новых услугах. Формирование хорошей клиентской базы – основополагающий фактор развития компании. Результатом данного процесса могут являться всевозможные рекламные кампании.

Процесс по работе с агентами активно взаимодействует с агентскими подразделениями. Его задача – развитие и прогнозирование эффективности сети продаж. По данным отчетности компании, эффективные филиалы приносят значительную часть прибыли.

Вспомогательные процессы включают четыре процесса, обеспечивающих поддержку инфраструктуры компании – юридическое управление, финансовый мониторинг, бухгалтерский учет и отчетности и управление информационными технологиями.

Юридическое управление занимается разрешением всевозможных вопросов по спорным делам и искам по страховым случаям. Нередко страховые компенсации становятся целью мошенников. Однако бывает недостаточно лишь заметить махинацию – страховые случаи могут доходить до суда, поэтому наличие юристов в компании крайне желательно.

Финансовый мониторинг занимается сбором статистики и формированием отчетности, согласно законодательству.

Бухгалтерский учет и финансовый мониторинг также играют немаловажную роль в поддержании функционировании страховой компании. Специфика сферы – обязательное наличие страховых резервов. Их назначение – обеспечение собственных обязательств по страхованию. Если страховщик не сможет выполнять свои прямые обязательства перед клиентом – его лишат лицензии и признают банкротом.

Источник: www.referat911.ru