Дудка, Е. С. Бюджетирование как метод эффективного планирования деятельности предприятия / Е. С. Дудка, Е. В. Натарова. — Текст : непосредственный // Молодой ученый. — 2016. — № 1 (105). — С. 351-357. — URL: https://moluch.ru/archive/105/24803/ (дата обращения: 05.06.2023).

В статье рассматривается экономическая сущность бюджетирования, обосновывается значение и необходимость составления смет для эффективной деятельности предприятия, исследуются этапы составления сметы. Предложено и обосновано выполнение контроля за исполнением смет попроцессной деятельности рассматривать в разрезе объектов учета процессов производства.

Ключевые слова: управленческий учет, центры ответственности, контроль, бюджетирование, финансовый контроль.

Постановка проблемы. В современных условиях развития экономики в России, предприятия получили юридическую и экономическую самостоятельность. Эффективность управления производственной деятельностью напрямую зависит от информационного обеспечения его отдельных подразделений, поэтому планирование и контроль результата деятельности на предприятии невозможны без формирования бюджета. В святи с изложенным становится очевидным, что процесс бюджетирования и его совершенствование приобретают особую актуальность в сегодняшних реалиях.

Михаил Фадеев про развитие бизнеса через маркетинг | Александр Долгов

Анализ исследований и публикаций. В отечественной экономической литературе вопросы учета и анализа исполнения смет по процессам рассмотрены в трудах следующих авторов: Бочарова В. В., Бахрушиной М. А., Ивашкевича В. Б., Кавериной О. Д., Керимова В. Э., Ковалева В. В., Николаевой С. А., Мизиковского Е. А., Палия В. Ф., Соколова Я. В., Шеремета А. Д. и др. Однако, концептуальные вопросы, касающиеся использования методики исполнения смет попроцессной деятельности в различных моделях управленческого учета на предприятиях остаются дискуссионными.

Цель статьи. Целью статьи является исследование теоретических аспектов: бюджетирование, уточнение понятий бюджетирования и предложений и рекомендаций по усовершенствованию контроля за исполнением смет.

Основные результаты исследования.

Темпы и масштабы современного развития рынка давно вышли из тех пределов, когда можно было примерно определять расходы предприятий. Для успешного развития реальные условия развития бизнеса таковы, что часто используются кредитные средства. Сегодня инвестиции в развитие бизнеса огромны, однако для того, чтобы инвестиции не переходили в потери, необходим тщательный контроль над составлением и анализом смет.

Следует отметить, что найти четкое определение понятия в отечественной экономической литературе «бюджетирования» достаточно трудно. Каждый автор вкладывает свое понимание в значение данного термина. Некоторые связывают бюджетирование только с воплощением в жизнь готового плана, другие считают, что планирование нельзя рассматривать в отрыве от реализации планов. Иногда под бюджетированием называют просто инструмент управления.

Все перечисленные понятия дополняют друг друга. По мнению автора главный ключевой момент заключается в том, чтобы планирование не было оторвано от бюджетирования, а бюджетирование — от контроля и ответственности.

Социальный контракт: 350 000 рублей + 200 000 рублей от государства. Возвращать их не нужно!

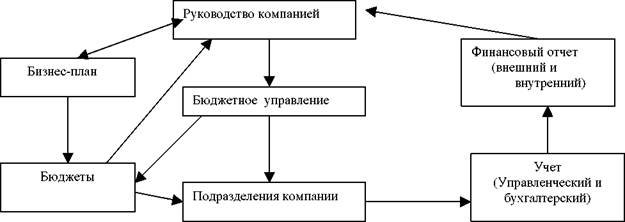

Наличие процедуры бюджетирования является нормой для любого предприятия в развитых странах мира, и в последние годы уже становится нормой в России. Процесс бюджетного управления сегодня становится неотъемлемой частью управления предприятием и включает в себя составления бюджетов, отчетов об их исполнении, обеспечение интеграции бюджетов в систему управления. На рисунке 1 изображена интеграция бюджетов в систему управления предприятием

Рис. 1. Интеграция бюджетов в систему управления предприятием

В самом общем виде обычно бюджет подразделяется на операционный и финансовый.

В свою очередьоперационный бюджетсостоит из бюджетов:

прямых затрат на материалы;

прямых затрат на труд;

производственных накладных расходов;

общих и административных расходов;

прогнозного отчета о прибыли.

Финансовый бюджетсостоит из:

бюджета денежных средств;

Бюджет может иметь бесконечное количество видов и форм. Его структура зависит от того, что является составлением бюджета, размера организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации; квалификации и опыта разработчиков. В отличие от формализованных отчетов о прибыли и убытках или бухгалтерского баланса, бюджет не имеет стандартизованных форм, которые следует строго соблюдать. Планы, приведенные в количественные измерители, образуют сметы, которые состоят изтекущих затрат и капитальных затрат.

Текущие затраты включают:

1) программа сбыта;

2) производственный план, исходя из 3-х видов ресурсов,

3) смета потребностей в оборотном капитале,

4) смета расходов,

5) смета денежных средств;

Капитальные затраты включают:

1) смета потребности в основных средствах,

2) смета потребности в оборотном капитале.

Основные цели составления смет заключаются:

в увязке текущих и перспективных планов;

в координации действий различных подразделений предприятий;

в детализации общих целей производства и доведения их до руководителей различных центров ответственности;

в управлении и контроле за производством;

в стимулировании эффективной работы руководителей и персонала предприятия;

в определении будущих параметров хозяйственной деятельности;

в периодическом сравнении текущих результатов деятельности с планом, выявлении отклонений и причин неудовлетворительной работы. [12]

Современные методы бюджетирования базируются на информационных технологиях управления. Ядром такой системы является финансово-экономическая модель, в рамках которой на уровне значений показателей происходит согласование хозяйственных и финансовых процессов. Использование автоматизированной системы бюджетирования сокращает время планирования и позволяет дать более точные данные.

Существуют разные подходы к автоматизации бюджетирования в организациях: ведется разработка собственных решений на основе MS Excel-Acsess, используются готовые программные продукты, такие, как бюджетный модуль в составе ERP-системы, специализированные системы бюджетирования и др. Анализ возможностей специализированных программ, представленных на российском рынке, показал, что многие программные комплексы отвечают требованиям, предъявляемых руководством предприятий. Онидают возможность гибко моделировать все бизнес-процессы на предстоящий плановый период с учетом внешних и внутренних факторов, позволяют автоматически рассчитывать экономически обоснованные показатели деятельности.

Внедрение системы бюджетирования сложный организационный процесс, трансформирующий функции многих подразделений и документооборотпредприятия. Первичный учет на предприятиях ведется для составлениябухгалтерскойи налоговой отчетности, и этой информации не достаточно для принятия управленческих решений. Система бюджетирования должна обеспечивать трансформацию данных бухгалтерского учета в данные управленческого учета, что позволит избежать ведения двойного учета (бухгалтерского и управленческого) и минимизироватьзатратына ввод данных о фактическом исполнениибюджетов. Отсутствие привязки учета исполнения смет к стратегии компании значительно снижает ценность бюджетов. Между стратегическими планами и бюджетом должно быть взаимное влияние.

Использование современных методов управления затратами значительно повышает конкурентоспособность предприятия, а «прозрачность» бизнес-процессов дает возможность руководству принимать правильные и своевременные решения по развитию своих предприятий.

Процесс внедрения бюджетирования должен включать следующие этапы: (рис. 2)

Рис. 2. Процесс внедрения бюджетирования на предприятии

Выделяют три основных подхода к процессу бюджетирования:

«снизу вверх/сверху вниз».

Подход «сверху вниз» означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Данный подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода — слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход «снизу вверх» применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход «снизу вверх/сверху вниз» является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Следует учитывать, что бюджетирование — это системный процесс, основу которого составляет пакет документов, а также управленческие решения, поэтому особую важность нужно уделить формированию и детализации центрам финансовой ответственности.

Важную роль в повышении эффективности исполнения смет играют процедуры контроля. Периодичность контрольных процедур должна определяться с самого начала вместе с утверждением бюджета.

Выполнение бюджета является критерием оценки работы менеджеров, поэтому учетно-аналитический анализ исполнения смет по структурным элементам затрат служит средством координации многих видов деятельности на крупных предприятих со сложным циклом производства. Сметы показывают влияние калькуляционных статей затрат по процессам деятельности, как закупки, производство и реализацию, обобщая информацию на счетах управленческого учета, идентифицируя для контроля и восприятия в системе принятия управленческих решений. В системе персонификации контроль выполнения сметного задания должен осуществляться центральным аппаратом управления через систему мониторинга. Это в значительной степени повысит эффективность учетно-аналитической информации в управлении предприятия. Механизм учета персонификации ответственности должен быть неотъемлемой и обязательной составляющей внутрифирменного бюджетирования на всех стадиях процесса производства, благодаря чему любые отклонения от плановых показателей будут фиксироваться не только по месту возникновения, но и по ответственному лицу (попроцессно).

Взаимозависимость функционирующей системы управленческого учета и организационной структуры предприятия заключается в том, что построение системы управленческого учета и ее эффективное функционирование должно осуществляться на базе сформировавшейся организационной структуры, при этом деятельность каждого центра ответственности должна быть оценена с точки зрения его эффективности. Таким образом система управления бюджетированием — это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки из аппарата управления, из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

В целях оптимизации контроля за исполнением смет необходима интегрированная учетно-информационная система — централизованная база данных. Это позволит контролировать работу предприятия, выявлять расхождения учетной политики между хозяйствующими субъектами и принимать решения по изменению формы и методов ведения учета, входящего в систему предприятия. На практике ведение производственного учета по сегментам интегрированной группы осуществляется на базе процесса бюджетирования, так как в период становления рыночной экономики каждое предприятие может разрабатывать свой бюджет самостоятельно. Таким образом процесс бюджетирования является информационно-аналитической поддержкой управления, позволяющей стимулировать руководителя на достижение результатов, повысить объективность и точность финансово-экономического планирования, а также оценить эффективность работы подразделений.

Метод бюджетирования предусматривает сопоставление затрат со сметой затрат и результатов, которая спланирована с учетом изменений. То есть бюджетирование, как способ управления затратами, осуществляет составление бюджетных смет по технологическим операциям, стадиям и в целом по производству этого вида продукции. На следующем уровне технологической системы произведенные расходы сравниваются с расходами, предусмотренными планом. По нашему мнению, предприятие должно иметь соответствующую методологическую и методическую базу для разработки, контроля и анализа исполнения сводного бюджета.

Для разработки, контроля и анализа исполнения бюджета необходимо иметь соответствующую информацию о деятельности объединения: о его реальном финансовом состоянии, движении товарно-материальных потоков, технологических особенностях производства, то есть систему производственного учета, регистрирующую все необходимые факты хозяйственной деятельности.

Важным фактором, определяющим эффективность реализации процесса бюджетирования, является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей.

Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не означает, что показатели на всех уровнях управления должны быть одними и теми же. Связь между показателями должна строиться в соответствии со связью между экономическими явлениями, которые эти показатели отражают.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизованно на верхнем уровне управления и затрагивает ряд подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого «наверху». Второй же вид реализуется только на нижнем уровне и связан с верхним уровнем управления через бюджеты.

Выводы. Таким образом следует, что бюджетирование является наиболее эффективным методом, который позволяет планировать и осуществлять контроль за деятельностью предприятия. Для составления и анализа исполнения смет необходимо внедрение новых методов аналитического обеспечения производственного процесса, повышение квалификации специалистов, а также введение системы персональной ответственности за исполнением плановых показателей. Кроме того, необходима регламентация взаимодействия служб аппарата управления и структурных подразделений, то есть регулярность и своевременность подачи из производственных подразделений в аппарат управления учетной информации, необходимой для обеспечения сметного процесса.

- Алексеева А. И., Васильев Ю. В., Малеева А. В., Ушвицкий Л. И. Комплексный экономический анализ хозяйственной деятельности.- М.: Финансы и статистика, 2006. 672 с.

- Баканов М. И., Шеремет А. Д. Теория экономического анализа.- М.: Финансы и статистика, 2000. 416с.

- Бахрушина М. Внутрипроизводственный учет и отчетность. Сегментарный учет и отчетность. Российская практика: проблемы и перспективы. -М.: «АКДИ Экономика и жизнь», 2000.-192 с.

- Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000.-112с.

- Ивашкевич В. Б. Организация управленческого учета по центрам ответственности и местам возникновения затрат// Бухгалтерский учет.- 2000. № 5. С.56–59.

- Кот А. Д., Филиппов В. Е., Якименко А. А. Организация процесса бюджетирования в крупных компаниях// Менеджмент в России и за рубе-жом.-2003.-№ 4.-С.82–89.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник.- 2-е изд., испр. и доп. М.: ИНФРА-М, 2003.-400с.

- Стратегическое управление организационно-экономической устойчивости фирмы: Логистико-ориентированное проектирование бизнеса/ А. Д. Ксенчивели, А. А. Колобов, И. Н. Омельченко. М.: Изд-во МГТУ Н. Э. Баумана, 2001.- 600 с.

- Хруцкий В. Е., Сизова Т. В., Гамаюнов В. В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирова-ния.-М.: Финансы и статистика, 2002.-400с.

- http://www.ulsu.ru/departments/sectiоns/eed/fоliо/KAZ/1–2.htm

- http://abc.vvsu.ru/Bооks/u_upr_analiz/page0011.asp

- http://www.market-pages.ru/analizhd/3.html

Основные термины (генерируются автоматически): управленческий учет, бюджет, предприятие, система управления, верхний уровень управления, затрата, исполнение смет, подход, показатель, бюджетный процесс.

Источник: moluch.ru

Как планирование бюджета помогает вам развивать бизнес

Бытует мнение, что ресторанный бизнес — явление непредсказуемое, и отчасти это верно: нам не дано предугадать, как повернется жизнь, и какой поток гостей будет даже в следующем месяце. Однако это не значит, что нужно отдаться воле случая и просто плыть по течению: всю деятельность ресторана на каждом ее этапе все-таки можно и нужно планировать. Особенно это важно в непростые времена: несмотря ни на что, у нас по-прежнему есть обязательства перед арендодателями, перед поставщиками, перед сотрудниками и перед самими собой, — а значит, мы способны сделать довольно точный прогноз наших расходов и благодаря этому получить понимание какая прибыль нам необходима. Зная конкретную просчитанную цель, мы имеем возможность заранее подумать о средствах ее достижения и увидеть, насколько рентабельно наше заведение.

Как планировать бюджет и какие факторы при этом надо учитывать

Планировать бюджет нужно регулярно, причем необходим масштабный план на год, с делением его по кварталам и по месяцам. Очень важно по прошествии каждого месяца сравнивать планируемый результат с фактическим — это дает понимание, где мы недоработали или были недостаточно амбициозны. На основании этого сравнения мы можем вносить корректировки в план на следующие периоды. Бюджет на будущий месяц необходимо составлять (или корректировать) и утверждать, в 20-х числах текущего месяца, чтобы максимально четко понимать рыночную обстановку: это влияет на реалистичность бюджетирования. Разумеется, весь план должен быть зафиксирован, например, в таблицах Excel.

При долгосрочном бюджетировании на год вперед мы делаем прогноз, отталкиваясь от сезона, учитываем общероссийские календарные праздники и праздники региона, в котором находится ресторан. Зная эти показатели, а также сумму среднего чека вашего ресторана и примерное количество посетителей в день, вы сможете приблизительно спрогнозировать средний доход вашего ресторана. Да, он будет не на 100% точным, однако этот показатель очень важен: опираясь на него, вы сможете понять, какой оборот у вашего заведения, продумать точки роста, спланировать развитие и прийти к нужному вам результату.

Планированием бюджета лучше не заниматься в одиночку: вы, как руководитель, конечно, видите всю картину целиком, однако ваши подчиненные знают много нюансов «внутренней кухни» и могут помочь вам скорректировать некоторые показатели. Лучше всего, если к вам присоединятся главный бухгалтер, шеф-повар и администратор (или управляющий). Они должны просчитать и спланировать расходы по своим подразделениям и предоставить вам данные для общего бюджетирования.

Какие расходы нужно обязательно заложить в бюджет на месяц

Как мы уже сказали, основные статьи расходов будут присутствовать в вашем бюджете всегда, независимо от обстоятельств. Поэтому при планировании нужно в первую очередь спрогнозировать, сколько денег вы потратите в следующий период. Конечно, эти расходы опциональны и могут меняться от месяца к месяцу, однако вот какие траты обязательно нужно учитывать:

- Аренда помещения. А вместе с ней коммунальные услуги, телефон, интернет и ремонтные работы. Даже если вы не планируете менять интерьер, лучше предусмотреть форс-мажоры вроде прорванных труб и заложить их в бюджет.

- Закупка продуктов. То, без чего ресторан точно не сможет быть рестораном. Старайтесь время от времени пересматривать и обновлять меню: убирать непопулярные блюда, вводить новые позиции. Полезно будет также периодически сравнивать цены у разных поставщиков — возможно, у кого-то будет более выгодное предложение.

- Зарплатный фонд. Помимо основного оклада, в него также включают премии, бонусы, проценты с продаж, надбавки, отпускные и т.д.

- Реклама и продвижение. Здесь вам пригодится помощь маркетолога: таргет, размещение рекламы на разных сервисах, сотрудничество с блогерами, проведение различных мероприятий и прочие пиар-кампании очень важны для развития бизнеса, и на них также нужно заранее планировать статью расходов.

- Неконтролируемые расходы. Неприятные и не зависящие от вас вещи, различные форс-мажоры также нужно предусмотреть заранее, чтобы не уйти в минус.

На чем не стоит экономить

Бюджетирование может показать, что ваша прибыль далека от желаемой. Что ж, это знание, пусть и неприятное, должно стимулировать вас к каким-то действиям. Можно, конечно, пойти по пути экономии и попытаться сократить расходы, но в ресторанном бизнесе этот метод не особо эффективен, жесткая экономия может только ухудшить ваше положение. Поэтому лучше подумать об увеличении прибыли. Но если вам уже критически важно минимизировать затраты, то постарайтесь хотя бы не экономить на следующих вещах:

- Качественные продукты. Здесь можно обойтись без пояснений: успех ресторана напрямую зависит от его кухни, и использование несвежих продуктов неминуемо приведет к провалу.

- Сервис. Вежливые официанты, быстрая посадка за столики и своевременная подача блюд очень сильно влияют на вашу репутацию. Персонал должен быть замотивирован работать качественно и без происшествий. Вкладывайтесь в обучение своей команды и не забывайте поощрять людей за хорошую работу.

- Маркетинг. Очень многие начинающие бизнесмены пытаются сэкономить на грамотном продвижении своих товаров и услуг, и в итоге их дело никак не развивается. Чтобы у вас появились гости, вы должны уметь рассказывать о вашем ресторане. Грамотная пиар-кампания включает в себя не только посты в соцсетях, но и проработку имиджа вашего бренда, рассказ о его ценностях и миссии — чтобы ваши гости могли найти и полюбить ваш ресторан. С помощью рекламы вы общаетесь со своей аудиторией, не даете ей забыть о вас — а значит, обеспечиваете себе постоянную прибыль

Можно сэкономить на чем угодно, но не на пунктах из этого списка: люди не любят терять привычное качество жизни, и даже в сложные времена вам необходимо «держать марку».

Что будет, если пустить дело на самотек или планировать бюджет неправильно

Конечно, не всем нравится заниматься бюджетированием: собирать статистику, подсчитывать среднюю прибыль, пытаться предугадать все возможные риски. Как вообще можно что-то планировать в мире, где то чума бушует, то конец света вот-вот начнется? Не лучше ли жить сегодняшним днем, не заглядывая слишком далеко в будущее?

Конечно, можно и не планировать все так детально. Но в этом случае вы можете очень быстро оказаться в минусе. Не отложили деньги на экстренный случай — а в ресторане сгорела проводка, не определили четкий бюджет на рекламу — и потратили на нее слишком много денег, не предусмотрели отпуска сотрудников — и в итоге летом оказалось, что работать некому… Несколько месяцев в таком темпе, и ресторан придется закрывать. А всего-то надо было просчитать бюджет.

Да, всего предусмотреть нельзя, но можно постараться. Если вы не будете составлять примерный план, то и уверенности в завтрашнем дне у вас никогда не появится. Дисциплина очень и очень важна.

Развитие и приумножение бизнеса невозможно без четкого планирования. Грамотное бюджетирование поможет вам подготовиться к трудностям и форс-мажорам, а также заложить комфортные суммы на продвижение и расширение дела. Скрупулезный расчет бюджета помогает четко знать свои возможности и планировать расходы, не боясь уйти в минус, а также отслеживать свой доход и искать возможности для его увеличения. Поэтому не пренебрегайте планированием: как ни парадоксально, именно оно помогает твердо стоять на ногах даже в самые непредсказуемые времена.

Источник: muglerest.ru

Бюджетирование

Как бюджетирование помогает управлять бизнесом

Многие малые и средние бизнесмены не считают нужным планировать свою деятельность. Но нередко подобная практика приводит к тому, что средний бизнес становится малым, а небольшой — и вовсе исчезает с рынка. Для чего необходима система бюджетирования и как ее построить – рассмотрим в этой статье.

Кому и зачем необходимо бюджетирование

Управление в принципе немыслимо без планирования. Здесь можно привести много аргументов, но ограничимся цитатой от римского философа Сенеки:

«Для корабля, который не знает в какую гавань ему идти — ни один ветер не будет попутным».

А как же тогда те компании, которые не планируют? Значит, они и не управляются? Да, это так. Если в организации не действует система бюджетирования, то в ней нет и управления .

Работать некоторое время такой бизнес может. Так же, как и корабль в море может какое-то время идти без капитана на мостике и рулевого у штурвала.

Но такое плавание продлится до первого шторма или рифа, а если вернуться от мореплавания к бизнесу – то до первого кризиса.

Но и в «штиль» без планирования не обойтись. Любая коммерческая структура должна зарабатывать прибыль. Значит – необходимую выручку, затраты и другие показатели нужно заранее оценить и просчитать.

И размеры тут роли не играют. Бюджетирование необходимо всем — от маленькой мастерской и торговой палатки до крупного предприятия или целого холдинга.

Конечно, планировать деятельность бизнесов различного масштаба следует по-разному. Но общие принципы бюджетирования будут одинаковы для всех.

На каких принципах основано бюджетирование

- Взаимосвязь со стратегическими целями. Предположим, собственник бизнеса поставил задачу увеличить через три года выручку в 1,5 раза, а прибыль – вдвое. Соответственно, все разрабатываемые на этот период бюджеты должны соответствовать поставленной цели.

- Непрерывность и горизонт планирования. Бюджетирование должно «сопровождать» бизнес в течение всего периода его работы. Планировать нужно не менее чем на год, а лучше иметь стратегический бюджет с базовыми показателями на несколько лет.

- Полнота. Бюджетирование – это не только деньги, хотя финансовое планирование и является его основной частью. Но необходимо учитывать и многие «нефинансовые» показатели: численность персонала, номенклатуру продукции или ассортимент товаров, перечень необходимого оборудования и т.п. Бюджетирование должно охватывать все стороны деятельности и подразделения компании без пропусков.

- Гибкость. Ситуация на рынке меняется очень часто, иногда – кардинально. Поэтому нужно уметь подстраивать бюджеты под новые требования. Гибкость обеспечивается за счет наличия планов разного уровня: стратегических (несколько лет), годовых и оперативных. Текущее планирование осуществляют на месяц, неделю, а по некоторым показателям, например, по движению денег – ежедневно. В зависимости от того, насколько серьезно изменилась внешняя ситуация, корректируется бюджет того или иного уровня.

- Детализация. Доходы и расходы, включаемые в финансовый план, следует подразделять по статьям. Степень детализации определяется в учетом особенностей бизнеса. Обычно это – определенный процент от оборота. Например, все затраты, не превышающие 1% от выручки, относят к статье «Прочие».

- «Трехмерность». Речь идет о том, что планировать обязательно нужно с использованием трех основных форм:

— Доходы и расходы «по начислению». Итоговым показателем бюджета доходов и расходов (БДР) будет плановая прибыль.

— Входящие и исходящие финансовые потоки отражаются в бюджете движения денежных средств (БДДС). Итогом данной формы является планируемый профицит, т.е. общий остаток денег на счетах предприятия на конец планового периода.

— Структуру активов и пассивов бизнеса показывает бюджет по балансовому листу (ББЛ). Из него можно увидеть планируемый размер основных средств, запасов, состояние расчетов и другие подобные показатели.

Только применение всех трех бюджетных форм позволяет оценить в комплексе текущее и будущее финансовое положение компании и принять верные управленческие решения.

Как внедрить систему бюджетирования

Если компания новая, то начинать разрабатывать систему бюджетирования лучше всего до начала деятельности.

Для действующего бизнеса внедрять бюджетирование удобнее осенью. Дело в том, что «базовым» горизонтом планирования в большинстве компаний является календарный год.

Более долгосрочные планы обычно не очень подробны и включают в себя лишь несколько основных показателей. А квартальные, месячные и другие краткосрочные бюджеты, как правило, базируются на показателях годового.

Начинать «постановку» бюджетирования следует с описания структуры бизнеса. Компанию нужно разделить на центры финансовой ответственности (ЦФО).

Финансовая структура для подготовки бюджета напоминает организационную структуру предприятия (цеха, отделы и т.п.), но не обязательно совпадает с ней.

Иногда одно подразделения может быть разбито на несколько ЦФО (например, участки внутри цеха). А иногда – несколько отделов объединяют в одно ЦФО. Например, затраты по бухгалтерии и экономическому отделу логично учитывать вместе.

Каждый ЦФО готовит свой бюджет по единым правилам, затем они объединяются в общий бюджет компании.

За формирование сводного бюджета и предоставление его на утверждение руководству обычно отвечает финансовая служба. В небольших компаниях бюджетированием занимается главный бухгалтер или экономист, а в «микробизнесах» — иногда и сам руководитель.

После того, как годовой бюджет утвержден, на его основе формируются планы по месяцам и передаются в ЦФО для исполнения.

Как управлять с помощью бюджетов

Для того, чтобы система планирования была эффективной, ее необходимо «встроить» в управление бизнесом.

Не должно быть такой ситуации, когда регулярно пишутся какие-то «бумажки», а реальная жизнь компании идет сама по себе независимо от них.

Поэтому необходим постоянный контроль со стороны руководства. Вознаграждение работников должно зависеть от результатов исполнения бюджетов как компании в целом, так и конкретного ЦФО, к которому они относятся.

Бюджет не должен быть чем-то, относящимся только к работе финансовой службы. В его формировании должны принимать участие все подразделения компании.

Здесь важно избежать двух крайностей. С одной стороны — нельзя просто «спустить сверху» плановые показатели без учета мнений тех, кто должен их реализовывать. Т.е. сделать это, конечно, можно, но результат исполнения такого плана будет непредсказуем.

Но и слишком полагаться на цифры, предоставленные подразделениями, тоже не следует. Т.к. от выполнения плана зависит зарплата сотрудников и финансирование работы отделов, то у их руководителей появляется соблазн занизить плановые показатели по выручке и завысить — по расходам.

Значит, нужно найти «золотую середину». Обычно для этого бюджет (особенно годовой) проходит несколько этапов согласования.

Когда же плановые цифры утверждены, работа идет по стандартной управленческой модели:

- Планирование.

- Сбор фактической информации.

- Анализ отклонений.

- Корректирующие действия (при необходимости).

Фактические данные удобно собирать по тем же форматам, что и плановые. Это облегчает анализ расхождений между ними.

Отклонения нужно анализировать не только в абсолютных величинах, но и в процентах от выручки. Это часто позволяет лучше понять их причину и сделать правильные выводы.

Корректирующие действия направлены на исправление выявленных недочетов и приближение в следующих периодах плановых показателей к фактическим.

При этом нужно учитывать не только результаты выполнения конкретного текущего плана (за неделю, месяц или квартал), но и то, насколько компания находится «в графике» для достижения стратегических целей.

Иногда корректируют и сами бюджеты. Например, если в процессе работы выявлены ошибки в планировании или существенно изменились внешние условия ведения бизнеса.

Вывод

Система бюджетирования – одна из основных составляющих управления компанией. Ее использование необходимо всем бизнесменам, независимо от масштаба их деятельности.

Применение бюджетирования позволяет объективно оценить перспективы развития бизнеса и принять верные решения.

Для эффективного управления с помощью бюджетов нужно обеспечить связь между системой планирования и текущей работой компании.

На практике бюджетное управление реализуется через анализ отклонений факта от плана и корректирующие действия.

Источник: uchet.pro