Чтобы мотивировать менеджера, хозяева бизнеса часто берут его в долю. Это не всегда приносит ему реальную выгоду: прибылью хозяева обычно не делятся, а продать долю в непубличной компании на сторону практически невозможно. Менеджеру остается ударно трудиться и ждать, когда хозяин сдержит свое слово и поможет ему превратить долю в деньги. Ждать можно долго.

Топ-менеджер крупной индустриальной компании жаловался: он руководил компанией пять лет, а когда попросил у хозяина небольшой пакетик акций, услышал в ответ “нет”. О таких вещах всегда нужно договариваться “на берегу”, ведь некоторые бизнесмены принципиально не делятся с менеджерами акциями. В их числе владелец “Базэла” Олег Дерипаска, хозяева группы ЧТПЗ, владелец Объединенной металлургической компании Анатолий Седых. “Акции — это риск, который собственник берет на себя осознанно, нельзя навязывать его менеджеру — лучше я заплачу ему высокий бонус”, — объясняет один из собственников. С тем, что акции — это риск, согласится большинство менеджеров. Главный риск для них состоит в том, что возможности менеджера распоряжаться своей долей полностью зависят от хозяина.

Как распределить доли в бизнесе между партнерами?

Когда долю дают бесплатно, да еще приплачивают

Понятно, что лучший вариант для менеджера — это когда долю в бизнесе дают бесплатно или задешево и сразу начинают делиться с ним прибылью. Но рассчитывать на такое могут единицы. Чаще всего это менеджеры, которые стояли у истоков бизнеса и уже помогли своим работодателям сколотить состояния.

Сергей Полонский, президент крупной девелоперской компании “Миракс Групп” (в 2005 г. выручка по US GAAP — 4,7 млрд руб., чистый доход — 0,89 млрд руб.), недавно заявил, что безвозмездно передаст 12% акций компании четырем членам совета директоров, отвечающим за ключевые проекты: Алексею Адикаеву, Дмитрию Луценко, Максиму Темникову и Максиму Привезенцеву. По словам Полонского, уже в этом году они получат по 1% ЗАО “Миракс Групп” и начнут участвовать в доходах компании, а через два года — еще по 2%. Правда, это пока только обещания.

Основной владелец группы “Синергия” Александр Мечетин рассказал “Ведомостям”, что около года назад безвозмездно передал двум менеджерам, с которыми давно работает, — Николаю Белокопытову и Сергею Молчанову — по 2% акций. “Синергия” — крупный игрок на рынке алкогольной продукции (выручка по РСБУ за первое полугодие 2006 г. — 2,68 млрд руб., чистая прибыль — 160 млн руб.), группа напрямую владеет акциями предприятий, но дивидендов не платит. Однако Мечетин говорит, что менеджеры пропорционально своим долям участвуют в распределении доходов.

И Мечетин, и Полонский уверяют, что сами решили взять менеджеров в долю. “Эти люди вместе со мной строили бизнес, у них очень высокий уровень принятия решений, они должны быть замотивированы хорошо работать”, — объясняет Полонский.

Охотно делится с менеджерами миноритарными долями и допускает их к распределению прибыли и “Альфа-групп” (см. статью на стр. А1 и А6).

А может ему долю в бизнесе дать?

Например, согласно последней отчетности группы, некий “член руководства группы” в прошлом году реализовал опцион, приобретя за $37 млн 2% ABH Holding (владеет Альфа-банком и “Альфастрахованием”), 2% Alfa Finance Holding (владеет 25% ТНК-ВР и 13% Turkcell) и 1,05% Altimo (владеет долями в “Вымпелкоме”, “Мегафоне” и др.). Два источника, близких к “Альфе”, рассказали, что речь идет о бывшем главном управляющем директоре Альфа-банка Алексе Кнастере.

Опцион ему дали в 2004 г., с тех пор пакет, как говорится в отчетности, находился в его собственности, учитывался в доле меньшинства, Кнастер получал дивиденды, но право распоряжаться долями и голосовать ими получил только после реализации опциона. Аналитик “Атона” Артем Кончин говорит, что только в виде дивидендов от ТНК-ВР за 2005-2006 гг. Кнастер получил около $40 млн.

То есть, по сути, пакеты достались ему бесплатно. При этом долю Кнастера только в ТНК-ВР Кончин оценил в $167 млн. Кнастер от комментариев отказался.

Дальше всех по пути совладельца продвинулся гендиректор “Северсталь-Авто” Вадим Швецов. Он начал работать на Алексея Мордашова в 1992 г. — скупал акции “Северстали”, что обеспечило Мордашову контроль над комбинатом. Впоследствии Мордашов поручил Швецову заняться созданием автомобилестроительного холдинга “Северсталь-Авто”.

В начале 2005 г. Мордашов уступил менеджеру 15% Newdeal, которой принадлежало 87,69% акций “Северсталь-Авто” (источники, знакомые с ситуацией, говорят, что Мордашов, по сути, подарил акции давнему товарищу). А в начале 2007 г. Швецов за $480 млн выкупил долю Мордашова в Newdeal и стал владельцем 58% акций “Северсталь-Авто”. От также отказался от комментариев.

Когда долю дают за деньги, но при этом платят

Если менеджер приходит в готовый бизнес, он может купить акции за свои деньги.

В конце 2004 г. Валерий Хорошковский стал президентом “Евраза” и тут же приобрел в его материнской компании Crosland Global долю, эквивалентную 2% акций “Евраза”. Источники, близкие к “Евразу”, говорят, что он покупал акции, исходя из внутренней оценки компании на тот момент (цифру в “Евразе” не раскрывают). В начале 2006 г. Crosland Global продала на бирже в Лондоне 6% акций “Евраза” — Хорошковский получил около $8 млн. А в конце 2006 г. он продал оставшиеся у него 0,93% примерно за $80 млн (с лета 2005 г., когда “Евраз” провел IPO, его GDR выросли вдвое). В виде дивидендов за два года работы в “Евразе” Хорошковский получил около $6 млн.

Собственник одного из растущих холдингов, которые не планируют проводить IPO, рассказывает, что уже после первого года работы ключевые менеджеры могут ежегодно направлять около половины своего бонуса на выкуп акций материнской компании и участвовать в распределении доходов. Это стимулирует менеджеров, ведь цена выкупа определяется за год до реализации опциона исходя из стоимости компании на тот момент, объясняет он. В общей сложности каждый из менеджеров может нарастить свой пакет до 10-15%. Топ-менеджер, являющийся миноритарным акционером своей компании, уточняет, что собственники неохотно идут на ежегодный пересмотр размера пакета, предпочитая использовать его как морковку: как правило, опцион можно реализовать не раньше чем через три года с момента прихода в компанию и стать владельцем не более 10%.

Когда долю дают бесплатно, но не платят

Часто менеджер получает долю бесплатно, но к распределению прибыли его не допускают — в таком случае ему приходится довольствоваться погонами акционера и надеяться, что когда-нибудь эти погоны удастся более или менее выгодно сбыть.

Владимир Махов работал на Мордашова в “Северстали” с 1994 г. В 2004 г. он занялся скупкой для комбината американских активов. По данным “Северстали”, в начале 2005 г. Махов реализовал опцион и за $17 млн приобрел 7% акций 100%-ной “дочки” “Северстали” Severstal North America (SNA), сформированной из приобретенных им активов комбината Rouge Steel.

Источники, знакомые с ситуацией в “Северстали”, предполагают, что, как и в случае со Швецовым, Мордашов отблагодарил Махова за верную службу и профинансировал это приобретение (Махов от комментариев отказался). Но дивидендов SNA не платит, а прибыль реинвестирует, т. е. Махов текущего дохода на свой пакет не имеет. Источник, знакомый с планами компании, предполагает, что заработать Махов сможет, только если капитализирует SNA и продаст ее пакет “Северстали”. Аналитик “Метрополя” Денис Нуштаев согласен: покупатель на пакет Махова может быть только один — “Северсталь”.

Надеяться на лучшее остается и менеджерам компании “Тракторные заводы” (консолидированная выручка в 2005 г. — 23,8 млрд руб., чистая прибыль — 1 млрд руб.). Основной собственник компании Михаил Болотин рассказал “Ведомостям”, что год назад бесплатно дал двум своим менеджерам, которые давно у него работают, — Семену Млодику и Альберту Бакову “крупный” пакет акций в голландской компании KTZ B. V. Ей принадлежат российские активы предпринимателя, за исключением “Агромашхолдинга”.

Менеджерам, наверное, приятно было стать “крупными” совладельцами, но центр прибыли группы находится в другом месте, дохода они не получают. По словам Болотина, после того как он закончит реструктуризацию бизнеса, Млодик и Баков получат акции головной компании, которая будет проводить IPO. Тогда менеджеры получат оцененный по рынку пакет, которым, обещает Болотин, смогут распоряжаться по своему усмотрению. Связаться с Баковым и Млодиком не удалось, они в командировке.

Управляющий директор “Ренова Капитала” Олег Царьков рассказывает, что на предприятиях, в которые инвестирует его компания, внедряется такая практика. Менеджеры подписывают пятилетний контракт, согласно которому при определенных темпах роста выручки и EBITDA они ежегодно бесплатно получают акции предприятия и могут довести совокупный пакет до 5-10%. Дивидендов, как правило, не платят; свои доли директора продают вместе с компанией.

Когда долю дают за деньги, да еще и не платят

В надежде на успех некоторые менеджеры готовы платить за погоны акционера из своего кармана.

Хозяин инвесткомпании AG Capital Альберт Гавриков рассказывает, что она не платит дивиденды, но ключевые менеджеры через два года с начала работы могут реализовывать опционы на покупку бумаг компаний группы, стоимость которых фиксируется в момент приема на работу, и каждый год наращивать свой пакет. Гавриков считает, что доля менеджмента вполне может дорасти до 20%. Если стоимость компании будет увеличиваться, внакладе менеджеры не останутся, говорит он. В случае продажи компании стороннему инвестору они присоединятся к сделке вместе с основным акционером, а если захотят уйти до этого, продадут акции Гаврикову.

Владелец компании, которой принадлежит ряд промышленных предприятий, говорит, что запустит опционную программу для менеджеров только перед IPO. “Брать менеджеров в партнеры не вижу необходимости, а если компания не котируется, то и делиться нечем. Перед IPO менеджеры получат право купить в общей сложности до 5% акций исходя из текущей стоимости компании, это будет мотивировать их хорошо работать, ведь они будут знать, что после размещения их пакет вырастет в цене”, — полагает он.

Есть ли выход

Какой бы доход менеджер ни получал на свой пакет, на его продаже он, как правило, рассчитывает заработать много больше. А если дохода нет, то вопрос о возможности продать долю становится для него критически важным. Сейчас не играют в прибыль, сейчас играют в капитализацию, объясняет собственник одной из непубличных компаний.

И правила игры довольно жесткие. Обычно, покидая компанию, менеджер обязан вернуть свою долю хозяину. Гавриков из AG Capital говорит, что менеджеры в случае увольнения обязаны продать ему акции “по текущей рыночной цене”. Полонский из “Миракса” рассказывает, что с каждым из директоров подписал “соглашения на 10 листах”.

Если менеджер уходит “по-хорошему”, акции у него будут выкуплены “исходя из текущей стоимости компании”, если “по-плохому” — они будут изъяты так же бесплатно, как в свое время были даны, разъясняет суть соглашений Полонский. Член совета директоров “Миракса” Дмитрий Луценко подтверждает, что в некоторых случаях акции у директоров можно забрать безвозмездно, но добавляет, что сделать это не так уж просто: в соглашении прописаны все условия сотрудничества. Если менеджер решит уйти из компании, акции у него заберут бесплатно, подтверждает Царьков из “Реновы”. Николай Белокопытов из “Синергии” рассказывает, что “в компании есть договоренность о праве преимущественного выкупа акций”.

А вот Болотин из “Тракторных заводов” говорит, что не побоится отпустить менеджеров из компании с пакетами. “Машиностроительный бизнес очень специфический, а контроль в любом случае сохраняется за мной”, — поясняет он. Источник, близкий к “Альфе”, рассказывает, что менеджеры-миноритарии не связаны обязательствами, уходя из компании, продавать бумаги. Например, сенатор Глеб Фетисов, давно уже не работающий в “Альфе”, до сих пор владеет акциями Altimo.

Теоретически в этом случае бывший менеджер может попробовать продать свой пакет на сторону. Тогда у других акционеров есть преимущественное право выкупа. Принцип преимущественного права покупки доли по цене предложения третьему лицу действует как для ООО (п. 4 ст. 21 закона об обществах с ограниченной ответственностью), так и для ЗАО (п. 3 ст.

7 закона об акционерных обществах), напоминает начальник департамента юридической фирмы “Клифф” Юлия Викторова.

Однако миноритарный пакет непубличной компании — вещь еще более специфическая, чем тракторный бизнес, поэтому найти такое третье лицо трудно. Получается, продать свой пакет менеджер может только хозяину по цене “исходя из текущей стоимости компании”, т. е. попросту как договоришься. Или ждать — продажи стратегу, в ходе которой менеджер может избавиться от пакета, присоединившись к хозяину, либо IPO, которое сделает его долю ликвидным биржевым товаром.

Но до тех пор многое может случиться. “Оценка топ-менеджера — очень субъективная вещь, собственники любят лояльных менеджеров, и, если ты не придешься ко двору, есть риск, что тебе кинут предъяву по понятиям и просто уволят”, — жалуется топ-менеджер, пожелавший остаться неназванным. Управляющий партнер Baker Young. “Если в договоре определено, что акции будут переданы на безусловной основе, компания обязана это сделать, и в случае трудового спора суд скорее всего поддержит работника, — продолжает Балыкова. — Если же в договоре сказано, что акции будут переданы при определенных условиях (например, по достижении менеджером определенных показателей), все будет зависеть от того, как описаны эти условия — суд будет разбираться, выполнены они или нет”.

Впрочем, менеджер крупной российской индустриальной компании, работающий по контракту, в котором прописана его доля в доходах от будущей продажи компании, говорит, что все равно чувствует себя незащищенным. “Швырнуть малька — любимое развлечение олигархов, поэтому они олигархами и стали, — замечает он. — Главное, надо верить в олигарха, на которого работаешь, и ждать, что с тобой поступят честно”.

Источник: www.klerk.ru

Стейкхолдер компании: как управлять каждой стороной проекта во благо всех

Стейкхолдеры — это человек или группа людей, вовлеченных в проект, на интересы которых влияет как успешное, так и провальное его развитие; это те люди, которые занимают должности, способные повлиять на развитие всей компании или ее отдельного проекта.

Простыми словами стейкхолдеры — это те люди, которые либо имеют достаточно власти, чтобы влиять на бизнес, либо сам бизнес влияет на них.

Обычно это инвесторы, владельцы компании или ее сотрудники. Но компания существует не сама по себе: на успех ее проектов могут повлиять также клиенты, партнеры и даже общество, торговые союзы и государство — их также причисляют к стейкхолдерам.

В материале мы постарались объяснить основные принципы, которые упростят задачи по работе со стейкхолдерами.

Основные группы стейкхолдеров

Каждый проект состоит из уникальных стейкхолдеров, но существуют основные группы, которые входят в большинство проектов:

- Сотрудники и руководители проекта. Люди, которые придумали идею, воплощают ее, курируют и контролируют. Это исполнители, директора, руководители отделов — все, кто делает продукт.

- Поставщики. Важные стейкхолдеры, которые поставляют материалы, сырье, технику — все, что необходимо для воплощения идеи.

- Собственники и инвесторы. Владельцы бизнеса или люди, имеющие долю в нем, заинтересованные в развитии проекта.

- Клиенты. Люди, которые приобретают и используют продукт. Это могут быть как конечные покупатели, так и партнеры и ритейл с разной степенью влияния в зависимости от договора сотрудничества.

- Власть и общество. Все СМИ, чиновники, общественные организации и институты, инфлюенсеры и блогеры, которые могут повлиять на проект и отрицательно, и положительно.

Виды стейкхолдеров

Стейкхолдеров делят на первичных и вторичных. Как и в любом проекте, первый круг состоит из тех, кто делает всю работу: от идеи до воплощения. Второй круг — из тех, кто наблюдает или просто получает конечный результат. Что, впрочем, не означает, что их влияние уменьшается — может быть и наоборот.

Первичные стейкхолдеры

К первичным относятся люди, которые непосредственно делают проект: идейные основатели, команда исполнителей, инвесторы и партнеры. То есть те, без которых проект не существовал бы изначально.

Вторичные стейкхолдеры

Это люди, которые могут повлиять на успех проекта, когда он выйдет в свет: СМИ, блогеры, представители власти, активисты. Они не влияют на внутренние процессы проекта на этапе его разработки, но после выпуска могут воздействовать на его дальнейшее развитие. Например, опубликовав новость на свою большую аудиторию и таким образом распиарив проект.

Зачем нужно анализировать стейкхолдеров?

Анализ стейкхолдеров на этапе планирования позволяет учесть как можно больше факторов, которые могут повлиять на проект:

- Проблемы, которые могут возникнуть. Когда вы проанализировали всех стейкхолдеров, то примерно понимаете, что от них можно ожидать.

- Варианты решения негативных моментов. После того, как вы увидели возможные проблемы, вы сразу продумываете варианты их решения, чтобы не паниковать, когда они и правда появятся.

- Важные и полезные участники. Проанализировав первичных и вторичных стейкхолдеров, вы увидите степень важности и масштабности их влияния и определите, на кого можно положиться и кого точно стоит удержать в проекте.

- Возможные полезные участники. Можно заранее увидеть, какие еще люди могут пригодиться для проекта в случае мощного негативного влияния, например вторичных стейкхолдеров.

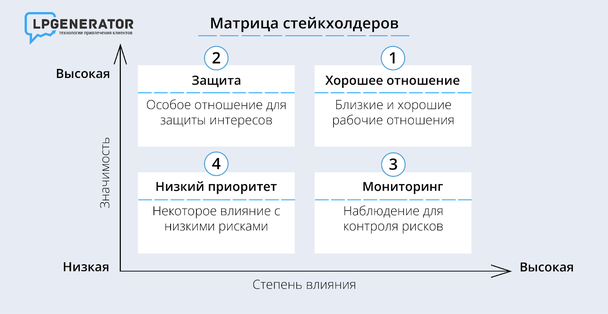

Инструмент для анализа стейкхолдеров: матрица поддержки и влияния

Задача менеджера сложная: учесть всех стейкхолдеров, степень и настроение их влияния, к каждому действию подобрать противодействие. Для этого существует матрица поддержки и влияния.

Матрица представляет из себя график, для наглядного удобства разделенный на четыре поля.

По горизонтальной линии выставляется степень влияния стейкхолдера, по вертикальной — значимость стейкхолдера.

Степень влияния стейкхолдера — это степень влияния человека, группы людей или компании на развитие и успех проекта. Чем она выше, тем сильнее действия стейкхолдера скажутся на проекте.

Значимость стейкхолдера — это отношение человека, группы людей или компании к проекту. Высокая значимость стейкхолдера означает его вероятное положительное влияние на проект, низкая — человек, скорее всего, повлияет на проект отрицательно.

По квадратам пойдем от значимых и влиятельных до незначительных с низкой степенью воздействия на успех проекта.

Первый квадрат: хорошее отношение

Все люди, от которых очень сильно зависит позитивное развитие проекта. С ними нужно активно сотрудничать, поддерживать их и стараться сохранить в команде.

Второй квадрат: защита

Значимые люди, которые обладают меньшим влиянием по сравнению со стейкхолдерами из первого квадрата. Это сотрудники, которые горят идеей или просто хорошо работают. Их можно рассматривать как тех, кто при случае может перейти в первый квадрат.

Третий квадрат: мониторинг

Очень влиятельные недоброжелатели проекта. Конкуренты, радикальные активисты противодействующих групп и даже сотрудники, в компетенции и намерениях которых вы сильно сомневаетесь. Деятельность этих людей надо мониторить с большим вниманием.

Четвертый квадрат: низкий приоритет

Все, кто может немного помешать развитию проекта, но их участие все равно неизбежно: хейтеры, завистники, сотрудники с низкой отдачей. Они могут повлиять на проект, но не сильно, поэтому на них стоит тратить мало времени, но не стоит забывать об их существовании.

Как работать с матрицей поддержки и влияния

1. Начало работы

Первое, что надо сделать — составить список всех стейкхолдеров. Список должен быть максимально подробным: ФИО, профессия, должность, роль в проекте, задачи, влияние на проект, влияние на стейкхолдера через проект, стейкхолдер в противовес.

2. Создание матрицы стейкхолдеров

Сделайте матрицу поддержки и влияния в любой удобной программе и расположите всех стейкхолдеров из списка в подходящих для них квадратах.

3. Планирование влияния на стейкхолдеров

Для каждого человека или группы людей выберите методы влияния, которые больше подходят по отношениям, значимости и целям.

- Общение: диалог с человеком для выяснения потребностей и озвучки задач.

- Ценности: апеллирование к общим ценностям и хорошему отношению. Здесь огромную роль играет человеческий фактор и история деловых отношений.

- Отношение: поэтапное изменение условий и стиля работы в команде. Прислушивайтесь к людям и постарайтесь обеспечить их желаемым.

- Бартер: предложения по обмену услугами, продуктами, информацией или действиями. Например, вы поставляете блогеру продукт, а он записывает видео с распаковкой, первым использованием и отзывом.

- Сотрудничество: предлагайте партнерство с созданием общего продукта, чтобы в интересах каждой стороны было сделать как можно лучше.

- Логика: аргументированный диалог для достижения желаемой цели. Не просто ставьте задачи, а объясните, почему важно это сделать и поделитесь целями.

4. Управление стейкхолдерами

Итак, ваш план по работе со стейкхолдерами составлен. У вас есть:

- список стейкхолдеров;

- матрица со стейкхолдерами, методами влияния для каждого и целями — хотите вы поддерживать отношения или постараетесь переместить стейкхолдера в квадрат выше.

Далее вам остается только перейти к исполнению прописанного плана. Проверяйте составленные теории и выбранные методы влияния на практике. Они будут меняться по ходу работы и выстраиванию взаимоотношений — это нормально.

Заключение

Работа со стейкхолдерами никогда не закончится: она всегда будет меняться, потому что в мире много событий и факторов, которые вносят корректировки в ваши планы каждый раз.

Ваша задача — наблюдать за этими корректировками и грамотно на них реагировать, чтобы достигать целей. Мы советуем совершенствовать свою работу, оттачивая навыки общения с людьми. Читайте книги по психологии влияния и коммуникациям, проходите онлайн-тренинги, смотрите видеолекции психологов и других экспертов.

Источник: lpgenerator.ru

Миноритарий (миноритарный акционер) – кто это такой, и почему каждый из нас может им стать

Здравствуйте, друзья! Мы продолжаем знакомить будущих инвесторов с профессиональной терминологией, чтобы не подумали, что вас оскорбляют, называя миноритарием. Кто это такой, какими правами и возможностями обладает, разберем в статье.

Понятие

Расшифровки понятия “миноритарий” вы не найдете ни в одном российском законе. Даже в главном законе всех акционеров “Об акционерных обществах” его нет. Но этот термин широко используется в кругах инвесторов, и они его хорошо понимают. Давайте разберемся и мы.

Миноритарий (миноритарный акционер) – это физическое или юридическое лицо, которое владеет небольшим количеством акций компании. Слово “небольшим” расплывчатое. Нигде нет информации о конкретном размере доли. 1, 5 или 10 %? Эксперты расходятся во мнении.

Единственное, на что можно ориентироваться, – “Небольшая доля – это такая доля, которая не даст возможности ее владельцу повлиять на управление предприятием, вынесение судьбоносных решений”. Из такого объяснения можно сделать вывод, что большинство частных инвесторов, которые только знакомятся с миром инвестиций и покупают свои первые ценные бумаги в инвестиционный портфель, и есть миноритарии.

Определение нельзя рассматривать в отрыве от другого – “мажоритарий”. Это акционер (физическое или юридическое лицо), в руках которого крупный пакет акций компании. Это дает ему право принимать управленческие решения, в том числе о выплате или невыплате дивидендов.

Например, в структуре акционерного капитала Газпрома 38,37 % принадлежит Федеральному агентству по управлению госимуществом и 10,97 % – АО “Роснефтегаз”. Центробанк владеет пакетом из 50 % + 1 акция Сбербанка. 45,04 % бумаг Ростелекома у Росимущества и 12,01 % у ООО “Мобител”. Все перечисленные юридические лица – мажоритарии акционерных обществ.

Между двумя типами владельцев всегда будет присутствовать конфликт интересов. Миноритарии, которые представлены не только долгосрочными инвесторами, но и спекулянтами-трейдерами, заинтересованы в получении прибыли здесь и сейчас. Напомню, заработать на акциях можно по технологии “купи дешевле, продай дороже” и на дивидендах.

Простой домохозяйке или обычному рабочему-трудяге сложно принять, что если они в течение 10 лет будут отказываться от своей части прибыли, а вкладывать в развитие компании, то могут заработать гораздо больше. А могут и не заработать. Для миноритариев такая перспектива пугающая.

Покупка активов для них – это не в магазин за хлебушком сходить, а сознательный шаг для создания собственного капитала, терять который будет очень болезненно. Тогда как мажоритарии – это люди, как правило, обеспеченные. Их мало волнует сиюминутная прибыль, они радеют за будущее предприятия, которое без инвестиций в развитие невозможно.

Отсюда одни недолюбливают других за отказ в выплате дивидендов, другие – за непонимание стратегических планов и бизнес-процессов. Но без денег миноритарных акционеров светлое будущее компании сомнительно. Так и терпят друг друга.

Права

- получение дивидендов – части чистой прибыли по итогам отчетного периода работы общества;

- долю в имуществе при его разделе после ликвидации акционерного общества;

- участие в общем собрании акционеров, а для владельцев обыкновенных акций – голосование по повестке собрания;

- получение документов о деятельности компании;

- покупку ценных бумаг дополнительной эмиссии;

- требование выкупа бумаг по справедливой цене, если владелец не согласен с решениями Совета директоров и голосовал против них на собрании.

Если в руках мажоритария сосредоточены 95 и более процентов акций акционерного предприятия, миноритарный инвестор может потребовать выкупить свою долю по рыночной цене.

Сосредоточение такого крупного пакета ценных бумаг в одних руках резко снижает привлекательность активов для частных инвесторов и приводит к падению рыночных цен на бирже.

С другой стороны, и главный акционер-мажоритарий имеет право на принудительный выкуп акций, когда его доля достигнет 95 %, без согласия миноритариев.

Деньги просто поступят на счет миноритарного инвестора, а запись о владении им этими ценными бумагами исчезнет из депозитария.

Более подробно возможности миноритарных акционеров в зависимости от размера пакета бумаг освещены в законе об акционерных обществах.

Возможности владельцев в зависимости от размера доли в компании

Владелец даже одной акции имеет право получить:

- учредительные документы;

- финансовую и бухгалтерскую отчетность;

- протоколы заседаний собрания акционеров;

- сведения об аффилированных лицах;

- решения о выпуске ценных бумаг, в том числе и дополнительном;

- внутренние документы, регулирующие деятельность акционерного общества;

- отчет оценщика в случае выкупа акций;

- судебные решения, связанные с деятельностью акционерного общества.

Если доля в компании более 1 %, то владелец пакета может потребовать протоколы заседания совета директоров, запрашивать информацию о совершении обществом крупных сделок.

Если доля 25 % и выше, то владелец имеет право на получение бухгалтерской документации, протоколов заседания правления, дирекции.

Заключение

Фондовый рынок в нашей стране еще только в начале своего развития. После приватизации 90-х годов акционерами стали миллионы людей, а сотни предприятий – акционерными обществами. Публичность компании подразумевает целый список ограничений и выполнение определенных обязательств.

И мажоритариям, и миноритариям надо еще научиться сосуществовать вместе и соблюдать интересы друг друга. А пока даже “голубые фишки” грешат разработкой сложных схем по сокрытию прибыли и ущемлению прав частных инвесторов.

Источник: quasa.io