Старший партнер сети Vysotsky Estate Сергей Смирнов не призывает кричать «караул! все пропало!».

Нет никакого смысла сегодня кричать караул, следует садиться, делать анализ и внимательно смотреть какие возможности открывает пандемия и финансовый кризис.

Уже очевидно, что спад коснется все отрасли экономики: от нефтедобычи, где будет сокращение издержек, до малого бизнеса.

Имея опыт прохождения кризисов в 1998, 2008 и 2014-2015 годах Сергей как предприниматель предлагает не впадать в отчаяние, а искать позитивные моменты.

Для начала стоит проанализировать какие отрасли столкнутся с объективными проблемами.

Если брать крупные отрасли экономики, спад будет связан со снижением потребления:

1. снижается объем потребления топлива, так как по сути из-за карантина траффик упал на 50%, а авиационное топливо падает в спросе в несколько раз;

2. индустрия туризма, авиаперевозок, индустрия развлекательных парков, кинотеаторов несет убытки;

КАК ИЗБАВИТЬСЯ ОТ ДОЛГОВ | БИЗНЕС В МИНУС | БИЗНЕС 2021

3. снизится спрос на автомобили и бытовую технику.

4. большие убытки несут букмейкеры. Хочется напомнить, что этот сектор был самым крупным рекламодателем в интернете;

5. Огромные иски и финансовые требования будут отправлены страховым компания по выплатам по страховым случаям и страхованию финансовых рисков;

В малом бизнесе пострадает сектор общественного питания. В первую очередь это коснется заведения общепита с высоким и средним чеком.

Серьезный урон будет насен фитнес-залам и спортивным объектам. В секторе услуг сокращение будет не таким катастрофичным, так как мы не можем ходит лохматыми и неухоженными.

Сильный спад ожидается на рынке жилой недвижимости.

Очевидно, что сокращение рабочих мест создаст проблемы для ипотечных заемщиков, которые не смогут исполнять свои обязательства и будут вынуждены выставить квартиры на продажу с дисконтом. Уже сегодня начались обращения заемщиков с предложением выкупить их квартиру с целью закрытия ипотечного займа. Это приведет в увеличению объемов квартир с дисконтом, что скажется на всех ценах на недвижимость.

Коммерческую недвижимость ждет снижение ипотечных ставок и выплаты от арендаторов с большой рассрочкой платежей.

Какие отрасли выиграют от ситуации с пандемией и COVID-19?

В первую очередь выиграют аптечные сети, медицинские центры, так как люди еще долго и по инерции будут уделять повышенное внимание здоровью.

Выигрывают сервисы доставки еды. Теперь их количество подписчиков выросло в разы. Такие сети как Wildberries получат дополнительный поток заказов.

В туризме тоже не во всех секторах ожидается спад. Рост будет отмечен во внутреннем туризме. С учетом курсовой разницы и карантина многих курортных зон потребители поедут на отечественные курорты и в исторические центры.

Поэтому и инвестиции в недвижимость будут расти в этих секторах. Сначала будет спад по цене, а потом инвесторы будут скупать гостиницы в популярных курортных зонах.

И конечно будет расти сектор он-лайн развлечений и он-лайн образования.

5 причин почему твоя компания работает в минус | Александр Высоцкий про бизнес

Сейчас многие поймут прелести просмотра сериалов по платной подписке. Многие родители поймут, что система он-лайн обучения детей более прогрессивная и эффективная, что приведет к росту отрасли.

Что делать?

Откройте свои глаза шире. Смотрите внимательно. Закон сохранения масс и энергии действует и для денег. Если у одних они исчезли, значит они оказались в карманах других. Значит покупать недвижимость будут не владельцы авиакомпаний (дай им сил выжить), а владельцы службы доставок, продуктовых магазинов, производители средств дезинфекции.

Источник: dzen.ru

Что делать, если акции падают

Предугадать все ситуации в экономике, как и то, как на те или иные события отреагируют котировки акций, невозможно. Поэтому практически каждый инвестор сталкивается с тем, что однажды один или несколько его активов оказываются в минусе. Что делать в этой ситуации — в статье.

14 февраля 2023 7 минут

По сути, варианта может быть только два: инвестор может либо продать ценную бумагу, либо дождаться роста ее стоимости. Однако каждая ситуация требует индивидуального подхода: в одном случае от бумаги действительно стоит избавиться, а в другом — подождать восстановления котировок. О чем стоит подумать, прежде чем принять решение, — далее.

Откройте ИИС

Получайте налоговый вычет до 52 000 ₽

- Свериться с инвестиционной стратегией

- Изучить новостной фон

- Определиться с уровнем риска

- Продумать план действий

- Кратко

Свериться с инвестиционной стратегией

Чтобы решить, стоит ли продавать ценную бумагу, важно не паниковать и вспомнить, зачем именно вы добавили ее в свой портфель и на какой срок. Далее нужно проанализировать, стали ли причиной снижения ее стоимости какие-то либо фундаментальные факторы — например, компания заявила, что ее чистая прибыль существенно снизилась за последний год.

Если снижение котировок действительно вызвано снижением эффективности бизнеса, вероятно, стоит детально изучить последние отчеты компании. Если компания показала средние результаты за последний квартал, но в следующем году планирует кратно вырасти, возможно, это повод не только не продавать, но и использовать стратегию усреднения, то есть докупить активы. Это позволяет снизить среднюю цену бумаги в портфеле по сравнению с единовременной покупкой большого количества акций.

Изучить новостной фон

Как правило, акции надежных стабильных компаний растут вместе с их бизнесом, а незначительные новости, например твиты представителей компаний, оказывают влияние лишь на настроение инвесторов. Поскольку рынок часто эмоционален, это может привести к временному снижению или росту стоимости ценных бумаг.

Например, в 2021 году на фоне новостей об изменениях в политике конфиденциальности WhatsApp Илон Маск посоветовал перейти на защищенный мессенджер Signal. Инвесторы купили ценные бумаги сервиса, но перепутали его с маленькой компанией с похожим названием ― Signal Advance. В результате акции компании взлетели на 1100%.

Формально бизнес небольшой компании не сильно изменился — она не стала зарабатывать больше. Просто эмоциональное поведение рынка толкнуло ее акции вверх. Впоследствии цена акций значительно скорректировалась.

Определиться с уровнем риска

К сожалению, восстановление котировок может занять достаточно продолжительное время, а на фоне различных факторов они могут снижаться еще сильнее. С одной стороны, это возможность для долгосрочных инвесторов докупить хорошие активы по «сниженным ценам», с другой — испытание для инвестора. Важно понимать и осознавать, на какое снижение портфеля вы готовы и сколько можете позволить себе ждать восстановления рынка или актива.

Важно также помнить, что некоторые активы волатильны: цена на них может как расти, так и падать на несколько процентов даже в течение дня. Чтобы понять, какой процент для каждой бумаги нормален, смотрят на историческую волатильность ценных бумаг. Например, акции Газпрома, как и других «голубых фишек», вряд ли можно назвать волатильными, поэтому если их цена изменится на 10% в любую сторону, необходимо проанализировать, с чем это может быть связано.

Продумать план действий

После того как вы проанализировали, изменился ли бизнес компании, какие новости двигали рынком, а также оценили, готовы ли вы ждать восстановления котировок, нужно определиться, что делать с ценными бумагами дальше.

Если вы решите оставить акцию в портфеле, необходимо решить, стоит ли докупать ценные бумаги по снизившимся ценам. При этом важно помнить о своей инвестиционной стратегии: например, если вы решили отвести 20% портфеля под акции нефтегазового сектора, то дополнительная инвестиция в другой сектор может потребовать ребалансировки портфеля.

Если вы решите продать акции и сократить риски, нужно оценить, в какие активы можно «переложить» освободившиеся деньги. Наименее рисковыми на фондовом рынке считаются ОФЗ — облигации федерального займа, которые выпускает Министерство финансов РФ. Они хоть и могут принести меньшую доходность, но более защищены от волатильности, в отличие от акций.

Кратко

- Иногда портфель уходит в минус. Не нужно сразу продавать активы — необходимо изучить, что стало причиной снижения цены на актив.

- Чтобы принять решение о том, что делать с просевшим активом, нужно изучить фундаментальные показатели, новостной фон и посмотреть на историческую волатильность ценной бумаги.

- Если вы решили оставить актив в портфеле, можно применить стратегию усреднения и докупить активы.

- Если вы решили продать актив, можно изучить, в какие активы можно «переложить» высвободившиеся деньги, чтобы продолжить увеличивать капитал.

Как выбрать надежные активы

Эксперты сервиса Газпромбанк Инвестиции подготовили решение для самых консервативных инвесторов. В подборке «Надежные облигации» — долговые бумаги, которые, по их мнению, показывают привлекательную доходность и имеют низкий уровень риска — не ниже АА по оценке рейтингового агентства АКРА или Эксперт РА.

Малый бизнес: что делать, если бюджет ограничен?

Малый бизнес – это всегда ограниченный бюджет. Пусть для каждой компании идеальная стратегия – своя, всем им подойдут универсальные рекомендации.

Малый бизнес — как команда первого дивизиона: при правильной стратегии и должном упорстве есть все шансы вырваться в премьер-лигу. Но лишь единицы повторяют успех легендарного «Лестер Сити», а большая часть и вовсе выбывает из игры. Как не оказаться в числе последних? Вот пять универсальных «Не» для малого бизнеса.

1. Не согласовывайте отрицательный отчет о движении денежных средств

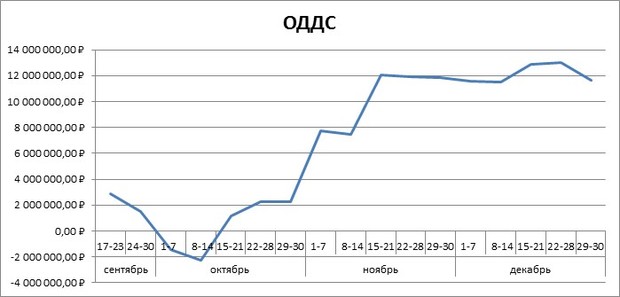

Для наглядности сравним два графика. На рисунке 1 представлен ОДДС, который можно согласовывать без каких-либо беспокойств. Он не заходит в отрицательную область: если изначально были учтены все риски, у компании не должно быть проблем.

Рисунок 1. Правильный ОДДС

На рисунке 2 картина иная — график заходит в область со знаком «минус». Почему это в корне неверно? Ответ кроется во встречном вопросе: вы когда-нибудь видели в кармане «минус 100 рублей»? И я нет. Так и в компании отрицательных денег быть попросту не может.

Рисунок 2. Недопустимый ОДДС

Что делать, если для вас оказался актуальным второй график?

- Изменить план финансирования (бюджет) путем переноса сроков оплаты. Вычеркнуть все ненужное/неважное.

- Воспользоваться банковским продуктом. Это не всегда кредит или кредитная линия. Это может быть, например, факторинг, позволяющий сократить срок осуществления заказчиком платежа.

- Добиться создания графика без захода в отрицательную область, и только после этого утверждать и согласовывать план финансирования.

Верить в чудеса — это, конечно, хорошо, но не в том случае, когда дело касается бизнеса. Ждать, что деньги «упадут на расчетный счет», — все равно, что ждать волшебного появления золотой рыбки. Какой будет реальность? Бюджет утвержден, платить надо, а нечем, — и вот вы уже сидите у разбитого корыта.

На этом ошибки не заканчиваются. Можно еще больше усугубить ситуацию — попросить денег у собственника бизнеса. Чем это грозит? Ответ в следующем «НЕ».

2. Не пускайте в оборот все поступившие на счет деньги

Для того, чтобы распределить деньги грамотно, необходимо, в первую очередь, адекватно оценить чистую прибыль. Пример расчета, актуальный как для торговых компаний, так и для организаций, оказывающих услуги, представлен в таблице 1.

Таблица 1 — Пример расчета чистой прибыли проекта

Проценты по кредиту

Примечание к таблице 1:

- Выручка — сумма прихода без НДС.

- Себестоимость — стоимость товара или услуги, купленной у поставщика, без НДС. Если ваша компания производственная, то у вас должно быть правило по расчету себестоимости.

- Расходы периода — операционные расходы, которые не участвуют непосредственно в производстве (например, «на офис»).

- Прочие расходы — все, что попадают под п. 1 ст. 264 НК РФ. С формальной точки зрения. Например, в строительной компании к ним можно отнести премии для руководителей проекта. Сразу становится очевидно, как срыв сроков проекта влияет на премию: ее может и не быть, так как она «будет съедена» операционными расходами.

Распределение чистой прибыли должно осуществляться согласно заранее утвержденному своду правил. Основная рекомендация — не реинвестировать все деньги, а иметь отчисления в фонды.

- Фонд «Дивиденды» — (5-15)%

Он появился на первой позиции не случайно: если собственник не будет получать доход, ему перестанет быть интересен этот бизнес, а значит, путь компании заказан (именно поэтому не стоит просить деньги у учредителя при появлении «минуса» в ОДДС). Мировая практика дает четкие представления о том, какой должна быть прибыль владельца: он должен зарабатывать на организации в 2,5-3 раза больше, чем он бы заработал в банке.

Пример из нашей действительности: сейчас можно положить сумму в банк под 6% годовых. И собственнику имеет смысл заниматься своим делом, если оно приносит ему не меньше 15-18% годовых. Простая математика.

Что нужно понимать и помнить? Дивиденды — это не всегда денежные отчисления. Под эту статью попадает, например, машина в лизинг, билеты на конференцию, дополнительное образование и другие блага, предоставляемые компанией. Все это обязательно к учету доходности бизнеса. Часто топ-менеджеры об этом забывают, и это выходит им боком.

Уведомить владельца о чрезмерных «представительских» расходах — это прямая обязанность финансового директора (именно он отстаивает интересы собственника). И его задача — донести информацию аргументированно, руководствуясь планами по начислению дивидендов и их изменениями с учетом «необязательных платежей».

- Фонд «На черный день» — (3-5)%

Наличие этого фонда необходимо для решения срочных вопросов, таких как компенсация сотруднику средств за полученную им производственную травму или привлечение адвокатов.

- Фонд «На мертвый сезон» — (3-7)%

Он необходим для того, чтобы безболезненно пережить сезонные колебания в заказах. Достаточный объем — порядка (5-7) обязательных месячных платежей периода — оплаты офиса, заработной платы бухгалтера, гендиректора и остальных людей, без которых бизнес невозможен, даже если заказов нет.

- Фонд на развитие бизнеса — (3-7)%

Объем фонда каждый волен определять сам. Средства из него пойдут на «прототип» для запуска нового товара/услуги или на развитие и раскрытие потенциала сотрудников компании.

В результате сумма отчислений в фонды составит от 14% до 34% от чистой прибыли. А в случае, если фонд «На мертвый сезон» уже сформирован, то от 11% до 27%. Точные цифры высчитываются индивидуально и напрямую зависят от отрасли, условий, рода деятельности и других факторов.

Помните, что мало положить деньги в фонд. Нужно обеспечить им работу. Самый простой вариант — разместить их на вкладах с выдачей по первому требованию. Процент будет невысоким, но не нулевым. К тому же все они могут служить подушкой безопасности — в них можно «залезть» при необходимости.

Главное — вернуть сумму обратно с учетом процентов при первой же возможности. И не забывайте: худшее, что вы можете сделать — занять деньги у собственника. У него всегда дороже. Факт.

3. Не бегите впереди паровоза — перемещайтесь малыми шагами

На старте основная задача — выявить, что нужно сделать в первую очередь для получения первых денег. Это может быть какой-либо конкретный продукт, на рекламу которого потребуется чуть больше бюджета, или необъемная услуга. В строительстве иногда достаточно просто вовремя подать закрывающие документы (КС-2, КС3).

После, на основании финансового анализа, определите, что приносит максимальную прибыль, и расставьте соответствующие приоритеты. При жестких финансовых ограничениях и имеющихся проблемах в бюджете по меньшей мере опрометчиво ввязываться в долгосрочные проекты. Подход консервативный, но надежный.

4. Не руководствуйтесь «человеческим отношением», производя платежи

Когда план сформирован, перенесен в 1С или Exel с ОДДС без захода в отрицательную зону, он передается на исполнение.

Для этого должен быть отдельный человек, который производит платежи согласно плану. И если находит несоответствия в графе «Приход», информирует об этом руководителя с целью уточнения плана. К сожалению, топ-менеджеры, руководствующиеся «человеческим отношением» ко всему, начинают ему говорить, что платить, кому платить первым, кому — вторым и т. д.

Например, прораб забыл внести в план/график поставки материалов одну позицию. Он приходит к директору, обрисовывает ситуацию и объясняет, что объект встанет. В итоге директор не корректирует план, звонит подчиненному, составляющему платежки, и вынуждает оплатить счет. И все это происходит без согласования с финансовым директором.

Это фатальная и, к несчастью, очень распространенная ошибка. В результате вместо того, чтобы оштрафовать прораба, он «наказывает» всю компанию, так как это может привести к отрицательному ДДС, которого никто не ожидал. В примере указан только один прораб. Обычно таких людей в организации куда больше — от бухгалтера, забывшего внести в план оплату по налогам, до секретаря, покупающего печеньки.

5. Не недооценивайте налоговую

Железное правило: налоги — это деньги государства, и нельзя лезть к нему в карман.

Удивительно, но почти все бизнесмены считают, что все средства, пришедшие на их счет, — это их деньги. Спешу разочаровать очевидным: деньги на счете — это сумма ваших денег и денег государства (как минимум, НДС). Следует четко понимать, что придет время оплаты, и ее надо будет произвести в срок. Иначе может быть парализована любая деятельность компании путем блокировки счета.

Именно поэтому расчет в первом пункте был произведен за вычетом НДС. Да, его может и не быть, ставка налога на прибыль может быть не 20%, но сути дела это не меняет: вы должны знать эти суммы, откалывать их и, если решите пользоваться ими, понимать, что они должны вернуться в срок. В ОДДС учитываются налоговые выплаты, и их можно и нужно запланировать, причем государство не требует моментальной оплаты некоторых налогов (допустима оплата частями).

Эти правила были составлены в процессе непосредственного ведения бизнеса. А опыт, как известно, самый лучший учитель.

Как получить полный бесплатный доступ к публикации?

- Авторизоваться или зарегистрироваться на сайте

Источник: www.e-xecutive.ru