Общими принципами ведения банковского бизнеса явл-ся:

1. Работа в пределах реально привлеченных ресурсов: увеличивает заинтересованность банка в привлечении депозитов; способствует развитию конкуренции за пассивы что стимулирует поиск наиболее эфф-х сфер приложения банк-х ресурсов- происходит реальное перемещзение банк-го капитала в наиболее рентабельные и динамичные отрасли;

2. Полная экономическая самостоятельность, которая подразумевает и экономическую ответственность банка за рез-ты деят-ти.

Эк-кая самостоятельность предполагает – свободу расположения собственными средствами банка и привлеченными ресурсами; выбор клиентов и вкладчиков; распределение доходов остающихся после уплаты налогов. (Прибыль банка, остающаяся в его распоряжении после уплаты налогов распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка а также размеры дивидендов по акциям)

Эк-кая ответственность предполагает – что по своим обязательствам банк отвечает всеми принадлежащими ему средствами на которые может быть наложено взыскание. Весь риск от проводимых операций КБ берет на себя.

Открыли бизнес? ТОП-5 банковских продуктов, которые могут вам понадобиться

3. Организация взаимоотношений КБ с клиентами в соот-вии с рыночными условиями: предоставляя ссуды КБ руководствуется критериями прибыльности, риска и ликвидности.

4. Регулирование деят-ти банка может осущ-ся только косвенными экон-ми а не административными методами: гос-во определяет законодательно-нормативную базу функцион-я КБ—в но не вправе диктовать условия и направления деят-ти.

Принципы банковского менеджмента: учет макроэкономических факторов и конъюнктуры финансового рынка; учет нормативных требований ЦБ; ориентация деятельности на рыночный спрос на услуги КО; оптимизация доходности и рисков банковских операций; сочетание принципов централизации и децентраилизации в управлении (гос управления банковской системой и ее самоуправления, но также недопустимость вмешательства органов власти и органов местного самоуправления в оперативную деятельность КО).

ü высокий уровень нормативного регулирования

ü исключительно коммерческий характер деятельности

ü многомерная система рисков (например, двумерная: банк-клиент / учитывает свои риски + должен учитывать риски клиента)

ü посреднический характер деятельности (посредник м/у теми у кго избыток средств и теми, у кого их не хватает)

ü оказание услуг финансового характера

ü высокая зависимость от условий внешнего рынка(если на внешних рынках наблюдается кризис ликвидности — следовательно, российским КО сложнее занимать средства за рубежом — след., у них возникают также проблемы с ликвидностью. Или пример с ипотечным кризисом 2007 года в США, который распространился на мировые финансовые рынки.)

ü высокий уровень финансового левериджа (финлеверидж — это отношение заемного капитала компании к собственным ср-вам, он характеризует степень риска и устойчивость компании.)

Главное о цифровизации банковского сектора

6) Особенность банковской системы современной России.

Банковская система России – сов-ть национальных банков и других кредитных учреждений, действующих в рамках единого фин-кредитного механизма. Включает в себя два уровня: ЦБ РФ и кредитные организации.

1) Рыночная банковская система основана на различных формах собственности на банки.

Предполагает функционирование множества банков, различающихся орг. формой, спецификой операций и т.д. За банковской деят-тью осуществляется надзор, ее регулирование происходит преимущественно эк методами.

2) Двухуровневая банковская система

Существует в настоящее время в большинстве стран мира. Она включает:

1. ЦБ — первый, верхний уровень системы

2. коммерческие (деловые) банки — второй, нижний уровень

Банковской деятельности в рез-те след этапов развития стали присущи след-щие характерные черты:

1.Высокий уровень нормативного регулирования;

2. Исключительно коммерческий характер деят-ти;

3. Многомерная система рисков (свои риски и риски клиентов);

4. Посреднический хар-р деят-ти;

5. Оказывает услуги, причем услуги финансового характера;

6. Высокая зависимость от условий внешнего рынка;

7. Высокий уровень финансового левериджа (ур-нь заемных средств).

Источник: cyberpedia.su

Блокчейн-технологии в банковском бизнесе: направления развития. Ю. А. ВЛАСОВА, доцент, кандидат экономических наук, доцент кафедры государственных и муниципальных финансов ФГБОУ ВО им. Г. В. Плеханова Ж. И. ГЕРЗЕЛИЕВА, доцент, кандидат экономических наук, доцент кафедры государственных и муниципальных финансов ФГБОУ ВО им. Г. В. Плеханова

Статья посвящена оценке использования кредитными

организациями активно развивающихся в настоящее

время блокчейн-технологий. Даются прогнозы перспек-

тив развития блокчейн-технологий в банковском бизнесе

в Российской Федерации.

Банковская сфера наряду со всеми отраслями хозяйства испытывает на себе влияние цифровизации. Более того, банки рассматривают цифровизацию не как вызов, а как возможность стремительного роста.

В первую очередь преобразование деятельности банков нацелено на удовлетворение запросов клиентов и своевременное выявление их потребностей, формирование трендов банковских услуг для физических и юридических лиц. Такая работа реализуется с учетом регулярного внедрения цифровых технологий в целях автоматизации процессов и повышения эффективности деятельности. Главная цель банковского бизнеса – расширение клиентской базы и наращивание активов, что становится более достижимым при круглосуточном и повсеместном цифровом банкинге. Однако наращивание темпов развития требует от банков улучшения и расширения баз данных, некоторые банковские платформы не справляются с обработкой быстрорастущих потоков информации.

Отметим, что мировой банковский бизнес нацелен на кардинальную перестройку работы на базе инноваций. Самыми популярными цифровыми технологиями стали: искусственный интеллект, Big Data, чат-боты, машинное обучение, блокчейн.

Согласно исследованиям Банка России, финансово-экономическая система в рамках своего цифрового развития включает ряд приоритетных элементов: систему национальных платежей, систему идентификации и аутентификации, финансовый маркетплейс и блокчейнплатформы. Перечисленные технологии позволят не только хранить максимальную информацию о клиентах, но и предугадывать их потребности, оказывать им больше услуг. Расширение банковского бизнеса в эпоху цифровизации возможно при условии развития каналов предоставления услуг и выстраивания надежного взаимодействия стейкхолдеров. Крупным игрокам банковского бизнеса при внедрении цифровых технологий для достижения указанной цели необходимы кардинальные управленческие решения, подразумевающие выбор и внедрение наиболее подходящего цифрового продукта или развитие собственной цифровой экосистемы. Внедрение в деятельность банков технологии блокчейн, призванной обеспечить высокую конфиденциальность и неизменность данных, безопасность трансакций, прозрачность операций в эпоху цифровизации, определило актуальность и выбор темы исследования.

С 2008 г. в рамках развития финансового сек-тора экономики появились два понятия: «блокчейн-технология» и «криптовалюта». Тогда же было представлено описание новой криптовалюты – биткоина. Основными отличиями этой «валюты» от традиционных стали более высокая защита финансовых операций от мошенничества, независимость от сторонних компаний и возможность анонимного использования. Эти особенности цифровой валюты определили во многом и направление путей развития финансового сектора экономики в эпоху цифровизации. Одновременно с возникновением криптовалют возникла технология блокчейн как инструмент перспективного развития финансового рынка. Эта технология позволяет быстро, с наименьшими затратами, безопасно, а главное – эффективно вести учет финансовых операций, хранить большие массивы информации, повышать результативность работы с контрагентами путем отслеживания товаров, платежей,

поставок.

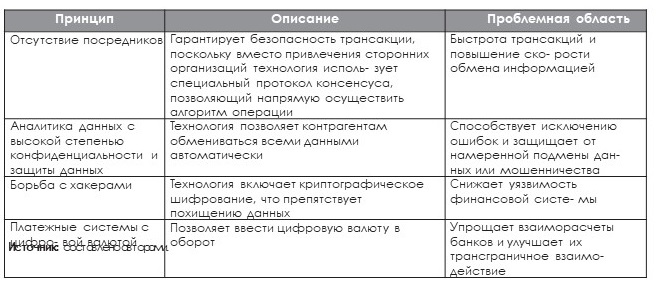

В настоящее время крупные компании активно внедряют блокчейн. Эта практика коснулась банковского бизнеса, брокерских фирм и т. д. Исследуемая технология имеет как ряд преимуществ, так и собственные проблемы (табл. 1).

Принципы работы блокчейн-технологии в финансовом секторе экономики Таблица 1

Таким образом, блокчейн – хотя и молодая цифровая технология, однако, если рассматривать ее с точки зрения безопасности трансакций, уже доказавшая свою эффективность. Так, можно обратить внимание, что такая банковская компания, как Сбербанк, уже внедряет блокчейн в процессы деятельности, особенно там, где важна открытость, публичность и необходимость подтверждения неизменности данных. При этом блокчейн обходится компаниям гораздо дешевле, чем другие системы, обеспечивающие работу с большими массивами данных.

Важно отметить, что на пути к цифровой зрелости России блокчейн способствует ускорению переходных процессов. До 2024 г. на развитие технологий распределительного реестра, в том числе внедрение блокчейн-технологии, будет затрачено порядка 36 млрд руб.

Рассмотрим, как работает исследуемая технология, чтобы выявить ее эффективность в качестве инструмента перспективного развития финансовых организаций в условиях цифровизации бизнес-процессов. Само внедрение технологии – для организации достаточно сложный процесс.

Парадоксально, но идея ее при этом проста: распределенный реестр, то есть база данных, запущенная на миллионах узлов, принадлежащих различным пользователям и организациям во всем мире. Сформированная система защиты работает так, что операции неизменны или необратимы, когда реестры сгруппированы в блоки и записываются в массивную базу данных, записи предшествует криптографическая верификация, что не позволяет каким-либо махинациям изменить сформированное состояние реестра. Представим процесс работы исследуемой технологии схематично (рис. 1).

Рис. 1. Схема работы технологии «Блокчейн» в финансово-экономической системе

В рамках финансово-экономических отношений между хозяйствующими субъектами осуществляется трансакция, которая включает в себя всю необходимую информацию (в зависимости от сделки). Вся информация о данной трансакции объединяется с информацией о других сделках, которые были проведены в тот же период. Далее создается новый блок данных.

Информация по каждой из трансакций верифицируется и передается участникам сети, в конечном счете осуществляется локальное хранение данных, стороны подтверждают трансакцию. Таким образом, из общей цепочки блоков формируется постоянно обновляемая база данных, в которую может быть внесено неограниченное количество защищенных и верифицированных трансакций.

Исследуемая технология отличается высокой степенью децентрализации, что делает ненужными посреднические функции в финансово-экономической системе. Отличительная особенность блокчейна – прозрачность, участники глобальной сети могут видеть код, однако внести изменения или произвести любое другое мошенническое действие никто не в состоянии, поскольку при изменении данных меняется вся истинность базы данных. Таким образом информация изначально защищена от внешних воздействий.

Представим положительные и отрицательные стороны исследуемой технологии в рамках финансово-экономической системы. Отразим результаты анализа в табл. 2.

Таким образом, вопрос регулирования совершения трансакций на базе технологии блокчейн – ключевой, и работу над его решением необходимо начинать в ближайшие годы. Технология блокчейн имеет свои преимущества и недостатки и требует существенной доработки, однако уже сейчас, на данном этапе, большое число компаний по всему миру заинтересовано в ее использовании в различных целях. Если рассматривать глобально значимость внедрения данной технологии в экономикофинансовую сферу, будет справедливым отметить, что блокчейн можно отнести к метатехнологии, которая приведет к фундаментальным и институциональным изменениям. Это говорит не просто о совершенствовании процессов экономики, а об изменении самих этих процессов.

Это отличает блокчейн от предыдущих цифровых технологий, способствующих радикальному росту рынка, повышению конкурентоспособности, расширению клиентской базы и др., что как раз явилось следствием совершенствования финансово-экономических процессов. Так, если в свое время Интернет стал прорывной технологией, которая создала уникальное коммуникативное взаимодействие и способствовала многомерному использованию информации и формированию целых цифровых платформ, то блокчейн по своей сути можно отнести также к революционной технологии, которая станет «Интернетом стоимости». При этом использование данной технологии позволит на пути к преобразованию финансовых процессов понимать под формой стоимости не привычные нам только лишь деньги, но также криптовалюту и проведение трансакций.

Распространение исследуемой технологии и технологий Индустрии 4.0, исходя из их глобальных возможностей, можно сравнить с реальной финансово-экономической революцией, которая откроет перед развитыми и развивающимися странами двери возможностей, ликвидирующих отставание и наращивающих конкурентные преимущества. Появляются возможности для стратегической диверсификации экономики, инвестиций и развития секторов, в которых будет выгодна новая парадигма.

Главной тенденцией развития банковского бизнеса в эпоху цифровизации станет переход к безналичной модели функционирования денежного обращения с возможностью обработки нарастающего потока трансакций. Однако на текущий момент не все банки готовы к такой работе в режиме реального времени.

Существующая тенденция развития банковского бизнеса, которая будет сохраняться при любом сценарии развития цифровизации, – совершенствование методик формирования цифрового портрета потребителя или клиента. Причем здесь важно отметить такое понятие, как клиентоцентричность. Базы данных банков способны выявить цифровой портрет абсолютно каждого клиента и предложить ему соответствующие сервисы и продукты.

Немаловажно отметить, что в процессе цифровизации граждане освобождаются от необходимости совершать различные действия. Примером служит портал «Государственные услуги», многие операции за человека выполняют ведомства онлайн. То же самое уже делает банк, и его полномочия в этой сфере будут только расширяться.

Банковский бизнес в эпоху цифровизации процессов хозяйствования стремится к диверсификации своих услуг, и «Банк будущего» нацелен не только на предложение финансовых услуг заинтересованным лицам, но, будучи цифровой экосистемой, на продвижение нефинансовых продуктов, что выходит за рамки развития финансово-экономической системы любого государства. Таким образом, банковский бизнес в своем стремлении создать безупречное сервисное управление становится одной из ведущих сфер освоения продуктов цифровой трансформации.

Однако наряду с текущими и грядущими тенденциями развития банки сталкиваются с вызовом коренного, системного, модельного своего трансформирования. Ранее в силу происходящей автоматизации любая новая задача банка решалась путем внедрения цифрового продукта.

Появились многочисленные взаимосвязанные системы, в которых нарушение работы каждого элемента влияло на работу всего банковского ядра. Допуская нарастающие нагрузки трансакционных процессов, стоит говорить о коренном преобразовании работы всей банковской системы. Чтобы банковский бизнес мог функционировать с нарастающей онлайн-нагрузкой, его система изначально должна быть рассчитана на такую работу. На рис. 2 представлены основные тренды финансово-экономического и финансово-технологического развития банковского бизнеса в условиях цифровой трансформации исходя из анализа исследований ведущих консалтинговых компаний и научно-теоретических, научно-практических результатов деятельности современных ученых.

Рис. 2. Тренды банковского бизнеса в условиях цифровой трансформации в 2021–2022 гг.

Таким образом, банковский бизнес как динамично развивающаяся сфера финансово-экономической системы по мере цифровизации экономики нацелен на перспективное, прорывное использование всех ее возможностей. Развитие банковского сектора и в России, и за рубежом осуществляется под действием тренда цифровизации. Банки, которые осуществляют свою цифровую трансформацию, нацелены на формирование собственных экосистем.

Доля клиентов российских банков, которые стремятся использовать дистанционные каналы обслуживания, оценивалась в 2020 г., исходя из различных исследований консалтинговых фирм, в 70%. В Европе данный показатель достигает 80%, в США – 60%. Уровень дистанционного банковского сервиса отстает от уровня пользования интернетом в целом в мире, однако уже сложившиеся данные могут свидетельствовать о необходимости цифровой трансформации банков: формирования такой системы, которая бы характеризовалась высокой степенью доверия населения и высокой скоростью оказываемых услуг. По данным компании McKinsey, ведущие российские банки показывают хороший результат по количеству и качеству проводимых операций по оказанию услуг через мобильное приложение: в 1,5–2 раза больше, чем европейские банки. Россия по уровню и качеству развития цифрового банкинга входит в топ-5 стран Европы.

Эти данные свидетельствуют о верно выбранном пути развития отечественного банковского бизнеса. Однако представленные данные характеризуют успешность цифровой трансформации сектора крупных банков. Малый и средний банковский бизнес значительно отстает по уровню цифрового развития, основная проблема кроется, по мнению экспертов, в цифровых компетенциях банковского персонала.

Другая проблема данного сегмента банковского сектора заключается в недостаточности объемов финансовых ресурсов, которые позволили бы создать собственную цифровую экосистему. Таким банкам имеет смысл сосредоточиться на аутсорсинге, который может включать услуги облачного хранения и обработки данных, углубленную аналитику больших массивов информации для персонифицированного подхода к клиентам. Или же можно осуществлять деятельность под брендом крупных банков, но при этом предоставлять базовый спектр услуг. Такая практика довольно развита в Германии, где дает хорошие результаты. На сегодняшний день коренным образом преобразовать банковский сектор России призвана и технология блокчейн, на основе которойуже внедряются бизнес-модели для торговли и перевода активов, платежей, перевода денежных средств.

Источник: www.bankdelo.ru

Тренды 2021 года в банковском бизнесе и прогнозы на 2022 год

«Эксперт ЮГ» обобщил ответы южных банкиров о главных трендах на банковском рынке по итогам 2021 года, а также их ожидания от года текущего. Прошлый год прошел под знаком ESG-банкинга, цифровизации и проектного финансирования для строителей жилья, новый обещает рост вкладов и льготные программы для бизнеса.

По словам Евгения Титова, председателя Юго-Западного банка Сбербанка, банк в 2021 году в девять раз увеличил портфель финансирования недвижимости

Четыре тренда 2021 года в банковском бизнесе

Изменение ставок по кредитам и вкладам.

В 2020 году Банк России снижал ключевую ставку с целью поддержки экономики во время пандемийных ограничений, опустив ставку за год с 6,25% до 4,25% годовых, а банки постепенно снижали ставки по кредитам и вкладам. В марте 2021 года регулятор перешёл к нейтральной денежно-кредитной политике и к циклу повышения ставки. В результате за 2021 год ключевая ставка возросла с 4,25% до 8,5% годовых.

Ставки по банковским кредитам и вкладам росли с небольшой задержкой вслед за ключевой ставкой Банка России. ESG-банкинг на юге России Василий Высоков, председатель совета директоров банка «Центр-инвест», рассказывает, что основным трендом 2021 года стала ESG–диджитализация.

Банк «Центр-инвест» реализовал первый этап стратегии «ESG–диджитализация», рассчитанный на 2019-2021 годы, утвердил стратегию «ESG–диджитализация 2.0» и продолжает работать по развитию ESG-продуктов и услуг на основе современных информационных технологий. В частности, банк ввёл ESG-рейтинг предприятий малого и среднего бизнеса, от которого зависит размер ставок по кредитам, на которые может рассчитывать предприятие.

По словам Ирины Ткаченко, заместителя председателя Юго-Западного банка Сбербанка, ESG-повестка в 2021 году стала драйвером развития бизнес-отраслей и государственного сектора. В кредитном портфеле банка, сформированном к концу 2021 года на основе принципов ESG, было 23 проекта на общую сумму 6,1 млрд рублей.

Порядка половины «зелёных» проектов банка сосредоточены в интенсивном садоводстве — одном из наиболее динамично растущих направлений регионального АПК. Интерес к ESG-финансированию рос и в транспортной сфере, в ЖКХ, а также в промышленном производстве, индустрии гостеприимства и девелопменте.

Сбер предоставляет две категории кредитов, подпадающих под понятие финансирования в рамках ESG. Первая — «зелёные» кредиты на проекты снижения влияния на окружающую среду. Вторая категория — это ESG-кредит: финансовый продукт, в котором процентная ставка привязана к выполнению заёмщиком определённых ESG-показателей.

Внимание к вопросам устойчивого развития — тренд, который был очевиден в 2021 году, считает управляющий директор Росбанка в южном макрорегионе Юлия Черных. Так, принципы ESG стали неотъемлемой частью стратегии Росбанка на 2021–2025 годы. Это означает, что все бизнес-направления банка имеют теперь конкретные измеряемые цели, связанные с повесткой ESG.

Развитие цифровых сервисов В пресс-службе Юго-Западного банка Сбербанка «Эксперту ЮГ» сообщили, что в 2021 году банк продолжал развитие экосистемы для физических лиц, бизнеса и GR-партнёров. Бизнес юга России и Северного Кавказа всё активнее пользовался сервисами экосистемы Сбера и стремился к цифровой трансформации.

На территории обслуживания Юго-Западного банка «СберБанк Онлайн» на конец 2021 года пользовались 9,5 млн человек. Значимым драйвером роста стали подписки СберПрайм и СберПрайм+. В том числе с их помощью быстро рас и южный e-commerce сегмент: СберМаркет, Delivery Club, СберЗдоровье, Самокат, СберАптека, и другие.

Современный банк уже невозможно представить без цифровых услуг, считает Юлия Черных. Требование времени — развивать диджитал-направление, предлагать клиентам нестандартные и одновременно простые онлайн-решения. Сейчас практически все продукты Росбанка доступны в мобильном банке. Более 50% кредитов банк выдаёт онлайн.

Порядка 46% срочных депозитов и 76% сберегательных счетов клиенты банка оформляют через цифровые каналы, 90 % новых клиентов подключают мобильное приложение. В пресс-службе Альфа-банка сообщили, что в 2021 году банки продолжили автоматизацию процессов и цифровизацию большинства сервисов.

Основной тренд 2021 года в малом бизнесе — это автоматизация процессов и бесконтактная выдача кредитных продуктов с минимальным пакетом документов, а порой и без предоставления финансовых документов. Альфа-банк уже открыл более 150 phygital-офисов, которые сочетают цифровые и физические каналы обслуживания по всей стране.

В 2022 году банк откроет новые отделения в Батайске и Волгодонске. Каждое такое отделение экономит 10 тонн бумаги в год. Банк стал лидером цифровизации в России, завоевав в рейтинге Markswebb все первые позиции — лучший мобильный банк, лучший диджитал-офис, лучший интернет-банк для среднего и малого бизнеса.

Проектное финансирование застройщиков 2021 год запомнится активным банковским финансированием строительных проектов. Евгений Титов, председатель Юго-Западного банка Сбербанка, рассказал, что банк в девять раз, с 20 до 172 млрд рублей, увеличил портфель финансирования недвижимости и помог сформировать качественно новый, прозрачный и понятный рынок, работающий с эскроу-финансированием.

Это, в свою очередь, помогло банку вырасти и в ипотечном портфеле в три раза: 82% квартир в домах с финансированием банка приобретались с помощью ипотеки Сбера. Банк также поддерживает инициативу по субсидированию процентных ставок на проектное финансирование жилой недвижимости до 15% и готов активно финансировать отрасль на льготных условиях.

По оценкам банка, в рамках программы Сбер сможет профинансировать в стране более 800 проектов площадью более 18 млн кв. м. Ключевая задача этой меры — поддержать в первую очередь региональные проекты. Именно поэтому более 70% средств планируется направлять на проекты, реализуемые в регионах.

В пресс-службе РНКБ основными трендами банковского бизнеса 2021 года считают финансирование инвестиционных проектов и инфраструктуры, ипотечное кредитование и проектное финансирование застройщиков, а также формирование сквозных суперсервисов. Например, РНКБ успешно запустил проект по оплате проезда в общественном транспорте, интегрированный с государственными информационными системами. Лариса Чураева, региональный директор операционного офиса «Ростовский» Промсвязьбанка, говорит о значительном росте объемов кредитования по всем направлениям — от потребительского до ипотечного. И, наконец, в числе трендов — рост числа пользователей различных финансовых инструментов, как классических — накопительные счета, дебетовые карты с кешбэком и начислением процентов на остаток, так и более сложных — брокерские счета, акции и облигации.

Прогнозы на 2022 год: рост вкладов и ожидание господдержки

Банк России в феврале 2022 года, после начала военной операции на Украине, резко повысил ключевую ставку, подняв её до 20% годовых. Соответственно, ставки по вновь выдаваемым банковским кредитам и оформляемым депозитам тоже возросли.

Василий Высоков уверен, что вводимые сейчас государствами санкции и антисанкции помогут банкам поднять внутреннюю эффективность бизнес-процессов, выстроить новые цепочки поставок, новые системы финансирования в новом геополитическом ландшафте. Произойдёт дальнейшая диджитализация платежей и расчётов, получат развитие кредитование и депозиты на основе маркетплейсов, нефинансовые услуги.

ESG–банкинг сохранит актуальность для внутреннего пользования. В 2022 году будут востребованы все виды господдержки банков и их клиентов, принятые Банком России и правительством: субсидирование ставок по кредитам агробизнесу, малому бизнесу и ипотеке. Юлия Черных говорит, что тенденцией 2022 года стал интерес к картам «Мир».

По данным исследования, которое провёл Росбанк, спрос на дебетовые карты «Мир» за январь – март 2022 года увеличился по сравнению с аналогичным периодом 2021 года в 2,4 раза, при этом продажи за март 2022 года показали рекордный трёхкратный рост по сравнению с показателями за этот же месяц 2021 года. Если изначально процент оформления таких карт был незначительным, то сейчас с каждым днем их доля растёт.

В январе она составляла 13% от общего объёма, а в марте — уже 44,5%. Лариса Чураева уверена, что ключевым трендом 2022 года обещает стать рост объёмов банковских рублёвых вкладов, что обусловлено повышением ключевой ставки Банка России и последующим общим ростом ставок на рынке.

А вот сохранение роста выдачи ипотечных кредитов во многом будет зависеть от государственных льготных программ и специальных предложений банков и застройщиков. Сюзанна Подмазова, директор территориального офиса «Краснодарский» Росбанка, отметила, что после подъёма ключевой ставки Банка России до 20% годовых в конце февраля 2022 года банк видит двух-трёхкратный рост спроса на рублёвые вклады, доходность по которым существенно выросла.

В пресс-службе РНКБ говорят, что в 2022 году будут востребованы финансирование льготных программ поддержки бизнеса, льготное ипотечное кредитование, финансирование жилищного строительства, финансирование инвестиционных проектов в сфере внутреннего туризма, все продукты, связанные с депозитами и консервативными средствами сбережения. В пресс-службе Альфа-банка считают, что нынешний год может оказаться сложнее прошедших двух лет, и он станет испытанием для банковской сферы.

Что касается розничных банковских продуктов, то будут востребованы кредитные карты с льготным периодом. Пока есть небольшое затишье в потребительском кредитовании в связи с ключевой ставкой в 20%, но клиенты активно размещают депозиты под выгодные на сегодняшний день ставки. Опрошенные нами банкиры с осторожным оптимизмом смотрят на развитие банковского сектора в 2022 году.

Сейчас государство принимает меры, чтобы банки и их клиенты прошли пик экономического кризиса с минимально возможными потерями. Однако в сравнении с результатами прошлого года прибыль банков в 2022 году может сократиться, рост кредитования — замедлиться, а размер проблемных активов — возрасти. Сегодня степень неопределённости всё ещё крайне высока, и это затрудняет среднесрочные прогнозы.

Источник: expert.ru