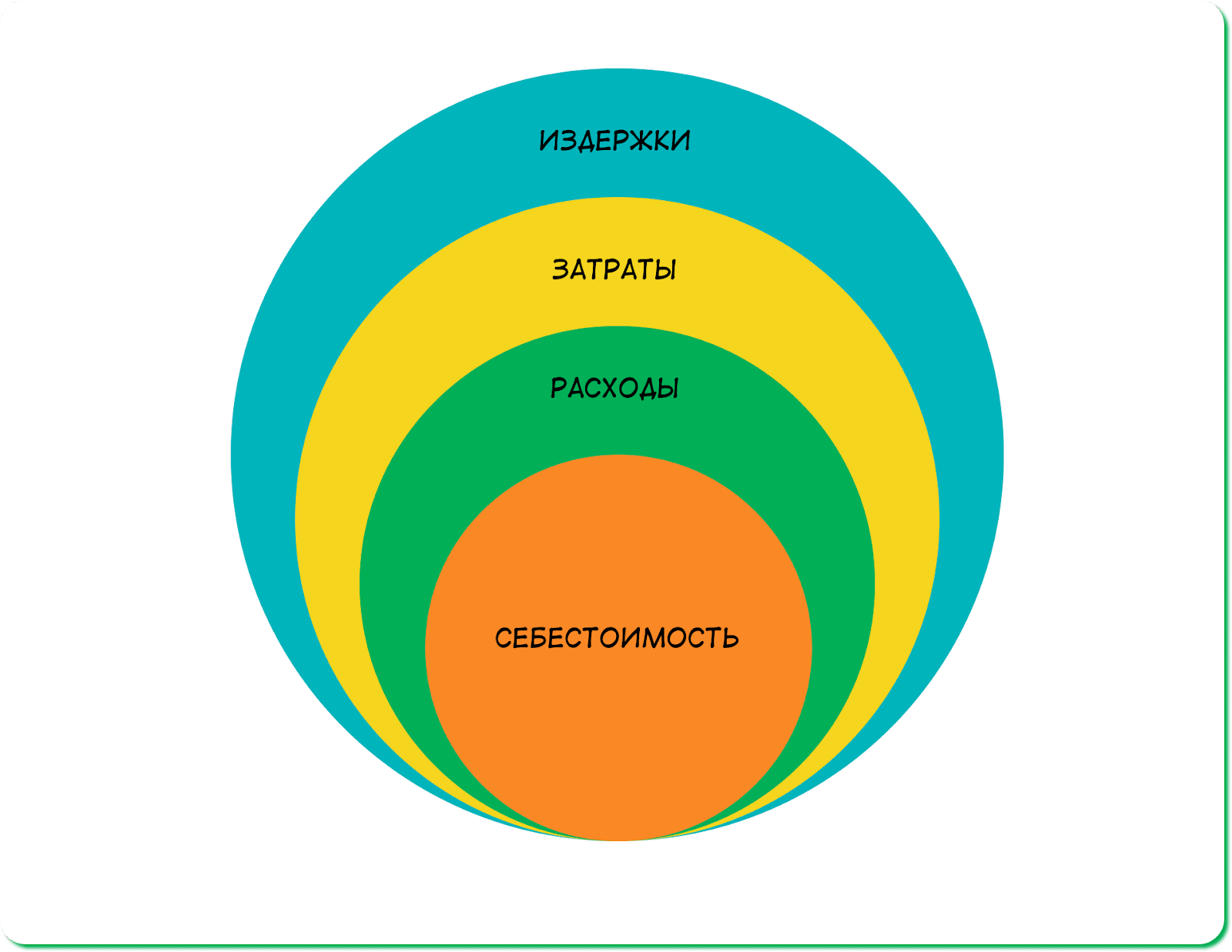

Затраты, расходы и издержки — может показаться, что это синонимы. В обычной жизни бывает и так, но в управленческом и бухгалтерском учетах это разные вещи. В этой статье на примере выдуманной мебельной компании «Столешница» разбираемся, в какой момент организация несет затраты и когда они превращаются в издержки и расходы. Заодно узнаем, зачем все эти понятия собственнику бизнеса.

Оглавление

Затраты — денежная оценка стоимости ресурсов

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов, которые компания тратит на производство или реализацию продукции.

Например, чтобы стол поступил в продажу, «Столешнице» нужно закупить материалы, заплатить столяру и отвезти готовую мебель в магазин. Деньги, которые компания потратила на эти операции, относятся к затратам.

При этом важно, что затраты учитываются за определенный период. Так, у «Столешницы» на производство одного стола уходит месяц, и весь этот месяц компания несет затраты. Вот как это выглядит.

Прямые и косвенные расходы бизнеса. В чем отличие?

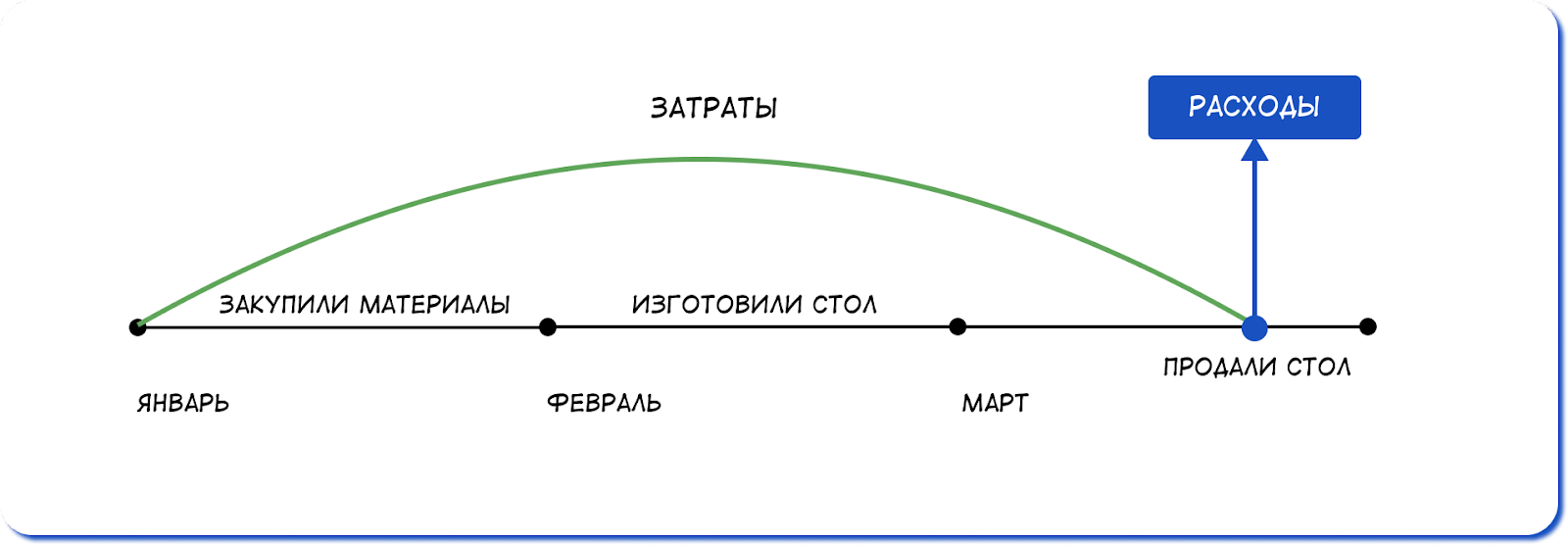

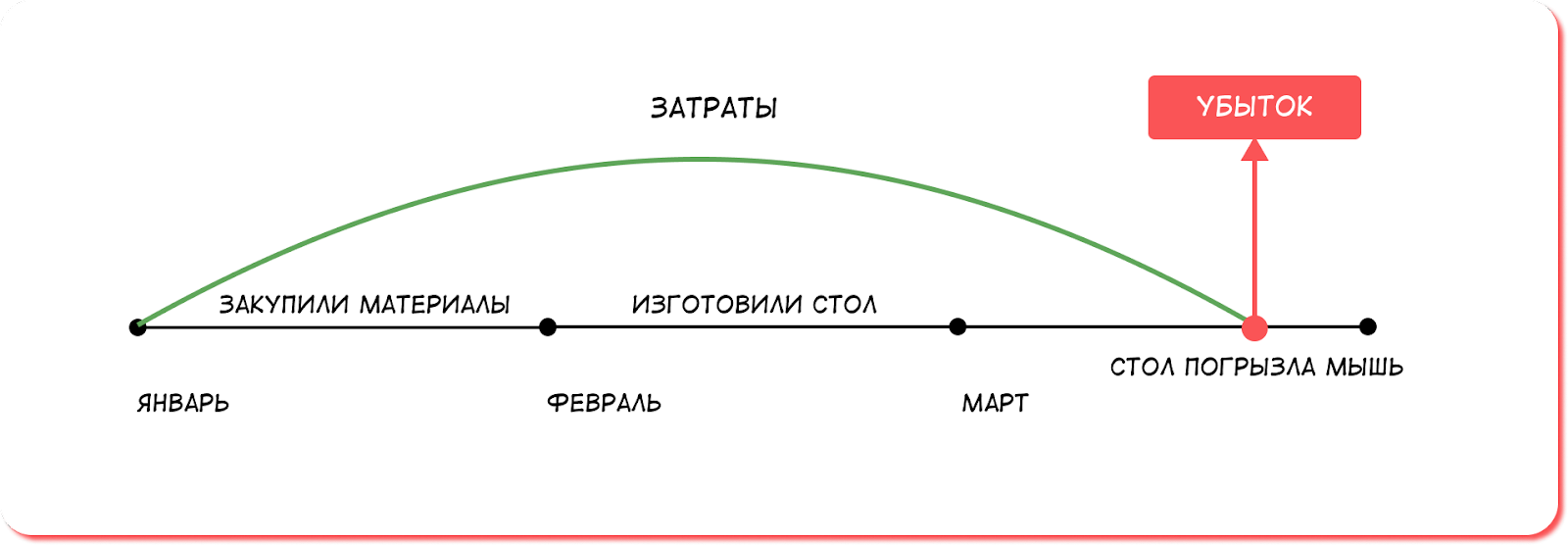

10 января — компания закупила материалы для производства стола. Пока эти материалы лежат на складе, они считаются запасами — именно в этом разделе баланса их учитывают. По сути компания просто обменяла свои финансы на актив — материал. Но самого стола еще нет, продавать нечего, поэтому пока компания несет только затраты.

10 февраля — стол готов. Материалы превратились в финальную продукцию.

И дальше у затрат есть три пути: стать активами, расходами или убытками ↓

- Стать активами — стоимость стола, пока его не продали, будет отображаться в балансе, в разделе «Активы», строке «Готовая продукция». Актив «Деньги» превратился в актив «Стол».

- Стать расходами — компания продала стол в марте и получила доход. В этот момент затраты превращаются в расходы.

- Стать убытками — стол долго не могли продать, и его сгрызли складские мыши. Затраты стали убытками организации.

Последние два пути можно схематично проиллюстрировать:

Как затраты отражаются в учете. Затраты сами по себе невидимы, в двух отчетах они проходят транзитом, а в третьем их вообще нет. Давайте посмотрим, как они отражаются в отчете о движении денежных средств (ДДС), отчете о прибылях и убытках (ОПиУ) и балансе.

| Операция | ДДС | ОПиУ | Баланс |

| Купили материалы | Списание (выбытие) денег в день оплаты | — | Уменьшились «Денежные средства» Увеличились «Запасы и материалы» |

| Сделали стол | — | — | Уменьшились «Запасы и материалы» Увеличилась статья «Готовая продукция» |

У затрат нет своей строчки в балансе, ДДС или ОПиУ: пока стол не реализован или не списан в убыток, затраты не влияют на финансовый результат бизнеса.

Решение задачи по экономике на издержки | Как рассчитать предельные издержки

Уже отправляем!

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Какими бывают затраты. Затраты можно классифицировать по разным основаниям, в зависимости от того, какую управленческую задачу надо решить. Разберем разные виды затрат.

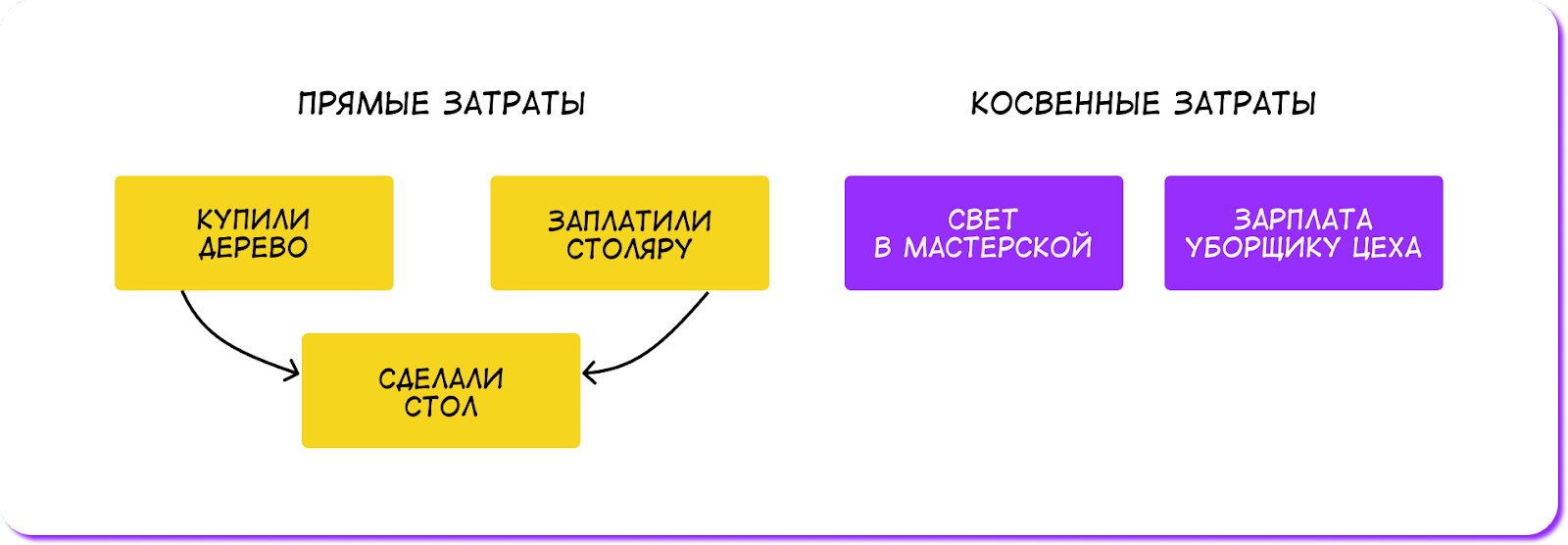

По отношению к производству продукции затраты делятся на прямые и косвенные.

- Прямые включают в себя покупку материалов и оплату работы мастера. То есть эти затраты напрямую относятся к производству конкретной продукции.

- Косвенные — это затраты, связанные с производством, но те, что нельзя отнести к изготовлению стола. Например, освещение мастерской и зарплата персонала, который убирает цех.

Схематично эта классификация затрат выглядит так:

По функции затраты можно классифицировать на основные и накладные.

- Основные — все затраты, связанные с производством: закупка сырья, материалов, зарплата производственным рабочим, амортизация станков и здания мастерской.

- Накладные поддерживают производство и выпуск продукции. Это могут быть затраты на обслуживание оборудования и управление сотрудниками.

Опять обратимся к схемам:

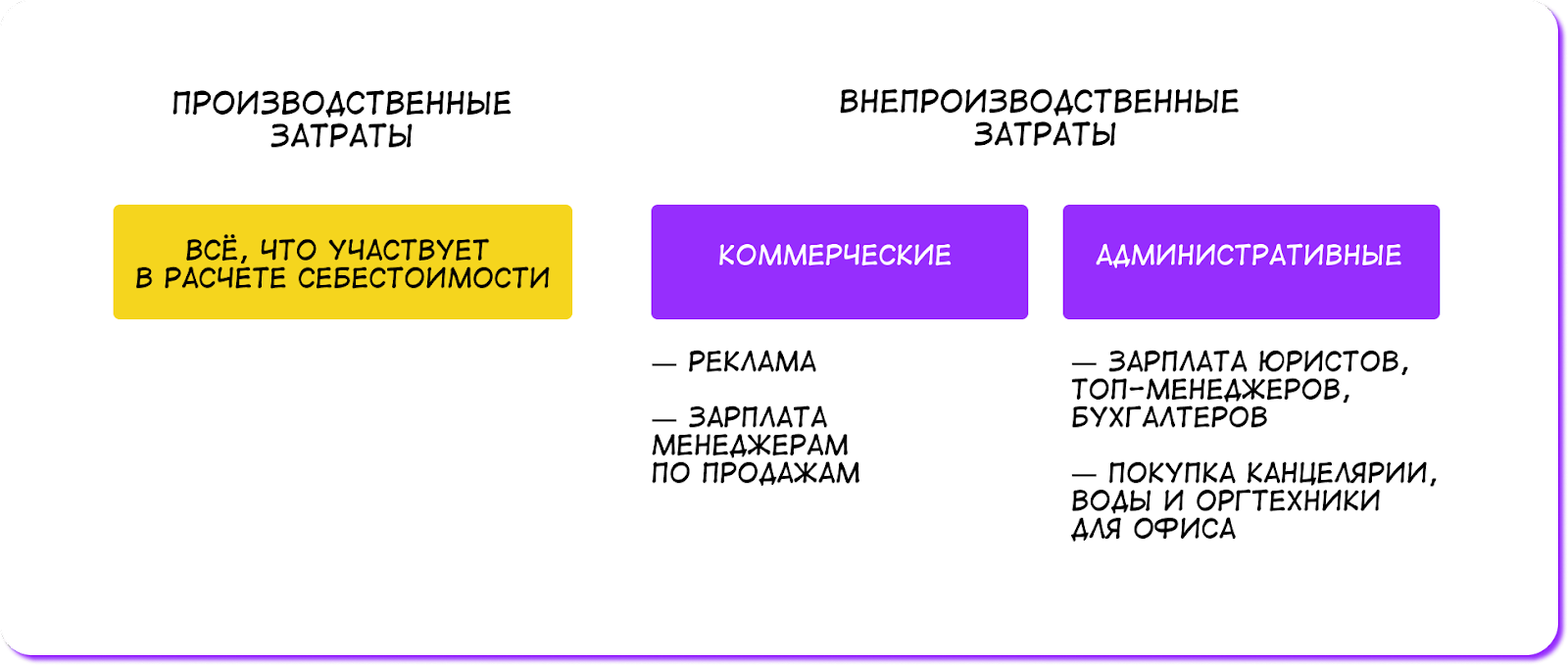

По тому, что относится к себестоимости, затраты бывают производственными и внепроизводственными.

Производственные — затраты, которые включаются в себестоимость продукции. Например, в январе «Столешница» закупила дерево и лак для изготовления стола на 15 тыс. рублей. Это производственные затраты, которые останутся запасами компании до тех пор, пока их не отдадут в цех мастерам.

Внепроизводственные (или внереализационные) затраты не входят в расчет себестоимости и состоят из коммерческих и административных ↓

Коммерческие — оплата рекламы, зарплата коммерческого персонала. Административные — зарплата топ-менеджеров, бухгалтеров, юристов, покупка канцелярии, воды, оргтехники. И снова схема:

Внепроизводственные затраты всегда относятся к периоду, в котором были сделаны продукты: тот же месяц, квартал или год.

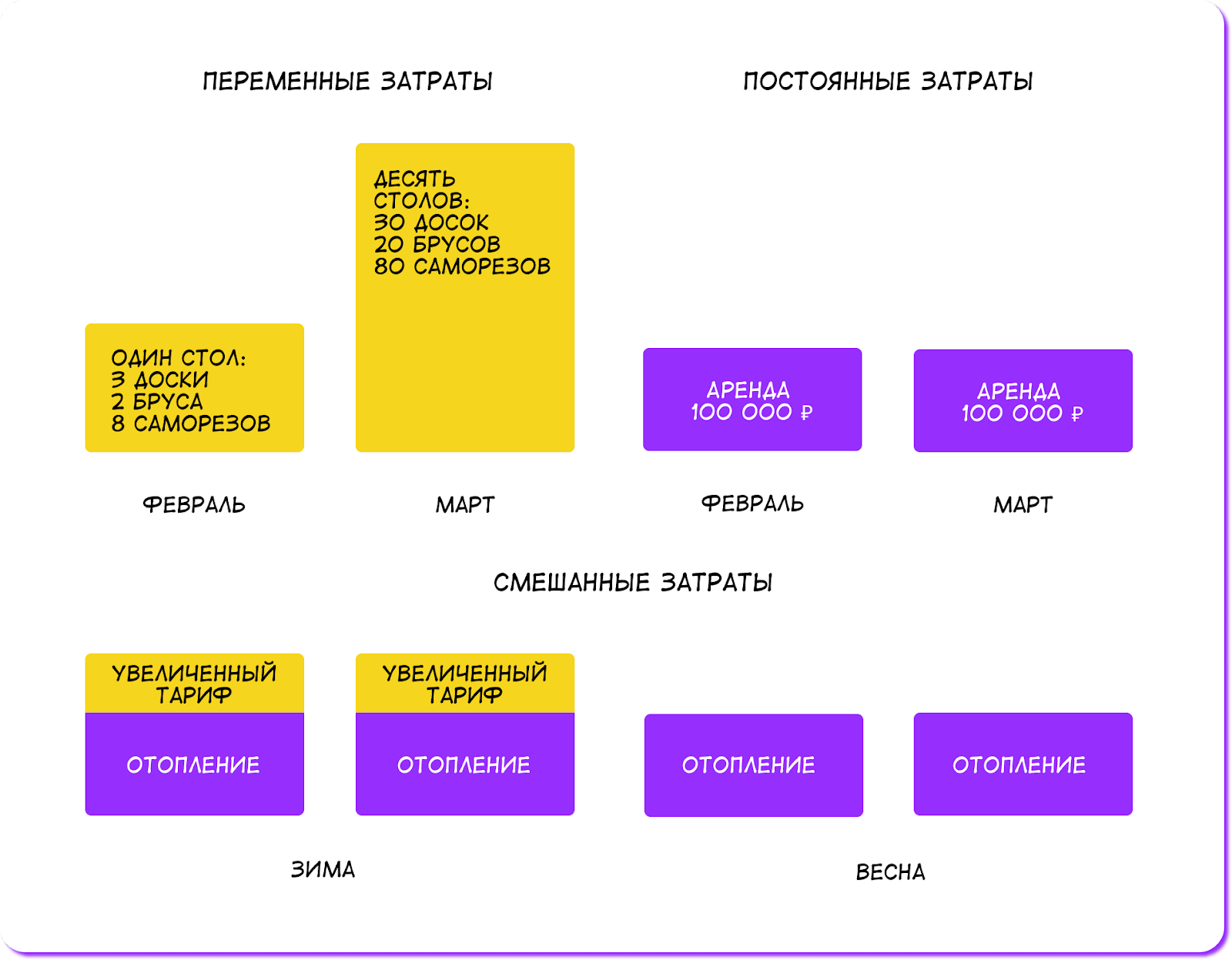

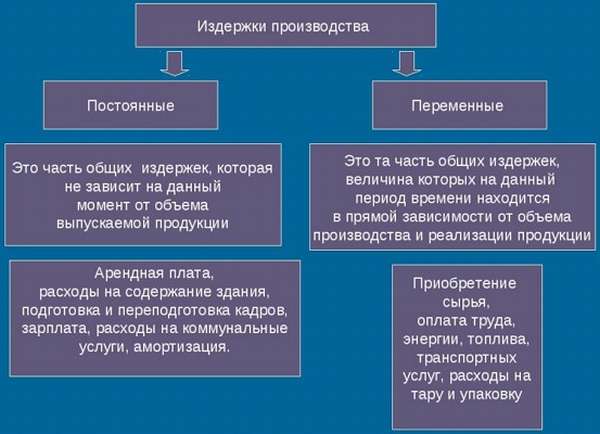

По тому, как затраты реагируют на изменение объема производства, выделяют постоянные, переменные и смешанные.

- Переменные — меняются в зависимости от объемов производства. При этом объем затрат на изготовление одной единицы продукции не меняется. Например, покупка дерева, лака, гвоздей.

- Постоянные — не меняются от объемов производства и компания несет их, даже если работает в ноль. Например, аренда помещений, амортизация станка, налоги, отчисления за сотрудников.

- Смешанные состоят из постоянной и переменной частей. Например, затраты на отопление и электроэнергию.

Вот как эти три типа затрат выглядят в «Столешнице»:

По степени прогнозируемости есть два вида затрат:

- нормальные, планируемые затраты — случаются из месяца в месяц;

- аномальные.

Например, есть затраты на электроэнергию, которые из месяца в месяц меняются в пределах нормы. Но в мае затраты с 5 000 ₽ резко выросли до 100 000 ₽ — что-то аномальное! Это знак, что на затраты нужно обратить внимание.

Затраты — это стоимость ресурсов, которые компания использует для своей деятельности. Например, купила материалы для производства или товары для перепродажи. Такая покупка относится к затратам до тех пор, пока компания не получит экономическую выгоду — реализует продукцию или товар. Важно, что затраты не влияют на финансовый результат компании.

Расходы — «ходят парой» с доходами

Расходы — это подтвержденные и обоснованные затраты на производство или оказание услуг за определенный период. Про них можно сказать, что они с доходами «ходят парой». Как только «Столешница» продала стол и получила доход, все ранее понесенные затраты на производство будут классифицированы как расходы.

Как отражаются в учете. Расходы, в отличие от затрат, участвуют в формировании прибыли и влияют на финансовый результат компании — чистую прибыль. И попадают в отчет о прибылях и убытках.

| Операция | ДДС | ОПиУ | Баланс |

| Продали стол и сразу получили деньги | Поступление денег | Выросла выручка Выросли расходы | Увеличился собственный капитал |

| Продали стол, но покупатель заплатит позже | — | Выросла выручкаВыросли расходы | Выросла дебиторская задолженность — долг клиента нам |

| Получили аванс за стол, но пока не изготовили | Поступление денег | — | Выросла кредиторская задолженность — наш долг клиенту |

С учетом есть важный момент: расходы учитываются в том же периоде, что и доходы. Продали стол в марте, получили доход в марте, значит, и расходы на этот стол учитываем в марте, а не в феврале. Пока дохода нет, принятие расходов отсутствует, они остаются затратами — так работает принцип соответствия.

Какими бывают. Расходы — это затраты, которые полностью перенесли свою стоимость на реализованную продукцию. Поэтому они дублируют классификацию затрат:

- прямые и косвенные;

- основные и накладные;

- производственные и внепроизводственные;

- постоянные, переменные и смешанные.

Есть разница в учете расходов, так как они зависят от доходов. Разберем на примере постоянных и переменных.

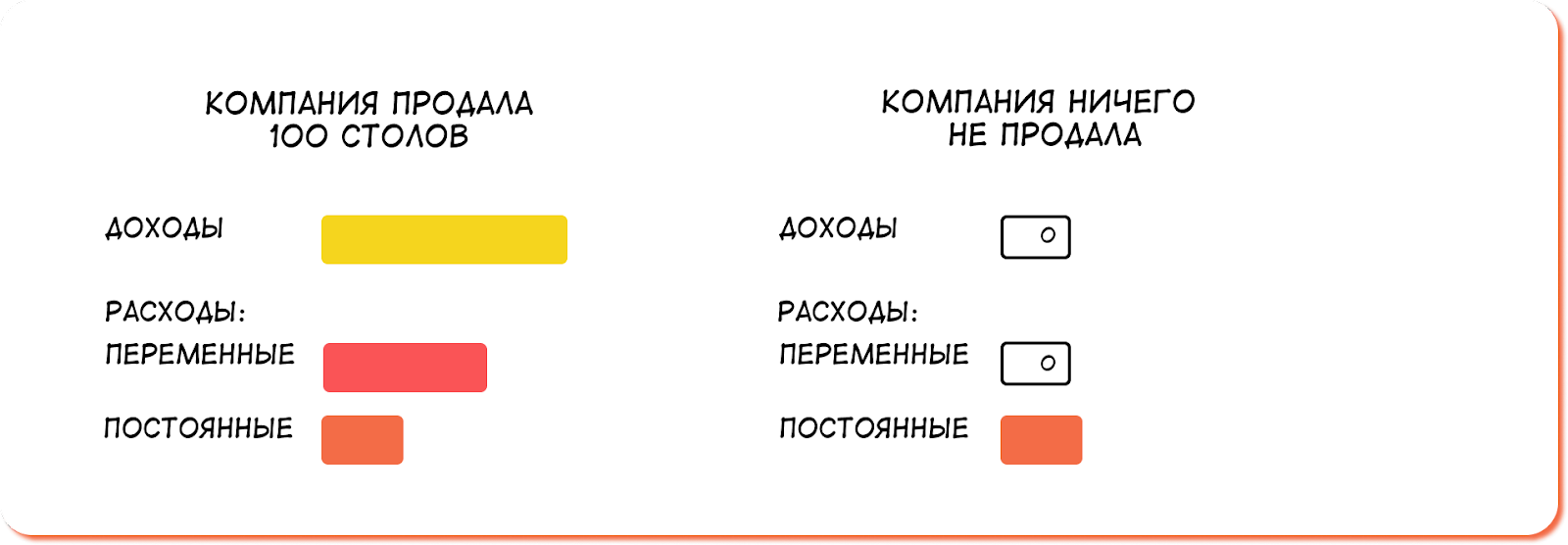

- Переменные — меняются вместе с выручкой и зависят от того, сколько продали продукции.

- Постоянные — те, что организация несет, даже если работает в ноль.

Например, продали 100 столов, получили доход. Затраты предприятия на производство этих 100 столов — закупку древесины, лака, гвоздей — станут переменными расходами. Если компания ничего не продала, то и переменных расходов у нее не будет, только постоянные.

Еще есть убытки — как помните, это третий путь затрат. Убытки, как и расходы, влияют на финансовый результат, но не зависят от времени, когда компания получила доход. На примере «Столешницы» затраты станут убытками, когда обнаружится, что стол испорчен.

По наличию документов расходы делятся на подтвержденные и неподтвержденные. Например, если у компании нет акта выполненных работ, расход считается неподтвержденным и его нельзя отразить в бухгалтерском и налоговом учете. Для управленческого учета такого жесткого ограничения нет.

Например, «Столешница» купила резные ручки у физлица. Товарной накладной или чека нет. Так, конечно, делать незаконно: физлицо должно быть зарегистрировано и работать официально. Но, допустим, покупка уже состоялась.

С точки зрения бухгалтерского и налогового учета расходы на покупку резных ручек считаются неподтвержденными (документально). Документа о покупке нет, значит, нельзя уменьшить налогооблагаемую базу — прибыль компании. А вот в управленческом учете мы эту операцию обязательно включим в ОПиУ, а именно в себестоимость продукции. Ведь фактически «Столешница» понесла расходы.

По экономическому обоснованию бывают экономически оправданными и неоправданными. Неоправданные не приводят к получению экономической выгоды. Из-за них компания несет убытки. Такие расходы могут не соответствовать финансовому положению компании. Например, собственник купил себе люксовый автомобиль не на зарплату или дивиденды, а на финансы бизнеса, и теперь катается на нем по встречам и личным делам — прибыли автомобиль не генерирует, значит, это неоправданные траты.

Когда компания реализовала продукцию, товар или оказала услугу, то понесенные затраты становятся расходами. Если же товар пришлось списать, то затраты отразятся в учете как убытки.

Себестоимость — все расходы на производство и реализацию

Себестоимость — это все расходы предприятия на производство и реализацию продукции.

У всех компаний себестоимость складывается из различных расходов — всё зависит от процессов и продукции, системы работы. Например, у «Столешницы» свой склад, а «МебельКо» арендует помещение для хранения продукции. «Столешница» включает в себестоимость расходы на коммуналку, а «МебельКо» — на аренду склада.

Какой бывает себестоимость. Есть разные виды себестоимости, о некоторых мы подробнее рассказывали в других статьях, например:

- Считаем себестоимость услуг на примере салона красоты.

- Как посчитать себестоимость на производстве. Пошаговая инструкция.

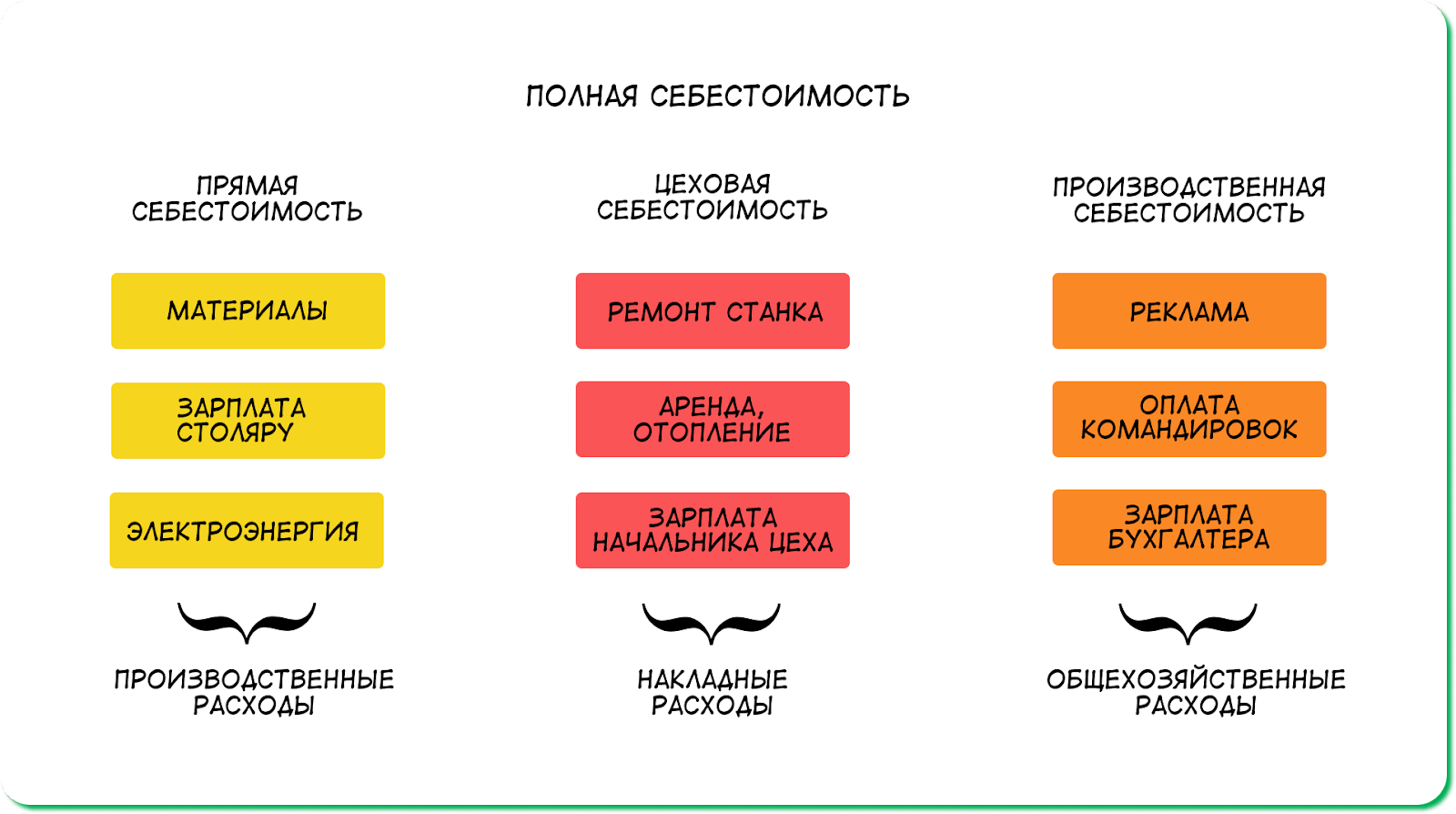

Здесь же поговорим о прямой, цеховой, производственной и полной себестоимостях:

- Прямая — это цеховые производственные расходы на изготовление стола. Покупка материала, сдельная оплата труда столяра, электроэнергия. Всё то, что можно отнести на единицу продукции.

- Цеховая — накладные расходы, которые нельзя отнести на производство единицы продукции. Но они участвуют в обслуживании цеха. Например, зарплата начальника цеха, мастера, который ремонтирует станки, аренда и отопление цеха.

- Производственная — это коммерческие и управленческие расходы, вместе их еще называют общехозяйственными. К ним относятся оплата командировок, услуги аудитора, зарплата бухгалтеров и топ-менеджеров, покупка канцелярии и хозтоваров в офис.

- Полная — состоит из прямой, цеховой и производственной себестоимостей.

Схематично разные виды себестоимости выглядят так:

Себестоимость считают по данным из ОПиУ и используют, чтобы ставить адекватные цены на товар и влиять на финансовый результат компании.

Себестоимость — это совокупность расходов, которые влияют на финансовый результат и ценообразование в компании.

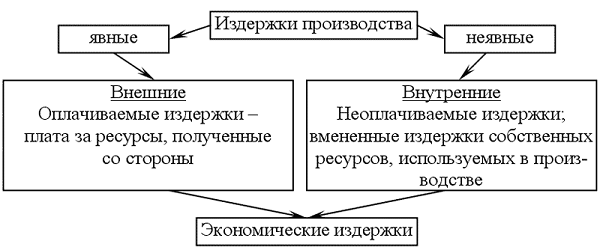

Издержки — самое широкое понятие

Издержки — это совокупность всех затрат при изготовлении и продаже товара или оказания услуг.

Издержки могут включать в себя самые разные статьи затрат в рамках одного периода — года, производственного цикла или отдельной стадии производства. То есть это самое широкое понятие среди себестоимости, расходов и затрат.

Издержки более широкое понятие еще и потому, что включают в себя явные и неявные затраты. Неявные затраты не несут за собой прямых финансовых потерь. Например, «Столешница» из всех предложений на рынке купила самый дорогой брус. Из-за того, что на материалы пришлось потратить больше денег, компания недополучила прибыль. Это и есть неявные затраты.

Зачем понимать разницу

Есть несколько причин, почему собственникам бизнеса важно различать, что относится к затратам, расходам и издержкам.

1. Повышать свою финансовую грамотность. Собственнику необходимо понимать цифры компании и ориентироваться в них, чтобы управлять бизнесом грамотно. Иначе можно неверно посчитать финансовый результат компании. Например, собственник купил материалы и решает, что их нужно сразу списать как расходы.

Так он занижает не только чистую прибыль компании, но и свои дивиденды.

Финансовая грамотность помогает освоить планирование и бюджетирование, а еще — строить бизнес как систему, делать его прозрачным и управляемым, а не работать в парадигме «может, взлетит, может, не взлетит». Системный, прозрачный бизнес — то, за что мы тут боремся в Нескучных.

2. Разбираться в учетной политике компании. Это пригодится, когда нужно составить свою учетную политику или при покупке чужого бизнеса. Собственнику будет проще понять, как получается прибыль или убытки компании и нет ли там манипуляций с данными. Не разбираясь в классификации, собственник рискует неправильно посчитать маржинальность, ошибиться с ценой и купить убыточную компанию.

3. Говорить на одном языке с финансовым специалистом. Когда собственник понимает, как что рассчитывается, в какой момент и куда попадает в отчетности, ему намного проще обсуждать управленческий учет, проводить анализ, планировать прибыль и продумывать бизнес-стратегию вместе с финансовым директором.

А самый простой способ прокачать финансовую грамотность и научиться отличать не только затраты от издержек, но и ROE от ROA, ликвидность от рентабельности, прибыль от выручки и прочее — это работа с финдиректорами Нескучных. Чтобы понять, как она устроена, приходите на экскурсию — это бесплатно и ни к чему не обязывает.

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Источник: noboring-finance.ru

4. Издержки предприятия (фирмы) и их виды. Себестоимость продукции её разновидности и пути снижения

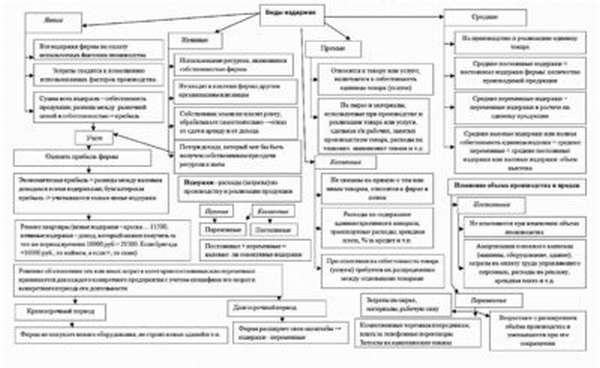

В любом обществе производство продукции требует затрат. Издержки предприятия (фирмы) — это затраты факторов производства на изготовление продукции и её реализацию, выраженные в денежных единицах. Существует множество подходов к классификации издержек фирмы. Издержки, связанные с производством товаров и услуг отличаются от издержек на их реализацию.

Их подразделяют на издержки производства и издержки обращения. Издержки производства включают в себя затраты на сырьё, топливо, энергию, материалы, амортизацию, зарплату, управленческие расходы.

Издержки обращения – это затраты на сохранение товарного вида изготовленной продукции, её хранение, упаковку, сортировку, транспортные и почтовые расходы, погрузку и разгрузку, командировочные расходы. Различают также издержки предприятия (фирмы) и издержки общества. Издержки предприятия на единицу продукции равны себестоимости.

Издержки общества – цене. Издержки общества превышают издержки предприятия на величину прибыли. Издержки предприятия (фирмы) состоят из материальных затрат и заработной платы. Материальные затраты, в свою очередь, включают стоимость сырья, материалов, топлива, энергии, амортизации, израсходованных на изготовленную продукцию.

Отсюда: Выручка = материальные затраты+ зарплата+ прибыль (или убыток) Издержки (себестоимость) = цена — прибыль Помимо этого выделяют издержки прямые и косвенные. Прямые издержки – это такие издержки, которые относятся на изготовление отдельных видов продукции для определения их себестоимости напрямую (сырьё, материалы, заработная плата).

Косвенные издержки – это такие издержки, которые относятся на изготовление отдельных видов продукции для определения их себестоимости, пропорционально сумме прямых издержек или утверждённых на них норм расхода. К ним относятся: амортизация, отопление, освещение, расход электроэнергии на технологические цели, транспортные расходы, цеховые и общезаводские расходы и т.д.

Имеют различия и понятия «издержки» и «затраты». Издержки учитываются в стоимостном выражении. Затраты, как правило, учитываются в натуральном вещественном выражении.

В Западной экономической литературе используется следующая классификация издержек: бухгалтерские (внешние издержки) – это выплаты со счёта предприятия за полученные блага и оказанные услуги от других сторонних предприятий (фирм); экономические или вменённые издержки включают бухгалтерские (внешние) и внутренние (собственные) ресурсы, включая и нормальную прибыль. Нормальная прибыль – это средняя, сложившаяся на рынке прибыль на использованные фирмой внутренние (собственные) ресурсы.

Она рассчитывается как разность между сложившейся на них рыночной ценой и себестоимостью на их производство, по которой они учитываются фирмой-изготовителем; постоянные издержки (FC) – это издержки, величина которых не меняется в зависимости от объёма производства (арендная плата, рентные платежи, оплата обязательств по облигационным займам, страховые взносы, жалованье управляющему персоналу); переменные издержки (VC) – это издержки, величина которых меняется в зависимости от объёма производства (затраты на сырьё, топливо, энергию, транспортные услуги, большая часть трудовых ресурсов и т.д.). Прирост суммы переменных издержек, связанный с увеличением объёма производств на одну единицу продукции, не является постоянным, поскольку на него одновременно воздействует уровень технического и технологического перевооружения предприятия; общие издержки (ТС) – это общая сумма постоянных и переменных издержек при каждом определённом объёме производства.

ТС= FC+ VC; средние издержки (АС) – это издержки в расчёте на одну единицу продукции. АС = ТС / Q предельные издержки (МС) – это дополнительные или добавочные издержки, связанные с производством ещё одной дополнительной единицей продукции .

Между средними переменными, средними общими и предельными издержками существует тесная связь. Пока добавочная или предельная величина, присоединяемая к сумме общих (или переменных) издержек остается меньше средней величины этих издержек, средние издержки уменьшаются.

И наоборот, когда предельная величина, присоединяемая к сумме общих (или переменных) издержек, оказывается больше средних общих (или переменных) издержек, средние издержки растут. Отсюда вытекает вывод: чтобы минимизировать издержки, объем производства необходимо увеличивать до тех пор, пока предельные издержки не будут равны средним издержкам.

Понятие «издержки» не идентично «себестоимости». Понятие «издержки» используется для определения расходов на весь выпуск одноимённой продукции. Себестоимость – это издержки в расчёте на одну единицу изготовленной продукции. Она используется для определения её цены.

В хозяйственной практике получили распространение различные виды себестоимости: Индивидуальная себестоимость – отражает затраты труда на производство конкретного вида продукта. Технологическая себестоимость – отражает затраты на производство продукции, без оплаты товаров и услуг со стороны.

Производственная себестоимость – включает технологическую себестоимость + оплату, полученную со стороны. Цеховая себестоимость – включает в себя производственную + затраты на цеховые расходы. Фабрично-заводская себестоимость – включает в себя цеховую + затраты на расходы заводоуправления.

Полная себестоимость – затраты не только на производство, но и на реализацию продукции. По способам расчёта выделяют: плановую себестоимость, которая рассчитывается на предстоящий период; нормативную себестоимость, которая рассчитывается на основании установленных нормативов расходов; фактическую себестоимость, складывающуюся в результате хозяйственной деятельности предприятий. Пути снижения себестоимости: — повышение производительности труда; — повышение интенсивности труда и профессионального уровня подготовки рабочих; — экономия сырья, материалов, энергии за счёт внедрения безотходных и малоотходных технологий; — соблюдение режима экономии рабочего времени и его рационального использования; — снижение затрат на управление, применение новых организационных форм; — увеличение фонда накопления для технического перевооружения предприятий.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Издержки в экономике понятие, виды, примеры

Издержки это – затраты на создание продукта, предназначенного для продажи покупателям.

Могут быть постоянными, переменными, внутренними и внешними, средними.

Рассмотрим подробнее эту тему, чтобы узнать, чем отличаются одни от других.

Издержки производства и их виды

Издержки производства относится к общей сумме денег, необходимой для создания определенного количества продукции. В экономике стоимость производства имеет особое значение.

Виды издержек производства (для увеличения нажмите)

Все дело в платежах или расходах, необходимых для получения рабочей силы, капитала и управления, которые нужны для создания товаров. Иными словами, это денежные траты, которые должны быть понесены для приобретения факторов предприятия.

Ключевые элементы, которые относятся к расходам на продукцию:

- закупка сырья и техники,

- монтаж оборудования и машин,

- оклады работников,

- аренда здания,

- проценты на капитал,

- износ зданий и машин,

- расходы на маркетинг,

- налоги,

- страховые сборы,

- временная себестоимость фактора изготовления, принадлежащего самой фирме.

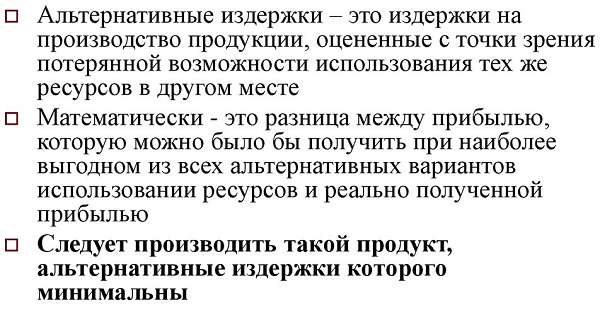

Альтернативные издержки

Альтернативные затраты или траты на возможности – экономический термин, который определяет себестоимость того, от чего планируют отказаться. Кратко говоря, это ценность пути, от которого отказываются.

Концепция альтернативных трат заключается в том, что ресурсы всегда ограничены. То есть, у владельца бизнеса в наличии ограниченное количество времени, денег и опыта, поэтому нельзя использовать каждую возможность, которая появляется.

Если выбирается один вариант, обязательно нужно отказаться от других. Они взаимно исключают друг друга. Ценность этих других вариантов и есть альтернативная стоимость.

Расчет себестоимости альтернатив полезен на этапе выбора варианта реализации продукции.

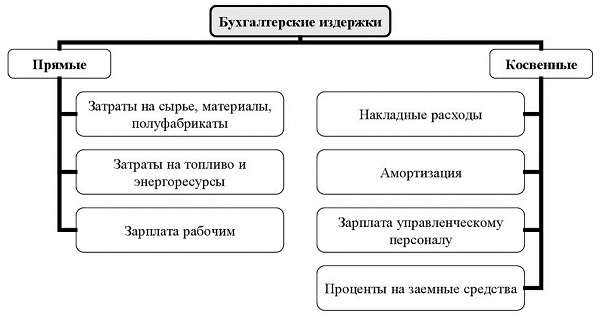

Бухгалтерские издержки

Бухгалтерские расходы – это траты, которые рассматриваются как средства, необходимые для ведения бизнеса. Это расходы выпуска товаров, аренда, рекламный бюджет и заработная плата.

Другими словами, это реальные капиталовложения в изготовление, маркетинг и доставку продукции.

Бухгалтерские затраты имеют денежную оценку и легко определяются в бухгалтерской книге. Расходы на бухгалтерский учет, как правило, представляют собой траты в режиме реального времени, которые вычитаются из выручки за любой отчетный период.

Бухгалтерские издержки включают прямые и косвенные капиталовложения. Прямые – расходы направленные на производство, а косвенные содержат дополнительные затраты на нормальное функционирование фирмы: амортизация, выплата кредитов и т. д.

Бухгалтерская себестоимость используются в качестве традиционного средства определения финансового состояния компании. Каждый владелец бизнеса хочет знать, сколько денег поступает, и какое финансирование применяется к каким расходам.

Определение финансового состояния компании не может обойтись без расчета учетных расходов. Кроме того, бухгалтерские расходы используются в отчетности по налогам.

Экономические издержки

Понятие экономических издержек включает не только явные, но и неявные (значения, которые не указаны в бухгалтерской книге) капиталовложения. Экономические издержки очень ценны для бизнеса, потому что они определяют долгосрочные стратегии.

Экономические издержки обеспечивают общее представление о том, в чем действительно оценивается компания, и в чем она может быть оценена, если бы она изменила способ использования своих ресурсов и активов. Эта информация может повлиять на стратегии входа или выхода на рынки или удержания существующих рыночных моделей.

Знание того, что компания обладает ценным ресурсом, также важно для финансирования, поскольку оно дает кредиторам и инвесторам уверенность в том, что у компании есть активы реальной стоимости, которые можно использовать для капитала.

Внешние и внутренние

Внутренние траты – это затраты, на которых владелец бизнеса основывает свою цену. Они охватывают расходы на материалы, коммунальные услуги, оплату труда и накладные расходы.

Внешние затраты имеют отличие от внутренних издержек: они не входят в стоимость бизнеса.

Они включают в себя:

- утилизацию товара в конце срока его полезного использования,

- ухудшение состояния окружающей среды, вызванное выбросами, загрязнителями и промышленными отходами,

- проблемы со здоровьем рабочих, вызванных вредными материалами и ингредиентами,

- социальные расходы, связанные с ростом безработицы из-за увеличения автоматизации.

Несмотря на то, что внешние затраты не включены в цену продукта, они все равно должны быть оплачены. Общество оплачивает их через налоги, компенсацию несчастных случаев, медицинские платежи, страховые выплаты, а также через потери в качестве окружающей среды и природного капитала.

Продукты и услуги, которые включают внешние траты (примеры внешних капиталовложений: органические продукты, экологически чистые технологии, натуральные продукты, возобновляемые источники энергии), как правило, стоят дороже. Потребители склонны покупать самые дешевые товары, поэтому чистые продукты находятся в невыгодной позиции.

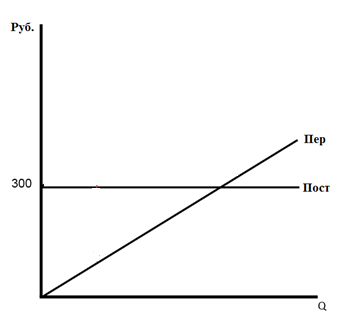

Постоянные и переменные

Постоянные траты – это капиталовложения, которые не зависят от объема производства. Они остаются фиксированными во всем соответствующем диапазоне и обычно считаются затопленными для соответствующего диапазона (не относятся к решениям о выходе).

Переменные издержки – это затраты, которые имеют зависимость от объема изготовленных продуктов. Как правило, переменные траты увеличиваются с постоянной скоростью по отношению к труду и капиталу. Переменные капиталовложения могут включать временные расходы, коммунальные услуги, покупку материалов и техники.

Переменные капиталовложения могут быть частично постоянными. Примером может служить электричество – потребление электричества может увеличиваться с ростом количества изготовленных товаров, но если ничего не производится, фабрике все же может потребоваться определенное количество энергии.

На графике ниже видно, что переменные траты (Пер) с ростом объема продукции (Q) возрастают, а постоянные (Пост) остаются неизменными.

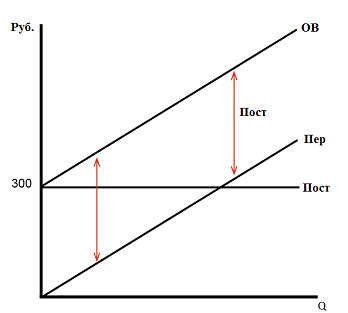

Общие валовые

Общая валовая стоимость (ОВ) или суммарные издержки – это полная себестоимость создания объекта, то есть это сумма постоянных (Пост) и переменных (Пер) затрат.

Формула имеет следующий вид:

ОВ = Пост + Пер

Ниже представлен график зависимости совокупных валовых затрат (ОВ) от переменных (Пер) и постоянных (Пост). Q – объем производства.

Предельные

Предельные издержки – это стоимость разработки дополнительной единицы продукции. Другими словами, предельные траты – это добавление к общим капиталовложениям производства одной единицы продукции.

Например, известно, что общая стоимость создания 120 единиц составляет 2400 рублей, а на изготовление 121-вой единицы уйдет 2436 рублей. Предельные затраты можно найти путем вычитания: 2436 – 2400 = 36 рублей.

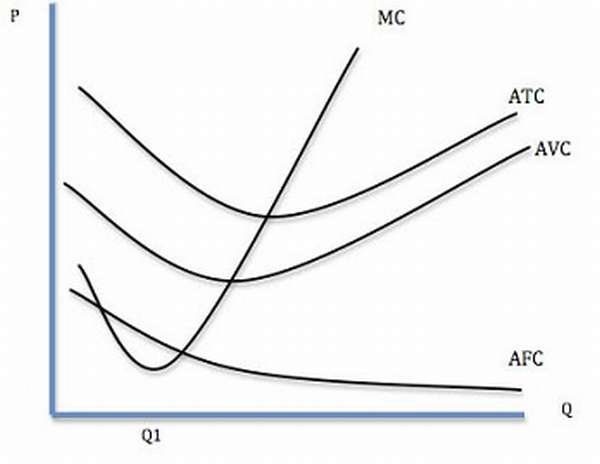

Средние

Средние издержки также называются стоимостью за единицу. Если совокупные траты производства разделить на общее количество созданных единиц, то получается средняя себестоимость.

Средняя общая стоимость – это сумма средних переменных затрат и средней фиксированной стоимости. Если общая стоимость разработки 120 единиц товара составляет 2400 рублей, то средняя составит 2400 / 120 = 20 рублей.

График всех типов средних издержек приведен ниже.

ATC (средняя общая стоимость) = общая стоимость / количество.

AVC (средняя переменная стоимость) = переменная стоимость / количество.

AFC (средняя фиксированная стоимость) = фиксированная стоимость / количество.

MC – предельные траты.

Из графика видно, что средняя и предельная себестоимость имеют связь. Это означает, что когда кривая средней стоимости падает, предельная себестоимость тоже резко падает.

Явные и неявные издержки предприятия

Явные затраты – это личные расходы, осуществленные платежи. Заработная плата, которую фирма платит своим сотрудникам, является явными тратами.

Неявные расходы более тонкие, но не менее важные. Они представляют собой альтернативную стоимость использования ресурсов, уже принадлежащих фирме. Идея с неявными тратами заключается в том, что бизнес может сделать больше, используя актив другим, более традиционным способом.

Например, бумажная компания с древесной рощей могла бы приносить больше денег за ресурс, если бы продавала пиломатериалы, а не собирала деревья для изготовления бумаги.

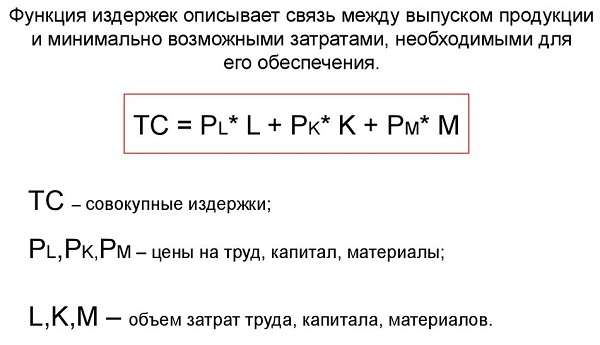

Функции производственных издержек

Функция издержек – это функция входных цен и количества выпускаемой продукции, значением которой является себестоимость разработки продукции с учетом входных цен.

Она часто применяется посредством использования кривой затрат компаниями для минимизации трат и максимизации эффективности предприятия.

В экономике функция затрат в основном используется предприятиями для определения того, какие инвестиции следует сделать с использованием капитала в краткосрочной и долгосрочной перспективе.

Заключение

Частные фирмы заинтересованы в получении прибыли. Повысить прибыль можно за счет сокращения затрат, то есть уменьшения издержек, а для этого нужно до конца понимать различия между ними. Особенно отличия между явными и неявными, а также между экономическими и бухгалтерскими издержками.

Явные траты – это личные расходы фирмы, например, выплаты заработной платы, арендной платы или покупка материалов.

Под неявными капиталовложениями понимается альтернативная стоимость ресурсов, которые используются в бизнесе, например, расширение фабрики на уже принадлежащую землю.

Экономические издержки включают как фактические прямые затраты (учетные расходы), так и альтернативные капиталовложения.

Бухгалтерские издержки – это денежные траты на изготовление определенного товара. Расходы на учет включают переменные и постоянные капиталовложения.

Источник: tvercult.ru