Все российские банки предлагают клиентам возможность дистанционного обслуживания. С внедрением интернет-банкинга получение финансовых услуг значительно упростилось. Теперь большинство операций клиент проводит самостоятельно без посещения офиса.

17.07.20 276903 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Что это такое — интернет-банкинг? Его функционал, возможности и преимущества подключения. Все банки, сведения о которых есть на Бробанк.ру, предлагают этот удобный сервис. Если вы его еще не подключили, рекомендуем это сделать, банковское обслуживание окажется более удобным. Тем более что banking предоставляется бесплатно.

История банкинга в России

Сложно представить, что раньше этого сервиса не было. Для любой финансовой операции, для любого платежа и перевода приходилось идти в банк, стоять в очереди, возиться с квитанциями. Теперь все это в прошлом для многих россиян. Постепенно даже пенсионеры изучают, как пользоваться интернет банкингом, причем весьма успешно.

ЦБ: В Спурт Банке уверены, что справятся собственными силами

Если рассматривать появление банкинга в целом, то возник он в начале 80-х, но не в России. Первым сервис опробовали жители США. Но изначально он был доступен только вкладчикам (отслеживание состояния счета), но постепенно в него добавились функции переводов.

Полноценный онлайн-банк, каким мы сейчас его видим, был разработан американским банком Bank of America. Это случилось в начале двухтысячных. После успешного внедрения системы другие банки стали брать пример с Bank of America и тоже разрабатывать аналогичные сервисы, ролуч широкий клиентский спрос.

Подобие современного банкинга впервые появилось в Гута Банке. Сначала это был телефонный сервис управления услугами, но после компания разработала уже сам интернет-банк. Всего годом ранее первый онлайн-банкинг запустил Автобанк.

Среди именитых банков первый систему запустил Ситибанк в 2002 году. Именно тогда он стал оказывать в РФ услуги физическим лицам, и при заключении договоров им сразу предлагали подключение к системе. Его примеру вскоре последовал Альфа-Банк, создав один из лучших банкингов — Альфа-Клик.

Известный всем клиентам главного банка страны Сбербанк Онлайн появился только в 2009 году. В этом же году был запущен Телебанк ВТБ24.

Зачем был создан internet banking

- снижение нагрузки на офисы, разгрузка офисов от посетителей. Для выполнения мелких переводов не нужно идти в отделение, тратить ресурсы банка. Клиент выполняет что нужно самостоятельно;

- повышение лояльности клиентов. Удобство обслуживания привлекает, людям это нравится;

- эффективный канал продаж. Через банкинг люди открывают вклады, заказывают дебетовые и кредитные карты, оформляют различные ссуды. Кроме того, в системе удобно слать клиентам персональные предложения.

Так что, сервис удобен и выгоден обеим сторонам — и банкам, и заемщика. Первые вообще стараются перевести все операции в онлайн-плоскость. Теперь при желании можно оформить любой банковский продукт онлайн и получить его с доставкой на дом. Есть даже банки, которые ведут деятельность без офисов, полностью удаленно. Речь о крупном и известном банке Тинькофф.

Как выставить счет клиенту?

Возможности интернет-банкинга

Настало то время, когда возможности банковских систем стали практически безграничными. Сейчас без проблем можно пользоваться финансовыми услугами, вообще не посещая офисы банков. Это просто не нужно, все проводится через интернет.

- оплата коммунальных услуг со своих счетов. Причем реквизиты практически всех коммунальщиков уже внесены в систему. Нужно только найти оператора и внести свои клиентские реквизиты;

- оплата мобильного телефона, интернета, телевидения;

- переводы на любые банковские счета и карты, как физическим лицам, так и юридическим;

- оплата любых кредитов и займов;

- открытие и пополнение вкладов напрямую со своего счета;

- блокировка карт в случае их утери или кражи. Это защитит средства от хищения;

- подача заявок на кредитные продукты. Некоторые банки в этом случае готовы выдать кредит удаленно, просто переведя деньги на счет клиента;

- заказ выписок, отслеживание движения средств по счетам;

- оформление различных дополнительных услуг. Например, страховок или заказ кредитной истории;

- оплата штрафов, налогов, государственных пошлин.

Это основные, но не все операции, проводимые через веб-банкинг. Самое главное — возможности интернет банкинга доступны круглосуточно и везде, где есть выход в интернет. Клиент всегда может держать руку на пульсе, отслеживая состояние расчетного счета и операции по ним.

Изначально банки брали плату за пользование банкингом. Сейчас же сервис всегда предоставляется бесплатно.

Люди пользуются банкингом для оплаты различных услуг. При выполнении операции обращайте внимание на размер комиссионных. Многие операции выполняются бесплатно. Многие, но не все. При выполнении платежа сервис всегда укажет, сколько будет списано в итоге со счета.

Переводы внутри одного банка всегда проводятся без комиссии.

Как зарегистрироваться в интернет-банкинге

Каждый банк применяет свой алгоритм подключения онлайн-банка. Если вы заключаете договор в отделении финансовой организации, можете там сразу и подключить сервис. Обычно менеджеры сами предлагают сразу провести регистрацию, не нужно от этого отказываться.

- Клиент заходит на страницу регистрации в Сбербанк Онлайн. Вводит номер карты.

- На телефон, привязанный к этой карте, поступает одноразовый пароль, его вводите в открывшемся окне.

- После клиент устанавливает логин и пароль.

- Все, операция выполнена, банкинг подключен, можно им распоряжаться как угодно.

Аналогичный алгоритм предлагают и другие банки. Но некоторые все же по прежнему желают проводить идентификацию личности клиента по телефону или в офисе.

Как пользоваться интернет-банком

Сразу после подключения на главном экране сервиса будут отображаться все открытые клиентом счета и карты. Можно кликать на любой, просматривать информацию, баланс, подключенные услуги и сервисы.

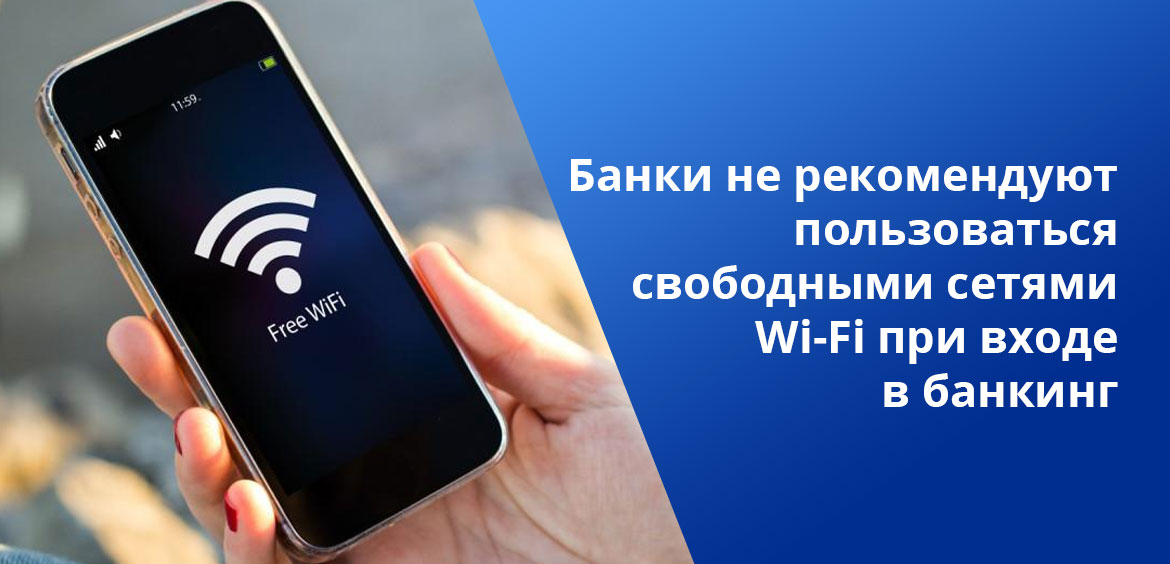

- никому не сообщать одноразовые пароли, которые приходят на телефон при входе и подтверждении операций;

- банки не рекомендуют пользоваться свободными сетями Wi-Fi при входе в банкинг;

- не доверяйте посторонним лицам учетные данные для входа;

- для использования инструментов сервиса с телефона рекомендуем скачать адаптированное для смартфонов мобильное приложение;

- вход в банкинг выполняйте с устройства с подключенным антивирусом.

Интернет-банкингом является предельно комфортный сервис. При создании навигации все делается таким образом, чтобы даже далекому от интернета пользователю было все понятно. На главное странице всегда размещена информация по картам (счетам) и состоянию баланса, здесь же ссылки на разделы вкладов, кредитов, платежей. Во всех банках онлайн-сервисы выглядят примерно идентично.

Если дать определение интернет-банку, то это дистанционный сервис по управлению своими картами и счетами. При возникновении вопросов относительно возможностей системы звоните на горячую линию обслуживающего банка.

- Википедия, Интернет-банкинг — ссылка.

- Официальный сайт Сбербанка, Вопросы и ответы «Подключить и войти» — ссылка.

Источник: brobank.ru

Интернет-банк для бизнеса: ведение бухгалтерии онлайн

В результате настоящего переворота в сфере IT-технологий, который произошел еще в прошлом веке, а сейчас только все больше и больше охватывает своими сетями все новые и новые сферы жизни людей, даже банковское обслуживание сейчас все больше проходит удаленно (дистанционно), и клиентам это нравится.

Интернет-банкинг в России

Следует различать понятия «виртуальный банк» и «Интернет-банкинг». В первом случае абсолютно все банковские процессы, касающиеся банковского обслуживания клиентов, протекают через всемирную сеть, а в реальности этого банка не существует. Дико звучит. В общем, нет филиала, нет здания, куда можно прийти и пообщаться с сотрудниками лично.

К вашим услугам все, что угодно: операции онлайн, операции через ПК, операции посредством SMS, но не это. На самом деле, таких банков немного, но люди им доверяют, а это о чем-то все-таки говорит. На самом деле, такие «виртуальные» банки экономят массу средств на содержании филиальной сети, на строительстве новых центров обслуживания, на ее расширении, на заработной плате специалистов.

Да и дело не только в экономии, но и в конкуренции. Взять, к примеру, тот же Сбербанк. Разве много кто сможет с ним тягаться? На финансовом рынке и так есть и ВТБ-24, и другие крупные для своей ниши коммерческие банки, но даже им тяжело быть на одном поле с внушительной филиальной сетью Сбербанка и тем основательным доверием клиентов, которое он заслужил за много-много лет.

И представим, что Сбербанку предложит «потесниться» какой-нибудь пусть даже перспективный, но новенький и слабенький банк. Вот-вот. Поэтому создаются виртуальные банки, «свято место пусто не бывает», а если оно пусто, значит, не настолько «свято».

Статья о том, как открыть ломбард, поможет вам разобраться в нюансах этого бизнеса

Узнайте, как получить денежную поддержку для своего бизнеса, в нашем обзоре. Каждый предприниматель должен использовать эту возможность.

Интернет-банкинг — это услуга, предоставляемая вполне реальной филиальной банковской сетью финансовых учреждений, помимо обслуживания физических и юридических лиц в филиалах. Конечно, консервативная часть населения предпочитает выстоять очередь, но с интернетом «не связываться», а вот молодежь с удовольствием пользуется услугой, например, «Сбербанк-онлайн» и прочими, потому что это действительно удобно. Таким образом, банки учитывают потребности всех своих клиентов, что тоже является очень важным моментом и повышает степень их лояльности и к самому банку, и к предоставляемым им услугам. Интернет-банкингом пользуются как физические, так и юридические лица, причем последние, пожалуй, даже в большей степени и с большей активностью.

Юридические лица пользуются более сложными функциями, зачастую это касается инвестиционного процесса, или же они выступают брокерами, которым важно следить за котировками валют и ценных акций в режиме онлайн, который не допускает расхождения с реальным временем ни на долю секунды. Да и суммы там вращаются значительные. Поэтому отличный сервис и гарантии — это то, что юридические лица ценят в Интернет-банкинге прежде всего.

Интернет-банк предполагает онлайн-клиент в браузере. В него можно зайти с компьютера, смартфона, планшета. Самые популярные банки для предпринимателей — это Альфа-Банк и Сбербанк. Сбербанк активно продвигает бизнес-услугу удаленного банковского обслуживания — Сбербанк бизнес онлайн (интернет-банк).

С его помощью можно осуществлять платежи, получать выписки и общаться с сотрудниками. Альфа-банк для предпринимателей предлагает систему Интернет-банка — Альфа-Бизнес Онлайн. Клиент позволяет не только осуществлять платежи с расчетного счета в разной валюте, но и вести всё налогообложение.

Кроме того, Интернет-банкинг позволяет в режиме онлайн производить молниеносное конвертирование валюты, что является большим преимуществом для международных холдингов.

Виды Интернет-банкинга

- Всем известен мобильный Интернет-банкинг, или SMS-банкинг. С помощью него решаются самые простейшие вопросы, например, узнать баланс, оплатить счет, узнать остаток кредиторской задолженности и т.д. Проходит процесс через оператора сотовой связи и еще несколько маршрутизаторов. Отлажен он идеально, и работает в любое время дня и ночи. Каждый банк предлагает клиентам список SMS-команд, отправив которые на определенный номер, можно получить ответное SMS с интересующей вас информацией.

- Интернет-банкинг с использованием системы «клиент-банк». В этом случае для доступа к онлайн функциям и к своим финансам клиенту нужно войти в систему через специальную программу с особой защитой, являющуюся разработкой и собственностью банка. Это несколько устаревшая система и не очень удобная, но на данный момент одна из самых безопасных.

- Собственно Интернет-банкинг, для пользования которым не нужно устанавливать никакие дополнительные программы и гаджеты: нужен только любой браузер (Mozilla, Chrome, Яндекс.Браузер). Единственное, что смущает пользователей — это безопасность: все-таки случаи мошенничества с финансовыми операциями через Интернет бывают, но сейчас вводятся дополнительные мероприятия по повышению безопасности: вводится усиленное SSL-шифрование и использование электронно-цифровой подписи.

Узнайте, как открыть магазин Вконтакте, и начните продавать товары и услуги уже через несколько минут!

О том, как избежать отказа в регистрации своей фирмы, мы подробно изложили здесь.

Чтобы аккуратно сдавать отчетность в налоговую, необходимо знать, как правильно сшивать документы. Инструкция и видео: https://bsnss.net/organizatsiya-biznesa/otchetnost/kak-pravilno-sshivat-dokumentyi.html

Интернет-банкинг для юридических лиц

Сейчас всем предпринимателям и бизнесменам активно предлагают ЭЦП для мобильных телефонов и КПК на базе Android или iOS на миниатюрном носителе типа флешки. Это незаменимая вещь для деловых людей, которые регулярно совершают финансовые операции в интернете, и которым важно, чтобы сервис и безопасность были на высоте. Юридические лица, пользующиеся Интернет-банкингом, для собственной же безопасности должны раздать всем своим ЛПРам (лицам, принимающим решение) подобные носители и ввести пользование ими в привычку. Тогда компания будет под защитой.

Интернет-банкинг позволяет проводить довольно крупные финансовые операции как в режиме «онлайн», так и в режиме «оффлайн», что, конечно, очень удобно для бизнесменов и предпринимателей, а также для руководителей крупных современных фирм. ДБО (дистанционное банковское обслуживание) помогает им экономить их время, которое, как известно, деньги.

К тому же, счетов у юридических лиц, как правило, немало, а простой удобный интерфейс и адаптированная под каждого клиента система Интернет-банкинга позволяет с легкостью управлять ими всеми, не выходя из офиса или из зала совещаний. К тому же, часто бизнес одного предпринимателя охватывает не один, а несколько регионов, и вот тут-то система Интернет-банкинга становится настоящей палочкой-выручалочкой, значительно упрощая финансовые (и не только) коммуникации внутри бизнес-сети одного предприятия. А это создает новые предпосылки для дальнейшего развития, расширения и уплотнения сети; экономика в целом развивается, что оказывается благоприятным моментом и для России в целом.

Таким образом, Интернет-банкинг служит не только физическим и юридическим лицам, но и экономике всей страны.

Возможность круглосуточной работы движет бизнесом: когда в России ложатся спать, в Америке только встают. Интернет-банкинг же не дремлет никогда, и эта его мобильность и доступность и является, пожалуй, двигателем прогресса.

Стоимость Интернет-банкинга

Как правило, данная услуга предоставляется бесплатно, но в некоторых банках предусмотрен единоразовый платеж за подключение к системе телебанка (банка на расстоянии), который, как правило, не превышает 30 долларов.

Абонентская плата сейчас – это редкость, она имела место быть ранее – когда банк предлагал для использования на ПК свою программную платформу («Клиент-банк»).

Сейчас все стало настолько простым и интуитивно понятным в пользовании удаленным доступом, что введение каких-то дополнительных платежей, скорее всего, обязательно вызовет ряд недовольств. Как бы то ни было, все идет к тому, что система ДБО будет все более совершенствоваться и при этом оставаться совершенно бесплатной. Разве что для крупных фирм с филиальной сетью в разных регионов может быть введена какая-то символическая плата за составление для них индивидуальной программы персонифицированного учета.

Источник: bsnss.net

Как запустить собственный онлайн-банк за две недели?

Согласно данным PWC, порядка 20% бизнесов в сфере Финансовых решений находятся в зоне риска из-за наступления так называемого fintech. Это происходит благодаря тому, что молодые, амбициозные, а также технически подкованные компании используют слабые стороны классических финансовых организаций и предлагают сервис, который нужен людям.

При этом порядка 25% всех fintech-проектов посягают на «святое» — на денежные переводы. И как показывает практика, зачастую предлагают условия в разы лучше, чем обычные банки: мгновенные переводы по всему миру, низкие комиссии, выгодная конвертация валют.

Спрос на услуги современных платёжных систем или нео-банков растут, что приводит и к стремительному появлению всё новых и новых проектов в этой области. Пандемия коронавируса только усилила спрос на удалённые услуги всех сортов, в том числе финансовые.

В этом материале вы узнаете, как вы сможете открыть собственный онлайн-банк и сделать это максимально быстро.

Реально ли запустить онлайн-банк за две недели?

Если разбить процесс создания своего онлайн-банка на простые шаги, то выглядеть процесс будет примерно так:

- Регистрация компании, которая станет банком;

- Получение финансовой лицензии;

- Установка технического и программного обеспечения;

- Привлечение клиентов.

Однако по опыту мы знаем, что у некоторых клиентов уже есть та или иная финансовая лицензия. О видах лицензий мы поговорим подробнее далее, но сразу уточню: для открытия онлайн-банка не обязательно получать чисто банковскую лицензию. Это вполне может быть лицензия на выпуск электронных денег и другие разрешения.

И именно такие лицензии, полученные в Эстонии, Литве, Мальте есть у многих предпринимателей. Именно они могут использовать существующий актив и запустить онлайн-банк примерно за две недели – используя готовые программные решения и инфраструктуру специальных сервисов.

А теперь давайте пройдёмся в общих чертах по всем этапам запуска своего онлайн-банка.

Регистрация компании – будущего банка

Прежде, чем получить лицензию, необходимо создать юридическое лицо, которое эту лицензию получит. Выдать банковское или иное финансовое разрешение на физическое лицо невозможно.

Чаще всего рекомендуется регистрировать компанию в той же юрисдикции, где вы планируете получить лицензию – это упростит работу. При этом в некоторых случаях можно открыть компанию в одном месте, а лицензию получить в другом. Такое зачастую требуется, когда вы начинаете работать на несколько рынков и везде требуется своя лицензия.

Регистрация компании занимает от пары дней до нескольких недель – это зависит сугубо от страны регистрации и выбранной формы. Акционерные общества зачастую требуют больше подготовки, чем общества с ограниченной ответственностью или корпорации.

Для регистрации самой компании вам потребуются следующие документы:

- Копия паспорта (заверенная и переведённая) владельца компании (владельцев);

- Копия паспорта директора/директоров;

- Доказательство адреса проживания владельцев и директоров – чаще всего счет за коммунальные услуги не старше 3 месяцев.

Стоимость компании начинается от 2-3 тысяч евро без учёта уставного фонда. Размер фонда определяется тем, какую лицензию и где вы её получаете.

Получение финансовой лицензии для собственного онлайн-банка

Когда мы говорим про современный онлайн-банк, мы имеем в виду те финансовые учреждения, которые могут оказывать банковские услуги: открывать счета, обеспечивать денежные переводы, конвертировать валюты и т.п.

Благодаря изменению в законодательстве многих стран, для запуска такого проекта далеко не всегда нужна полноценная банковская лицензия. Зачастую подойдёт лицензия на выпуск электронных денег, лицензия платёжного провайдера – EMI, PI и другие.

К тому же такую лицензию можно получить быстрее и с меньшими требованиями. Однако мы рассмотрим несколько интересных вариантов, как для получения лицензии банковской, так и электронных денег.

Сразу уточню, чтобы избежать разночтений: получить банковскую лицензию можно практически в любой стране. В теории. На практике, в большинстве развитых стран банковская лицензия очень дорогая, а процедура её оформления – муторная и долгая. Я предлагаю идеи, как хотя бы немного, но уменьшить бюрократические проволочки и запустить собственный банк.

Банковская лицензия Вануату

Вануату – оффшорная юрисдикция в Карибском море. Финансовый и бизнес-центр, в том числе позволяет регистрировать компании и получать лицензию на банковское дело.

Банк на Вануату может работать на международном уровне. Уставной капитал должен быть от 500 000 долларов. Для получения лицензии потребуется как минимум одна личная встреча с представителем Резервного банка Вануату. Бухгалтерия, отчётность, уплата пошлин – это, как говориться, по умолчанию.

Срок рассмотрения заявки на получение лицензии – от 4 месяцев.

Стоит учитывать, что при получении лицензии, контролирующие органы – и это касается не только Вануату, но и всех других стран, — тщательно проверяют владельцев компании, директоров, менеджеров и лиц, ответственных за процедуры, безопасность и так далее.

Проверят происхождение средств, историю каждого топ-менеджера и бизнес-план, в котором вы опишете структуру своей работы.

Банковская лицензия Доминики

Оффшорная юрисдикция Доминика также предлагает регистрацию международных банков. Местная лицензия позволяет вести вам любую банковскую деятельность: открывать счета, проводить транзакции, выдавать кредиты и так далее.

Чтобы получить лицензию вам потребуется зарегистрировать местную компанию, подготовить бизнес-план, доказать, что ваши средства имеют легальное происхождение. Уставной фонд – от 1 миллиона долларов США.

Власти требуют предоставить документы, которые докажут, что управляющие банка – компетентные специалисты, а владельцы с чистыми репутацией и капиталом.

Финансовая лицензия в Литве

Пожалуй, именно литовская лицензия на данный момент является одной из самых популярных у различных финансовых стартапов. Это связано с несколькими факторами:

- Относительная дешевизна лицензии;

- Владельцы лицензии находятся под контролем Центрального банка Литвы и во многом эта лицензия похожа на банковскую;

- Лицензия подходит под самые разные виды бизнеса: электронные деньги, платёжные системы, peer-to-peer и другие;

- Доступ к рынку Европейского Союза;

- Лицензия позволяет проводить удалённую идентификацию клиентов;

- Заявку можно подать до регистрации компании и создать её только после подтверждения.

Лицензия на выпуск электронных денег на Мальте

На Мальте вы сможете получить лицензию типа EMI — Electronic Money Institution. Особенности этой юрисдикции:

- Уставной фонд от 350 000 евро;

- Чёткие требования к компании, которая хочет получить лицензию;

- Ориентированность Мальты на современные технологии и решения, в том числе на законодательном уровне;

- Входит в ЕС, а значит лицензия действует на территории всего Европейского Союза;

- Срок получения лицензии – от 3 месяцев.

Банковская лицензия на Сент-Люсии

На Сент-Люсии вы можете получить международную банковскую лицензию двух типов:

- Класс А – международная деятельность разрешена с третьими лицами. Уставной фонд от 1 миллиона долларов США;

- Класс В – ограниченная лицензия, позволяющая работать только с теми клиентами, которые были заявлены на момент получения лицензии. Уставной фонд от 250 000 долларов США.

В некоторых случаях может потребоваться страхование обязательств на сумму от 500 000 долларов.

Запрещено вести дела с резидентами Сент-Люсии.

Регистрация платёжного учреждения в Чехии

Чехия – европейская страна, в которой уже действует несколько крупных платёжных систем. Вы также можете получить местную лицензию.

Для этого вам потребуется местная компания. Уставной капитал зависит от видов деятельности:

- Основная деятельность – 20 000 евро;

- Основная и поставщика услуг электронной коммуникации – 50 000 евро;

- Поставщик полного пакета услуг, в том числе приём и выдача наличных денег – от 125 000 евро.

Финансовая лицензия в Эстонии

В какой-то момент именно лицензия EMI в Эстонии стала очень популярной. Её называли крипто-лицензией, и многие предприниматели ринулись получать её, тем более что это было относительно просто.

Однако потом у многих возникли проблемы с открытием счетов, поскольку в Эстонии открыть счет для компании, не связанной с Эстонией, невозможно. Мы помогали решить этот вопрос и сейчас ситуация в разы проще – есть самые разные решения для бизнеса с подобной лицензией.

Владельцы лицензии могут оказывать платёжные услуги, предоставлять займы, создавать платёжные системы и другое.

Уставной капитал – от 350 000 евро. Рассмотрение заявки на получение лицензии занимает 6 месяцев.

Это не все существующие решения. Например, вы можете получить банковскую лицензию в Сьерра-Леоне или в странах ЕС. Иногда можно купить существующий банк, например, в Панаме или другой части света. Это момент всегда лучше обсуждать со специалистами, учитывая ваши задачи, целевой рынок и запас капитала.

Установка технического и программного обеспечения онлайн-банка

Следующий шаг – это запуск онлайн-банка. Сегодня даже не обязательно иметь физическое представительство банка, чтобы начать оказывать услуги. У всех перед глазами пример Revolut или его более старые конкуренты — PayPal, Transferwise.

Имея финансовую лицензию, вы можете пойти двумя путями:

- Создавать свою собственную инфраструктуру, писать код или покупать готовые решения, устанавливая на своём железе;

- Или использовать чужую инфраструктуру.

Однако сегодня можно делегировать очень многое, в том числе создание вашего онлайн-банка и запустить проект через 2-3 недели.

Да, благодаря так называемым white label решениям, вы сможете запустить собственный Интернет-банк, добавить к нему мобильное приложение и всё это в срок около одного месяца.

Самое приятное, что ваши клиенты даже не узнают, что вы пользуетесь сторонними услугами. К тому же для вас сразу снимается большое количество головной боли по обеспечению функционирования системы. Все технические и отчасти юридические вопросы (например, проверка клиентов) решаются на стороне поставщика программного обеспечения.

Вы создаёте продукт, предлагаете его клиентам, а логистикой, проверкой и обслуживанием занимаются другие люди. Во благо вашего бизнеса.

Поиск клиентов

На этом этапе вы уже подключаете все свои сэкономленные за счет предыдущего пункта силы и направляете их на привлечение клиентов, на выстраивание отношений с ними. И чем больше у вас клиентов, тем перспективнее ваш бизнес.

***

Банковский бизнес или точнее «бизнес по предоставлению банковских услуг» сегодня стал проще и доступнее для предпринимателей. Fintech проекты конкурируют наравне с банками и зачастую предлагают удобные решения, обыгрывая банки на их же поле.

Вы можете присоединиться к этой игре и сделать это в сжатые сроки. Почему бы не попробовать?

- Платежные системы

- Финансы в IT

Источник: habr.com