Разберем 12 основных коэффициенты финансового анализа предприятия. Из-за их большого разнообразия зачастую нельзя понять, какие из них основные, а какие нет. Поэтому я постарался выделить основные показатели в полной мере описывающие финансово-хозяйственную деятельность предприятия.

В деятельности, у предприятия всегда сталкиваются его два свойства: его платежеспособность и его эффективность. Если платежеспособность предприятия увеличивается, то эффективность снижается. Можно наблюдать обратную зависимость между ними. И платежеспособность, и эффективность деятельности можно описать коэффициентами.

Можно остановиться на этих двух группах коэффициентах, тем не менее, лучше их еще разбить пополам. Так группа Платежеспособности делится на Ликвидность и Финансовую устойчивость, а группа Эффективность предприятия делится на Рентабельность и Деловую активность.

Все коэффициенты финансового анализа делим на четыре большие группы показателей.

- Ликвидность (краткосрочная платежеспособность),

- Финансовая устойчивость (долгосрочная платежеспособность),

- Рентабельность (финансовая эффективность),

- Деловая активность (нефинансовая эффективность).

Ниже в таблице представлено деление на группы.

Расчет маржинальной прибыли и рентабельности вашего бизнеса (новая версия в описании)

| Платежеспособность предприятия | Эффективность предприятия | ||

| Ликвидность | Финансовая устойчивость | Рентабельность | Деловая активность |

В каждой из групп выделим только по топ-3 коэффициента, в итоге у нас получится всего 12 коэффициентов. Это будут самые важные и главные коэффициенты, потому что именно они по моему опыту наиболее полно описывают деятельность предприятия. Остальные коэффициенты, не вошедшие в топ, как правило, являются следствием этих. Приступим к делу!

Топ-3 коэффициента ликвидности

Начнем с золотой тройки коэффициентов ликвидности. Эти три коэффициента дают полное понимание ликвидности предприятия. Сюда входит три коэффициента:

- Коэффициент текущей ликвидности,

- Коэффициент абсолютной ликвидности,

- Коэффициент быстрой ликвидности.

Кем используются коэффициенты ликвидности?

Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами в оценке ликвидности предприятия.

Коэффициент абсолютной ликвидности интересен для поставщиков. Он показывает способности предприятия расплатиться с контрагентами-поставщиками.

Коэффициент быстрой ликвидности рассчитывается кредиторами для оценки быстрой платежеспособности предприятия при выдаче займов.

В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности и их нормативные значения.

Коэффициенты

Норматив

Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства

стр.1200/ (стр.1510+стр.1520)

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы)/Краткосрочные обязательства

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Топ-3 коэффициента финансовой устойчивости

Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости. Ключевое отличие между коэффициентами ликвидности и коэффициентами финансовой устойчивости – первая группа (ликвидности) отражает краткосрочную платежеспособность, а последняя (финансовой устойчивости) – долгосрочную. А по сути, как коэффициенты ликвидности, так и коэффициенты финансовой устойчивости отражают платежеспособность предприятия и то, как оно может рассчитываться со своими долгами.

В данную группу показателей входит три коэффициента:

- Коэффициент автономии,

- Коэффициент капитализации,

- Коэффициент обеспеченности собственными оборотными средствами.

Кем используются коэффициенты финансовой устойчивости?

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими (согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Коэффициент капитализации важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Слишком высокие значения коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика. Помимо этого коэффициент рассчитывается кредиторами, чем значение ниже, тем предпочтительнее предоставление кредита.

Коэффициент обеспеченности собственными оборотными средствами рекомендательно (согласно Постановлению Правительства РФ от 20.05.1994 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия», которое утратило силу в соответствии с Постановлением 218 от 15.04.2003) используется арбитражными управляющими. Данный коэффициент также можно отнести и к группе Ликвидности, но здесь мы его припишем к группе Финансовой устойчивости.

В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой устойчивости и их нормативные значения.

Коэффициенты

Норматив

Коэффициент автономии = Собственный капитал/Активы

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы

Топ-3 коэффициента рентабельности

Переходим к рассмотрению трех самых важных коэффициента рентабельности. Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.

В данную группу показателей входит три коэффициента:

- Рентабельность активов (ROA),

- Рентабельность собственного капитала (ROE),

- Рентабельность продаж (ROS).

Кем используются коэффициенты финансовой устойчивости?

Коэффициент рентабельности активов (ROA) используется финансовыми аналитиками для диагностики эффективности предприятия с точки зрения доходности. Коэффициент показывает финансовую отдачу от использования активов предприятия.

Коэффициент рентабельности собственного капитала (ROE) представляет интерес для собственников бизнеса и инвесторов. Он показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Коэффициент рентабельности продаж (ROS) используется руководителем отдела продаж, инвесторами и собственником предприятия. Коэффициент показывает эффективность реализации основной продукции предприятия, плюс позволяет определить долю себестоимости в продажах. Необходимо отметить, что важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

В таблице ниже представлена формула расчета трех самых важных коэффициентов рентабельности и их нормативные значения.

Коэффициенты

Норматив

Коэффициент рентабельности активов = Чистая прибыль / Активы

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

Коэффициенты

Норматив

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность. В каждой группе мы определили топ-3 самых важных финансовых коэффициента.

Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ. Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Финансовый (коэффициентный) анализ бизнес-плана. Показатели рентабельности или прибыльности (Profitability ratios)

Коэффициентный анализ направлен на отражение картины финансового состояния компании по некоторым стандартным коэффициентам. В этой статье мы продолжим разговор о коэффициентном анализе, сегодня мы говорим о показателях рентабельности (Profitability ratios)

Для демонстрации примеров, как всегда, я буду использовать Budget-Plan Express – программный продукт для подготовки бизнес-планов в формате Word и Excel

Коэффициенты рентабельности – финансовые показатели, характеризующие прибыльность работы компании. При использовании показателей рентабельности следует обращать внимание на то, что одним и тем же термином, зачастую, называют и показатели, основанные на анализе чистой прибыли, и показатели, при расчете которых используется прибыль до налога.

Что такое коэффициенты рентабельности?

Коэффициенты рентабельности или прибыльности — это #финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) относительно выручки, балансовых активов, операционных расходов и собственного капитала в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и повышения ценности для акционеров.

Большинство компаний обычно добиваются более высокого коэффициента или стоимости, поскольку это обычно означает, что бизнес работает хорошо, генерируя выручку, прибыль и денежный поток. Коэффициенты наиболее полезны, когда они анализируются в сравнении с аналогичными компаниями или с предыдущими периодами. При разработке #бизнес-планов, наряду с другими показателями, всегда рассчитываются коэффициенты рентабельности.

Какие существуют типы коэффициентов рентабельности?

Существуют различные #коэффициенты рентабельности, которые используются компаниями для получения полезной информации о финансовом благополучии и эффективности бизнеса. Все эти соотношения можно разделить на две категории, а именно:

1. Коэффициенты маржи

Коэффициенты прибыльности отражают способность компании конвертировать продажи в прибыль с различной степенью измерения. Примерами являются #маржа валовой прибыли, маржа операционной прибыли, маржа чистой прибыли, маржа денежного потока, EBIT, EBITDA, EBITDAR, NOPAT, коэффициент операционных расходов и коэффициент накладных расходов.

2. Коэффициенты доходности

Коэффициенты доходности отражают способность компании приносить прибыль своим акционерам. Примеры включают в себя рентабельность активов, #рентабельность собственного капитала, рентабельность активов, рентабельность долга, рентабельность нераспределенной прибыли, рентабельность выручки, рентабельность с поправкой на риск, #рентабельность инвестированного капитала и рентабельность вложенного капитала.

Ниже рассматриваются наиболее часто используемые коэффициенты рентабельности.

Пример расчета показателей рентабельности (Budget-Plan Express)

Рентабельность продаж (Return on sales, ROS), %

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли (валовой, операционной чистой), что обуславливает существование различных вариаций данного показателя. В данном случае рассчитывается рентабельность продаж по чистой прибыли (net profit margin):

Рентабельность продаж по чистой прибыли = (Чистая прибыль / Выручка) * 100 %

Нормальное значение рентабельности продаж определяется отраслевыми и прочими особенностями работы организации (рекомендуемые значения могут быть в пределах 0-150 %).

Рентабельность собственного капитала (Return on equity, ROE), %

Рентабельность собственного капитала – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия:

Рентабельность собственного капитала = (Чистая прибыль / Собственный капитал) * 100 % .

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Чем выше рентабельность собственного капитала, тем лучше.

Рентабельность активов (Return on assets, ROA), %

Рентабельность активов – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства.

Рентабельность активов = (Чистая прибыль / Активы) * 100 % .

Рентабельность активов сильно зависит от отрасли, в которой работает предприятие.

Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше (0 ÷ 0,100).

Рентабельность инвестированного капитала (ROIC), %

Коэффициент рентабельности инвестированного капитала (Return On Invested Capital, ROIC) – отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала.

ROIC = NOPLAT / инвестированный капитал * 100%

Учитывая возможные допущения, формула ROIC представлена в виде:

NOPLAT / (собственный капитал + заемный капитал) * 100%

где, NOPLAT (Net operating profit less adjusted taxes) – чистая операционная прибыль за вычетом скорректированных налогов: EBIT – прибыль до начисления процентов по кредитам и налога на прибыль.

Показатели величины инвестиций берутся по среднегодовому значению.

Показатель ROIC часто используется как индикатор способности компании генерировать добавленную стоимость по отношению к другим компаниям (бенчмаркинг).

Высокий (относительно) уровень ROIC рассматривается как подтверждение силы компании и наличия сильного менеджмента.

Для оценки эффективности использования капитала следует сравнить прибыль на инвестированный капитал (ROIC), с его стоимостью (WACC).

Оригинал статьи смотрите на сайте www.strategic-line.ru . Этот материал вместе с другими примерами, смотрите разделе «Показатели рентабельности (Profitability ratios)» .

Источник: dzen.ru

Основные финансовые коэффициенты для анализа бизнеса

Чтобы оценить положение дел в своем или чужом бизнесе, недостаточно знать, сколько у нее прибыли или денег на счету. Есть финансовые коэффициенты, которые позволяют заглянуть глубже. Расскажем про несколько основных, которые можно рассчитать и не имея специальных знаний.

Они вам помогут, если хотите понять, насколько эффективно используются ресурсы компании, наметить пути развития, а также если собираетесь брать кредит, привлекать инвесторов или наоборот, сами хотите инвестировать в чей-то бизнес.

Где брать информацию для анализа?

Вся необходимая информация есть в двух бухгалтерских формах — баланс и отчёт о финансовых результатах. Их как минимум раз в год сдаёт каждая организация. Хорошо, если эту отчётность готовят чаще — так можно получить более точную информацию.

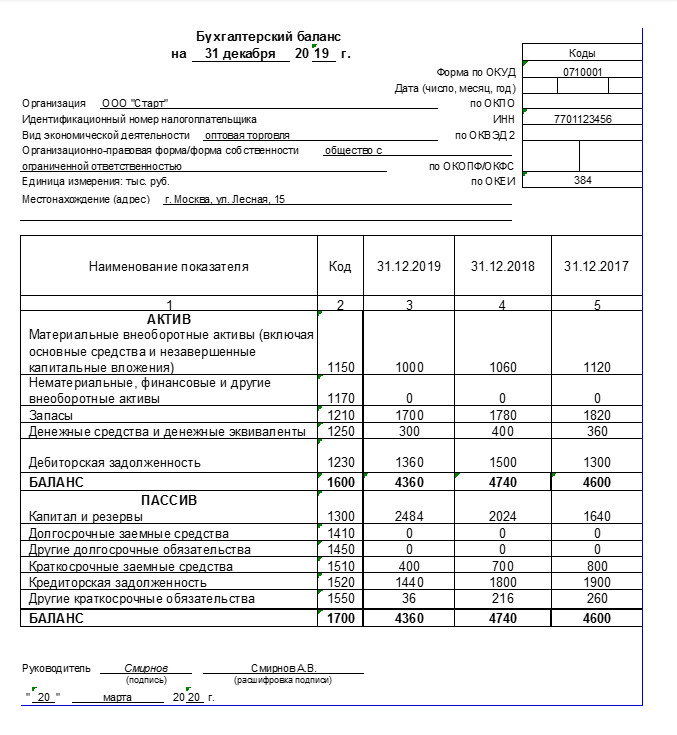

Возьмём для примера отчётность ООО «Старт» за 2019 год. Это торговая компания, которая работает с прибылью. Рассчитаем финансовые показатели для этой фирмы и посмотрим, действительно ли у неё всё хорошо.

Пример бухгалтерского баланса ООО Старт.

Пример отчёта о финансовых результата ООО Старт.

Рентабельность.

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях ещё ни о чём не говорит.

Если у компании «А» прибыль 1 млн руб., а у компании «Б» — 3 млн руб., это ещё не значит, что компания «Б» работает лучше. Может, в первую компанию вложили всего пару миллионов и миллион прибыли это очень хорошо, а во вторую все 150 и рассчитывали на что-то большее, чем 3 миллиона.

Чтобы оценить результативность бизнеса, нужно знать, как эта прибыль соотносится с выручкой и активами баланса. То есть узнать, насколько эффективно используются активы компании, и сколько денег доступно после того, как из выручки покроют все затраты и налоги.

Для этого считают рентабельность выручки (Рв) и рентабельность активов (Ра) по формуле:

Рв = Чистая прибыль / Выручка х 100%.

В нашем примере это:

460 / 29 000×100% = 1,6 % — рентабельность по выручке за 2019 год

384 / 22 000×100% = 1,7 % — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность по активам, нужно сначала найти средние активы за период (Ас).

Для этого нужно сложить показатели по строке 1600 баланса на начало и конец года, а затем разделить полученную сумму на 2:

Ас = (Анч + А кц) / 2.

Анч и Акц — это показатели на начало и конец года.

В нашем примере это:

(4 360 + 4 740) / 2 = 4 550 — средние активы за 2019 год

(4 740 + 4600) / 2 = 4 670 — средние активы за 2018 год