Аннотация научной статьи по экономике и бизнесу, автор научной работы — Косорукова Ирина Вячеславовна, Прокимнов Николай Николаевич

Наиболее часто в экономической литературе в качестве показателей финансового эффекта рассматриваются прибыль и денежный поток . В статье представлены результаты статистического анализа итоговых данных работы 240 российских предприятий в 2011 году, полезные для выбора наиболее значимого показателя эффекта с точки зрения стоимостно-ориентированного подхода к управлению финансами в современной экономике России.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Косорукова Ирина Вячеславовна, Прокимнов Николай Николаевич

Анализ проблем использования прибыли и денежного потока в принятии финансовых решений

Прибыль и денежный потокв стоимостно-ориентированном анализе и финансовом менеджменте

Стоимость и цена бизнеса: сущность и связь с финансовыми показателями

Детерминанты экономической прибыли крупных российских компаний

Дисконтирование денежных потоков: оцениваем стоимость бизнеса компании

Использование мультипликаторов в оценке эффективности финансово хозяйственной деятельности предприятий строительства

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Income and financial flow in estimating business costs

Most often in the economic literature as indicators of financial effect are considered profit and cash flow. The article presents the results of statistical analysis of outcome data work 240 Russian enterprises in 2011, useful for the selection of the most significant indicator of the effect in terms of valueoriented approach to financial management in the modern economy of Russiа.

Текст научной работы на тему «Прибыль и денежный поток в оценке стоимости бизнеса»

Косорукова Ирина Вячеславовна

Прокимнов Николай Николаевич

Московский финансово-промышленный университет «Синергия»

прибыль и денежный поток

в оценке стоимости бизнеса

Наиболее часто в экономической литературе в качестве показателей финансового эффекта рассматриваются прибыль и денежный поток. В статье представлены результаты статистического анализа итоговых данных работы 240 российских предприятий в 2011 году, полезные для выбора наиболее значимого показателя эффекта с точки зрения стоимостно-ориентированного подхода к управлению финансами в современной экономике России.

Ключевые слова: стоимость бизнеса, прибыль, денежный поток, оценочная деятельность, статистический анализ

Принятое на сегодняшний день видение финансового менеджмента базируется на нескольких взаимосвязанных фундаментальных концепциях, развитых в рамках теории финансов (7). Все они тесно связаны, а точнее, лежат в основе методологии оценки стоимости бизнеса. В статье рассмотрим более подробно одну из концепций — концепцию денежного потока. В данной работе под денежным потоком будем понимать совокупность притоков и оттоков денежных средств от операционной, инвестиционной и финансовой деятельности организации (8).

Лекция 7. Расчет денежных потоков

Денежный поток как показатель дохода

Как известно, стоимость является интегральным показателем эффективности бизнеса. Практически вся специальная литература (1) в области оценки бизнеса указывает на использование в качестве показателя дохода в доходном подходе именно денежного потока. Здесь нужно указать на одно противоречие, которое возникает при понимании сущности бизнеса и методологии его оценки. Бизнес часто трактуется как предпринимательская деятельность, направленная на получение прибыли. При

.. .стоимость является интегральным показателем эффективности бизнеса

оценке эффективности бизнеса в традиционных методиках экономического анализа используются показатели рентабельности, где в числителе в качестве эффекта используется все та же прибыль, но при формировании стоимости бизнеса дисконтируемым показателем при применении доходного подхода является величина денежного потока (5), Из чего следует несколько вопросов: так все-таки денежный поток или прибыль? Почему именно он?

При ответе на первый вопрос, ответ однозначный — денежный поток (10)! Почему? Частично ответ на этот вопрос уже приводится в литературе (2), Цепочка рассуждений, связанная с преимуществом денежного потока по сравнению с прибылью, следующая:

1, Стоимость бизнеса — это в первую очередь его полезность для собственников и других заинтересованных лиц, А в чем полезность бизнеса?

2, Полезность бизнеса все для тех же собственников и других стейкхолдеров в той отдаче, которую приносит бизнес, Так как бизнес товар инвестиционный (10), то и вложения в него связаны с отдачей на инвестиции, А в качестве такой отдачи (эффекта), какой показатель отражает полезность?

3, В качестве такой отдачи используем денежный поток, т,к, он обладает рядом преимуществ по сравнению с прибылью,

— денежный поток — это реальный показатель, в отличие от чистой прибыли, которая является расчетной («бумаж-

ной» величиной), т.к. прибыль формируется в отчетности «по отгрузке», а не «по оплате»;

— чистая прибыль, в отличие от денежного потока не учитывает доходов и расходов от инвестиционной и частично финансовой деятельности предприятия, т.е. не показывает реальную отдачу от бизнеса (в результате деятельности предприятия по данным отчетности прибыль может быть, а денег при этом может не быть, вследствие низкой обеспеченности прибыли деньгами);

— эмпирические исследования подтвердили тесную связь между стоимостью бизнеса и денежными потоками, в отличие от корреляции между мультипликатором «цена/прибыль» и ростом прибыли на 1 акцию (6).

Результаты авторского исследования

По поводу последнего момента: ссылаться на данные западных исследований 1990-х годов прошлого столетия как-то не солидно. Мы провели собственное исследование этого вопроса, по полученным данным с 240 предприятий на конец 2011 года. Исследование проводилось с помощью инструментов статистического анализа приложения Excel. В частности, использовались средства вычисления линейного коэффициента парной корреляции («Корреляция») и ранжирования рядов для вычисления рангового коэффициента корреляции Спирмена («Ранг и персентиль»). Для нахождения коэффициентов линейного уравнения регрессии и проверки его на адекватность в случаях выявления существенной корреляционной зависимости между показателями применялось средство регрессионного анализа «Регрессия».

Была исследована зависимость между показателями «денежный поток/балансовая стоимость собственного капитала» (ОР^) и «уровень капитализации/ балансовая стоимость собственного капитала» (Р^) и «прибыль/балансовая стоимость собственного капитала» (Е^) и «уровень капитализации/ балансовая стоимость собственного капитала» (Р^), Результаты проверки существования связи между показателями представлены в таблице 1. В таблице 1 используются следующие обозначения:

п — размер выборки (число обследованных предприятий), 1 расч — вычисленные значения линейного и рангового коэффициентов корреляции,

1 табл — табличное значение коэффициента корреляции (уровень значимости указан в заголовке столбца через слеш или в столбце «Вывод»), 12 — значение коэффициента детерминации,

Для выявленных случаев существенной

при оценке эффективности бизнеса в традиционных методиках экономического анализа используются показатели рентабельности.

корреляционной связи между показателями были построены уравнения линейной регрессии, В таблице 2 приведены полученные коэффициенты уравнений и параметры для проверки с помощью Р — критерия пригодности уравнений:

Ртабл — табличное значение критерия Фишера;

Ррасч — вычисленное значение критерия Фишера,

Какследует из приведенных в таблице 2 результатов, в отношении каждого из построенных уравнений с вероят-

Результаты анализа статистической связи между Р^ и CF/BV и Е^

Показатель Количественная связь Качественная связь Вывод

п Ярасч Якрит R2 Ррасч Ртабл/0,001

CF/BV 216 0,175 0,175 0,031 0,294 0,231 Исследуемая количественная связь с вероятностью 97,25% является значимой, но с крайне малым коэффициентом детерминации, исследуемая качественная связь с вероятностью 99,9% является значимой

ЕШ 216 0,127 0,114 0,016 0,302 0,231 Исследуемая количественная связь с вероятностью 99,5% является значимой, но с крайне малым коэффициентом детерминации, исследуемая качественная связь с вероятностью 99,9% является значимой

Уравнения линейной регрессии для уровня капитализации/балансовой стоимости собственного капитала (у)

Переменные Вид уравнения Ртабл Ррасч И2

Денежный поток /балансовая стоимость собственного капитала 1,9 + 0,91 х 3,87 0,77 0,03

Прибыль/балансовая стоимость собственного капитала 1,99 + 0,65 х 3,87 0,77 0,016

ностью 95% можно утверждать, что оно адекватно и способно с указанной достоверностью предсказывать экспериментальные результаты, Полученные результаты свидетельствуют о наличии связи между анализируемыми показателями, При этом теснота связи не является настолько же существенной, как в вышеупомянутом западном исследовании (132 = 0,94 для денежного потока, против 0,088 для прибыли), Наши результаты свидетельствуют о наличии очень низких показателей 132 как для денежного потока, так и для прибыли, но при этом для денежного потока его величина в 2 раза выше у связи денежного потока с уровнем капитализации, чем у прибыли (хотя принципиально результаты не отличаются),

Авторами проводился также анализ взаимосвязи цены и стоимости бизнеса с несколькими финансовыми коэффициентами, Результаты исследования частично представлены в таблице 3

расчет стоимости осуществлялся с помощью модели Гордона, где разными способами формировалась величина денежного потока

(приводятся только выявленные значимые связи), В исследовании использовались в качестве результативных признаков стоимость бизнеса, сформированная с использованием разных показателей и методов расчета, и уровень капитализации (цена), Расчет стоимости осуществлялся с помощью модели Гордона, где разными способами формировалась величина денежного потока, В качестве факторных признаков применялись: денежная рентабельность активов, рентабельность активов, рентабельность собственного капитала, рентабельность продаж,

Результаты, представленные в таблице 3, свидетельствуют об отсутствии значимых количественных связей и о наличии значимых качественных связей, как стоимости, так и цены с показателями и денежной, и традиционной рентабельности (т,е, основанной на прибыли), Стоит обратить внимание на одну интересную особенность: не обнаружена зависимость ни одного из показателей (цены, рыночной стоимости) и рентабельности собственного капитала, Между тем, в расчете рентабельности собственного капитала в числителе использован показатель чистой прибыли, тогда как в расчете рентабельности активов использован показатель прибыли до налогообложения, рентабельности продаж — прибыли от продаж, Напрашивается вывод, что чистая

Анализ влияния финансовых коэффициентов на стоимость и цену бизнеса

Исследуе-мая взаимо-связь Количественный анализ Качественный анализ Вывод

п Ирасч Икрит н2 Ррасч Ртабл/0,1 Ртабл/0,05

Стоимость бизнеса, полученная по общему денежному потоку, и денежная рентабельность активов 227 -0,015 0,073 0,00 0,342 0,306 0,362 Исследуемая количественная связь с вероятностью 95% не является значимой, гипотеза о наличии качественной связи на уровне значимости 95% подтверждается

Стоимость бизнеса, полученная по общему денежному потоку, и рентабельность активов 239 -0,005 0,073 0,000 0,372 0,306 0,362 Исследуемая количественная связь с вероятностью 95% не является значимой, гипотеза о наличии качественной связи на уровне значимости 95% подтверждается

Стоимость бизнеса, полученная по общему денежному потоку, и рентабельность продаж 227 0,020 0,073 0,000 0,410 0,306 0,362 Исследуемая количественная связь с вероятностью 95% не является значимой, исследуемая качественная связь с вероятностью 95% является значимой

Стоимость бизнеса, полученная по расчетному денежному потоку, и денежная рентабельность активов 187 0,021 0,160 0,026 0,311 0,306 0,362 Исследуемая количественная связь с вероятностью 95% не является значимой, исследуемая качественная связь с вероятностью 90% является значимой, на уровне 95% значимость не подтверждается

Стоимость бизнеса, полученная по расчетному денежному потоку, и рентабельность продаж 186 0,022 0,073 0,000 0,370 0,306 0,362 Исследуемая количественная связь с вероятностью 95% не является значимой, исследуемая качественная связь с вероятностью 95% является значимой

Стоимость бизнеса, рассчитанная по операционному фактическому денежному потоку, и денежная рентабельность активов 228 0,017 0,073 0,000 0,509 0,306 0,362 Исследуемая количественная связь с вероятностью 95% не является значимой, исследуемая качественная связь с вероятностью 99% является значимой (Р табл/0,01 =0,462)

Источник: cyberleninka.ru

Что такое денежный поток компании и как его оценить инвестору

Перед покупкой ценных бумаг инвестор анализирует эмитента по ряду показателей и наибольшее внимание уделяет прибыли. Но на предприятии возможны ситуации, когда на бумаге прибыль есть, а реальных денег нет. Поэтому анализировать надо не только прибыль, но и денежный поток. Что это такое, откуда берется и как оценить инвестору — в статье.

17 июня 2022 12 минут

Денежный поток — один из показателей фундаментального анализа. По нему можно проследить движение денег: откуда пришли, куда ушли и сколько осталось. Эта информация полезна руководителю, кредитору и инвестору. Руководителю — для грамотного управления деньгами, остальным — для оценки текущей ситуации и перспектив развития компании.

- Что такое денежный поток

- Структура потока денежных средств

- Где найти и как оценить денежный поток компании

- Кратко

Что такое денежный поток

Денежный поток компании — это движение денег за отчетный период, то есть платежи и поступления от разных видов деятельности. Сальдо денежного потока представляет собой разницу между поступлениями и выплатами.

Например, предприятие закупило сырье для производства — это платеж. Затем реализовало свою продукцию и получила на расчетный счет деньги от покупателя — это поступление. Все эти трансферы вместе — поток денежных средств. Его рассматривают по предприятию в целом, по отдельному направлению или продукту, а также по конкретному инвестиционному проекту.

В зарубежных источниках денежный поток называется cash flow, что в переводе означает «поток наличности». Но на практике речь идет не только о наличной, но и безналичной форме денег.

Инвестор при анализе движения денежного потока получает информацию:

- откуда на предприятие приходят деньги и в каком объеме;

- на что и в какой сумме тратятся полученные средства;

- какое сальдо получено по итогам отчетного года в разрезе разных видов деятельности компании.

Денежный поток следует анализировать вместе с прибылью. Механизм формирования этих двух показателей разный. Его непонимание приводит к тому, что возникает вопрос, почему за год у предприятия прибыль есть, а реальных денег на счете нет. Из-за этого финансовая ситуация может быть оценена неверно.

Денежный поток характеризует движение именно реальных денег, а прибыль показывает разницу между доходами и расходами, которая иногда бывает только на бумаге.

Например, предприятие реализует свою продукцию по следующей схеме: 50% покупатель платит сразу при получении товара, а оставшиеся 50% — в следующем квартале. Цена реализации составляет 1 млн рублей, а затраты на производство — 0,85 млн рублей. После поставки товара на бумаге образуется прибыль в размере 0,15 млн рублей (1 – 0,85).

Но денежный поток отрицательный, потому что продавец получил только 0,5 млн рублей при платежах в 0,85 млн. Может возникнуть недостаток наличности в текущем квартале до следующего платежа от покупателя. Тогда придется брать кредит или вносить деньги учредителям для финансирования текущих затрат.

Структура потока денежных средств

Денежный поток для детального анализа делят на потоки от разных видов деятельности. Такое разделение помогает лучше понять, откуда именно пришли деньги и куда они потом были направлены. Руководитель или инвестор может сделать неверный вывод, если оценит сальдо денежного потока без разбивки на отдельные виды деятельности.

Не всегда отрицательное сальдо плохо для предприятия, как и не всегда положительное сальдо хорошо. В первом случае рост затрат может быть связан с инвестициями в развитие бизнеса, что потом приведет к увеличению прибыли. А во втором случае слишком большой остаток средств может говорить о неэффективном управлении финансами. Разделение на виды деятельности помогает инвестору лучше оценить перспективы развития предприятия.

Денежный поток от операционной деятельности (OCF) связан с обычной (текущей) работой компании по производству и реализации основной продукции или услуг.

Примеры статей поступлений и выплат:

- выручка от продажи своих товаров или услуг;

- перечисления поставщикам за сырье, комплектующие, услуги;

- поступления от сдачи в аренду имущества;

- выплата зарплаты и перечисление налогов с нее.

Положительный финансовый результат денежного потока показывает, что денег хватает на ведение текущей работы предприятия и выполнение всех обязательств. Отрицательный — поступлений не хватает, необходимо искать дополнительные источники.

Денежный поток от финансовой деятельности (CFF) — это привлечение денег со стороны на финансирование текущей работы и выплаты собственнику, инвестору, кредитору.

Примеры статей поступлений и выплат:

- получение и погашение кредитов;

- взносы учредителей бизнеса;

- поступления от выпуска ценных бумаг;

- платежи по погашению облигаций и выкупу акций;

- выплаты дивидендов акционерам.

Инвестор проводит оценку финансовых потоков. Если сальдо отрицательное, то необходимо проверить, покрывает ли операционная деятельность минус от финансовой. Если на предприятии образовался остаток денежных средств после двух видов деятельностей, то можно приступить к инвестициям.

Денежные потоки от инвестиционной деятельности (CFI) — это движение денег, которое связано с созданием, покупкой, выбытием основных фондов и нематериальных активов, инвестициями в другие предприятия.

Примеры статей поступлений и выплат:

- платежи, связанные с покупкой имущества — оборудования, земельных участков, объектов капитального строительства;

- выплаты подрядчикам по строительству новых или реконструкции действующих объектов;

- выручка от продажи основных фондов;

- приобретение и продажа акций;

- получение дивидендов от участия в капитале другого предприятия.

Главная цель инвестиционной деятельности — это развитие бизнеса. Но развитие не должно идти в ущерб операционной работе. Иначе может случиться так, что предприятие закупило новое оборудование, но у него не осталось средств для обеспечения сырьем своего основного производства или выплаты зарплаты.

Где найти и как оценить денежный поток компании

Инвестор для оценки компании не только анализирует состав денежных потоков от разных видов деятельности, но и рассчитывает два важных показателя.

Чистый денежный поток (NCF) — сумма денег от трех видов деятельности: операционной, финансовой и инвестиционной. Он дает инвестору первоначальную информацию о возможности компании выплатить дивиденды и участвует в расчете свободного денежного потока.

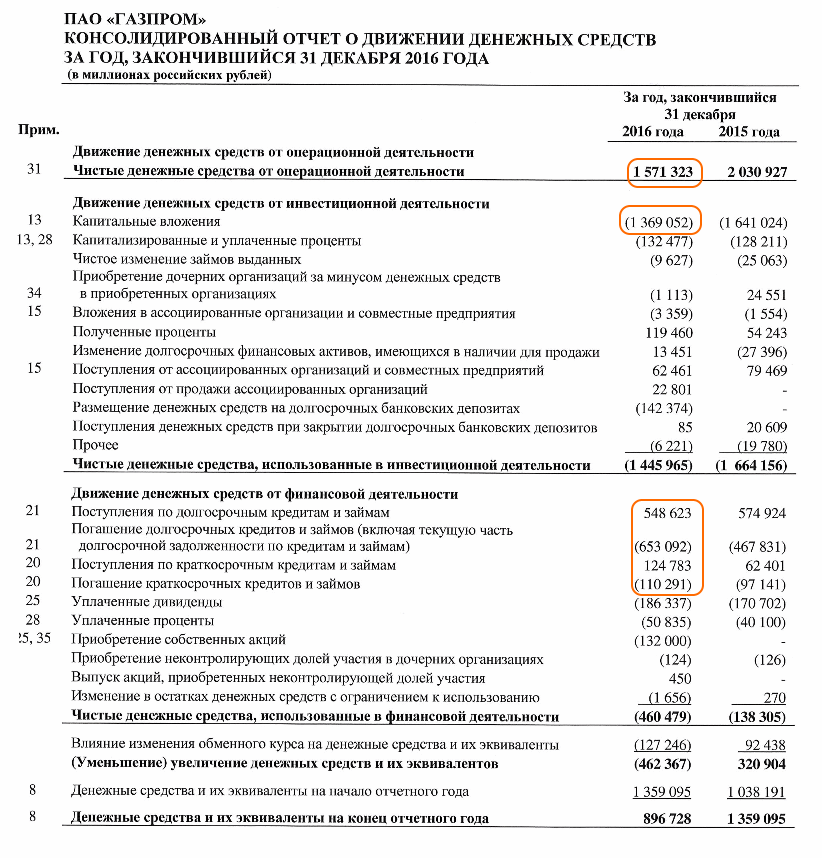

На примере ПАО «ГАЗПРОМ» NCF за 2021 год составил:

NCF = 3 015 390 + (–178 931 + 2 013 923) – 1 830 437 = 3 019 945 млн. руб.

Свободный денежный поток (FCF) — сумма реальных денег, которая остается в распоряжении предприятия и может быть направлена на выплату дивидендов, выкуп акций у акционеров, погашение долга, сделки по слиянию и поглощению.

На примере ПАО «ГАЗПРОМ» FCF за 2021 год составил:

FCF = 3 019 945 – 1 933 766 = 1 086 179 млн руб.

Капитальные вложения отдельной строкой указаны в консолидированном отчете:

Многие компании в своей дивидендной политике закрепили положение о выплате дивидендов из FCF. Например, НЛМК выплатит 100% FCF, если показатель «чистый долг / EBITDA» меньше или равен 1. Компания Фосагро на дивиденды направит свыше 75% от FCF, если «чистый долг / EBITDA» будет меньше 1.

Отрицательное значение FCF — это не всегда плохо. Например, минус может образоваться из-за больших капитальных затрат, связанных с проектами компании. В будущем это приведет к росту прибыли, дивидендов и стоимости акций.

Для инвестора положительное значение означает, что компания способна выплатить дивиденды из собственных средств. Ей не надо брать кредиты или уменьшать свои накопления. Но слишком большая величина может говорить о том, что предприятие вкладывает мало денег в свое развитие. Такая ситуация в будущем приведет к спаду, и акции станут мало привлекательными для инвестора.

Кратко

- В течение всей своей деятельности компания генерирует денежный поток, то есть поступления и выплаты денежных средств в наличной и безналичной формах.

- Разница между поступлениями и выплатами называется сальдо. Положительное сальдо означает, что компания зарабатывает больше, чем тратит. Отрицательное — наоборот.

- Прибыль и денежный поток — это не одно и то же. Показатели дополняют друг друга и позволяют инвестору получить более полную картину о финансовом состоянии эмитента.

- Денежный поток делится на поток от трех видов деятельности. Операционный поток позволяет без сбоев осуществлять компании свою работу по производству продукции, работ, услуг. Финансовый помогает деньгами операционному в случае их нехватки. Инвестиционный — развивает бизнес.

- Инвестор для оценки финансового состояния компании рассчитывает чистый и свободный денежные потоки. Эти показатели демонстрируют, сколько денег предприятие может безболезненно изъять из бизнеса для выплаты дивидендов, выкупа собственных акций, погашения долгов.

Свободный денежный поток (cash flow)

![]()

![]()

- 03.02.18

- 0 комментариев

- 31707

Свободный денежный поток (cash flow)

Главной целью работы любого предприятия является получение прибыли. В дальнейшем показатель прибыли отражается в специальном налоговом отчете о финансовых результатах — именно он указывает на то, насколько эффективна работа предприятия. Однако фактически прибыль лишь частично отображает результаты работы компании и может вовсе не давать представления о том, какое количество денег на самом деле бизнес зарабатывает. Полную информацию по этому вопросу можно узнать только из отчета о движении денежных средств.

Чистая прибыль не может отразить полученные в реальном выражении средства — суммы на бумаге и банковском счете компании это разные вещи. По большей части в отчете данные не всегда фактические и нередко носят чисто номинальный характер. К примеру, переоценка курсовой разницы или амортизационные отчисления не приносят реальных денежных средств, а ожидаемый платеж за проданный товар может фигурировать как прибыль, даже если деньги еще не получены от покупателя товара.

Важно еще и то, что компания расходует часть прибыли на финансирование текущей деятельности, а именно на постройку новых заводских корпусов, цехов, торговых точек — в отдельных случаях такие расходы существенно превышают чистую прибыль организации. В результате всего этого общая картина может быть вполне благоприятной и по чистой прибыли предприятие может быть вполне успешным — а на самом деле фирма будет терпеть серьезные убытки и не получать той прибыли, которая указана на бумаге.

Выполнить правильный расчет прибыльности компании и оценить реальный уровень заработка (а также взглянуть на бизнес со стороны потенциального инвестора) помогает свободный поток денежных средств. Денежный поток можно определить как имеющиеся в свободном распоряжении средства компании после уплаты всех надлежащих расходов или как деньги, которые возможно вывести из бизнеса без ущерба для последнего. Получить данные для расчета денежных потоков можно из отчета компании по формам РСБУ или МСФО.

Типы денежных потоков

Существует три типа денежных потоков, причем каждый вариант имеет свои особенности и порядок расчета. Свободный поток денежных средств бывает:

- от операционной деятельности – показывает объем денежных средств, которые фирма получает от своего бизнеса. Этот показатель включает: амортизацию (со знаком минус, хотя реально средства не расходуются), изменение дебиторской и кредитной задолженности, а также складских запасов — и кроме того другие пассивы и активы, если они присутствуют. Результат обычно отображается в графе «Чистые денежные средства от основной / операционной деятельности». Обозначения: Cash Flow from operating activities, CFO или Operating Cash Flow, OCF. Кроме того, это же значение обозначают и просто денежным потоком Cash Flow ;

- от инвестиционной деятельности – иллюстрирует денежный поток, направленный на развитие и поддержание своего бизнеса. К примеру, сюда относится модернизация / покупка оборудования, цехов или зданий — поэтому например у банков этот пункт обычно отсутствует. На английском эта графа обычно называется Capital Expenditures (капитальные расходы, CAPEX), а инвестиции могут включать не только вложения «в себя», но и быть направленными на покупку активов других компаний, например акций или облигаций. Обозначается как Cash Flows from investing activities, CFI;

- от финансовой деятельности — позволяет проанализировать оборот финансовых поступлений по всем операциям, таким как получение или возврат задолженности, выплата дивидендов, выпуск или обратная покупка акций. Т.е. эта графа отражает ведение компанией бизнеса. Отрицательное значение по долгам (Net Borrowings) означает их погашение компанией, показатель меньше нуля по акциям (Sale/Purchase of Stock) показывает их скупку. И то, и другое характеризует компанию с хорошей стороны. В зарубежной отчетности обозначается как Cash Flows from financing activities, CFF

Отдельно можно остановиться на акциях. Как определяется их стоимость? Через три составляющие: в зависимости от их числа, реальной прибыли компании и рыночных настроений в ее отношении. Дополнительная эмиссия акций приводит к падению цены каждой из них, поскольку ценных бумаг стало больше, а результаты компании за время выпуска скорее всего не менялись или изменились незначительно. И наоборот — если компания выкупает свои акции, то их стоимость будет распределена между новым (меньшим) количеством бумаг и цена каждой из них поднимется.

Условно, если имелось 100 000 акций по цене 50 долларов за штуку и компания выкупила 10 000, то оставшиеся 90 000 бумаг должны стоить примерно 55.5 долларов. Но рынок есть рынок — переоценка может произойти не сразу или на другие величины (например, статья в крупном издании о подобной политике компании способна стать причиной заметного роста ее котировок).

Ситуация с долгами неоднозначная. С одной стороны хорошо, когда компания уменьшает свою задолженность. С другой, грамотно расходуемые кредитные средства могут вывести компанию на новый уровень — главное, чтобы долгов не было слишком много.

Например, у известной компании Магнит, которая активно росла несколько лет подряд, свободный денежный поток стал положительным лишь в 2014 году. Причина — развитие за счет кредитов. Возможно, при исследовании стоит выбрать для себя какую-то границу максимального долга, когда риски банкротства начинают перевешивать риск успешного развития.

При суммировании всех трех показателей формируется чистый денежный поток — Net Cash Flow . Т.е. это разница между притоком (поступлением) денег в компанию и их оттоком (расходованием) в определенном периоде. Если речь идет об отрицательном свободном денежном потоке, то он указывается в скобках и говорит о том, что компания теряет средства, а не зарабатывает их. При этом для выяснения динамики лучше сравнить ежегодные, а не квартальные показатели компании, чтобы избежать сезонного фактора.

Как денежные потоки используются для оценки компаний?

Чтобы составить впечатление о компании, необязательно считать Net Cash Flow. Величина свободного денежного потока также позволяет выполнить оценку бизнеса при помощи двух подходов:

- исходя из стоимости компании, принимая в учет собственный и заемный (ссудный) капитал

- с учетом только собственного капитала

В первом случае осуществляется дисконтирование всех денежных потоков, воспроизводимых существующими источниками заемных или собственных средств. При этом ставка дисконтирования принимается как стоимость привлеченного капитала (WACC).

Второй вариант предусматривает расчет стоимости не всей компании, а только ее небольшой части — собственного капитала. С этой целью выполняется дисконтирование собственного капитала FCFE после того, как были выплачены все долги компании. Рассмотрим эти подходы подробнее.

Свободный денежный поток на собственный капитал — FCFE

FCFE (free cash flow to equity) – это обозначение количества денег, оставшихся из полученной прибыли после выплаты налогов, всех долгов и расходов на операционную деятельность предприятия. Расчет показателя проводится с учетом чистой прибыли предприятия (Net Income), к данной цифре прибавляется амортизация. После этого вычитаются капитальные затраты (возникающие в связи с модернизацией и / или покупкой нового оборудования). Итоговая формула расчета показателя, определяемого после уплаты займов и оформления ссуд, выглядит следующим образом:

FCFE = Чистый денежный поток от операционной деятельности – Капитальные затраты – Выплата займов + Оформление новых ссуд

Свободный денежный поток фирмы — FCFF

FCFF (free cash flow to firm ) обозначает средства, которые остаются после выплаты налоговых сумм и вычета капитальных расходов, но до проведения платежей по процентам и общему долгу. Чтобы рассчитать показатель, необходимо использовать формулу:

FCFF = Чистый денежный поток от операционной деятельности – Капитальные затраты

Следовательно FCFF, в отличие от FCFE, вычисляется без учета всех займов и выданных ссуд. Именно его обычно имеют в виду под свободным денежным потоком (Free Cash Flow, FCF). Как мы уже отмечали, денежные потоки вполне могут быть отрицательными.

Пример расчета денежных потоков

Для того, чтобы самостоятельно рассчитать денежные потоки для какой-либо компании, нужно воспользоваться ее финансовой отчетностью. Например, у компании Газпром она находится тут: http://www.gazprom.ru/investors . Заходим по ссылке и выбираем внизу страницы подпункт «вся отчетность», где можно увидеть отчеты с 1998 года. Находим нужный год (пусть будет 2016) и идем в раздел «Консолидированная финансовая отчетность МСФО». Ниже выдержка из отчета:

1. Рассчитаем свободный денежный поток на капитал.

FCFE = 1 571 323 — 1 369 052 — 653 092 — 110 291 + 548 623 + 124 783 = 112 294 млн. рублей осталось в распоряжении компании после выплаты налогов, всех долгов и капитальных расходов (затрат).

2. Определим свободный денежный поток фирмы.

FCFF = 1 571 323 — 1 369 052 = 202 271 млн. рублей – данный показатель показывает сумму за вычетом налогов и капитальных расходов, но до проведения платежей по процентам и общему долгу.

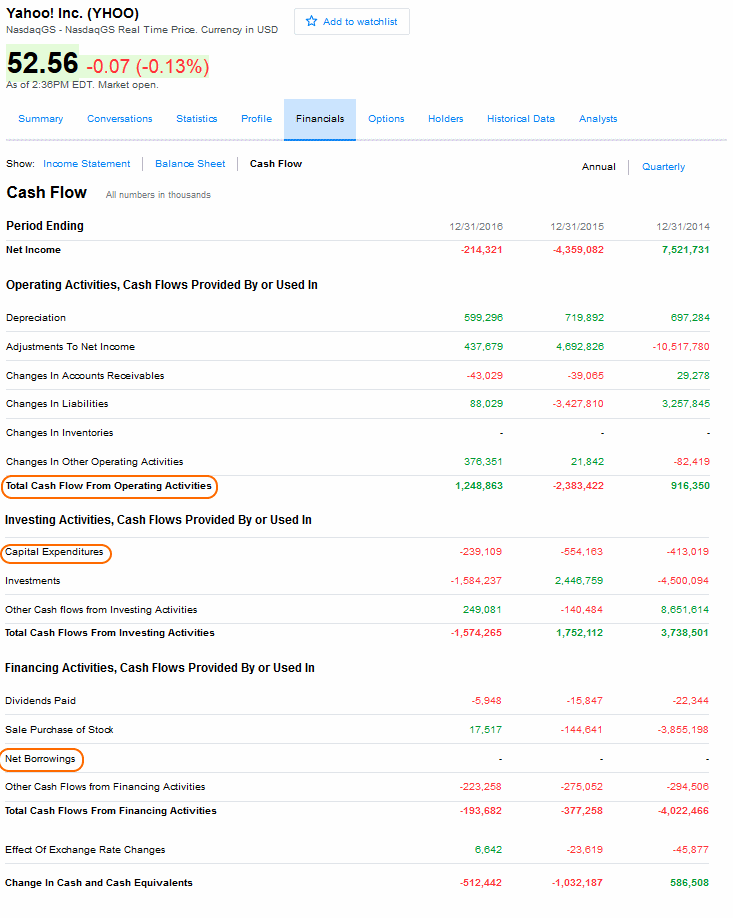

P.S. В случае американских компаний все данные как правило можно найти на сайте https://finance.yahoo.com . Вот для примера данные самой компании Yahoo во вкладке «Financials»:

Разделив рыночную капитализацию компании на величину свободного денежного потока фирмы, получим коэффициент P/FCF . Капитализацию (Market Cap) нетрудно найти на том же yahoo или morningstar. Значение меньше 20 обычно говорит о хорошем бизнесе, хотя любой показатель следует сравнить с конкурентами и при возможности с отраслью в целом.

В общем виде денежный поток можно понимать как свободные средства компании и рассчитывать его как с учетом заемного и ссудного капитала, так и без него. Положительный cash flow компании свидетельствует об прибыльном бизнесе, особенно если растет из года в год. Тем не менее любой рост не может быть бесконечным и упирается в естественные ограничения.

В свою очередь отрицательный cash flow может быть даже у устойчивых компаний (Лента, Магнит) — в его основе обычно лежат большие займы и капитальные затраты, которые при грамотном использовании могут, однако, дать весомую будущую прибыль.

Источник: investprofit.info