Кассовый разрыв – момент, когда компании нужно что-то оплатить, а денег для этого нет. Это не значит, что компания – банкрот. Часто деньги в бизнесе есть, но они еще не получены от клиентов или заморожены в активах.Кассовые разрывы могут возникнуть в любом бизнесе по нескольким причинам. Важно выявить проблемы, предугадать нехватку «живых» денег и быстро найти финансирование для покрытия минуса.

Из-за чего возникают кассовые разрывы?

Самая частая причина того, что у компании заканчиваются деньги – это убыточная бизнес-модель. Проще говоря, продаж недостаточно, чтобы покрыть расходы компании. Даже если в Excel все идеально, на деле часто может пойти иначе.

Но даже в устойчивом бизнесе с регулярным притоком денег и с прибыльной бизнес-моделью может произойти временная нехватка денег из-за ошибок в приоритетности платежей. Не дождались поступления от клиента и провели не обязательные траты, а на выплаты обязательств не хватает.

Другая причина – пост-оплата клиентами и отсутствие контроля дебиторской задолженности. Многие, стремясь привлечь и удержать покупателей, предлагают отсрочку оплаты, поставку по пост-оплате. Это иногда может выйти боком компании. Выручка будет приходить с задержкой, а по счетам контрагентов все равно придется платить точно в срок.

В итоге на бумаге компания прибыльная, а по факту все время попадает в кассовый разрыв. Денег на текущие траты может не хватать, если ошибиться с объемом закупок товара. Когда компания закупает партию товара, она «замораживает» деньги в товарной форме. Если партия большая, и много товара лежит на скалах и полках магазина, «живых денег» компании может не хватить.

Таким образом при неграмотно организованных закупках кассовые разрывы будут появляться с завидной регулярностью. Особенно, если товары сезонные.

Как заранее узнать, не попадает ли компания в кассовый разрыв?

Когда же денег на счете недостаточно для покрытия издержек, обычно предприниматель оказывается в состоянии цейтнота и теряет больше денег в итоге. Чтобы такого не было, нужно заранее планировать все поступления и расходы и вести расчет денег в будущем. Рассчитать кассовый разрыв не сложно.

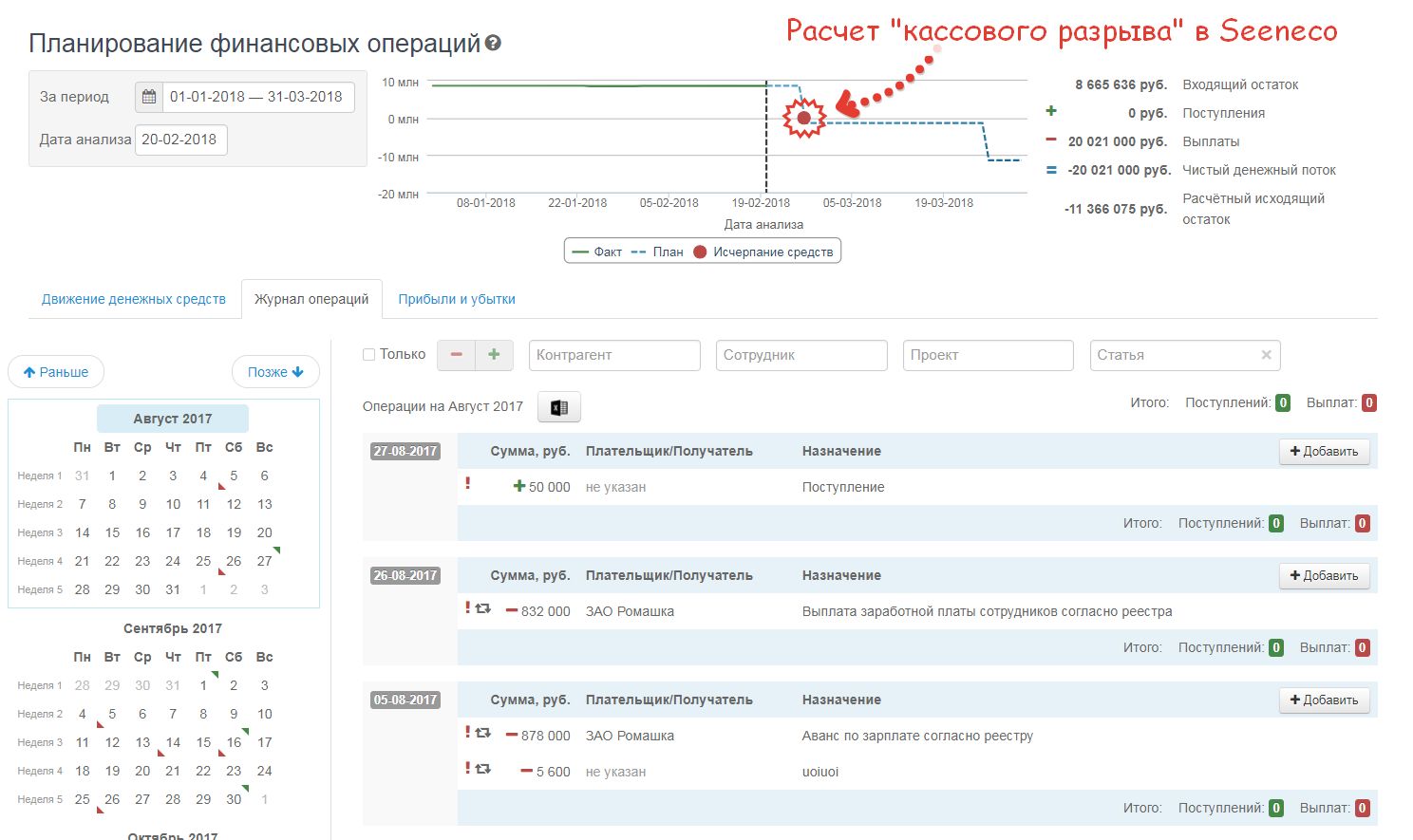

Формула выглядит так: ОДС = ДС + П – О, ОДС – этот остаток денежных средств конец определенного дня; ДС – остаток денег на начало этого дня; П – это поступления; О – это оплаты. То есть, чтобы узнать, когда может наступить кассовый разрыв, возьмете остаток денег на сегодня, и далее на каждый день, прибавляя этих днях поступления и отнимая оплаты.

Поступления можно внести из плана продаж, выплаты – на основе планируемых бюджетов. Просчет желательно сделать на несколько месяцев вперед. Эту формулу расчета можно заложить в Excel. В итоге у вас получится платежный календарь, где вы будете видеть прогноз остатка денег в будущем. Можно так же использовать платежный календарь в какой-нибудь финансовой системе.

Такой календарь есть в сервисе Seeneco. В отличии от простой электронной таблицы он позволяет быстро заводить плановые операции прямо через календарь и зацикливать повторяющиеся платежи. Сервис показывает график с остатком денежных средств будущем и сам ведет расчет кассового разрыва, предупреждая об этом заранее. Сам по себе платежный календарь – лишь инструмент.

Он покажет будут ли дни, когда у компании будет минусовой баланс. Если такая ситуация возникает, то это повод перепланировать платежи. Например, если зарплату нужно выдать 1-го числа, а налоги оплатить до 10-го, то сначала выручка должна направляться на эти нужды, и только потом на дополнительные траты без четкой даты исполнения и жестких обязательств. В идеале на начало месяца на счетах уже должно быть достаточно средств, чтобы оплатить все обязательные расходы, остальное уже оплачивается по мере получения доходов в этом месяце.

Что делать, чтобы избежать кассового разрыва?

При наличии платежного календаря есть время и возможность среагировать на приближение кассового разрыва. Однако можно так выстроить процессы, чтобы такие ситуации не возникали. 1. Измените платежную политику. Попробуйте добиться гибкости исходящих платежей и точности поступлений.

В идеале нужно, чтобы клиенты перешли на предоплату, а сама компания могла оплачивать свои счета с отсрочкой. Безусловно, это вопрос переговоров, но, если вы достигните в них успеха, компания будет более финансово устойчивой. 2. Выстройте работу с должниками. Отлаженная работа с задолженностью клиентов ускоряет расчеты и получение денег.

Для этого можно обсудить сроки платежей с должниками, составить индивидуальные графики выплат, назначить штрафы за нарушение и просрочку. В компании должны быть ответственные лица за работу с дебиторами, чтобы своевременно напоминать о платежах, работать с просроченной задолженностью, вести переписку и переговоры.

Бонусная система поощрения тех, кто вовремя платит, тоже срабатывает. 3. Снижайте запасы. Еще один способ противостоять кассовым разрывам – своевременно делать специальные предложения по сезонным товарам, устраивать распродажи запасов, превращая неликвид в наличные. Оптимально, конечно, не доводить до затоваривания и закупать минимальные партии товаров, пользующихся спросом. Тогда деньги не будут надолго выпадать из оборота и будут быстро возвращаться в кассу без длительных пауз.

Чем покрыть кассовый разрыв?

Когда нужны деньги немедленно, нет времени на планирование и наведение порядка уже не поможет. Нужно срочно искать деньги, чтобы покрыть кассовый разрыв. Здесь может быть 3 направления поиска денег: контрагенты, сам бизнес или его учредители, внешние финансовые организации. 1. Контрагенты. В первую очередь, проанализируйте платежи, на которые на хватает денег.

Спасением может стать договоренность с контрагентами, по которой компания получит отсрочку платежей. Часто удается сдвинуть дату внесения арендной платы, расчетов с поставщиком. Но это работает только с внешними контрагентами: зарплату и налоги лучше выплачивать без опозданий. 2. Собственник.

Источником финансирования могут стать собственные средства владельца компании или инвестора. С точки зрения финансового учета, это будет займ бизнесу. Если такие займы происходят регулярно и бессистемно, посмотрите внимательнее на бизнес-модель. Возможно бизнес существует на деньги собственника и не может сам себя прокормить.

3. Банки и финансовые организации. Если первые два варианта не применимы, остается искать внешнее финансирование. Первым делом на ум приходит кредит на кассовый разрыв, но на практике получить деньги от банка не просто: нужно подготовить пакет документов, дождаться решения.

К тому же практика показывает, что банки редко дают кредит под покрытие кассового разрыва малому бизнесу. Многие банки стали предлагать овердрафт к расчётному счету. Банк одобряет определенную сумму лимита, которым может воспользоваться компания. Когда это необходимо бизнесмен просто может потратить больше, чем имеется собственных средств.

Доступ к деньгам одобряется, к примеру, на год вперед и в любой момент им можно воспользоваться. К сожалению, овердрафты есть не у всех банков и доступны не всем клиентам, или их сумма не достаточна для покрытия кассового разрыва. В такой ситуации предпринимателю приходится очень непросто: начинаются поиски денег у сомнительных структур, попытки продать какие-то активы.

Сейчас стали появляться хорошие альтернативные решения. Одно из них – платформа займов от частных инвесторов «Поток», входящая в «Альфа Групп». Seeneco выбрал эту площадку в качестве своего партнера. Сервис Seeneco анализирует финансовую информацию бизнеса и вовремя подсказывает о приближении кассового разрыва.

Если нет возможности все исправить собственными силами и время не ждет, сервис предлагает компании, у которой намечается кассовый разрыв, воспользоваться деньгами от этой площадки. «Поток» подходит в данной ситуации тем, что займ выдается только по основе анализа банковской выписки, и деньги перечисляют быстро – за 1-2 дня. При этом деньги бизнесу дают частные инвесторы (что снимает некоторые требования, обязательные для банка), а платформа проводит скоринг, обработку заявок и берет на себя все формальности по сделке. Бизнес при этом не доплачивает сервису, наоборот, получает скидку по займу.

Итоги

- Платежный календарь позволит разобраться с поступлениями и расходами.

- Работа с дебиторской задолженностью снизит срок ожидания платежей.

- Отслеживание товарных остатков способствует эффективному планированию закупок.

Лучше предупредить кассовые разрывы, чем в спешке искать деньги на их покрытие. Но если проблема с нехваткой средств возникла здесь и сейчас, когда вы еще не навели порядок в своем бизнесе, то решат ее доступные и «быстрые деньги»: кредитная линия, овердрафт или P2B-займы.

Одна из задач Seeneco рассчитать возникновение кассовых разрывов, вовремя порекомендовать источник для получения заемных средств на покрытие кассового разрыва.

Еще больше полезных материалов о финансах компании на blog.seeneco.com

Источник: spark.ru

Кассовый разрыв: что это такое?

Часто от предпринимателей приходится слушать недоумение. Оно касается того, что по результатам проведения бухгалтерского учета компания оказывается с хорошими финансовыми показателям, но денег постоянно почему-то не хватает. В такой ситуации причиной обычно становится появление кассового разрыва.

Кассовый разрыв в организации – это недостаток денег на покрытие обязательных расходов. Он не позволяет выплачивать зарплату или покрывать аренду помещения – все то, что жизненно-важно для компании.

Статистика показывает, что подобное может происходить в любой компании, даже если она успешна и прибыльна. В этом материале мы рассмотрим, как рассчитывается кассовый разрыв, по каким причинам он развивается, что нужно и что не нужно делать, если вы выявили такую проблему.

Как рассчитать кассовый разрыв

Есть формула, которая направлена специально на расчет кассового разрыва. Она выглядит следующим образом:

Здесь буквы означают следующее:

- ОДС – это остаток денежных средств.

- ДС – имеющийся остаток денег на начало заданного периода.

- П – поступающие на счет компании доходы.

- Р – расходы организации.

Специалисты говорят о том, что за всеми перечисленными показателями стоит наблюдать и внимательно их документировать. Лучше завести для этого отдельную таблицу в Excel, забить туда формулу и регулярно обновлять сведения. Хорошая периодичность – ежемесячно или еженедельно.

Почему появляется кассовый разрыв

Не менее важно для предпринимателя понять, по какой причине разрыв случился изначально. Только в таком случае можно будет предпринять какие-либо действия, чтобы справиться с проблемой.

В списке распространенных причин есть такие, как:

- Неправильное планирование бюджета. Часто о появлении кассового разрыва приходится говорить в ситуации, когда ответственный специалист неверно рассчитывает суммы доходов и расходов. Стоит обратить внимание на характер и график регулярных платежей. По этой причине может оказаться, что у компании плюс по финансам, но большие расходы и постоянные сторонние отчисления полностью его нивелируют.

- Неправильное построение закупок. Из-за этого часть средств компании часто оказывается замороженной. Потому не удается прогнозировать, когда именно придет кассовый разрыв. Проблема может появиться и из-за того, что запасы пополняются неравномерно, отсутствует анализ и правильный учет спроса со стороны конечного потребителя продукции.

- Сезонность работы бизнеса. Очень часто с кассовым разрывом сталкиваются компании, для которых характерны сезонные колебания спроса на товар. Это требует правильного подхода к распределению средств на протяжении всего года, в том числе, когда востребованность продукции становится ниже по разным причинам.

- Накапливание дебиторской задолженности. Это очень коварный фактор, с которым сталкиваются многие компании. Причина обычно заключается в необдуманном стимулировании продаж рассрочкой или другими формами отсроченного платежа.

Как не допустить появления кассового разрыва

Проще всего не допустить формирования кассового разрыва. Для этого стоит использовать ряд рекомендаций:

- Всегда формируйте финансовую подушку для бизнеса. В таком случае у вас всегда будут в запасе средства, которыми можно будет покрыть непредвиденные расходы. Лучше всего откладывать часть прибыли. Эксперты говорят о том, что размер такого страховочного фонда должен покрывать до полугода работы компании вовсе без выручки.

- Контролируйте задолженность. Вы всегда должны четко понимать, кто и сколько вам должен, когда нужно будет вернуть взятые средства. Лучшее решение – это официальное документирование графика возвратов и закрепление обязательств документами.

- Отмечайте даты поступления расходов. Вполне вероятно, что кассовый разрыв создается из-за их неверного учета. Фиксация даст большой объем информации для анализа показателей работы вашей компании.

- Прописывайте в договорах неустойку. Она должна начисляться ежедневно если по каким-то причинам клиент не смог оплатить очередной взнос. Это станет хорошим стимулом, чтобы избавиться от задолженности.

Как быть, если грядет кассовый разрыв

Если у вас в компании кассовый разрыв случается с определенной периодичностью или есть какая-то возможность хотя бы примерно его предсказать, к этому стоит подготовиться. Это можно сделать, просто выполнив ряд рекомендаций:

Исключите необязательные расходы. Во многих компаниях при внимательном анализе можно найти много таких статей экстренной экономии.

Возьмите кредит. Это часто помогает бизнесу с серьезным фактором сезонности. Таким образом можно будет погасить все свои обязательства перед работниками и контрагентами.

Напомните клиентам об оплате. Здесь важно уметь вести диалог, либо напоминать о подписанных документах с обязанностями по выплатам.

Заранее сообщите о задержках всем, кто получает от вас деньги. При разовой ситуации многие могут отнестись с пониманием. А чтобы не возникла неустойка, напишите гарантийные письма.

Распространенные ошибки при наступлении кассового разрыва

Наконец, стоит помнить и про ошибки, которые вполне могут быть связаны с возникновением кассового разрыва. В такой ситуации в компании начинается паника и у руководства есть реальная вероятность допустить просчеты.

К наиболее распространенным ошибкам относятся такие, как:

- Повышение цены. Необдуманное повышение приводит к тому, что вы рискуете совсем лишиться продаж и хоть каких-то поступлений денег. Это очень опасно для бизнеса.

- Продажа имущества. В таком случае есть риск в панике продать многое по заниженной цене. Восполнять дефицит будет дорого и трудно. При этом такая ситуация может негативно сказаться на способности вашего предприятия выполнять свои обязательства.

- Снижение цен с целью увеличения продажи. Это чревато полным крушением модели вашего бизнеса. Поднять расценки обратно будет очень сложно, вы можете столкнуться с потерей клиентов и другими рисками.

Помните о том, что при правильном подходе кассовый разрыв можно преодолеть или вовсе его не допустить. Но крайне важно профессионально и хладнокровно подойти к действиям в такой ситуации.

Источник: smartykids.ru

Что такое кассовый разрыв и как он возникает

Бизнес живет, пока на счетах есть деньги. Поступила предоплата, закончился контракт и рассчитался покупатель — кажется, что денег хватит на все. Но стоит перечислить залог поставщику, заплатить зарплату сотрудникам, выплатить пару госпошлин и закрыть аренду — на счету опять нет денег, а следующие платежи никто не отменял. Когда предприниматель должен заплатить больше, чем у него сейчас есть, он попадает в кассовый разрыв.

Кассовый разрыв — это недостаток средств для погашения необходимых расходов. Предприниматель должен больше, чем есть на счетах.

Подобная ситуация всегда неприятна. Чтобы сберечь свой бизнес, предпринимателям приходится вести сложные переговоры с контрагентами, искать дополнительное финансирование или рисковать своей деловой репутацией. Мы поможем избежать ошибок и расскажем, почему возникают кассовые разрывы, как их предсказать и избежать.

Как возникает кассовый разрыв

Разрыв возникает вне зависимости от прибыльности и масштабов бизнеса. Доходит до того, что в многомиллионной компании не хватает денег на самые небольшие операции. Причина для этого одна — рассинхронизация прихода и расхода денежных средств. То есть деньги приходят позже, чем они были нужны. Случиться это может в одном из трех случаев:

- Работа с поставщиками по предоплате. В начале работы бизнеса нет достаточного запаса средств на долгосрочные контракты по отсрочке платежа. Часто после закупки у предпринимателя не остается денег ни на что. Собственные средства тают на глазах, а будущие расходы неизменно наступают.

Самое неприятное, когда эти ситуации совпадают — вы должны предоплатить сырье, дождаться оплаты от покупателей и рассчитаться по налогам, чтобы счета не заморозили. Такие совпадения могут вывести компанию из бизнеса, поэтому их нужно планомерно просчитывать.

Признаки кассового разрыва

Предприниматели, которые ведут отчет движения денежных средств (ДДС), гарантированно увидят будущий разрыв по отрицательным конечным показателям. О том, как составить ДДС, мы рассказали в отдельной статье. Здесь остановимся на показателях, которые помогут спрогнозировать ситуацию и уберечь компанию.

Самый простой способ — ежедневно рассчитывать остаток денежных средств.

Денежные средства на конец дня = Денежные средства на начало дня + Поступления от покупателей − Выплаты поставщикам

Расчет этого показателя на две недели вперед покажет, в какие дни компания оказывается на краю кассового разрыва. Так вы получите запас времени, за который сможете предотвратить кризисную ситуацию.

| 13 июня 2017 | +100 000 ₽ | +20 000 ₽ | -60 000 ₽ | +60 000 ₽ |

| 14 июня 2017 | +60 000 ₽ | +20 000 ₽ | -60 000 ₽ | +20 000 ₽ |

| 15 июня 2017 | +20 000 ₽ | +20 000 ₽ | -60 000 ₽ | -20 000 ₽ |

| 16 июня 2017 | -40 000 ₽ | +60 000 ₽ | -20 000 ₽ | 0 ₽ |

Как предотвратить кассовый разрыв

Кассовый разрыв не смертелен — это рабочая ситуация. Предприниматель может перекрыть его овердрафтом или факторингом, занять деньги в банке или свалиться в просрочку. Но эти варианты съедают маржу, лишают бизнесмена прибыли и портят его репутацию. К ним мы рекомендуем прибегать только в крайних случаях. Чтобы избежать разрыва нужно:

- Организовать финансовое планирование. Первый и главный совет — следите за своими деньгами. Составьте бюджет движения денежных средств (БДДС) З апишите в него, когда и сколько должны вам и должны вы. Так вы заранее будете видеть возможные ситуации кассового разрыва.

- Управлять дебиторской и кредиторской задолженностью. Старайтесь, чтобы вам всегда платили прежде, чем вы сами должны будете заплатить. Попросите рассрочку у поставщиков и предоплату у покупателей. Пусть лучше деньги осядут на счетах, откуда их легко можно будет снять. Договориться можно обо всем — мы расскажем, как это сделать в следующий раз.

- Сохранять легко реализуемый товарный остаток. В крайнем случае продайте то, что легче всего реализовать — ваши наиболее ликвидные активы. Так вы разморозите деньги и рассчитаетесь с кредиторами.

- Поддерживать постоянный денежный поток. Легче жить компаниям, у которых много пусть и мелких операций. Поддерживайте постоянные обороты на расчетном счете. Если это позволяет модель бизнеса, реализуйте товар в розницу, работайте с мелкими контрагентами. Чем диверсифицированнее ваш доход, тем он устойчивее.

Комментарии экспертов

Виктор Миронов, управляющий директор Консультационной группы «ТИМ»:

«Первое и самое главное – планирование бюджета. Не надо отговариваться, что все равно все пойдет не по плану: в планировании главное процесс размышления и анализа, а не результат.

Второе – назначьте ответственного сотрудника за сбор информации об обороте дебиторской задолженности. Многих проблем можно избежать просто контролируя своевременность поступлений.

Третье – будьте на связи с клиентами. Интересуйтесь их бизнесом, держите руку на пульсе. Кассовый разрыв легче предотвратить, чем покрыть.

Четвертое – обеспечьте бизнес доступом к кредитным средствам, используйте овердрафт и факторинг. Это не так сложно, как более традиционные кредитные продукты, а теперь вполне доступны и для малого бизнеса.

Пятое – настройте управленческий учет и начните работать с прибылью!»

Одна из главных задач, которую выполняет сервис для финансово-управленческого учета ПланФакт – предсказывать кассовые разрывы. Зарегистрируйтесь и бесплатно оцените все возможности сервиса прямо сейчас!

Павел Вешаев, генеральный директор FinHelp:

«Есть несколько действий, которые вы можете предпринять, чтобы восполнить сложившийся дефицит денежных средств:

1. Оцените ситуацию.

Набросайте схему, когда и от кого в ближайшие дни придут поступления, какие средства вам нужно будет направить на свои постоянные расходы, а какие на переменные. Когда вы увидите картину целиком, будет понятно, сколько денег требуется, где зоны риска, какие транзакции можно попробовать подвинуть, чтобы стабилизировать ситуацию.

2. Обсудите условия с поставщиками.

Ищите варианты. Обсудите изменение сроков оплаты, сообщите планируемые даты ваших платежей. Задача здесь – выиграть время, но не потерять хорошие условия.

3. Работайте с дебиторкой.

Проводите ежедневные планерки с менеджерами, которые ведут клиентов, чтобы иметь ясную картину, когда планируются платежи. Напоминайте клиентам, когда ждете от них средства, выясняйте причины задержки платежей и предпринимайте оперативные меры (уведомления, досудебка, новые договоренности) для оплаты задолженности»

Обязательно посмотрите интервью с Наталией Морозовой, экспертом по управлению финансами и налоговой безопасности.

Источник: planfact.io