В 2015 году в платежных поручениях, в поле «Код» (поле 22), необходимо указывать уникальный идентификатор начисления (УИН). Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ установлены приказом Минфина от 12.11.2013 № 107н.

Где взять УИН?

Значение УИН в 2015 году применяется в распоряжении о переводе денежных средств в бюджетную систему РФ органами, предоставляющими государственные и муниципальные услуги при подаче заявления на оказание услуги. С помощью УИН можно идентифицировать плательщика при его обращении за получением услуги.

В зависимости от того, как перечисляются взносы — добровольно или по требованию контролеров, отличается порядок заполнения реквизита «Код».

УИН в 2015 году не нужно указывать в распоряжении о переводе денежных средств при уплате сумм налогов и сборов, которые исчислены юридическими лицами и индивидуальными предпринимателями самостоятельно в налоговых декларациях. В этом случае плательщик идентифицируется по ИНН и КПП, а платеж определяется по коду бюджетной классификации (КБК). Так, при добровольной уплате налогов в реквизите «Код» (поле 22) указывается «0».

Код УИН в платежном поручении 2021

В случае, когда расчет налога для оплаты физлицом делает налоговый орган, в сформированном им платежном документе вместо УИН указывается индекс документа.

На сайте ФНС России можно воспользоваться электронным сервисом для формирования платежного документа. В таком случае индекс документа присваивается автоматически.

ФНС уточняет, что в случае одновременного отсутствия у плательщика — физлица ИНН и уникального идентификатора начисления, а также иного идентификатора сведений о физлице обязательно указание в распоряжении о переводе денежных средств адреса регистрации по месту жительства или адреса регистрации по месту пребывания плательщика — физлица.

Налоги могут быть оплачены в наличной денежной форме через кредитную организацию:

- В случае заполнения платежного документа по форме № ПД-4сб (налог) физлицом в отделении ОАО Сбербанка индекс документа и УИН не указываются. При этом в платежном документе необходимо указать следующие данные: ФИО физлица, адрес места жительства или места пребывания.

- Физлицо вправе оплатить налоги через любую другую кредитную организацию, которой может быть оформлено полноформатное платежное поручение. В этом случае в поле 22 «Код» указывается «0» или индекс документа, присвоенный налоговым органом, если он имеется.

Источник: kontur.ru

Где взять УИН, если он не указан?

Номер УИН – это уникальный идентификатор начисления, специальный реквизит, введенный для систематизации платежных поручений по платежам в государственный и муниципальный бюджет, когда получатель – государственный орган. Он состоит из уникальной комбинации из 2025 цифр, которая не может повториться дважды – на то этот реквизит и уникальный. С его помощью казначейство может узнать, какой орган выдал платежное поручение и отследить его оплату.

Код УИН в платежном поручении 2021

В платежных документах и квитанциях на оплату этот реквизит может называться по-разному и состоять из различного количества цифр. Обычно УИН присваивается получателем средств и доводится до сведения плательщика. Обычно, но не всегда. Зато его всегда спросят в банке при оплате налога или, скажем, штрафа. Чтобы с этим не возникло проблем, Правовед.RU рассказывает, как узнать УИН и как он называется в различных документах.

Как получить УИН при перечислении налогов и сборов?

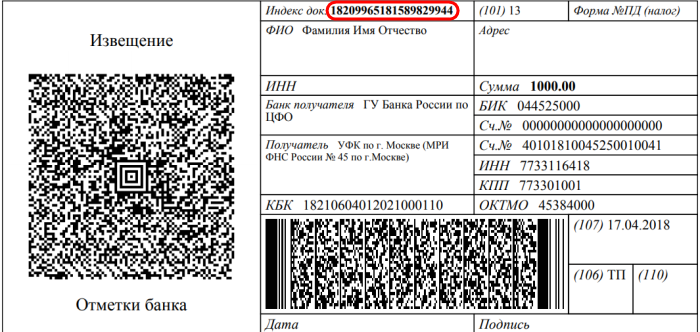

Первое направление платежей, при которых физлицам нужен УИН – это налоги и сборы. Это, в частности, налог на имущество, земельный и транспортный налоги. Их граждане уплачивают на основании налогового уведомления, полученного от ФНС и приложенного платежного извещения по форме № ПД (налог). Они формируются ФНС автоматически, точно также им присваивается и уникальный идентификатор – в платежном извещении он отображен в поле «индекс документа».

Если гражданин намерен оплатить налоги без уведомления и платежного извещения, он может сформировать их и получить УИН самостоятельно. Для этого можно использовать электронные сервисы ФНС. При их использовании индекс, выполняющий функцию УИН, присваивается также автоматически.

В случае оплаты налогов через Сбербанк при заполнении извещения по форме ПД-4сб, индекс и УИН не указываются. При заполнении полноформатных извещений в других кредитных организациях УИН указывается в поле 22 «Код». В качестве его, напоминаем, используется индекс документа или можно поставить «0».

А еще налоги можно оплатить по УИН онлайн. Для этого используйте электронный сервис ФНС «Уплата имущественных налогов по индексу документа».

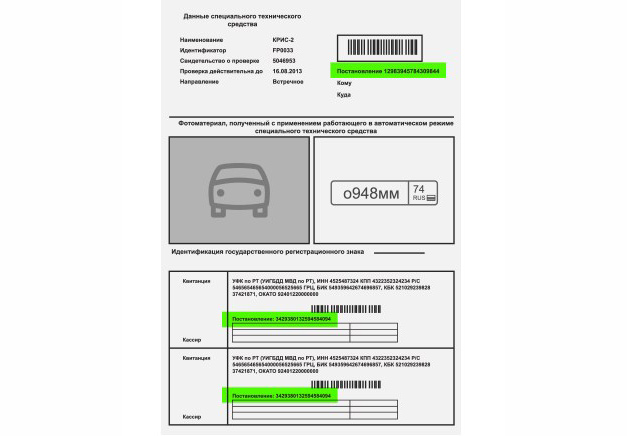

Как найти УИН в постановлении ГИБДД?

Аналогичным образом уникальный идентификатор потребуется и для оплаты административного штрафа при нарушении правил дорожного движения. В постановлении ГИБДД функцию УИН исполняет 20-значный номер самого постановления. А еще его можно найти в квитанции по оплате штрафа, которую ГИБДД присылает по почте, в том числе в случае фиксации нарушения камерами. Там 20-значный код указан в реквизите «Постановление».

В некоторых квитанциях старого образца идентификатор прямо так и обозначен – УИН. Также встречается формат квитанций, где УИН обозначен в графе «Код».

В отношении штрафов ГИБДД также доступна оплата по УИН – через сайт Госуслуги. Достаточно ввести 20-значный код, и система сама формирует начисление, реквизиты и необходимую сумму к оплате. Останется только оплатить штраф онлайн.

Расшифровка номера постановления штрафа ГИБДД

Для примера расшифровки возьмем УИН № 18810064170502666274, где:

- 188 – код администратора доходов, ГИБДД;

- 1 – код ведомства, ГИБДД;

- 0 – код платежа;

- 0 – постановление вынесено на типографском бланке. Если указано «1», значит постановление сформировано автоматически с камеры, если «2» – набрано на ПК и распечатано на принтере, если «3» – составлено вручную, «4» – вынесено судом;

- 64 – код региона;

- 17 – год, в котором был составлен протокол;

- 0502 – месяц и дата;

- 66627 – порядковый номер постановления;

- 4 – разряд УИН.

УИН в постановлении суда

К административной ответственности могут привлекать не только сотрудники ГИБДД, но и суды. В постановлениях, которые они выносят, обязательно должны содержаться сведения, необходимые для заполнения расчетных документов, в том числе и УИН (ч. 1.1 ст. 29.10 КоАП). Для проверки УИН посмотрите графу «Административный штраф подлежит оплате по реквизитам», она находится под санкцией, которую суд применил к правонарушителю. Например:

УФК по Челябинской области (ОМВД России по Снежинскому району, л/с 03671416180); ИНН 7415013410; КПП 745802002; БИК 057602003; р/с 40201810500000010802 ГРКЦ ГУ Банк России по Челябинской области, г. Челябинск, ОКТМО 74669306,УИН 18887717033050384868.

Как найти текст постановления по УИН?

К сожалению, текст судебного постановления по УИН найти невозможно. Дело в том, что в отношении постановления суда, идентификатор – это лишь один из обязательных платежных реквизитов, к которому суд в принципе не имеет отношения. Сформировать и направить его в суд вместе с протоколом и иными материалами дела обязано должностное лицо, которое составило протокол об административном правонарушении (например, сотрудники ГИБДД).

Администратор начислений (административный орган, который составил протокол) обеспечивает передачу информации, необходимой для осуществления перевода денежных средств, посредством направления оператору ГИС ГМП извещений о начислениях.

Если в материалах, направленных в суд отсутствует УИН, судья может вернуть документы в орган, который их направил для устранения нарушений. Таким образом, идентификатор УИН – это не реквизит постановления суда, найти по нему текст правового акта невозможно.

Оплатить судебную задолженность по УИН также не получится: сервис Госуслуги позволяет заплатить по идентификатору лишь штрафы, назначенные административными органами. Для поиска и оплаты судебной задолженности потребуется больше данных, например, ФИО и ИНН.

Резюме

УИН – это уникальный платежный реквизит, который используется для осуществления перечислений в бюджет налогов, сборов, штрафов, недоимок и пеней. В некоторых случаях он также используется для идентификации не только самих платежей, но и постановлений, на основании которых эти самые штрафы возникли. Как правило, этот реквизит указывается в квитанции, постановлении или ином платежном документе, на основании которого произведено начисление. Если сделать платеж без указания УИН, бюджетный администратор может не увидеть платеж и не распознать его в системе, что создает для плательщика риск признания платежа несостоявшимся.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Источник: pravoved.ru

Что такое УИН?

В настоящее время отдельные банки хотят видеть в платежных поручениях УИН. Что это такое и зачем это нужно? Изменились ли требования к заполнению платежного поручения? Читайте об этом в предложенном материале.

Сегодня бухгалтеры начали сталкиваться с ситуацией, когда банковские работники просят их отражать в платежном поручении в поле «Назначение платежа» дополнительную информацию, а именно УИН и 20-значный код. Естественно, возникает вопрос, что это такое и зачем это надо указывать.

Сразу скажем, что в настоящее время по-прежнему действует Приказ Минфина РФ от 24.11.2004 № 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (далее – Приказ Минфина РФ № 106н). Реквизиты, форма (для платежного поручения на бумажном носителе), номера реквизитов платежного поручения установлены в приложениях 1 – 3 к Положению о правилах осуществления перевода денежных средств, утвержденному ЦБ РФ 19.06.2012 № 383-П (далее – Положение № 383-П).

При этом на едином портале раскрытия информации о подготовке федеральными органами исполнительной власти проектов нормативных правовых актов и результатах их общественного обсуждения (regulation.gov.ru) представлен проект приказа Минфина «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации» (далее – проект приказа Минфина). На момент подготовки данного материала документ находится в стадии «Завершение подготовки», следующая стадия – «Принятие акта».

Соответственно, одновременно планируется признать утратившим силу Приказ Минфина РФ № 106н. Предполагается, что данный приказ начнет действовать с 1 января 2014 года, за исключением положений об указании в распоряжении о переводе денежных средств реквизита «Код», вступающих в силу с 31 марта 2014 года. Предусмотрены переходные положения, которые будут действовать до 31 марта 2014 года.

О них мы расскажем дальше. Таким образом, действительно готовятся изменения в порядке заполнения платежного поручения. Попробуем разобраться в том, с чем связаны данные новшества и какие документы уже действуют, а какие планируется принять в ближайшем будущем.

Исторический экскурс, или Что такое ГИС ГМП?

- платежей за оказание государственных и муниципальных услуг, услуг, обозначенных в п. 3 ст. 1 и п. 1 ст. 9 Федерального закона № 210-ФЗ;

- платежей, являющихся источниками формирования доходов бюджетов бюджетной системы РФ;

- иных платежей в случаях, предусмотренных федеральными законами.

В данной ситуации речь идет в том числе о следующих государственных и муниципальных услугах:

об услугах, предоставляемых государственными и муниципальными учреждениями и другими организациями, в которых размещается государственное задание (заказ) или муниципальное задание (заказ), подлежащих включению в реестр государственных или муниципальных услуг и оказываемых в электронной форме в соответствии с Федеральным законом № 210-ФЗ, если указанные услуги включены в перечень, установленный Правительством РФ (п. 3 ст. 1 Федерального закона № 210-ФЗ);

об услугах, которые являются необходимыми и обязательными для предоставления государственных и муниципальных услуг и оказываются организациями, участвующими в предоставлении предусмотренных Федеральным законом № 210-ФЗ государственных и муниципальных услуг, перечень которых утверждается:

1) постановлением Правительства РФ – в отношении услуг, оказываемых в целях предоставления федеральными органами исполнительной власти государственных услуг;

2) нормативным правовым актом субъекта РФ – в отношении услуг, оказываемых в целях предоставления исполнительными органами государственной власти субъекта РФ государственных услуг;

3) нормативным правовым актом представительного органа местного самоуправления – в отношении услуг, оказываемых в целях предоставления органами местного самоуправления муниципальных услуг (п. 1 ст. 9 Федерального закона № 210-ФЗ).

Ответственным за создание, ведение, развитие и обслуживание ГИС ГМП является Казначейство РФ. Оно устанавливает и порядок ведения данной системы по согласованию с ЦБ РФ.

Банк, иная кредитная организация, организация федеральной почтовой связи, территориальный орган Казначейства РФ (другой орган, осуществляющий открытие и ведение лицевых счетов в соответствии с бюджетным законодательством РФ), в том числе производящие расчеты в электронной форме, а также иные органы или организации, через которые перечисляются денежные средства заявителем за указанные выше услуги и платежи, обязаны незамедлительно направлять информацию об их уплате в ГИС ГМП.

Государственные и муниципальные учреждения после начисления суммы, подлежащей уплате заявителем за предоставляемые услуги, а также иных платежей в случаях, предусмотренных федеральными законами, обязаны незамедлительно направлять информацию, необходимую для их уплаты, в ГИС ГМП.

В ГИС ГМП должны сходиться данные как о начислении сумм, подлежащих уплате, так и об их произведенной уплате.

Одновременно с 1 января 2013 года вступил в силу пп. 2 п. 1 ст. 7 Федерального закона № 210-ФЗ, в соответствии с которым органы, предоставляющие государственные услуги, и органы, оказывающие муниципальные услуги, не вправе требовать от заявителя представления документов и информации, включая подтверждающие внесение заявителем платы за предоставление государственных и муниципальных услуг, в том числе об уплате государственной пошлины за их предоставление. Соответствующие данные они должны брать из ГИС ГМП. При этом заявитель вправе представить указанные документы и информацию в органы, оказывающие государственные услуги, и органы, предоставляющие муниципальные услуги, по собственной инициативе.

Зачем нужен УИН?

Для реализации поставленных Федеральным законом № 210-ФЗ задач с 1 января 2013 года вступил в силу Порядок ведения Государственной информационной системы о государственных и муниципальных платежах, утвержденный Приказом Казначейства РФ от 30.11.2012 № 19н (далее – Порядок).

- правила доступа к ГИС ГМП;

- перечень информации, необходимой для оплаты государственных и муниципальных услуг и внесения платежей, порядок ее получения и предоставления;

- перечень информации об оплате государственных и муниципальных услуг и внесении платежей, порядок ее получения и предоставления.

Участниками ГИС ГМП могут быть:

- оператор по переводу денежных средств;

- организация федеральной почтовой связи;

- территориальный орган Казначейства РФ, иной орган, осуществляющий открытие и ведение лицевых счетов в соответствии с бюджетным законодательством РФ;

- местная администрация;

- банковский платежный агент;

- банковский платежный субагент;

- платежный агент;

- платежный субагент;

- оператор Единого портала государственных и муниципальных услуг (функций);

- оператор регионального портала государственных и муниципальных услуг (функций);

- многофункциональный центр предоставления государственных и муниципальных услуг;

- администратор доходов бюджета, государственное (муниципальное) бюджетное или автономное учреждение (администратор начислений);

- главный администратор доходов бюджета, в том числе являющийся администратором доходов бюджета, имеющий в своем ведении администраторов доходов бюджета и (или) осуществляющий полномочия учредителя в отношении администраторов начислений – государственных (муниципальных) бюджетных и автономных учреждений, а также определенный субъектом РФ орган государственной власти субъекта РФ (орган местного самоуправления), обеспечивающий информационное взаимодействие между оператором ГИС ГМП и администраторами начислений.

Информационное взаимодействие участников (за исключением органов Казначейства РФ) с оператором ГИС ГМП осуществляется после прохождения процедуры регистрации только в электронном виде посредством единой системы межведомственного электронного взаимодействия (СМЭВ), предусмотренной Постановлением Правительства РФ от 08.09.2010 № 697, с применением усиленной квалифицированной электронной подписи участника в соответствии с форматами взаимодействия ГИС ГМП с информационными системами участников, установленными Казначейством РФ и размещенными на сайте этого ведомства в Интернете. Доступ участников к ГИС ГМП обеспечивается в круглосуточном режиме.

В ГИС ГМП используются два вида идентификаторов:

- идентификатор плательщика (ИП);

- уникальный идентификатор начисления (УИН).

Порядок формирования идентификаторов и допустимые ИП определены форматами взаимодействия.

Идентификатор плательщика (ИП). Извещение о начислении, извещение об аннулировании начисления, извещение об уточнении начисления, направляемые участником оператору ГИС ГМП, должны содержать ИП.

Извещение о приеме к исполнению распоряжения, извещение об аннулировании информации о приеме к исполнению распоряжения, извещение об уточнении информации о приеме к исполнению распоряжения, направляемые участником оператору ГИС ГМП, должны содержать ИП в случае его наличия в распоряжении. При отсутствии в распоряжении ИП в соответствующих полях указанных извещений проставляются нули («0»).

ИП включает в себя идентификатор сведений о физическом лице или идентификатор сведений о юридическом лице.

В качестве идентификаторов сведений о физическом лице используются:

- страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета ПФР (СНИЛС);

- идентификационный номер налогоплательщика (ИНН);

- серия и номер документа, удостоверяющего личность;

- серия и номер водительского удостоверения;

- серия и номер свидетельства о регистрации транспортного средства в органах МВД;

- учетный код Федеральной миграционной службы;

- иные идентификаторы сведений о физическом лице, применяемые в соответствии с законодательством РФ.

В качестве идентификатора сведений о юридическом лице используется один из следующих идентификаторов:

- идентификационный номер налогоплательщика (ИНН) совместно с кодом причины постановки на учет в налоговом органе (КПП) юридического лица;

- код иностранной организации (КИО) совместно с кодом причины постановки на учет в налоговом органе (КПП) юридического лица.

Уникальный идентификатор начисления (УИН). Извещение о начислении, извещение об аннулировании начисления, извещение об уточнении начисления, направляемые участником оператору ГИС ГМП, в обязательном порядке содержат УИН.

Извещение о приеме к исполнению распоряжения, извещение об аннулировании информации о приеме к исполнению распоряжения, извещение об уточнении информации о приеме к исполнению распоряжения, направляемые участником оператору ГИС ГМП, должны содержать УИН (при его наличии в распоряжении). При отсутствии в распоряжении УИН в соответствующих полях указанных извещений проставляются нули («0»).

Применение идентификаторов. Соответствующие разъяснения даны в Письме Минфина РФ № 02-04-05/7491, Казначейства РФ № 42-7.4-05/5.4-147 от 12.03.2013 «О Государственной информационной системе о государственных и муниципальных платежах».

Для плательщиков – юридических лиц идентификаторы рекомендуется указывать с учетом следующего.

Что касается ИП, идентификационный номер налогоплательщика (ИНН) совместно с кодом причины постановки на учет в налоговом органе (КПП) или код иностранной организации (КИО) совместно с кодом причины постановки на учет в налоговом органе (КПП) указывается в реквизитах распоряжения «ИНН» и «КПП» плательщика.

УИН (в случае его наличия у плательщика) обозначается в реквизите распоряжения «Назначение платежа» после указания текстовой информации, предусмотренной Положением № 383-П.

УИН в реквизите «Назначение платежа» распоряжения рекомендуется отражать с учетом следующих особенностей:

- для выделения информации об УИН после указания текстовой информации, предусмотренной Положением № 383-П, используется символ «///»;

- УИН указывается без пробелов в следующем порядке: «УИНX…X», где X…X – значение УИН (20 символов);

- при отсутствии у составителя распоряжения информации об УИН проставляется значение «0», например: «///УИН0».

Для плательщиков – физических лиц и индивидуальных предпринимателей идентификаторы рекомендуется применять с учетом следующего.

ИП применяется следующим образом:

- в случае указания плательщиком идентификационного номера налогоплательщика (ИНН) ИП указывается в реквизите «ИНН» плательщика распоряжения;

- если в распоряжении не заполнено значение реквизита «ИНН» плательщика, иной ИП, предусмотренный Порядком, рекомендуется отражать в реквизите «Назначение платежа» распоряжения после указания текстовой информации, установленной Положением № 383-П.

- УИН (при его наличии у плательщика) обозначается в реквизите «Назначение платежа» распоряжения после указания текстовой информации, определенной Положением № 383-П.

Идентификаторы в реквизите «Назначение платежа» распоряжения рекомендуется указывать с учетом следующих особенностей:

- для выделения информации об идентификаторах после отражения текстовой информации, предусмотренной Положением № 383-П, используется символ «///»;

- в качестве разделительного знака между УИН и ИП используется точка с запятой («;»), например: «УИН…;ИП…»;

- идентификаторы указываются без пробелов в следующей последовательности: «УИНX…X;ИПZZ;Y…Y», где X…X – значение УИН (20 символов), ZZ может принимать одно из значений, приведенных ниже в таблице (представлена в сокращенном виде), а Y…Y – значение ИП (количество символов в соответствующем документе, но не более 20 символов).

Паспорт гражданина Российской Федерации

Источник: www.klerk.ru