Что такое овердрафт в банке простыми словами. Как воспользоваться овердрафтом? В чем минусы овердрафтного кредита?

На заре эпохи кредитования банковской услугой с загадочным названием «овердрафт» в основном пользовались юридические лица, имеющие расчетный счет в банке. Но с развитием финансового рынка overdraft (овердрафтный кредит) стал доступен и обычным гражданам, имеющим вклады или пластиковые зарплатные карточки. «Кредиты.ру» изучили особенности и выгоды овердрафта, а также риски, связанные с его использованием.

Овердрафт — бесплатный сыр для клиента

«В долг не бери и взаймы не давай», — советовал еще Вильям Шекспир устами своего персонажа Полония. И несмотря на кредитный бум и соблазны рекламы – «Купи сейчас, плати потом», — многие люди предпочитают жить на зарплату и не залезать в долги. Но банкам, живущим на кредитные проценты, как воздух нужны новые заемщики. Особенно те, что держат в банках депозитные вклады.

Или получают зарплату на пластиковые карточки. Банки в этом случае оказываются в положении «видит око, да зуб неймет»: ведь вкладчик или «зарплатчик» не платят никаких процентов за пользование собственными деньгами.

Овердрафт. Кредит для бизнеса без залога. Преимущества и недостатки

С пользователями кредитных карт тоже бывает не легче – многие из них стараются полностью гасить задолженность в льготном периоде. И снова банк остается без дополнительного дохода в виде процента на остаток задолженности. Если перечисленные категории граждан отказываются от всех прочих заманчивых кредитных предложений, у банка остается последнее средство приманить их — предложить овердрафт.

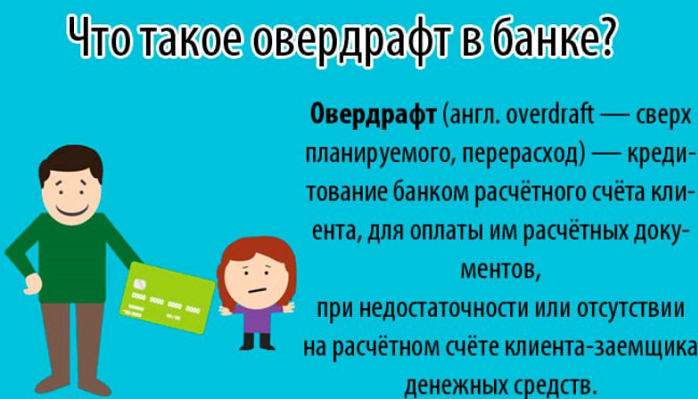

Справка

Дословно овердрафт переводится с английского как «сверх проекта». На практике это означает – строго определенная сумма денег, предоставленная в пользование на строго определенный срок сверх (т.е. «over») текущего остатка на счете («draft»). Основное отличие овердрафта от кредита – он никогда не бывает большим, предоставляется только на короткий срок, только благонадежному клиенту, чьи финансовые дела хорошо известны банку, и чаще всего по инициативе самого банка. Но если у вас есть в банке депозитный счет (не обязательно зарплатный), можно обратиться с просьбой предоставить вам овердрафт, «привязанный» к этому счету. К овердрафту также прибегают юридические лица, на чей расчетный счет регулярно поступают платежи клиентов.

То, как определяется сумма овердрафта и в каких пределах она предоставляется — решает кредитный эксперт в каждом конкретном случае. Обычно овердрафт зависит от размера заработной платы и темпов пополнения счета. Чем более активно движутся деньги на счету, и чем большие суммы вносит клиент при каждой операции, тем выше вероятность предоставления банком солидного овердрафта.

Срок, на который предоставляется овердрафтный кредит, обычно не превышает 30-50 дней. То есть, по истечении этого срока, задолженность подлежит погашению в полном объеме. За пользование овердрафтом банк взимает повышенные проценты. Но это не слишком заметно добросовестному клиенту, так как за месяц–полтора «набегает» не так уж много. Хуже, если возникают просрочки или перерасход.

Овердрафт для юридических лиц: что такое овердрафт для бизнеса + условия, проценты, лимиты

Срок действия овердрафтного соглашения, как правило, не более 6-12 месяцев. Продление его зависит от финансовой дисциплины клиента и состояния его счетов.

Как пользоваться овердрафтом

Несмотря на то, что с точки зрения банка овердрафт и кредит – два разных продукта, с точки зрения пользователя они отличаются только величиной лимита и схемой погашения. Так, кредит обычно гасится равными платежами, в строго определенные числа. Овердрафт можно возвращать как единовременно, так и в разбивку в течение установленного банком периода. Главное, чтобы к концу этого периода на счету оказалась вся использованная сумма, целиком.

К примеру, 15 июля вам перевели на карту зарплату в 25 000 рублей. Банк предоставил овердрафт по карте в размере 5 000 рублей, сроком на 30 дней. В течение месяца ваши расходы были выше обычного (например, вы угощали друзей в ресторане по случаю дня рождения), и зарплатные деньги кончились 10 августа, то есть за 5 дней до зарплаты. Все это время вы оплачивали свои покупки с использованием овердрафта и к 15 августа выбрали его целиком. Поступившая зарплата покрыла перерасход, но – внимание! – ваши собственные средства уменьшились на сумму, ушедшую в погашение овердрафта.

При поступлении денег на счет, банк сначала восстановит весь лимит овердрафта, спишет установленный процент, и только потом оставшуюся часть денег зачислит на счет клиента.

В приведенном примере, чтобы выровнять доходы и расходы (что означает дебет и кредит) и не «попасть» на повышенные проценты, до 15 сентября вам нужно будет внести на карту еще 5000. Как минимум.

Если же овердрафт использует юридическое лицо или индивидуальный предприниматель, то схема практически не меняется. Например, ООО «Ромашка» нужно срочно перечислить средства для оплаты нового оборудования. Но средств на счете не хватает, так как не все клиенты расплатились за поставки. Тогда банк может разрешить овердрафт по счету, предоставить недостающую сумму. А когда на счет ООО «Ромашка» придут платежи от клиентов, банк вычтет из них сумму овердрафта и свой процент.

Искушение овердрафтом: не попадитесь в мышеловку

Безусловно, авансовый овердрафт — очень удобная форма краткосрочного займа. Плюсов в такой форме взаимодействия заемщика и банка много для обеих сторон. У заемщика всегда есть под рукой определенная сумма денег «до зарплаты». Чтобы воспользоваться ими, не нужно оформлять никакие бумаги.

Чтобы погасить задолженность, тоже не нужно идти в банк и стоять в очереди – ее аккуратно спишут со счета в момент очередного поступления средств, а разницу вы можете внести в удобное время. Банку тоже не нужно волноваться, получит ли он свои деньги, ведь доходы заемщика и движение средств по счету для него очевидны. При появлении сомнений в благонадежности или прекращении поступлений на счет в течение 30-50 дней, банк может отказать в овердрафте.

Но есть у овердрафта и минусы, причем весьма серьезные. Во-первых, при пользовании им, вы становитесь должником банка и неизбежно платите за это удовольствие. Во-вторых, чем больше овердрафт, тем больше у вас потребительских соблазнов, тем выше искушение «запустить руку» в деньги, которые по факту не ваши, а банка. А это, в свою очередь, порождает опасность упустить контроль над доходами и расходами: нередко возникает ситуация, когда большая часть зарплаты сразу же уходит на погашение овердрафта и процентов. И нужно либо изыскивать дополнительные источники дохода, либо входить в режим жесткой экономии.

Кроме того, привыкнув пользоваться овердрафтом, клиенты банка постепенно входят во вкус и приобретают другие кредитные продукты, увеличивая не только свои возможности, но и долги (и соответственно, риск дефолта).

И, конечно, еще один риск овердрафта — повышенные проценты. Рано или поздно клиент «выпадает» за рамки льготного периода, и у банка появляется законная возможность начислить дополнительные проценты за овердрафт.

Не менее распространенная ситуация – когда клиент увлекается покупками и не замечает, что его расходы превысили не только остаток собственных средств, но и лимит овердрафта, то есть истрачена и зарплата, и «займ», добровольно предоставленный банком. В этом случае на счете возникает так называемый технический, или неразрешенный, овердрафт. На него начисляются самые большие проценты.

Например, за использование овердрафта банком «ВТБ-24» установлена процентная ставка около 20% годовых. А за несанкционированный овердрафт банк возьмет уже 50% годовых. В Сбербанке сумма разрешенного овердрафта обычно не превышает 30 000 рублей, а процент составляет около 18% (но за просроченный или «лишний» овердрафт придется заплатить уже 36%). Как правило, банки требуют гасить перерасход в течение нескольких дней, в противном случае могут быть применены штрафные санкции вплоть до расторжения договора овердрафта.

Вместо эпилога

Чтобы пользование овердрафтом было приятным дополнением к вашим финансовым возможностям, а не «кредитной петлей», которая постепенно затягивается все туже, необходимо соблюдать правила финансовой безопасности.

- Никогда не соблазняйтесь овердрафтом, если ваши доходы невысоки, нестабильны или и то и другое вместе. Или, по крайней мере, не выбирайте предоставленный лимит на сто процентов. Всегда оставляйте запас.

- Если у вас была зарплатная карта с овердрафтом, но вы поменяли место работы, или ваш работодатель заключил договор с другим банком – не выбрасывайте «бесполезную» старую карту, прежде чем не убедитесь, что овердрафтный долг по ней полностью погашен. Иначе по истечении некоторого времени вас может ожидать очень неприятный сюрприз: письмо от «старого» банка, насчитавшего драконовский процент и штрафы за просрочку.

- Будьте осторожнее с кредитными картами. Некоторые виды кредитных карт предусматривают определенный размер овердрафта, но чаще по ним возникает неразрешенный овердрафт – в тех случаях, когда банк просто не успевает за вашими тратами. Например, вы внесли на кредитную карту 10 000 рублей. А как только деньги стали доступны – сняли 9 000. Оставшуюся тысячу истратили в магазине. И когда банк стал списывать деньги за все эти операции с обнуленного счета, то суммы ушли в минус: образовался тот самый «плохой», неразрешенный овердрафт.

Подключенный овердрафт по зарплатной карте не безвозмездный подарок банка, а кредит, и отвечает за него не работодатель, а именно вы!

Общая рекомендация проста: тщательно планируйте доходы и расходы. Старайтесь не тратить больше, чем способны вернуть в течение льготного периода. Обязательно узнайте в банке, каковы условия овердрафтного соглашения, попросите разъяснить каждый пункт, привести примеры расчетов ваших платежей.

Но, учитывая российскую структуру потребления, это легче посоветовать, чем выполнить. Впрочем, есть еще один вариант – отказаться от использования овердрафта, даже если банк настойчиво предлагает вам этот подарок. Такой отказ уж точно не грозит вам ни штрафами, ни повышенными процентами.

Анастасия Ивелич, редактор-эксперт

Источник: credits.ru

Овердрафт, кредитная линия, разовый кредит: простыми словами о разновидностях финансовой поддержки бизнеса

Нередко даже прибыльный бизнес испытывает нехватку финансовых ресурсов. С помощью кредита можно расширить территорию присутствия за счет открытия новых филиалов или подразделений, нарастить объемы производства, инвестировать в новый проект и даже заплатить налоги. Когда встает вопрос о привлечении дополнительных средств, необходимо определиться, какой вид займа подойдет именно Вашему делу. В чем разница между кредитной линией и овердрафтом? И в каких случаях удобнее и комфортнее оформить разовый кредит.

Данный тип кредита идеально подходит для закрытия кассовых разрывов. Он очень удобен в случае, когда у бизнеса есть регулярные расходы, а выручка поступает частями или одним платежом в конце месяца. Также это идеальный вариант, если Вы работаете с поставщиками по предоплате, а с покупателями по постоплате, производите выплаты по графикам, жестко привязанным к дате.

Овердрафт увеличивает доступный остаток по счету для безналичных платежей. Принцип схож с кредитной картой: Вы пользуетесь собственными средствами, но при этом у Вас всегда под рукой есть деньги банка в качестве подстраховки. При поступлении денег на счет овердрафт автоматически закрывается, а на минус по счёту начисляются проценты.

Обычно банки предлагают овердрафт в размере 30−50% от среднемесячных оборотов по счету сроком до 1 года, но бывают и другие предложения. Срок погашения долга прописан в договоре и может длиться более 90 дней. Следует отметить, что овердрафт предоставляется без залога.

Кредитная линия

Такой вид займа будет удобен, если дополнительные деньги нужны регулярно, а точная сумма заранее не известна. Как правило, кредитную линию открывают компаниям с хорошей кредитной историей и присутствием на рынке более полугода. Для оформления такого займа, банку необходимо предоставить обеспечение, в качестве которого могут выступить недвижимость, товарно-материальные запасы, транспортные средства.

Заключив договор кредитной линии, Вы получаете сумму в пределах одобренного лимита, которую можно тратить не сразу, а частями. Проценты начисляются только за то время, когда используются заемные средства.

Кредитная линия бывает двух видов: невозобновляемая и возобновляемая. В первом случае доступный лимит уменьшается после трат. Допустим, Вам открыли кредитную линию на 8 миллионов рублей. В сентябре Вы потратили 3 миллиона, а 5 миллионов осталось. В декабре Вы вернули 3 миллиона, а остаток, доступный для использования, остается также 5 миллионов.

Такая кредитная линия обычно открывается на длительный срок – 2-3 года и более.

Во втором случае лимит не сокращается на протяжении всего срока действия договора, и после погашения использованной части Вы снова можете рассчитывать на всю сумму. В данном случае, кредитная линия действует примерно год-два.

Разовый кредит

Когда у бизнеса грядут крупные затраты, а собственных средств для их покрытия не хватает, на помощь приходит разовый кредит.

Подобный вид займа оформляется на приобретение оборудования, техники, мебели, автомобиля и других активов для полноценного функционирования компании. Разовый кредит также подойдет, если нужно вложиться в производство, особенно если что-то вышло из строя и требует незамедлительного ремонта.

В рамках договора банк предоставляет Вам деньги, которые можно использовать на развитие бизнеса. При этом нередко кредитные организации прописывают на что можно тратить заемные средства.

Проценты начисляются на сумму кредита с момента подписания договора. Погашение долга происходит согласно графику: одинаковые суммы в течение всего срока, если Вы выбираете аннуитетные платежи. При дифференцированных платежах основной долг выплачивается равными частями, а проценты постепенно уменьшаются в зависимости от срока действия договора.

Максимальная сумма зависит от финансового положения компании и обеспечения, иными словами – поручительства или залога.

Разовый кредит предоставляется на длительный срок. В некоторых случаях он достигает 10 лет. При этом его можно погасить досрочно, если эти условия указаны в договоре.

В СТРОЙЛЕСБАНКе можно подобрать программу кредитования, отвечающую Вашим запросам. Менеджеры проконсультируют по всем нюансам и помогут подготовить документы.

Например, при открытии возобновляемой кредитной линии период оборота транша составляет 6 месяцев, и отсутствует плата за неиспользованный лимит и досрочное погашение. В линию можно оформить сумму до 300 млн рублей сроком до 24 месяцев.

С полной линейкой предлагаемых продуктов можно ознакомиться на сайте банка, либо по телефону 8-800-100-60-26. Для экономии Вашего времени направьте заявку онлайн.

Похожие новости

ЕНС, ЕНП, проактивные выплаты: итоги вебинара

Обновлены условия по льготным программам кредитования МСБ

Тюменцы могут получить кредит на любые цели без страхования

Согласие на обработку моих данных

Продолжая работу на сайте, я даю свое согласие КБ «СТРОЙЛЕСБАНК» (ООО) (адрес: 625000, г. Тюмень, ул. Республики, 65) на автоматизированную обработку моих персональных данных (файлы cookie, сведения о действиях, которые я совершаю на сайте, сведения об используемых для этого устройствах, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, путем совершения следующих действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение, передача (предоставление, доступ) партнерам Банка, предоставляющим сервис по метрическим программам. Информация используется Банком в целях обеспечения работы и улучшения Сайта и управления им, а также для предоставления Пользователю целевой информации об услугах и продуктах Банка и партнеров Банка. Собираемая информация не может идентифицировать Пользователя. Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки данных метрическими программами я проинформирован о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера.

Источник: slbank.ru

Овердрафт – доступное кредитование для бизнеса или ловушка?

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Овердрафт – это палочка-выручалочка, позволяющая быстро получить дефицитную сумму денег без чужой помощи. В переводе с английского этот термин означает «перерасход». Это краткосрочный кредит, который необходимо быстро погасить. При овердрафте банк автоматически добавляет сумму, которую не хватает при расчете.

Например, вы набрали в магазине товаров на определенную сумму и решили произвести расчет пластиковой картой. Если денег на карте не хватит, можно воспользоваться услугой «овердрафт», вследствие операции образуется перерасход – дебетовое сальдо. Оно является размером кредита по овердрафту. Допустить дебетовое сальдо можно тогда, когда у вас заключен договор с банков по услуге овердрафта. Особенности: кредит является краткосрочным, срок погашения – год; ежедневно производится процентное зачисление на примененную сверх ограничения сумму; есть беспроцентный период погашения, который обговаривается индивидуально; услуга привязывается к пластиковой карте.

Основой овердрафта является возобновляемая кредитная линия, пока договор действует, клиент может пользоваться средствами бесконечно, необходимо вовремя погашать кредит. Если вы оформите овердрафт, то получите мгновенный доступ к деньгам. Особенно это актуально, если захотите взять потребительский кредит, не нужно будет заполнять документы, проходить проверку службой безопасности банка.

Получить этот вид кредита может клиент банка, с постоянным местом работы, пропиской. Дополнительный плюс – непрерывный трудовой стаж. Клиент, который оформляет кредит овердрафт, должен быть уверен в своих ежемесячных доходах. Помимо этого он должен знать все о комиссиях за услугу, обслуживание, снятие наличных.

Значимым минусом овердрафта является завышенная кредитная ставка. Она достигает 30% и более. Также минусом является ограниченность. Сумма овердрафта устанавливается вашим доходом, который перечисляется вам на карту. Самый значимый недостаток – кредитная ловушка.

Очень часто люди, пользующиеся этим типом кредитования, желают получить хоть какую-то прибыль от беспроцентного периода, им не удается уложиться в соответствующие сроки. Если впервые разы он успевает вовремя погасить кредит, в конце концов, входит во вкус, берет дополнительные кредиты и не успевает оплатить их. Банки, таким образом, подсаживают человека на кредиты, впоследствии ему становится тяжело прожить без них.

Сравнительно недавно широкую известность получило слово иностранного происхождения – овердрафт. Если вам такое понятие еще неизвестно, то эта статья поможет разобраться в тонкостях услуги, понять ее положительные стороны и удобство использования.

Основные характеристики

Карта овердрафт по сути является дебетовой. Самый распространенный вариант – зарплатный проект. Работодатель перечисляет на карточный счет деньги, которые вы успешно оттуда снимаете. Но в случае с овердрафтом банк дает возможность потратить немного больше, то есть дать вам постоянно действующий кредит, пользоваться которым можно по мере необходимости. Перечислим некоторые положительные стороны:

— процентная ставка значительно ниже потребительской. Подобный заем несет в себе малые риски для банка, поэтому услуга очень выгодна. Соответственно нужно привлечь клиентов. А низкая стоимость – это главный инструмент для этого;

— списание задолженности проходит в автоматическом режиме, без участия клиента. Очень удобная функция, помогающая избегать просрочек и штрафов.

— услуга овердрафт предоставляется бесплатно. Не будет ежемесячной комиссии за пользование кредитом, не снимаются дополнительные деньги за обслуживание счета и так далее.

— гибкие сроки. Срок действия оговаривается в каждом банке отдельно, но в среднем составляет около 50 дней.

— начисление процентов не с первого дня. В большинстве финансовых учреждений предоставляется определенный срок, в течение которого проценты за пользование не начисляются. В советское время такой заем назывался – одолжить до заработной платы. Но главное отличие – не нужно кланяться в ноги к родственнику или знакомому, в любое удобное время подошли к банкомату или в магазин с терминалом и все.

— размер лимита сугубо индивидуальный. Банк никогда не даст сумму, значительно превышающую ежемесячные или иные поступления. Так что беда многих граждан, взявших в долг значительно больше своих возможностей, исключена. Многие называют лимит недостатком, но экономисты видят в этом огромный плюс, ведь человеку свойственно переоценивать свои возможности.

Но как ни крути, а овердрафт это кредитные деньги и подходить к их использованию нужно аккуратно. В случае несвоевременного возврата начисляются штрафы, которые гасятся в первую очередь в случае поступления средств.

Но положительные стороны услуги заставляют сделать однозначный вывод – овердрафт полезная штука, которая может выручить в самую тяжелую минуту и даст возможность планировать расходы так, как удобно вам.

Что такое овердрафт

Овердрафт это очень популярный тип кредитования, где overdraft переводится буквально как Краткосрочный общий кредит. Что это такое клиентам расскажут в любом банке и с удовольствием предоставят эту услугу. То есть банк даст кредитную определенную сумму, которой далее можно воспользоваться в форс-мажорной разной ситуации.

Овердрафт это достаточно простой нецелевой кредит, который дается на очень краткий срок. Клиентам банка может быть сначала не понятно, в чем отличается обычный кредит от овердрафта. Многие банки говорят о прелестях обычной кредитной карты, а другие, наоборот, рекомендуют овердрафт и др. Здесь следует понимать, что кредит и современный овердрафт это разные кредитные общие продукты.

История овердрафта

Отличие овердрафта заключается в том, что задолженность при этом будет погашаться всей суммой, поступающей на счет клиента. Банк здесь может предоставить еще льготный период, при котором проценты за кредит начисляться не будут. Это в целом зависит от политики самого банка, каждый из которых предлагает свои условия. Самый первый овердрафт появился в Европе, когда Уильям Хог в 1728 году смог взять у банка сумму большего размера, чем было на его счете. Именно тогда и появился такой тип кредитования, который стал особенно популярным сегодня и выдается практически всеми банками.

Овердрафт устанавливается банком и эта операция похожа на простой кредит, но имеет ряд определенных различий. Такой кредит редко бывает достаточно большим, при этом служащий банка при оценке рисков делает вычисление даваемой суммы. Обычно эта сумма равна размерам самой зарплаты, регулярно и стабильно поступающей на счет клиента в конкретный день.

Банк будет учитывать эту периодичность и саму сумму, приходящую на счет, прогнозируя при этом будущее поступление финансов, а далее на основе этого банк дает деньги по определенным условиям. Далее, овердрафт будет поступать на ту пластиковую карточку, куда и приходят заработанные общие деньги. Сумму такого кредита и его пределы вычисляет кредитный банковский эксперт, при этом банк не требует обычно доказательства общей платежеспособности и строгих гарантий.

Главные плюсы и минусы

Главный минус овердрафта это достаточно большой процент, чем при обычном стандартном кредите. Еще одним минусом является тот факт, что само погашение средств должно проходить полностью и сразу, а не по частям. Главным достоинством является возможность получения денег сразу в момент их потребности.

А получить эти деньги можно будет очень быстро и буквально сразу без сложных формальностей, проволочек и трудностей, которые обычно бывают в банках. Так что если нет денег, то можно уже не бегать по знакомым и обращаться в другие учреждения, то есть можно продолжать снимать средства, даже если на карте они закончились уже. А само оформление этой услуги достаточно простое, конечно же, если у заемщика не было ранее проблем с банками. Здесь можно брать как полную саму, так и небольшие деньги за считаные дни до самой зарплаты.

Здесь требуется рассчитывать доход и расход, чтобы не попасть с ситуацию, когда заплата не сможет загасить взятую в кредит сумму денег. Такое погашение должно быть в течение одного месяца иначе далее пойдут штрафы, санкции и другие. Овердрафт это очень перспективный современный банковский тип кредита, так как при этом человек только раз собирает документы на оформление кредита и далее снимает уже требуемые средства, когда это требуется. Главное достоинство его это мини-кредитование, то есть, если нет денег на счету карточки, то можно все равно продолжать делать покупку и при этом на карте будет образовываться минус денег. Такой микрозайм банк обычно предоставляет своим постоянным и самым надежным клиентам.

Для юридических и физических лиц

Овердрафт для юридических лиц дает возможность им делать платежи и поддерживать этим свой оборот. Эффективность услуги состоит в том что благодаря ей лицо получает недостающую общую сумму для переводов, платежей и оплаты. Если овердрафт берет юридическое лицо, то его счет должен постоянно и своевременно пополняться средствами. Именно эти средства банк будет автоматически быстро снимать, пока долг не будет полностью уже уплачен. Банк законно будет вычитать свои проценты из средств лица за услуги по овердрафту, который очень плодотворно влияет на работу и деятельность.

То же самое касается и физического лица, для которого овердрафт является особенным типом кредита на малый общий срок. Сегодня любое физическое лицо, у которого есть кредитка, на которую он получает зарплату или же оплачивает карту самостоятельно, может рассчитывать на овердрафт. Для этого лица данный кредит служит перерасходом денег с личной карточки, то есть он сможет покупать товары на сумму большую, чем у него есть. Банк выплачивает эту сумму продавцу и возвращает себе данную сумму, как только счет физического лица будет пополнен при зарплате. Физическим лицам банк устанавливает общий лимит только индивидуально, это лицо должно до получения кредита дать банку все требуемые документы и удостоверения.

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Источник: finexpert24.ru