Лизинг – банковская услуга, которая с каждым годом становится всё популярнее не только у представителей крупного бизнеса, но и у средних, а также малых предприятий. Причем, работа с последними превратилась уже в отдельное направление работы лизинговых компаний. Почувствовав растущий интерес со стороны малого бизнеса, лизингодатели стали активно расширять дли них линейку интересных предложений.

Об особенностях лизинга для малого предпринимательства, а также о плюсах и минусах мы и расскажем в нашем материале.

Как это работает

Число банков, предоставляющих услугу «лизинг», постоянно увеличивается. Это выгодный и удобный финансовый инструмент, с помощью которого небольшие компании без значительных трат могут решать свои коммерческие задачи. По сути, лизинг – это долгосрочная аренда. Пользователю услуги не нужно тратить свои денежные средства, чтобы приобрести автомобиль, оборудование или недвижимость. Клиент просто берет все это в беспроцентный кредит с правом последующего выкупа.

Что такое лизинг? Для чего он нужен и в чем его выгода?

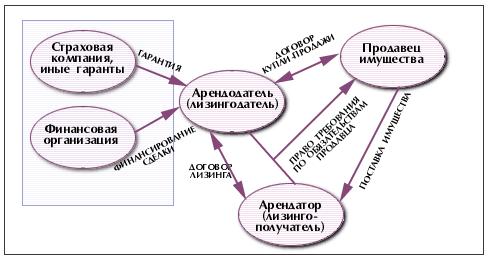

Участниками сделки являются лизингодатель (в лице банка) или лизинговая компания, с одной стороны, и лизингополучатель, с другой. Безусловно, в сделке задействована компания-поставщик, чью продукцию берет в лизинг клиент. Ну и, конечно, не обойтись без страховой компании, которая в случае форс-мажора берет на себя риски.

Схема услуги такова. Лизингодатель выкупает у поставщика за свои деньги необходимое оборудование или имущество. Затем, передает его клиенту в аренду. Лизингополучатель в свою очередь делает первоначальный взнос, который может доходить до 30%. Потом в течение арендного периода он осуществляет фиксированные платежи.

По его истечении клиент имеет право оформить предмет лизинга в собственность (или выкупить, в зависимости от вида сделки).

Виды лизинговых предложений

Лизинговых программ для малого предпринимательства не мало. Но как понять, что подходит именно вашему бизнесу? Выделим наиболее востребованные сегодня виды у средних и небольших предприятий.

Оперативный лизинг. Наиболее привлекательная для предпринимателя, но рискованная для лизингодателя сделка. Клиент получает во временное пользование имущество. Правда, на непродолжительный срок, охватывающий только период амортизации. И при этом может в любое время расторгнуть договор без ущерба для себя.

Естественно, для лизингодателя это дополнительные риски, которые он пытается частично снизить за счет усиления контроля качества эксплуатации клиентом лизингового имущества.

Возвратный лизинг. В этом виде сделки клиент выступает продавцом имущества, что в свою очередь позволяет лизингополучателю увеличивать свой оборотный капитал, одновременно используя собственное оборудование.

Обратный выкуп. По этой программе клиент может вернуть банку старое оборудование, если оно уже не справляется с поставленными задачами, и получить взамен новое. Тем самым, без особых затрат модернизировать свое производство.

Лизинг – что это такое + инструкция, как взять лизинг авто для физических и юридических лиц

Есть ещё лизинг за деньги клиента, финансовый лизинг и другие, менее распространенные, виды. В целом выбор программы обусловлен только потребностями клиента и его финансовой стабильностью (платежеспособностью).

Преимущества лизинговых программ для малого бизнеса

По сравнению с обычным банковским кредитованием они достаточно ощутимы.

Во-первых, лизинговая сделка не предполагает залоговое обеспечение. Гарантом выступает само имущество, полученное в лизинг. Во-вторых, эти программы доступны предпринимателям, ещё только начинающим свой путь в мире бизнеса (ведение деятельности от 1 года). Для лизингодателей это минимальный срок, который вселяет уверенность в платежеспособности клиента.

В-третьих, в лизинг, обычно, оформляется высоколиквидное оборудование, поэтому проблем с получением такого имущества по той или иной программе возникнуть не должно. В форс-мажорной ситуации владелец имущества просто изымет его обратно и вновь передает в лизинг следующему клиенту.

К другим преимуществам можно отнести такие факторы:

1. Лизинг позволяет существенно сэкономить на дорогостоящем оборудовании. Основные траты происходят только единовременно при первоначальном платеже.

2. Ускоренная амортизация имущества, переданного в лизинг, позволяет снизить налогообложение. А также получить дополнительные налоговые льготы по погашению налога на прибыль. Это связано с отнесением лизинговых платежей к себестоимости имущества.

3. Возможно получение отсрочки по внесению лизинговых платежей.

4. Наконец, в период действия лизингового договора имущество принадлежит лизингодателю, а, значит, техническое обслуживание ложится на плечи собственника.

Приобретение транспорта в лизинг

Среди лизинговых сделок, по оценкам экспертов, лидируют сделки с автотранспортом (около 70%). Это не только коммерческие автомобили, но и спецтехника. Обусловлено это их высокой ликвидностью. Ведь окупаемость начинается с первых дней использования транспорта. К тому же лизинговые компании охотно меняют старую технику, ранее взятую в аренду, на новую (услуга traid in).

Физическим лицам (в данном случае ИП) оформить транспорт в лизинг проще, чем приобрести его по банковскому кредиту. Что только добавляет плюсов к такой сделке.

Минусы

Как ни крути, но всегда есть и «оборотная сторона медали». Расходы по лизингу – неотъемлемая часть сделки. В первую очередь это касается начального платежа. В зависимости от требований лизингодателя, платежеспособности клиента, ликвидности имущества и ряда других условий размер аванса колеблется от 5 до 30%.

Есть и другая проблема. Для предприятий, работающих по упрощенной системе налогообложения, лизинг теряет свои основные налоговые преимущества. Более того, проигрывает обычному банковскому кредиту. Дело в том, что получение кредита не связано с уплатой НДС, а лизингополучатель, работающий по «упрощенке», обязан платить НДС в составе лизинговых платежей, который он не может возместить. Если лизинговая компания включает в состав платежей налог на имущество, транспортный налог, страховку и т. п., то все эти платежи для лизингополучателя также увеличиваются на сумму НДС.

Стремясь исправить этот пробел в налоговой политике, некоторые лизинговые компании предлагают «упрощенцам» упрощенные варианты. Лизингодатель «очищает» платежи от налога на имущество и НДС, применяя УСН. Правда, выбор таких компаний невелик, что и превращает их поиск в «минус».

Владислав Пермин, специально для Equipnet.ru

Источник: www.equipnet.ru

Лизинг для субъектов малого бизнеса

Предпринимательская деятельность требует крупных денежных вложений. Особенно остро данный вопрос стоит на начальных этапах, когда развитие собственного производства только начинается. В таких ситуациях перед индивидуальным предпринимателем (ИП) или руководителем малого предприятия открывается два варианта действий для привлечения дополнительного капитала: лизинг для малого бизнеса и получение кредита в банковском учреждении.

Под лизингом понимается финансовый инструмент с характерными признаками банковского кредита и долгосрочной аренды с правом последующего выкупа. В данных отношениях руководитель малого предприятия именуется лизингополучателем. Он вправе самостоятельно выбрать поставщика и необходимое имущество.

Профессиональная компания на рынке называется лизингодателем, а её роль состоит в оплате большей части стоимости конкретного имущества. Первой стороне договора остается лишь передать компании остаток, а далее пользоваться имуществом на праве аренды. В период действия контракта предпринимателем происходит уплата специальных платежей. А в момент его окончания имущество становится собственностью клиента. Зачастую срок таких финансовых конструкций составляет 3 года.

Предметом такого рода договора выступает определенное материальное благо. Например, автомобиль, профессиональное оборудование или недвижимость (за исключением участков земли). Довольно часто лизинговые отношения предполагают возвратную основу. Иными словами, организацией приобретается имущество у лица, а затем передаётся ему же обратно, но на праве аренды.

Итогом такой процедуры является получение денежных средств предпринимателем, а также возможности продолжать пользоваться имуществом. В момент окончания договора и выполнения его условий предмет лизинга вновь возвращается к прежнему собственнику.

Однако для лизингодателя сотрудничество с малым предпринимателем не всегда экономически выгодно. Дело в том, что суммы сделок в таких отношениях значительно меньше, нежели при сотрудничестве с представителями среднего либо крупного бизнеса.

Кроме того, работая с ИП или руководителями небольших предприятий, лизингодатель значительно рискует. Поскольку существенная часть таких структур ведёт не в полной мере соответствующую действительности бухгалтерскую отчетность. Следовательно, узнать реальное финансовое положение контрагента становится значительно сложнее.

В свою очередь, даже с учетом имеющихся недостатков данный сегмент интенсивно развивается.

Положительные стороны лизинга для малого бизнеса

Ключевыми преимуществами лизинговых отношений являются:

- Гибкость компании при формировании графика платежей по договору.

- Отсутствие необходимости в предоставлении дополнительного предмета залога.

- Клиент освобожден от обязанности по предоставлению бизнес-плана.

- Быстрое рассмотрение заявки на получение финансирования.

- Более мягкие требования в сравнении с банковскими условиями.

- Наличие выгодного механизма ускоренной амортизации.

- Готовность компаний к рассмотрению управленческой отчетности при анализе контрагента на возможность вступления с ним в юридические правоотношения.

Важное преимущество лизинговых программ для малого бизнеса состоит в возможности клиента пользоваться имуществом сразу же после оформления необходимой документации. По завершении действия договора и при погашении установленной суммы предмет лизинга становится собственностью клиента.

Каким требованиям должны соответствовать лизингополучатели?

Для того чтобы убедиться в надежности контрагента, компания обычно обращает внимание на срок работы предприятия, который должен быть не менее 6 либо 12 месяцев. Также учитывается информация о финансовом состоянии потенциального лизингополучателя.

Критерии хорошего финансового состояния выглядят следующим образом:

- Безубыточная деятельности в течение последних 12 месяцев.

- Наличие активов на балансе.

- Обороты за последний год носят стабильный характер.

- Ежемесячная выручка превышает в 2-3 раза сумму платежа по контракту.

Однако факторы финансового состояния изменяются, если речь идёт об упрощенной системе налогообложения. Прежде всего в такой ситуации компании обращают внимание на совокупность оборотов по расчетному счёту.

Оценке подлежат и юридические факторы. В частности, юридический адрес, учредительный состав, место использования предмета лизинга и т.д.

Некоторые крупные участники рынка готовы к финансированию стартап-проектов. В таком случае учету подлежит опыт руководителей компании в конкретной сфере бизнеса.

Если потенциальный контрагент не удовлетворяет тем условиям компании, на которых она готова предоставить программу лизинга для малого бизнеса, то в такой ситуации может быть привлечен поручитель. Например, другое юридическое лицо, соответствующее установленным критериям.

Программы лизинга

В практике сформировались основные типы лизинговых продуктов. Ниже мы рассмотрим главные из них.

Экспресс-лизинг

Сущность данного продукта состоит в том, что он предлагает максимально быстрые сроки оформления договора.

Так, обычно сроки декларируются временным диапазоном от 1 часа до 24 часов. Как правило, за это время компании удаётся сформировать вывод о готовности к сотрудничеству. Необходимым этапом является предоставление клиентом требуемых документов, после получения которых лизингодатель проводит их проверку и даёт окончательное заключение.

Заключение договора лизинга без оценки финансового состояния

В данном случае речь идёт о льготной форме договора, которая не требует проверки финансовой отчетности контрагента. Но иногда оценка всё-таки происходит, однако только по основным показателям. Уровень риска для компаний в таких сделках компенсируется существенным первоначальным взносом. Обычно его размер составляет порядка 50% для неликвидного имущества и 20% для ликвидного (автомобили, спецтехника). Процентные ставки по такому продукту также значительно выше.

Часто в таких сделках требуется личное поручительство со стороны владельца конкретного предприятия малого бизнеса.

Лизинг для клиентов с УСН

В тех ситуациях, когда компания осуществляет свою деятельность по УСН, то процедура лизинга теряет свои главные преимущества. Поскольку компания становится вынуждена облагать все лизинговые платежи НДС, который не возмещается клиентом с УСН. На сумму НДС также увеличиваются транспортные налоги и страховые суммы.

По этой причине некоторые предприятия предоставляют свои лизинговые услуги для малого предпринимательства без добавления в платежи НДС. Подобное становится возможно в случае применения лизингодателем УСН. Также в данной ситуации отсутствует проблема с определением поставщика, которым может быть любое физическое лицо, не уплачивающее НДС. Заключая такую, сделку субъект малого бизнеса не несёт дополнительных расходов.

Лизинг с небольшим первоначальным взносом

Мы устанавливаем скорость на рынке лизинга и автокредитования

Гарантируем, что ваши данные останутся в безопасности.

Акция Эко Friendly

Подача документов онлайн

Одобрение за 5 минут

Полезные документы

Правила предоставления имущества в финансовую аренду (лизинг)

(778,4 кб)

Скачать документ

Тарифы на дополнительные услуги стоимость которых не включена в сумму лизинговых платежей по договору финансовой аренды (лизинга)

(272,4 кб)

Скачать документ

Почему выбирают нас?

Мы устанавливаем

скорость на рынке

лизинга автотехники

по объему лизинга грузового

автотранспорта МСБ

сотрудников

Лучшие курсы валют на рынке

техники нашли нового владельца

самых прибыльных

банков 2021

Рост бизнеса в 2021 году

Покупаем 7%

россыпного золота в России

клиентов нам доверяют

22 млрд руб

в управлении

Курсы валют

| USD | 80.50 | 81.30 |

| EUR | 87.55 | 89.00 |

| GBP | 99.50 | 105.00 |

| CHF | 83.00 | 89.00 |

Курс обмена валюты действителен на данный момент и не является публичной офертой

Мы в ТОП-5 на Банки.ру

Нас уже более 10 тысяч!

Актуальные новости в мире финансов

Полезные статьи

Присоединяйтесь

Новости банка

31 мая 2023

Реалист Банк запускает акцию с повышенной ставкой по вкладам «Летний сезон»

Узнать больше

29 мая 2023

Лизинговые продукты Реалист Банка признали лучшими в финале премии «Золотой Меркурий»

Узнать больше

18 мая 2023

Реалист Банк победил в полуфинале конкурса «Лучшая банковская программа для МСП» ТПП РФ

Узнать больше

29 мая 2023

Реалист Банк победил в конкурсе «Лучшая банковская программа для МСП»

26 мая 2023

Эксперт Реалист Банка объяснил как защититься от навязанных услуг при оформлении кредита

18 мая 2023

Реалист банк занял 2 место в полуфинале конкурса «Лучшая банковская программа для МСП» ТПП

- Private Banking

- Вклады

- Золото, ОМС, Монеты

- Валютно-обменные операции

- Интернет-банкинг

- Банковские карты

- Реструктуризация

- Кредит под залог недвижимости

- Автокредиты

- Банковские ячейки

- Депозитарные услуги

- Биометрия

- Банковское обслуживание

- Операции с ценными бумагами

- Удаленная биометрическая идентификация

- Тарифы и документы

- РКО

- Интернет — Банк

- Лизинг

- Кредиты для малого бизнеса

- Депозиты

- Банковские гарантии

- Экспресс-кредит на исполнение контракта

- Факторинг

- Операции с ценными бумагами

- Депозитарные услуги

- Операции с драгметаллами

- Валютный контроль

- Зарплатные проекты

- Реструктуризация долга

- QR-Pay

- Тарифы и документы

- Грузовая техника

- Спецтехника

- Кредит под залог ТС

- Лёгкий ком. транспорт

- Документы

- Реализация залогового имущества

- Общая информация

- Карьера и команда

- Новости

- СМИ о нас

- Раскрытие информации

- Реквизиты

- Информация о профессиональной деятельности на РЦБ

- Брендбук

- Тарифы и документы (архив)

Раскрытие корпоративной информации профессионального участника рынка ценных бумаг

Финансовые показатели

Сведения о лицах, под контролем либо значительным влиянием которых находится Банк

Информационно-просветительский портал Банка России «Финансовая культура»

Политика обработки и защиты персональных данных

Источник: realistbank.ru