В Сбербанке запустили очередной продукт, который должен облегчить кредитование бизнеса. Теперь заявки будут рассматривать онлайн в течение трёх минут. Для сравнения: раньше они проходили через трёх сотрудников за пять дней. Впрочем, многие клиенты сомневаются, что кредиты станут доступнее. Лайф разобрал самые популярные жалобы и выяснил, с какими подводными камнями можно столкнуться при получении кредита, с чем это связано и что делать, чтобы не потерять деньги и время.

В начале сентября Сбербанк заявил о запуске целого ряда продуктов, которые должны серьёзно облегчить жизнь предпринимателям. Так, в среду стало известно, что начинается выдача кредитов для бизнеса в режиме реального времени. Теперь клиент может получить предодобренный кредит в «Сбербанк Бизнес Онлайн» в течение трёх минут.

Для одобрения заявки понадобится только приложить к ней фото паспорта и указать паспортные данные и адрес. Никаких бумаг в банк нести не нужно. Достаточно подписать документы в личном кабинете.

Про эмоции в Сбербанк-онлайн, Ярослав Сизов

— До перевода в онлайн процесс рассмотрения заявки и выдачи кредита занимал не менее пяти дней, — пояснил заместитель председателя правления Сбербанка, руководитель блока «Корпоративно-инвестиционный бизнес» Анатолий Попов. — В нём принимали участие три наших сотрудника, а заёмщику требовалось предоставить шесть документов. Сейчас мы сокращаем время обработки на стороне банка до трёх минут. Это в 800 раз быстрее, чем ранее.

Правда, среди представителей малого и среднего бизнеса много тех, кто сомневается, что получить кредит в Сбербанке станет проще. На портале banki.ru одна за другой появляются жалобы клиентов, которые или не смогли получить одобрение, или столкнулись с проблемами в обслуживании. На решение своих вопросов у них уходили недели, а то и месяцы, много времени и нервов. При этом многие так и не смогли получить кредит.

Например, Александр из Санкт-Петербурга захотел взять кредит на 1 млн для развития бизнеса. Его фирма работает с 2002 года и занимается сдачей в аренду своей промышленной недвижимости. Чтобы получить кредит, Александр сначала обратился в банк, где у его компании открыт расчётный счёт. Правда, получил отказ. В банке пояснили, что не могут взять в залог промышленную недвижимость.

Им подойдёт только квартира.

— Посмотрев на сайте Сбербанка предложения о кредитовании малого бизнеса, я был приятно удивлён, как всё просто, а главное, быстро, от двух до пяти дней, и нет проблем, — рассказывает Александр. — Но выяснилось, что они есть. Так, в отделении мне порекомендовали организацию для оценки недвижимости.

Она оказалась достаточно дорогой, и мы сделали оценку в другой компании, которая имеет право делать оценку для малого бизнеса. Но, как пояснили, мы должны были обратиться только в ту компанию, которая аккредитована в Сбербанке. Сумма запрашиваемого кредита составляла 1 млн рублей, а сумма оценки — 3,4 млн. Нам в кредите отказали.

С похожей проблемой столкнулся и Артём из Москвы. Он заполнил заявление через «Сбербанк Бизнес Онлайн». Условия — 17% на 36 месяцев. Заполнил заявление, затем позвонила менеджер и попросила убрать из списка недвижимости земельный участок для строящегося личного дома как не имеющий отношение к бизнесу.

ТОП ЛУЧШИХ БАНКОВ ДЛЯ ИП | СБЕРБАНК | ФОКУС ВНИМАНИЯ: БИЗНЕС

Артём — программист, собирался сделать офис в доме как раз на том участке, но сотрудницу послушал. Сказался тот факт, что ранее он уже успешно оформлял у неё кредит.

В этот раз не повезло, и заявку отклонили как не проходящую по финансовому обеспечению. Кроме земли, собственности у Артёма нет. Но больше всего мужчину смутил тот факт, что следующую заявку он сможет подать только через 90 дней, а условия кредита изменились — 27% на 18 месяцев. В обоих случаях клиенты жалуются на менеджеров, которые не сообщили им все нюансы получения кредита и тем самым не предотвратили получение отказа.

Бывали случаи и с потерей доступа к деньгам. Например, Анастасия из Воронежа столкнулась с проблемой, когда со счета её организации банк списал более 20 тыс. рублей. В дальнейшем удалось разобраться в ситуации и вернуть деньги. Правда, Анастасия потратила немало сил и времени. На решение проблемы потребовался месяц, а виной всему — опять-таки человеческий фактор.

В то же время, если смотреть с юридической точки зрения, придраться к поведению банка нельзя. Стоит понимать, что предоставлять или не предоставлять кредит — право кредитной организации, изменить это правило заёмщик не может, уточняет адвокат, партнёр юридической компании BMS Law Firm Денис Фролов. Но клиент может повлиять на этот процесс, строго выполняя требования банка.

— Можно выбирать банк, где требования к заёмщику ниже, но ставка, как правило, в этом случае будет выше, — поясняет Денис Фролов. — Что касается опции «Овердрафт», то лучше всего заранее, на этапе оформления карты, узнавать, подключена ли она. На практике задолженности по овердрафту зачастую связаны как раз с тем, что клиенты не знали о подключении этой опции. Если такая функция вам не нужна, попросите её сразу отключить. На самом деле многие проблемы связаны со слабой финансовой грамотностью самих заёмщиков.

Кроме того, в банках, как правило, имеется негласный перечень критериев для одобрения кредитов юридическим лицам и ИП, отмечает член Ассоциации юристов России Алексей Гавришев. Среди них — высокая рентабельность бизнеса, он должен иметь так называемую прозрачную структуру собственности, в которую входит ликвидное имущество, подходящее для залога, а доля собственных средств в пассиве баланса предприятия должна составлять не менее половины.

— Онлайн-технология предполагает сокращение времени принятия решения, но она не означает отсутствие проверок на стороне банка, — пояснили Лайфу в пресс-службе Сбербанка. — Мы по-прежнему оцениваем кредитную историю клиентов, их деловую репутацию и благонадёжность, просто делаем это намного быстрее. Залог не является для нас первичным фактором. Негативная кредитная история или деловая репутация могут привести к отказу в кредитовании и при наличии очень хорошего залога.

Источник: life.ru

Факторинг от Сбербанка — все условия и требования к компаниям

Для отечественного рынка услуга является мало популярной. Однако банк №1 России еще в 90-е гг. прошлого столетия предлагал её своим клиентам. Поэтому и в 20-е гг. 21 века Сбербанк в данном сегменте находится на ведущих позициях. В 2014 г. даже была создана дочерняя компания, Сбербанк факторинг, предоставляющая услуги клиентам из разных сфер экономики.

Договор факторинга повышает безопасность финансовой устойчивости любой компании. Поэтому давайте разберем, что это за понятие, на каких условиях предоставляется и чем он полезен предприятиям.

Что такое факторинг?

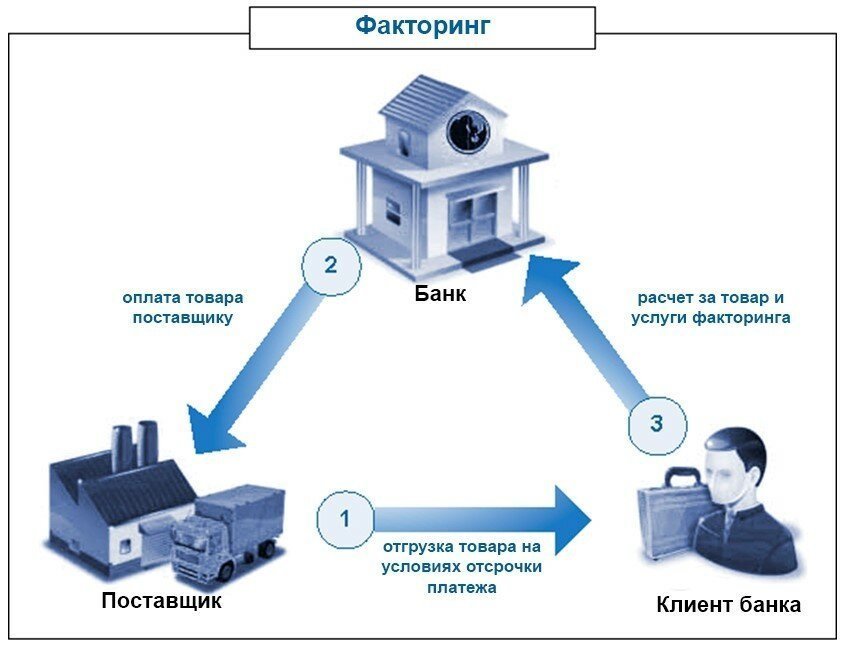

Факторинг — это финансовый инструмент, оптимизирующий дебиторский долг организаций. Факторинг дает возможность продавцу продукции быстро получить оплату, даже при продаже товара с отсрочкой платежа. Т.е., оплата поступает до выполнения покупателем условий договора.

Другими словами, в купли-продажи участвуют не две, а три стороны договора факторинга:

- Продавец;

- Покупатель;

- Фактор (Финансовый агент), финансирующий продавца товара. Взамен тот уступает третьей стороне право требования долга. Предметом уступки от поставщика по договору факторинга является денежное требование и это может по существующему обязательству быть на законных основаниях. Функцию третьего игрока выполняет Сбербанк, а точнее, его дочерняя структура, Сбербанк Факторинг, внедряющая в факторинговый рынок современные автоматизированные технологии.

Головной офис компании расположен в столице РФ. Еще шесть отделений работает в крупных городах страны:

- СПб;

- Н. Новгород;

- Ростов-на-Дону;

- Воронеж;

- Казань;

- Екатеринбург.

СберФакторинг — Факторинговая компания для вашего бизнеса

Виды факторинга

Операции факторинга зависят от критериев проведения.

1. Исходя от распределения рисков, они могут быть без регресса и с регрессом. В первом случае поставщик товара не будет разбираться с покупателем, если последний не выполняет договорные обязательства. Здесь в дело вступает Фактор. Он будет требовать от покупателя расплатиться за полученный товар. Именно этот вариант и предлагает клиентам Сбербанк Факторинг.

2. Территориальное нахождение поставщика и покупателя делит факторинг на внутренний, когда участники сделки резиденты РФ, и внешний, когда, хотя бы, одна сторона – не участник российского рынка.

Сбербанк Факторинг чаще участвует во внутреннем факторинге.

3. Информативное уведомление сторон операции делит факторинг на открытый (продавец и покупатель знают о сделке) и закрытый (в курсе только продавец, обратившийся в банк).

Сбербанк Факторинг предпочитает участвовать в факторинге открытого типа.

Условия и требования к компаниям

- Размер денежных средств варьируется в диапазоне 95-100% от общей цены поставляемого товара;

- Срок отсрочки платежа определяется тарифом. Это до 200 календарных дней. Для клиентов, не делающих просрочки, Финансовый агент дважды разрешает отсрочку, если они попали в тяжелую ситуацию;

- Есть возможность получения страхового полиса от риска неплатежа/невозврата долга;

- Минимальный первоначальный лимит по финансированию – 5 млн. руб.;

- С помощью экспресс-анализа оценивается платежеспособность, бухгалтерские документы, финансовая отчетность;

- Пакет документов предоставляется через интернет. Сбербанк Факторинг работает в онлайн режиме;

- Три рабочих дня дается на одобрение заявки на факторинг.

К участникам сделки выдвигаются два базовых требования:

- Отсрочка платежа обязательно указывается в соглашении;

- Минимальный стаж работы поставщика товаров на рынке – 12 месяцев.

В результате сделка становится выгодной всем её участникам. Каждый что-то получает:

- Поставщик – деньги в срок;

- Покупатель – отсрочку платежа;

- Фактор — комиссию от роли посредника, возможность расширить круг клиентов, оптимизировать операционную деятельность, увеличить рыночную конкурентоспособность.

Покупатели

Сбербанк Факторинг предпочитает работать с покупателями-партнерами:

- Проверенными;

- Имеющими хорошую репутацию;

- Положительно зарекомендовавшими себя на рынке.

Список приводится на сайте Сбербанк Факторинг. Это не означает, что другие компании не смогут работать с Фактором. Просто условия будут хуже, пока их не внесут в список надежных партнеров:

- Нужно отправить заявку:

- Подождать проверку;

- Получить одобрение. Решение может затянуться до 10 дней;

- Повышенная стоимость факторинга. Начальная сумма операции — от 50 млн. руб.

Кредиты для малого и среднего бизнеса в Тинькофф банке

Договор и стоимость факторинга

Специфика операций не позволяет создавать типовой договор. Соглашение между сторонами будет всегда носить индивидуальный характер. У каждой сделки будут свои нюансы и отличительные черты.

Компания предоставляет образец договора после того, как клиент подал на факторинг электронную заявку.

Стоимость факторинга также устанавливается индивидуально. Все зависит от:

- От рисков для Фактора;

- Репутации продавца;

- Прочих моментов, которые оказывают влияние на принятие решения.

В среднем, процентная ставка за операцию колеблется в пределах 11% годовых. Однако досрочное погашение долга позволит снизить этот показатель до 8 пунктов. Скидки делаются и постоянным клиентам.

Открытие лимита и рассмотрение заявок – услуги бесплатные.

Подача заявки

Надо посетить сайт Финансовый агента, sberbank-factoring.ru , и заполнить форму заявки, указав требуемую информацию:

- Название;

- ИНН компании;

- Контактный телефон.

Соглашаетесь с проверкой представленной информации и отправляете заявку на модерацию. Если она успешная, с представителем клиента связывается менеджер Сбербанк Факторинг, чтобы уточнить данные.

Если заявка компании одобрена, ей нужно направить Финансовому агенту:

- Документы по операции;

- Соглашения;

- Сопутствующие приложения.

Сбербанк Факторинг обладает прекрасной E-factoring. Благодаря этой системе уменьшается число бумажных документов, сокращается время проверки предоставленной информации. Как только операция будет одобрена, сотрудники Сбербанк Факторинг помогут клиентам получить электронную подпись, и откроют им доступ в ЛК. Это необходимо, чтобы пользоваться услугами E-factoring.

Между Финансовым агентом и поставщиком товара подписывается соглашение по операции факторинга. После этого Сбербанк Факторинг переводит продавцу денежные средства за товар, поставленный покупателю.

Достоинства и недостатки факторинга

Плюсов довольно много:

- Можно выбирать покупателей из списка, а это проверенные и надежные компании;

- Продавец быстро получает деньги, не дожидаясь даты платежа;

- Покупатель получает надежного поставщика, проверенного уважаемым Финансовым агентом;

- Сбербанк Факторинг получает свои проценты за оказание услуги;

- Не нужно вносить залог либо предоставлять гарантийные обязательства;

- Улучшается кредитная история компаний.

- Высокий начальный лимит финансирования для малого/среднего бизнеса. Однако Финансовый агент обещает, что делает все возможное, чтобы снизить его и охватить как можно больше предпринимателей;

- Узкий круг проверенных компаний;

- Отсутствие факторинга на валютные операции.

Теперь вы знаете, в чем суть факторинга, зачем он нужен и что означает это простыми словами.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник: 1000bankov.ru

Экономия времени, денег и сокращение ошибок — как Fintech API Сбербанка помогает бизнесу

Программный интерфейс для работы с банком из собственной учётной системы.

9232 просмотров

Материал подготовлен при поддержке команды Fintech API Сбербанка

С помощью API можно выполнять в автоматическом режиме многие действия, которые раньше отнимали время на выполнение запросов и согласования.

Fintech API — это программный интерфейс, который при помощи простых команд позволяет учетной системе бизнеса или B2B-SaaS партнёра напрямую «общаться» со Сбербанк Бизнес Онлайн — экосистемой продуктов и сервисов.

Для пользователей это означает, что получать и передавать информацию из банка и в банк становится проще. Сокращаются рутинные процедуры, освобождается время, снижается риск простых ошибок при работе с данными и документами.

Партнёрам Сбербанка Fintech API позволяет обмениваться информацией с банком и развивать собственные проекты на базе продуктов и решений банка.

Ежедневно 60 тысяч уникальных клиентов используют продукты, сервисы и услуги, интегрированные через Fintech API, осуществляя более 4 млн технических запросов.

Прямая интеграция с банком позволяет автоматизировать рутинные операции. Во-первых, скорость работы растёт. Во-вторых, Fintech API сводит к минимуму негативное влияние человеческого фактора, так как сама система синхронизирует работу с банком и проверку документов, а также отслеживает статус документов. В-третьих, применение Fintech API позволяет добиться максимальной скорости обмена информацией и документами с банком.

Анна Лоевская, Директор дивизиона «Цифровой корпоративный банк» Сбербанка

Традиционно, чтобы провести банковскую операцию, требуется сделать много шагов:

- Создать документы в учетной системе, сохранить их и экспортировать, например, в виде файлов.

- Импортировать документы в клиент-банк, перепроверив на отсутствие ошибок.

- Подписать документы.

- Снова зайти в банковскую систему и подождать, когда изменится статус документа.

Если в этой длинной цепочке произошла ошибка, то в банке документ не примут. Придется делать все заново. На крупных предприятиях всё ещё сложнее. Когда процессов и документов — десятки тысяч в день, их сложнее обрабатывать. Из-за потери времени и ошибок бизнес терпит убытки.

В таких условиях предложить контрагентам новую услугу или обеспечить новый канал взаимодействия — сложнейшая задача, выполнение которой растягивается на месяцы.

С Fintech API сотрудники продолжают работать в привычной учётной системе предприятия, внутри которой возможно совершать необходимые банковские операции. Можно получать выписки, оплачивать счета, взаимодействовать с партнерами и клиентами — то есть настраивать связку «система и банк» так, как это нужно бизнесу. Фактически клиент получает все возможности по работе с продуктами банка в своей учётной системе. Всего для взаимодействия с банком через Fintech API доступно более 60 различных методов. Самые востребованные такие:

1. Методы получения информации по счетам

Многие решения API подсмотрели в сегменте b2c работы и перенесли их в b2b коммуникацию. Например, процедуру расчетов с юридическими лицами. Теперь, чтобы провести оплату контрагенту, достаточно добавить на сайт кнопку «Оплатить через Сбербанк Бизнес Онлайн». Процесс оплаты счета будет таким же простым, как процесс перевода денег с карты на карту физлица.

2. Методы получения информации по счетам и операциям (выписки)

Это методы, которые позволяют учётным системам бизнеса и В2B-SaaS партнёрам (банковским и небанковским сервисам) предложить услуги клиентам на базе информации о движении денежных средств.

3. Методы для организации зарплатного проекта

Работать с зарплатным проектом можно прямо в учетной системе организации, передавать ведомости напрямую в банк без дополнительной выгрузки в файл. Еще методы позволяют работать с зарплатными картами. Есть прямое взаимодействие с ERP-системой клиента и интеграция с сервисами облачной и аутсорсинговой бухгалтерии.

4. Методы для работы поставщиков услуг

Это методы, которые позволяют работать с реестрами задолженностей и платежей, передавать данные о поставленных услугах и формировать личные кабинеты клиентов, в которых аккумулируются сведения об их потреблении. Например, благодаря применению этих методов клиенты могут оплачивать услуги прямо из банкоматов Сбербанка или в приложении «Сбербанк онлайн».

5. Методы для работы с международными платежами

Сюда входят все операции, необходимые для внешнеэкономической деятельности: переводы, конверсии, валютный контроль.

6. Метод корпоративных подписок

Метод дает возможность оформить расчеты с юридическими лицами по подписке — организовать юридически значимое безакцептное списание с заданной периодичностью — то есть работать с юрлицами получается так же просто, как с «физиками».

7. Авторизация

СберБизнес ID — метод авторизации, который позволяет автоматически получать информацию о юридическом лице и по согласию клиента выполнять от его имени запросы информации из банка.

Опыт внедрения Fintech API показывает, что из 10 действий, которые приходились на бухгалтера по каждому документу, остаётся всего два, всё остальное автоматизировано. Один из наших клиентов — владелец транспортного бизнеса – поделился своей историей успеха: после интеграции с Fintech API 10 бухгалтеров были заменены на 2 специалистов и одного IT- администратора.

Анна Лоевская, Директор дивизиона «Цифровой корпоративный банк» Сбербанка

Как выглядит подключение к Fintech API для бизнес-партнёра Сбербанка

Владельцу бизнеса необходимо зайти в Сбербанк Бизнес Онлайн, подписать заявление о присоединении к Fintech API и там же получить для своего разработчика технические настройки. Дальше дело за разработчиком, который проведет интеграцию учетной системы предприятия и Fintech API.

Как выглядит подключение к Fintech API для разработчика

Для разработчика созданы все условия, чтобы начать работу после получения технической спецификации и настроек. Нет никаких специальных требований к технической инфраструктуре и системному ПО.

Для реализации интеграции с Fintech API не требуются разработчики с уникальной экспертизой. Для этого есть подробные инструкции по реализации, которые экономят время на подключение к API и снижают количество потенциальных ошибок. В документации для разработчиков нет многотомных описаний, за 15 минут можно оценить весь масштаб работ и даже получить отклик API без написания кода.

Команда Сбербанка создала тестовый полигон, заточенный под работу с внешними разработчиками. В песочнице развёрнут SWAGGER — набор правил и спецификаций для формата, описывающего взаимодействие компонентов API. Такое тестовое пространство поможет моделировать бизнес-процессы работы и получить результат на начальных этапах разработки, что существенно снизит сроки интеграции с Fintech API.

Технические решения, на которых построен Fintech API:

- REST — архитектура поверх HTTP без дополнительных сложностей.

- Полностью синхронная работа бухгалтерской учётной системы с банком.

- Формат JSON.

После того как разработчик всё установил, отладил и проверил, можно начинать эксплуатацию Fintech API.

Конечному пользователю не нужно никаких технических или информационных знаний. Специалист продолжит работать с банковскими операциями в своей учетной системе, так что ему не придется осваивать новые инструменты.

Безопасность при работе с API

При обмене данными между автоматизированной системой клиента и Fintech API используется асимметричное шифрование. Двухсторонний TLS (протокол защиты данных при работе через интернет) даёт доступ к сведениям только проверенным автоматизированным системам. Дополнительно могут использоваться рекомендованные ФСБ средства защиты передаваемой информации.

Сколько стоит Fintech API

Стоимость обслуживания сервиса зависит от количества направленных в банк документов и запросов выписки в течение расчётного периода, который составляет 30 дней. Линейка тарифов начинается от 50 тысяч рублей в месяц, за эту стоимость клиент может отправить 20 000 запросов в банк в месяц, например, отправить 10 000 платёжных поручений и получить 10 000 выписок по счету.

Fintech API интегрирует банковские услуги в учётную систему предприятия. При этом:

- Сотрудники не тратят огромное количество времени на обмен документами, а ручной труд минимизируется.

- Количество ошибок при передаче данных сводится к минимуму за счёт автоматизированного взаимодействия учётной системы организации и Fintech API.

- Повышается уровень безопасности передачи данных.

Но упрощение работы с банком — не единственный вариант применения технологии API. Сейчас по методам Fintech API Сбербанк работает с более чем 40 компаниями, которые предоставляют сервисы бухгалтерии, системы финансовой аналитики и документооборота, даже сервисы лояльности клиентов. Методы Fintech API открывают возможности для создания и развития собственных продуктов.

Источник: vc.ru