Отчет дает возможность быстро оценить эффективность управления ресурсами компании. Аббревиатура bs расшифровывается как Balance Sheet. Российский эквивалент – ОФП, управленческий отчет. Этот вид отчетности содержит информацию о финансовом положении:

- активах;

- обязательствах;

- акционном капитале.

Отчет всегда привязан к определенному отрезку времени.

К активам относятся все финансы или собственность, которыми компания владеет. Также учитываются займы и другие виды собственности. Компания может владеть следующими видами активов:

- наличные и их эквивалент;

- ценные бумаги;

- имущество;

- дебиторская задолженность.

Наличные и их эквивалент – наиболее ликвидная часть активов. Кроме наличных средств может содержать ценные бумаги с коротким сроком действия и казначейские обязательства.

Ценные бумаги могут входить в акционный капитал компании. Чаще всего ценные бумаги приобретаются компанией для получения прибыли. Имущество – это все товары, готовые к продаже.

Виды отчётов | Бизнес

Обязательства – это все обязательства по кредитам. Также учитываются выплаты в результате судебных решений и компенсации. Собственность акционеров включена в акционный капитал. Обязательства состоят из трех пунктов:

- долги;

- регулярные расходы;

- выплаты.

Долги содержат кредитные обязательства, которые нужно выплатить в анализируемый период времени. Регулярные выплаты – это налоговые выплаты, оплата аренды, коммунальные платежи. Выплаты включают исполнение обязательств перед акционерами в течение анализируемого периода времени.

Основное правило составления отчета – активы всегда должны совпадать с суммами обязательств и акционного капитала. Отчет дает возможность проанализировать основные процессы в компании. Например, преобладание долгосрочных кредитных обязательств может свидетельствовать о том, что компания неспособна инвестировать собственные средства.

Отчеты крайне редко ведутся вручную. Обычно используют специальные программы.

Комментарии

Комментариев пока нет

Что отражают формы отчетности, как они формируются и как они взаимосвязаны?

Я не буду следовать книжным описаниям, а предложу вам свое видение. Предлагаю вам постоянно возвращаться к схеме ниже во время моего объяснения и тогда все станет понятно.

Взаимосвязь форм финансовой отчетности

Кому-то эта схема покажется очень сложной и не вызывающей интереса. Но, дочитав статью до конца, вы поймете, что все очень просто. Предлагаю раз и навсегда разобраться: что из себя представляют эти три формы отчетности, как они взаимосвязаны и как можно легко в них ориентироваться, извлекая необходимую вам пользу.

- Баланс: отражает общее состояние организации на отчетную дату.

Баланс формируется на две отчетные даты: начало отчетного периода (НП) и конец отчетного периода (КП). Динамика изменения показателей между двумя отчетными датами Баланса, отражает результат денежных (СF) и неденежных (PL) операций. Или, другими словами, два результата деятельности в рассматриваемом периоде: - По CF – сколько сгенерировано денег, и какой остаток.

- По PL – какой результат деятельности (прибыль/убыток).

Какие финансовые отчеты нужны бизнесу? | cash flow, PNL, баланс и платежный календарь | Laba

Баланс состоит из двух частей:

- Активы – это будущий денежный приток компании, то есть то, что можно обратить в денежные средства (основные средства, дебиторская задолженность, и непосредственно деньги).

Отсюда вывод: Активы бывают денежные и недежные.

- Обязательства – это будущий отток денег, т.е. то, сколько нужно будет заплатить (кредиторская задолженность, расходы будущих периодов, различные резервы).

Остаток Денежных средств на начало и на конец отчетного периода = Денежные Активы в структуре Баланса.

Пожалуйста, обратите, внимание!

Результат финансовой деятельности (прибыль/убыток) оказывает влияние на изменение Капитала в Балансе в виде нераспределенной прибыли.

Вывод: CF попадает в баланс как остаток денежных средств в активе. PL отражается в капитале компании. Баланс рассматривается как срез состояния компании на две отчетные даты. И только анализируя все три формы отчетности вместе, можно понять в каком финансовом состоянии находится бизнес, какие сложности он испытывает.

Пожалуйста, обратите, внимание!

На практике всегда сравнивают PL и CF, потому что они представляют собой детализацию операций, совершенных предприятием между двумя отчетными датами.

BS + PL + CF Взаимосвязь трех форм: нужны понятные материалы + объяснение

BS + PL + CF Взаимосвязь трех форм: нужны понятные материалы + объяснение

Уважаемые, помогите, пожалуйста, подскажите где можно найти хорошие, ПОНЯТНЫЕ, доступно написанные материалы по взаимосвязи трех основных форм: PL, BS, CF. Желательно с примерами, с задачами решенными.

Очень часто на собеседованиях дают задачи из разряда “Летели 2 крокодила, один красный другой налево… постройте на основании этого события три взаимосвязанные формы”. Или, к примеру, как сделать из двух криво сделанных форм третью

Очень поможете. Спасибо.

Ваши права

Ваши права

- Вы не можете создавать новые темы

- Вы не можете отвечать в темах

- Вы не можете прикреплять вложения

- Вы не можете редактировать свои сообщения

Пример отчета о движении денежных средств банка

Отчет о прибыли и убытках: что это такое?

Как расшифровываются аббревиатуры:

- PL есть другие варианты названий: P’n’L, Income statement; Income and expense statement, ТЭО (технико-экономическое обоснование в советской практике).

Отчетность pl

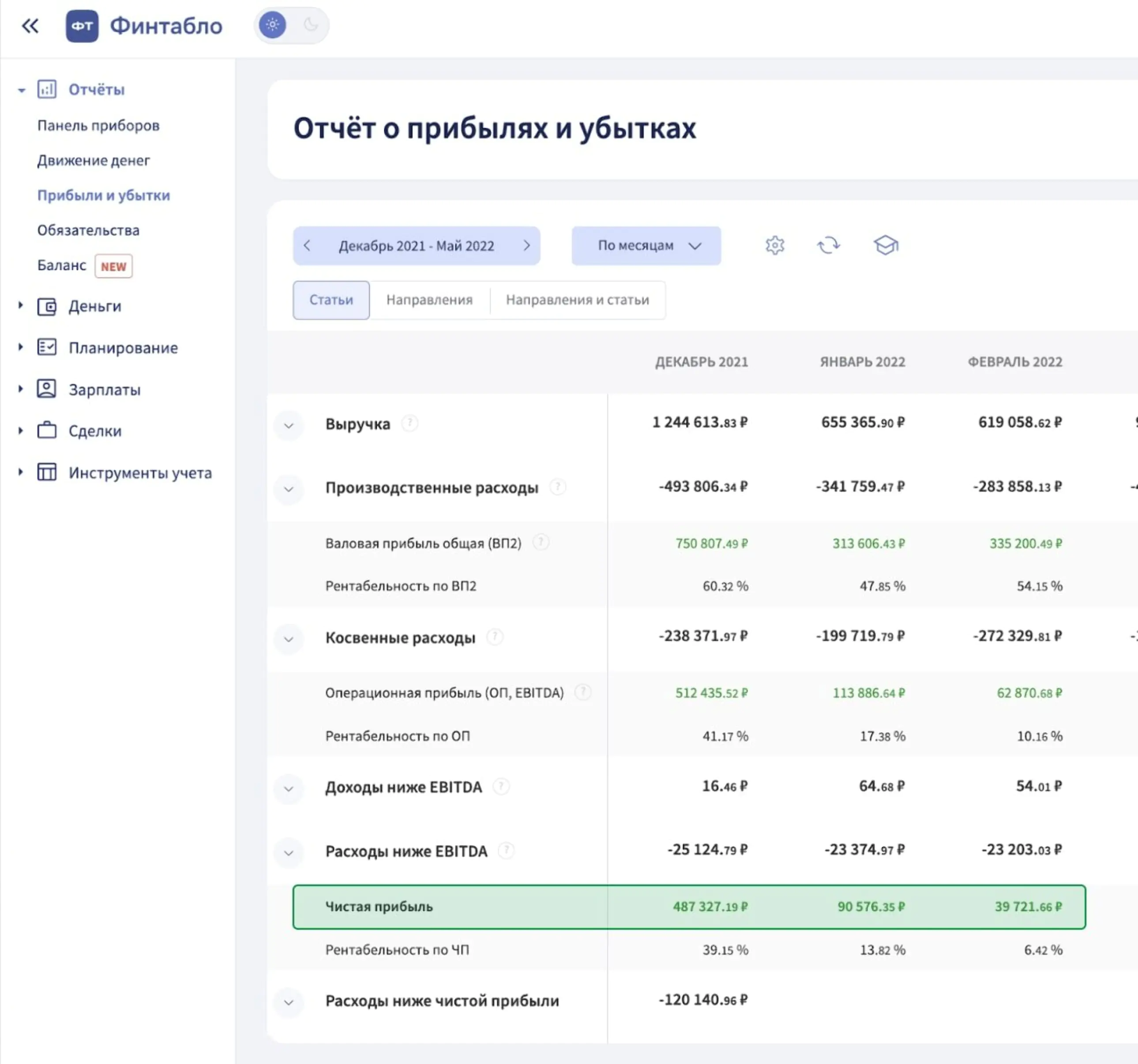

Аббревиатура pl расшифровывается Profit and Loses. Российский эквивалент – отчет о прибылях и убытках. Содержит детализованную информацию о доходах и расходах за определенный отрезок времени. Дает возможность руководству понять, каким образом можно увеличить рентабельность бизнеса. Для улучшения финансовой ситуации работают над увеличением дохода и снижением расходов.

Также работа может вестись одновременно над двумя группами показателей.

Финансисты, инвесторы и аналитики благодаря этому отчету получают полное понимание производственных процессов компании. Благодаря этому могут составить мнение о ее рентабельности.

Публикация этих отчетов обязательна для публичных компаний. Несвоевременная подача приводит к штрафным санкциям.

Сравнение pl за несколько лет позволяет компании разработать планы долгосрочного развития и оценить работу менеджмента. Эта форма отчетности может использоваться для расчета важного показателя – чистой прибыли.

Отчет ДДС страховой Ингострах

«Анатомия» отчета: из чего он состоит

Как PL), чтобы вовремя заметить проблемы в бизнесе. В материале читайте:

- как определить жизнеспособность бизнес-идеи;

- как выявить проблемы администрирования;

- как избежать кассового разрыва.

Будет полезно тем, кто запускает собственный проект, особенно в сфере B2C-торговли, а также руководителям, которые отвечают за коммерцию или принимают решение о расходах. Руководителям из маркетинга материал поможет лучше понять, как мыслит бизнес, и позволит общаться на одном языке с топ-менеджментом.

PL (с англ. profit and loses) — отчет о прибылях и убытках. Он показывает способность бизнеса генерировать прибыль. Чистая прибыль — это основной показатель отчета.

По опыту консультаций я знаю, что предприниматели часто смотрят только в конец отчета — на чистую прибыль. Но этого недостаточно для принятия грамотных управленческих решений. Если изучить PL, чтобы увидеть точки роста компании.

Как избежать ситуации, когда прибыль есть, а денег на счетах нет

Наличие чистой прибыли в PL зафиксирована, а средств на операционные расходы бизнеса не хватает.

Какие компании чаще других сталкиваются с кассовым разрывом:

— Компании из сферы торговли. Ситуация «прибыль есть, а денег нет» часто встречается в торговле (как розничной, так и оптовой), в том числе в электронной коммерции и маркетплейсах. К примеру, деньги могут «зависнуть» в товарных запасах: бизнес вкладывает средства в закупку товаров, а оборачиваемость запасов низкая — товар продается долго. Получается, что деньги лежат на складе, а не на расчетном счете. При этом расходы на закупку в PL как выручка.

Специфика отчета в том, что в нем фиксируется именно факт исполнения обязательств перед заказчиком. Срок оплаты не важен — важна дата подписания документов об оказании услуги. В итоге деньги остаются в дебиторской задолженности, а не на счетах компании.

PL:

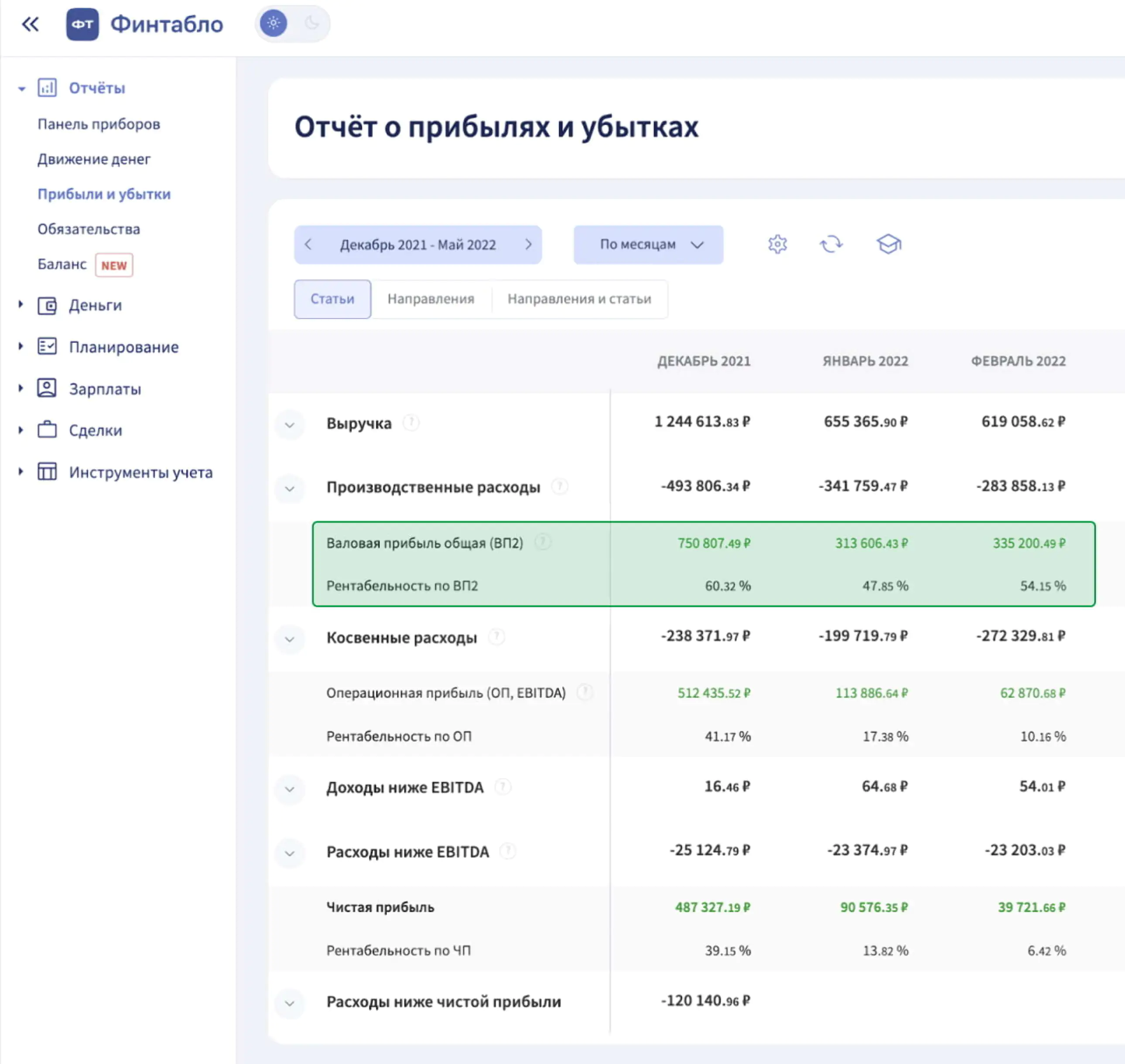

- Валовая прибыль

Валовая прибыль = выручка (цена продажи) − себестоимость продажи (или оказания услуги)

То есть из выручки вычитаются все расходы, необходимые для производства товара или услуги. Эти расходы еще называют производственными. Без них компания просто не сможет генерировать выручку. К ним относятся, например, закупка товара в торговле или сырья — в производстве. А вот расходы на налоги, рекламу и кредиты к производственным не относятся.

- Рентабельность по валовой прибыли

Рентабельность по валовой прибыли = (валовая прибыль / выручка) × 100%.

Рентабельность по валовой прибыли — это процент от выручки, который остается после того, как бизнес понес все производственные расходы. Этот показатель позволяет оценить эффективность производства или торговли.

Рентабельности валовой прибыли в 60% считается хорошим показателем в сфере торговли

Как оценить жизнеспособность бизнеса с помощью PL и там искать, что съедает валовую прибыль.

Как обнаружить проблемы администрирования с помощью PL:

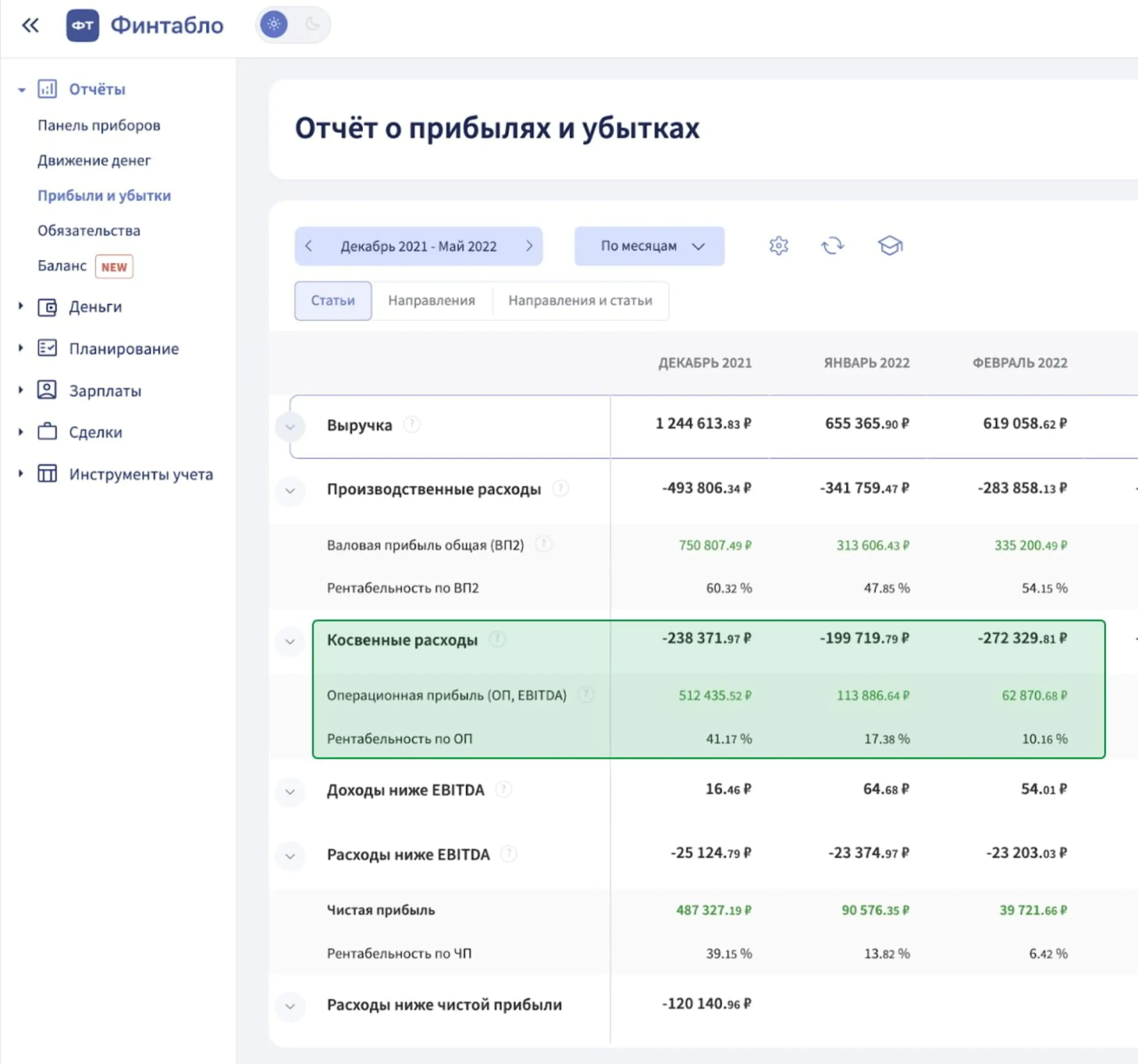

— Операционная прибыль (EBITDA)

Формула: EBITDA = чистая прибыль + проценты по кредитам + амортизация + налоги с дохода

— Рентабельность по операционной прибыли

Формула: Рентабельность по операционной прибыли = (операционная прибыль / выручка) × 100%

Если косвенные расходы съедают большую часть валовой прибыли, значит, сама бизнес-идея жизнеспособна и генерирует выручку, но плохо построено ее администрирование

Как выявить проблемы администрирования. Посмотреть на операционную прибыль, а также на то, какая доля валовой прибыли осталась у компании после вычета косвенных расходов (рентабельность по операционной прибыли).

Если косвенные расходы съедают большую часть валовой прибыли, значит, сама бизнес-идея жизнеспособна и генерирует выручку, но плохо построено ее администрирование. В этом случае надо придумать, как его реорганизовать и сократить затраты. Решения могут быть разными: например, сокращение арендной платы или новая система мотивации для сотрудников, чтобы те работали эффективнее.

таким должно быть соотношение косвенных и прямых расходов компании

У финансистов есть общепринятый бенчмарк: соотношение косвенных и прямых расходов должно быть 30 на 70%. По моему опыту, если компания переходит порог в 30% на косвенные затраты, она разгоняется и продолжает увеличивать эти расходы.

Важный нюанс: косвенные расходы нужно сокращать, когда в компании все идет хорошо. В моменты кризиса все бизнесы концентрируются на генерации выручки, а срезание косвенных расходов уходит на второй план. Хотя некоторые компании берутся за это в кризисное время и совершают ошибки: сокращают людей, отказываются от подрядчиков. Нередко это только увеличивает проблемы.

Правильнее проводить ревизию каждый месяц — смотреть, как меняется соотношение. Чем раньше заметим рост расходов, тем легче будет его скорректировать. Но, как показывает практика, регулярные процессы по сокращению косвенных затрат — большая редкость в компаниях.

Если с операционной прибылью все в порядке, а чистая прибыль все еще не устраивает, значит, чистую прибыль съедают налоги или проценты по кредитам. Они также отражены в Phttps://mindbox.ru/journal/experts/profitandloss/» target=»_blank»]mindbox.ru[/mask_link]

Что такое пиэль в бизнесе

Деньги, реально полученные за отчетный период. Фактически это разница между заработанным на бумаге и на счете в банке. Разрыв между цифрами обычно показывает проблему в бизнесе – клиенты не платят по какой-то причине.

Расход

Реально потраченные деньги. Вычитая их из дохода, получаем или убыток, или доход бизнеса. Расходы необходимо делить на расходы бизнеса и расходы на продажи. Первые можно увеличить или уменьшить в зависимости от ситуации, вторые являются структурной составляющей дохода и определяют потенциал бизнеса.

Убыток

Отрицательная разница между доходом и расходом. Убыток может быть двух типов – расход на маркетинг, разработку и потери от продаж. Первый тип может быть покрыт инвестициями и не представляет проблемы, если компания успеет нарастить продажи, пока инвестиция не кончится. Второй тип показывает проблемы в бизнесе.