Банковским риском считается возможность возникновения у кредитно-финансовой организации материальных потерь. Причинами этого может служить неожиданное изменение рыночной стоимости различных финансовых инструментов. Кроме того, убытки могут возникнуть вследствие перемен на валютном рынке.

Виды банковских рисков

Основные банковские риски

Особенности банковских рисков

Оценка банковских рисков

Управление банковскими рисками

Финансовые банковские риски

Кредитный риск

Риск несбалансированной ликвидности банка

Процентный риск

Сущность банковских рисков

Риски в банковской деятельности

Расчет банковских рисков

Анализ банковских рисков

Виды банковских рисков

Существует следующая классификация:

- по времени. Риски бывают текущие, перспективные и ретроспективные;

- по уровню. Степень возможности появления убытков может быть как низкой либо умеренной, так и полной;

- по главным факторам возникновения. Такие обстоятельства бывают вызваны экономическими либо политическими причинами. К первому варианту относятся различные изменения неблагоприятного характера в экономической области самого кредитно-финансового учреждения. Также подобное может возникать в экономике страны. Риски политического характера обусловлены переменами в плане политической обстановки.

Основные банковские риски

К ним относятся следующие факторы:

- риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств;

- риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения;

- кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

- достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций.

Особенности банковских рисков

В своей деятельности кредитно-финансовым учреждениям приходится учитывать различные нюансы. В частности, немалое значение имеет характер рисков. Различают внешние и внутренние причины их возникновения. В категорию первых входят те риски, которые не связаны напрямую с деятельностью банка. Это убытки, возникшие вследствие каких-то серьезных событий.

К ним могут относиться войны, национализации, введение различных запретов, обострение текущей ситуации в какой-то отдельно взятой стране. Что касается внутренних рисков, то они представляют собой убытки, возникающие вследствие неправильно осуществляемой (основной либо вспомогательной) деятельности банковской организации.

Оценка банковских рисков

Определение затрат (в количественном измерении), которые имеют взаимосвязь с рисками во время осуществления банковской деятельности, называется оценкой таких рисков. Целью этой процедуры служит выявление соответствия результатов работы конкретного кредитного учреждения текущим рыночным условиям. Чаще всего для этого применяется аналитический метод – применительно как к кредитному портфелю, так и к его основным показателям. Это позволяет отобразить общую картину деятельности конкретного банка, а также его основных направлений функционирования. Кроме того, такой процесс оценки способствует определить степень кредитных рисков.

Управление банковскими рисками

В деятельности каждой кредитной организации важную роль играет правильное управление финансовыми рисками. В этом вопросе большое значение имеет выбор наиболее подходящей стратегии. Основной целью такого управления банковскими рисками служит минимизация либо ограничение возникновения возможности финансовых потерь.

Для этого регулярно проводится ряд специальных мероприятий. Большое внимание уделяется вопросам управления — применительно к активам и пассивам, контролю установленных нормативов и лимитов, а также отчетности. Кроме того, немалое значение имеет мониторинговое, аналитическое и аудиторское направления – применительно к деятельности любой кредитной организации.

Финансовые банковские риски

К наиболее широкой группе банковских рисков относятся финансовые факторы. Такие вероятности возникновения убытков обычно связаны с неожиданными переменами, произошедшими с основными составляющими элементами любой кредитной организации. Наиболее часто это случается с объемами банковских составляющих, либо связано с потерей их доходности. Кроме того, важную роль могут сыграть непредвиденные изменения в самой структуре активов и пассивов кредитного учреждения. В группу финансовых рисков входят такие их виды, как инвестиционный, кредитный, валютный, рыночный, инфляционный и другие варианты изменений.

Кредитный риск

Кредитным риском называют вероятность невыплаты дебитором оговоренных финансовых сумм, дефолта дебитора. Подвергаются риску прямое и непрямое кредитование, операции купли-продажи без гарантий (предоплаты). В широком смысле кредитный риск потерь – вероятность событий, влияющих на состояние дебитора выплачивать деньги по обязательствам.

В основе оценивания рисков кредитов находятся показатели: вероятность дефолта, кредитный рейтинг, миграция, сумма, уровень потерь. Подлежит оценке, в зависимости от преследуемых целей, риск конкретной операции или портфеля. Конечное оценивание делится на ожидаемые и неожидаемые потери. Ожидаемые потери возмещаются капиталом, неожидаемые – формируемыми резервами.

Риск несбалансированной ликвидности банка

Ликвидностью бухгалтерского баланса называют совокупность уровня выполнения активами компании обязательств, соответствие срока, за которое актив превращается в финансы, время погашения задолженностей. Риск несбалансированной ликвидности банка – вероятность невыполнения обязательств банком за счет несоответствия получения и выдачи финансовых единиц по объемам, срокам, валютам. Риск возникает под влиянием факторов: потеря ликвидности, досрочное погашение кредитов, невыполнение клиентами условий договоров, невозможность продажи актива, ошибки в бухгалтерском учете.

Группировки активов и пассивов являются основой для определения риска ликвидности. Для оценивания риска разрабатывается анализ финансовых потоков компании в разрезах сроков, групп платежей, валют. Необходима оценка возможности появления требования о досрочном возврате кредитов, уровня возвратности активов.

Процентный риск

Процентный риск – вероятность получения убытков по причине колебаний процентных ставок, несовпадения времени возмещения обязательств, требований, несоответствие изменений процентных ставок. Рыночная цена финансовых инструментов с зафиксированной рентабельностью уменьшается при удорожании рыночных ставок, увеличивается при их снижении. Сила зависимости определяется дюрацией облигаций.

Выдача долгосрочного кредита сопряжена с риском, появляющимся при повышении кредитных ставок на рынке, обнаружении потерянной выгоды в результате снижения доходности по ранее данному кредиту. Финансовые инструменты с гибкой ставкой напрямую зависят от рыночных ставок. Инструменты, не имеющие рыночных котировок, подвергаются риску вне зависимости от наличия или отсутствия отчетности потерь по ним.

Сущность банковских рисков

Сущность банковских рисков – это вероятность невозврата выданных в кредит денежных средств. Классификация Базельского комитета выделяет кредитный, рыночный, операционный, государственный, стратегический, ликвидный, репутационный риски, способные вызывать нарушения баланса активов и пассивов.

Банковские риски разделяются на индивидуальные, микро и макро уровни в зависимости от путей возникновения. Риски проявляются возникновением потребности в дополнительных расходах, приводящих к убыткам вплоть до ликвидации. Вероятность убытков существует в каждой финансовой операции, банковская деятельность снижает вероятность событий, влияющих на невыполнение обязательств кредиторами и дебиторами.

Риски в банковской деятельности

Риски в банковской деятельности являются вероятностью потери ликвидности, денежных убытков в связи с внешними, внутренними факторами. Риск является частью банковского дела, однако все банки прикладывают усилия для снижения возможности финансовых потерь. Стремление банков обрести предельный доход ограничивается вероятностью денежных убытков.

Возможность рисков постоянно превышает отметку 0, задача банка: вычислить точную величину. Уровень рисков растет при внезапно возникших проблемах, постановлении задач, ранее не решаемых банком, невозможности принятия срочных мер по урегулированию ситуации. Последствием неправильной оценки является невозможность принятия необходимых действий, следствие – сверхвысокие убытки.

Расчет банковских рисков

Расчет банковских рисков бывает комплексным и частным. Вычисление основывается на поиске связи допустимого риска и объема возможных убытков. Комплексный риск – общая вероятность потери финансов банка по всем видам деятельности. Частный – получение убытков по конкретной операции, измеряется эмпирическим способом по выделенным методикам.

Есть три метода вычисления возможности потерь: аналитический, статистический, экспертный. При статистическом методе рассматриваются статистические ряды в большом временном промежутке. Экспертный метод – сбор мнений профессионалов банковского дела, составление рейтинговых оценок. Аналитическим методом называется анализ рискованных зон с использованием перечисленных способов вычисления.

Анализ банковских рисков

Анализ банковских рисков – мера, нацеленная на снижение убытков, увеличение доходности банка. Анализом занимается отдел риск-менеджмента, регулирующий процесс принятия решений, направленных на повышение возникновения благоприятного результата. Используемые методы анализа дают рейтинговую оценку способности клиента выполнять обязанности по принятым кредитным обязательствам.

Анализ рисков позволяет вычислить возможность потерь по портфелям кредита, размеры обязательного банковского резерва, классифицировать задолженности дебиторов по уровню риска. В ходе анализа выявляют критический уровень риска, основываясь на котором возможно избежать краха и ликвидации. При высчитывании возможных комплексных убытков используются готовые расчеты по частным рискам.

Совет от Сравни.ру: банковские риски имеют большое значение для эффективной деятельности любого кредитного учреждения. По этой причине, им следует уделять большое внимание.

Источник: www.sravni.ru

Управление кредитными рисками

Новости, Статьи

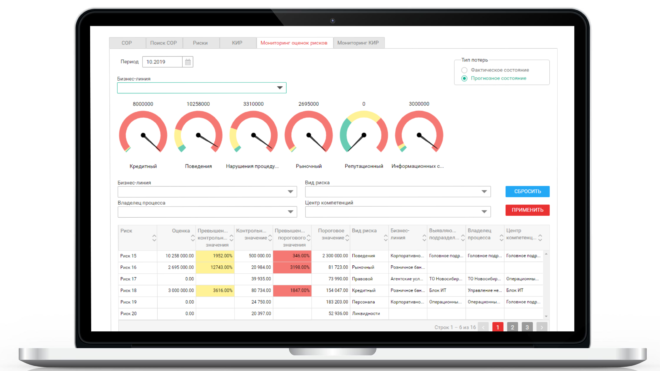

Рассмотрим, как правильно организовать процесс управления кредитными рисками и автоматизировать принятие решений по потенциальным заемщикам. Статья будет полезна для всех финансовых организаций, чья работа связана с кредитованием физических и юридических лиц. Детально разберем инструменты и особенности управления кредитными рисками, а также подскажем, как автоматизировать эти процессы.

Основные задачи управления

кредитным риском

Управление кредитными рисками — задача, направленная на выявление и предупреждение рисковых ситуаций в финансовых организациях или банках. Кредитный риск полагает возникновение дефолта закредитованного лица, из-за чего заемщик не может вовремя или в полной мере вернуть средства банку.

Основная цель управления кредитным риском в деятельности банков заключается в оценке заемщика и определении кредитов с высокой вероятностью риска. Для управления рисковыми факторами кредитная организация ставит

следующий ряд задач:

- Сокращение потерь по кредитным ставкам.

- Анализ и оценка масштаба возможных рисков, прогнозирование вероятных рисков для банковского учреждения, определение ограничений по количеству проводимых рисковых операций.

- Работа над финансовой устойчивостью организации, укрепление организационно-структурной базы для планомерного развития компании.

- Определение прогнозируемой прибыли при проведении каждой рисковой операции, а также возможного ущерба и убытков для предприятия.

- Точная оценка вероятности рисковых ситуаций и оценка потенциальных финансовых потерь.

- Получение максимальной прибыли от кредитования и обеспечение возврата ссуд, определение источников, которые позволят покрыть весь финансовый ущерб.При работе с рисковыми ситуациями менеджмент банка должен проработать политику принятия решений по потенциальным заемщикам и использовать все возможные инструменты, позволяющие предвидеть и сократить влияние факторов неопределенности на финансовый успех сделки. Для сокращения возможных рисков финансовой организации важно внедрение программных решений, направленных на рациональное использование ресурсов предприятия.

Инструменты управления кредитным риском

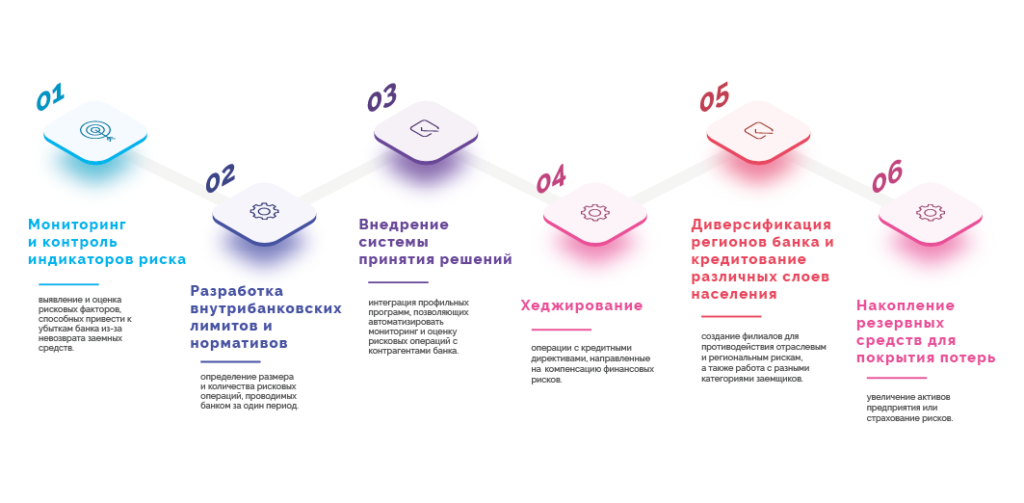

Основные принципы управления кредитным риском — выявление и предупреждение неблагоприятных условий для финансовой деятельности банка, а также максимальное снижение возможных потерь. Для сокращения влияния факторов непредвиденности на работу банка определяется инструментарий, позволяющий точно оценить риски и сократить вероятные убытки для компании.

- Мониторинг и контроль индикаторов риска — выявление и оценка рисковых факторов, способных привести к убыткам банка из-за невозврата заемных средств.

- Разработка внутрибанковских лимитов и нормативов — определение размера и количества рисковых операций, проводимых банком за один период.

- Внедрение системы принятия решений — интеграция профильных программ, позволяющих автоматизировать мониторинг и оценку рисковых операций с контрагентами банка.

- Хеджирование — операции с кредитными директивами, направленные на компенсацию финансовых рисков.

- Диверсификация регионов банка и кредитование различных слоев населения — создание филиалов для противодействия отраслевым и региональным рискам, а также работа с разными категориями заемщиков.

- Накопление резервных средств для покрытия потерь — увеличение активов предприятия или страхование рисков.

Знаем об автоматизации процессов в компаниях всё!

Нет времени разбираться?

Расскажем об управлении кредитными рисками!

Цель риск-менеджмента — сформировать ряд активных и пассивных способов работы с рисковыми ситуациями. Активные инструменты направлены на уменьшение возможных потерь — сюда можно отнести:

- Риски отдельного займа, при котором банк может реализовать обеспечение в случае расторжения договора с клиентом, при переуступке требований или в случае наступления страхового случая.

- Риски для портфеля в целом — определение лимитов кредитования, диверсификация инвестиций, внедрение системы принятия решения.

Пассивные инструменты необходимы для страхования потенциальных убытков предприятия. К пассивному инструментарию относятся:

- Согласование процентной ставки по договору при разовом кредите.

- Проведение мониторинга портфеля банка, а также увеличение резервов ликвидности и собственного капитала.

Перед использованием каждого инструмента менеджмент определяет текущие факторы кредитного риска, оценивает уровень угрозы и принимает решение о выдачи кредита заемщику. После одобрения кредита банк осуществляет контроль над рисками.

Кредитная политика банка в отношении физлиц и компаний

Для определения оптимального соотношения рисков к доходности финансовой организации разрабатывается кредитная политика банка. Финансовая организация определяет свои условия и позицию при кредитовании физических лиц, малого или среднего бизнеса, а также крупных компаний или корпораций.

При работе с физическими лицами главный инструмент финансовых организаций — кредитный скоринг. Даже при обслуживании физлиц возможна выдача кредита на большие суммы или в высокорисковых ситуациях. Из выгодных, но рисковых вариантов кредитования физлиц стоит выделить:

- POS-кредитование — выдача займов на определенные товары внутри торговых сетей.

- Автокредитование при сотрудничестве банка с дилерскими центрами.

- Оформление ипотечных займов.

Кредитная политика при обслуживании физлиц заключается в определении состояния заемщика вернуть кредит в случае возникновения критических факторов. Главные критерии оценки платежеспособности физического лица:

- Возраст и минимальный стаж работы.

- Текущий уровень доходов.

- Кредитная история заемщика.

- Наличие вкладов или накоплений в банке.

Исходя из ряда факторов банк определяет процентную ставку, которая соответствует уровню риска финансовой операции. Чем меньше рейтинг заемщика по скоринговой оценке, тем больше риск для банка и выше процент по кредиту. Для автоматизации управления кредитными рисками коммерческого банка при работе с физлицами достаточно разработать алгоритм оценки уровня платежеспособности клиента с учетом кредитной политики банка. Внедрение программы управления рисками позволит автоматически рассчитывать вероятность убытков при кредитовании физлиц сразу после получения данных из заявки на кредит и корректировать процентные ставки под каждого заемщика.

Кредитная политика банка с юрлицами отличается. Из основных критериев по отбору клиентов:

- Показатели доходности бизнеса юрлица.

- Прозрачность схемы получения доходов.

- Возможность предоставления обеспечения.

- Наличие собственного капитала у предприятия.

- Успешный опыт работы при различных экономических факторах.

Управление кредитными рисками в данном случае сводится к оценке способности контрагента вернуть заемные средства точно в срок и в полном объеме. При внедрении профильного софта процесс анализа кредитных рисков ставится на поток для малого и среднего бизнеса — полная автоматизация позволяет сразу определить ликвидность сделки, оценить и минимизировать возможные риски.

При кредитовании корпораций требуется проведение полного финансового анализа с оценкой дефолтности клиента. При анализе заемщика банк учитывает:

- Ликвидность деятельности предприятия.

- Оборачиваемость активов.

- Стоимость компании на рынке.

- Рентабельность.

- Размер капитала компании.

Для определения рискованности кредитования больших корпораций важно полностью изучить финансовые данные и внешние экономические факторы. Исходя из финансового анализа определяется процентная ставка банка, сроки кредитования, а также наиболее эффективные способы управления кредитным риском.

Автоматизация принятия решения по потенциальным заемщикам и рациональное управление кредитными рисками

FIS Система поддержки принятия решений — комплексный продукт, позволяющий устранить все причины финансовых потерь банка связанных с операционными издержками, влиянием технических факторов и действиями сотрудников. Многоэтапная система принятия решений о кредитовании заемщиков позволяет реализовать модель сложного кредитного конвейера, учитывающего все факторы на каждом этапе управления кредитным риском.

Использование решения FIS СППР для оценки кредитоспособности заемщиков предлагает следующий ряд преимуществ:

- Обработка всех данных о клиенте — программа подтягивает информацию о заемщике из всех доступных источников. Для анализа используется внутренняя документация и анкетные данные, досье кредитуемого лица и результаты предыдущих проверок. Это позволяет получить полную картину сведений о заемщике и максимально точно провести скоринговый анализ.

- Автоматическая проверка заемщика — система проверяет анкетные данные заемщика, а также проводит контроль соответствия документов. Функционал СППР позволяет гибко настроить систему и учитывать все факторы, влияющие на надежность кредитуемого лица.

- Скоринг — оценка кредитоспособности заемщика производится с учетом правила весов, либо согласно параметрам, выставленным администратором DSS. Заявки на кредит с низким скоринговым баллом могут одновременно проверяться несколькими верификаторами, а обращения с рисковым кредитом сразу передаются более квалифицированным сотрудникам.

- Расчет кредитного лимита — согласно скоринговой оценке система автоматически подбирает кредитный лимит, страхуя предприятие от возможных убытков при риске неплатежеспособности заемщика.

- Модуль формирования готового решения — согласно скоринговой оценке и расчету кредитного лимита система автоматически формирует промежуточное или итоговое решение об одобрении кредита. Андеррайтеру остается только утвердить предложенное решение.

Система полностью автоматизирует процесс принятия решений об одобрении кредитных заявок и упрощает управление банковскими кредитными рисками. Функционал программы предполагает обработку неограниченного количества заявок с последующим распределением между сотрудниками компании согласно должностным полномочиям и уровню нагрузки. В некоторых случаях решение о кредитовании или отказе заемщику производится системой автоматически, без участия специалистов.

Внедрение FIS СППР позволяет автоматизировать анализ клиента и скоринговую оценку, что экономит время андеррайтеров, помогая обрабатывать больше входящих заявок. Кроме того, система позволяет руководителю банка полностью отслеживать эффективность работы каждого специалиста, связанного с обработкой заявок, и открывает доступ к архиву централизованной базе данных с результатами скорингового анализа. FIS СППР оптимально подходит для автоматизации бизнеса по выдаче ссуд, кредитов или микрозаймов.

Сергей Трухин,

руководитель отдела продаж FIS

Источник: fisgroup.ru

Управление банковскими рисками

Развитие и стабилизация — самый перспективный вариант управления банковскими рисками. Если разработать эффективную тактику противодействия, неблагоприятные внешние или внутренние факторы не смогут нарушить функционирование бизнеса. А это означает снятие ограничений для расширения бизнеса и роста собственного капитала. В статье разберемся, в чем состоит специфика банковской системы риск-менеджмента.

Риски, характерные для банков

- внешние — политические; законодательные; макроэкономические; социальные; конкурентные; чрезвычайные ситуации; страховые; инфляционные.

- внутренние — по активным операциям, пассивным, забалансовыми операциям; риски финансовых услуг.

При идентификации и оценке вероятных потерь необходимо учитывать отличную от предпринимательской специфику банковской деятельности. Наиболее актуально для нее управление кредитными рисками, которые могут быть вызваны изменением платежеспособности контрагентов, процентных ставок и балансового оборота средств. Еще одна серьезная опасность — потеря мгновенной ликвидности, ведущая к задержкам выплат и потере клиентов.

Важно!

Банковские риски никогда не приравниваются к нулю! Чем больше осуществляется операций, тем выше вероятность их возникновения.

Методы оценки банковских рисков

Оценка банковских рисков — это постоянный процесс, в котором учитываются:

- внутренние и внешние изменения

- внедрение новых процессов, услуги

- стратегические цели

Неправильная оценка банковских рисков может привести к серьезным убыткам или даже банкротству. Таких примеров достаточно в западной практике. Midland Bank в Великобритании обанкротился из-за ошибочного прогноза в отношении процентных рисков, а Bank of New England в США не смог справится с кредитными потерями и перешел во владение государства.

При оценивании возможных потерь важно определить уровень допустимости банковских рисков, чтобы рассчитать необходимый размер резервного фонда. Для этого пользуются формулой:

, где

Pi — частные риски по всем операциям;

E — корректирующий коэффициент внешних угроз;

K — суммарный капитал.

В результате оценивания может оказаться, что риски не соответствуют стратегическим целям банка. Тогда для управления ими придется пересмотреть текущие задачи, систему внутреннего контроля или даже организационную структуру.

Система управления банковскими рисками

Универсальной системы управления рисками не существует, ведь рыночные условия и структура у всех банков отличаются. Для каждого учреждения должна разрабатываться отдельная программа в соответствии с его целями и проблемами.

Крупные банки с большим количеством подразделений нуждаются в более развитой и продуманной системе управления рисками. Но принципы и функции системы риск-менеджмента одинаковы для всех учреждений.

Какие структурные подразделения включаются в систему риск-менеджмента

Чтобы система риск-менеджмента функционировала слаженно, в нее должны вовлекаться все структурные звенья компании от управленческого до операционных. Функции каждого подразделения должны быть закреплены, а причины для конфликтов интересов — минимизированы.

Непосредственное участие в системе защиты от рисков банка принимают:

- совет директоров

- руководство

- отдел риск-менеджмента

- бэк- и фронт-офисы

- служба внутреннего аудита

Ответственность за организацию системы защиты от рисков несет руководство банка. Оно контролирует деятельность соответствующего подразделения и отчитывается о результатах работы перед советом директоров.

В задачи фронт-офисов входит принятие рисков, а бэк-офисы регистрируют и контролируют их величину. Служба внутреннего аудита оценивает адекватность и выявляет недостатки системы.

Функции отдела риск-менеджмента

Отдел управления рисками должен быть финансово и структурно независим от остальных подразделений банка. В его функции входит обеспечение всех этапов риск-менеджмента. Желательно чтобы его руководитель был членом правления и обладал правом вето при принятии серьезных решений.

Помимо этого в функции отдела риск-менеджмента входит:

- создание базы данных рисков

- разработка и тестирование новых методов анализа и оценки

- сбор данных по годам для сравнительного анализа

- исследование возможных сценариев

- формирование отчетности по рискам для руководства

- разработка рекомендаций и тактики для защиты от выявленных рисков

- ведение нормативной базы по риск-менеджменту и предоставление к ней доступа персоналу

Методы и инструменты управления банковскими рисками

Для снижения вероятности банковских потерь разработано много методов и инструментов. Их эффективность зависит от умения выбирать подходящие, использовать и настраивать для каждой конкретной ситуации.

С учетом специфики банковских рисков, наиболее часто применяются методы:

- рассеивание — вероятный ущерб распределяется между членами учреждения, чтобы потери для каждого были менее значительны

- лимитирование операций — установление ограничений по величине допустимого риска

- диверсификация — использование активов для получения прибыли от разных источников

- страхование — передача ответственности за компенсацию риска страховой компании за счет фонда взносов

- хеджирование — передача риска участникам финансового риска через заключение сделок

В отношении инструментов очень важно учитывать специфику риска. Например, управление валютными рисками, в отличие от других, может осуществляться базисными и производными финансовыми инструментами.

На заметку!

Своп — это операция по обмену активами с целью увеличения их стоимости, предполагающая многопериодный обмен платежами.

Подведем итоги

В банковском деле полностью избежать рисков не получится, можно только их минимизировать. Для этого нужно правильно выстроить защиту безопасности, подобрать наиболее целесообразные методы оценивания и управления опасностями. Поэтому на рынке труда наблюдается стабильный спрос на квалифицированных специалистов с высокой профессиональной интуицией и знанием финансового анализа.

Научитесь работать в Power BI на курсе «ACPM: Бизнес-анализ данных в финансах», чтобы получать информацию о состоянии компании в режиме реального времени и эффективно использовать их!

Зарегистрируйтесь и пройдите 1-й урок курса бесплатно!

Источник: finacademy.net