Собственный капитал в балансе — это показатель, который можно определить посредством сразу 2 методов: основанного на рекомендациях Минфина России и характеризующегося задействованием большого количества показателей, а также традиционного, который предполагает применение формулы с весьма простой структурой. Рассмотрим их в нашей статье.

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских организациях вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Собственный капитал: нераспределенная прибыль

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе – это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

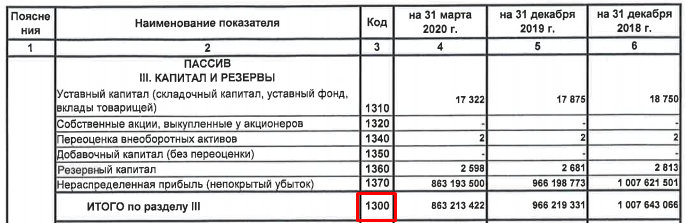

Можно отметить, что данным пунктам соответствуют строки 1310–1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Традиционный метод расчета собственного капитала по балансу (формула)

Вычислить величину СК по традиционному методу очень просто. Для этой цели достаточно определиться с тем, какая цифра указана в строке баланса 1300.

Собственный Капитал Компании

Т. е. формула СК в данном случае такова:

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, то расчет собственного капитала в балансе — это уже задача посложнее. Рассмотрим особенности ее решения.

Что входит в собственный капитал по балансу: расчет по Минфину

Если принять во внимание, что чистые активы по существу равнозначны собственному капиталу в балансе, это позволит определить их сущность исходя из критериев, приведенных в российских НПА. Соответствующих документов довольно много. В числе имеющих наиболее широкое применение — приказ Минфина России от 28.08.2014 № 84н.

В соответствии с методом Минфина в структуре активов, принимаемых к расчету собственного капитала, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Какая строка баланса содержит показатель собственного капитала

Вычисление по методу Минфина собственного капитала в балансе – это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

- строки 1400 (долгосрочные обязательства);

- строки 1500 (краткосрочные обязательства);

- строки 1600 (активы).

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

- Сложить показатели по строкам 1400, 1500.

- Вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества).

- Вычесть из числа по строке 1600 дебетовый остаток по счету 75.

- Вычесть из числа, получившегося в п. 3, результат, полученный в п. 2.

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП).

О том, кто должен применять такой порядок расчета и как оформляется его результат, читайте в статье «Порядок расчета чистых активов по балансу — формула 2017-2018» .

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?»

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов.

Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Итоги

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов. Величина собственного капитала крайне важна для оценки финансового положения фирмы. Особое значение имеет ее соотношение с величиной уставного капитала.

Источник: dzen.ru

Собственный капитал компании: что это и где посмотреть?

![]()

![]()

- 22.02.21

- 0 комментариев

- 17218

Любое предприятие, будь то международная корпорация или небольшой местный магазин, обладает капиталом — некоторыми ресурсами, необходимыми для его функционирования. Но что такое собственный капитал, в чем его особенность? Простое определение:

▲ Собственный капитал это любые вложения собственников организации, величина которых может меняться под воздействием различных факторов хозяйственной деятельности.

Однако существует и другой вариант, о котором пойдет речь дальше. Встретить это понятие можно как на страницах учебников по экономике, так и в бухгалтерии, но главное – в реальной жизни любого предприятия. Синонимами собственного капитала являются чистые активы, а также акционерный капитал компании.

Происхождение термина

Термин «капитал» берет истоки от английского слова «capital», происходящего в свою очередь от латинского «capitalis», т.е. «главный» или «основной». Понятие достаточно широкое, поэтому представители различных экономических школ связывали с ним самые разные определения. Одни считали капиталом «величину, приносящую добавочную стоимость», другие настаивали на понятии «накопленного богатства». О видах капитала читайте здесь.

Что такое собственный капитал предприятия?

Современная трактовка термина « собственный капитал предприятия » имеет непосредственное отношение к теории приоритета собственника, которая возникла на Западе и прародителем которой является немецкая балансовая теория Ф. Шера. Согласно ей:

Собственный капитал = Активы – Обязательства

Под собственным капиталом таким образом понимают все первоначально вложенные или накопленные финансовые ресурсы компании за время ее существования за вычетом обязательств, а именно:

- Реальный капитал предприятия: машины и оборудование, здания и сооружения, земельные участки, запасы сырья и др.

- Денежный капитал, то есть денежные средства, необходимые для поддержания деятельности организации.

Допустим, вы бизнесмен и хотите начать свое дело, например, открыть свою кофейню. В простейшем случае заемные средства отсутствуют. У вас достаточно денег, чтобы приобрести помещение, оборудование (кофемашины и кофемолки, гриль для закусок, посуду и пр.) и сырье для приготовления напитков (кофейные зерна, молоко, сливки, сиропы, сахар и т. д.). Все эти ресурсы будут приносить вам доход и все они являются вашим собственным капиталом.

Собственный капитал по РСБУ и МСФО

В бухгалтерском деле по стандартам российской отчетности РСБУ понятие собственного капитала тоже присутствует. Это строка 1300, то есть итоговая сумма по разделу III «Капитал и резервы», которая отражена в пассивах.

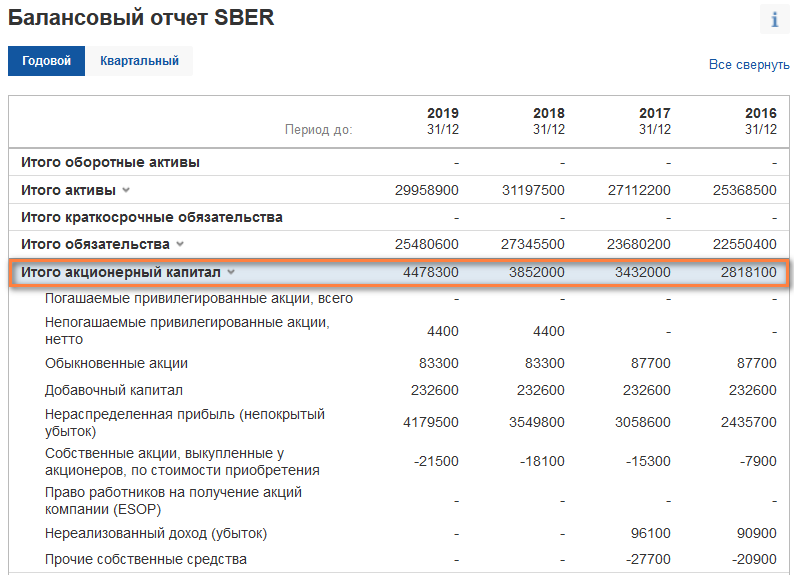

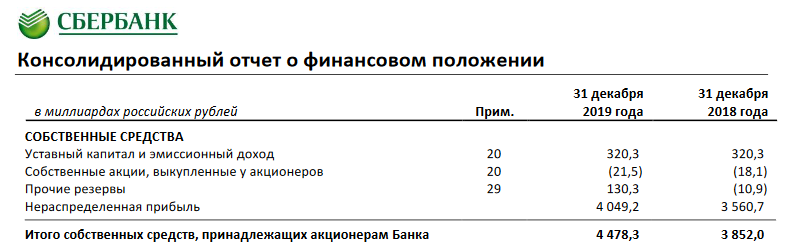

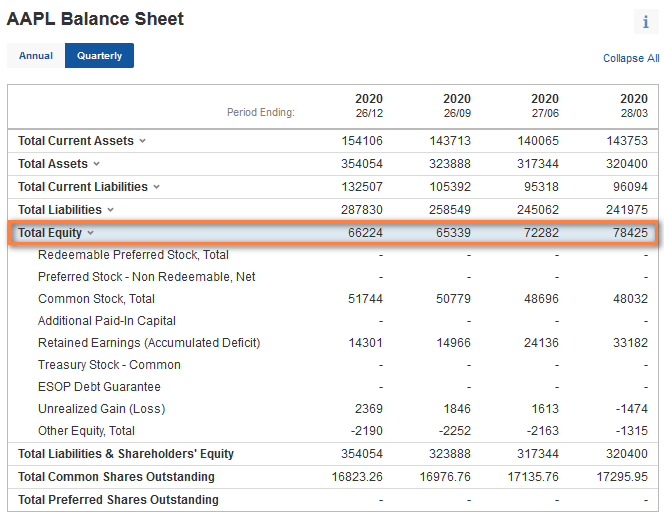

Рассмотрим собственный капитал на примере финансовых отчетов двух компаний — российского Сбербанка и американского Apple. Крупные российские, а тем более международные компании, ведут свою отчетность по стандартам МСФО, в результате чего собственный капитал обозначен там по-другому. О различиях в отчетности по российским и международным стандартам читайте здесь.

В отчетности от investing.com собственный капитал компании располагается в графе «Итого акционерный капитал» (в млн. рублей):

Тогда как в стандартной отчетности МСФО, которую можно найти на сайте компании, собственный капитал обозначен как собственные средства (в млрд. рублей):

На английском языке собственный капитал организации располагается в графе Total Equity (в млн. долларов):

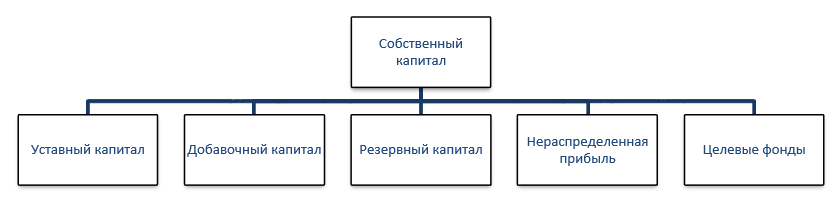

Структура собственного капитала

В собственный капитал входит:

- Уставный капитал — те средства, которые владельцы предприятия вложили для открытия своего бизнеса. Информация об этих вкладах обязательно фиксируется в учредительной документации, где также четко прописывается, какую часть суммы внес каждый акционер — то есть указывается информация о распределении долей. Уставный капитал, как правило, покрывает самые наиболее неликвидные активы, в числе которых может быть аренда земли, стоимость зданий, сооружений и оборудования.

- Добавочный капитал — своего рода финансовая подушка безопасности для предприятия. Это часть собственных средств компании, которые могут сформироваться за счет переоценки материальных активов, а также благодаря эмиссионному доходу. Добавочный капитал не является источником выполнения обязательств предприятия перед его контрагентами. У него другие цели: оказывать прямое воздействие на общее благосостояние и капитализацию предприятия.

- Резервный капитал — собственные средства предприятия, которые появились у него в результате отчислений из прибыли. У него есть определенные сходства с добавочным капиталом, так как он тоже играет роль своеобразной страховки для компании, однако его основное предназначение — покрытие убытков и выплата доходов контрагентам в качестве компенсации (если в текущем периоде прибыли было недостаточно).

- Нераспределенная прибыль — средства, которые не были распределены в виде дивидендов между акционерами (учредителями) и одновременно с этим не использованы на иные цели. Она необходима для формирования резервов, пополнения оборотных средств и инвестирования в собственное развитие. Зачастую именно по этому показателю можно определить успешность предприятия: на этапе развития компании нераспределенная прибыль может занять лидирующее место среди всех составляющих собственного капитала. Скажем, компания Microsoft накапливала ее целых 17 лет, чтобы затем выплатить инвесторам.

- Целевые фонды — специальные средства предприятия, формируемые и предназначенные для целенаправленного использования в предстоящем периоде на нужды компании. Фактически такие фонды специального значения позволяют субъекту преобразовать финансовые ресурсы в имущество. В зависимости от целей предприятия (социальных или экономических) могут быть сформированы следующие фонды: амортизационный фонд, фонд производственного развития, фонд потребления, фонд социальной сферы и др. Использование этих средств возможно только после согласования собственниками (акционерами) специальной сметы.

Если ознакомиться с финансовой отчетностью предприятий из разных сфер деятельности, структура собственного капитала каждого представителя своей ниши будет несколько отличаться. Для сравнения рассмотрим сырьевой ПАО «Газпром» и высокотехнологичную ПАО «Mail.ru Group».

| Структура собственного капитала ПАО «Газпром»: | Структура собственного капитала ПАО «Mail.ru Group»: |

| ⭐ уставный капитал | ⭐ добавочный капитал (эмиссионный доход) |

| ⭐ выкупленные собственные акции | ⭐ выкупленные собственные акции |

| ⭐ нераспределенная прибыль и прочие резервы | ⭐ нераспределенная прибыль |

| ⭐ резервный капитал (резерв накопленных курсовых разниц) |

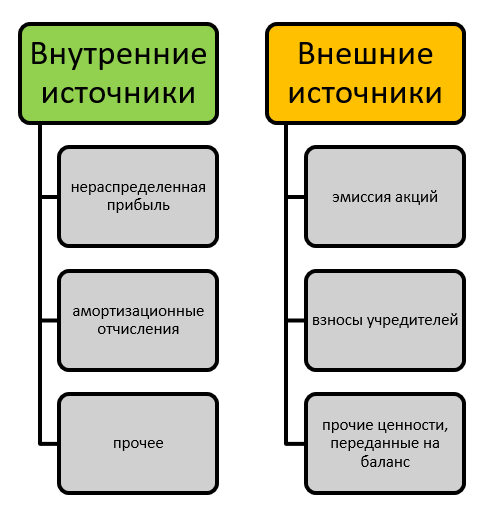

Источники собственного капитала

За счет чего формируется собственный капитал? На начальном этапе это вложения собственников или учредителей предприятия. Однако по мере развития бизнеса собственный капитал может увеличиваться за счет разных источников собственного капитала, которые, в свою очередь, принято разделять на две категории — внутренние и внешние. К первой группе относятся:

- нераспределенная прибыль, упомянутая ранее;

- амортизационные отчисления;

- прочие источники

Что касается внешних источников собственного капитала, то ими принято считать:

- эмиссию акций предприятия;

- взносы учредителей;

- прочие ценности, переданные на баланс предприятия на безвозмездной основе

Рентабельность и оборачиваемость

О рентабельности компании в целом читайте здесь. Рентабельность собственного капитала компании определяется по простой формуле:

Рентабельность СК = (Чистая прибыль / Среднее значение СК) × 100 %

Чистая прибыль, необходимая для расчета, берется в отчетности МСФО в графе « (Убыток)/прибыль за год «. При этом среднее значение собственного капитала рассчитывается как среднее арифметическое на концах исследуемого периода, например в конце 2019 и 2020 годов.

Чем выше показатель рентабельности, тем лучше для бизнеса. Скажем, показатель в 15% означает, что 1 рубль собственных средств приносит компании 15 копеек прибыли. Начиная с 20% значение считается очень хорошим, не менее 5-10% приемлемым. Для разных сфер производства показатель, однако, может существенно колебаться.

Оборачиваемость СК = Выручка / Среднее значение СК

Оборачиваемость собственного капитала считается по похожей формуле, что и выше, однако выражается не в процентах и использует не чистую прибыль, а выручку компании. Ее также можно найти в отчетности МСФО в одноименной графе. Смысл показателя — быстрота оборота собственных средств в рассчитываемый период. Например, если годовая выручка в два раза больше средней величины СК, то последний сделал два оборота в течение года. В каждой сфере свои показатели, но вообще высокая оборачиваемость собственного капитала это плюс для компании.

Итоги

Собственный капитал является одним из показателей, по которому можно определить успешность предприятия, независимо от его сферы и масштабов. Для этого его величину оценивают в динамике. Если дела идут хорошо, собственный капитал увеличивается в объеме: что было видно у Сбербанка в отчете на 2016-19 годы. Если сумма не меняется их года в год или стала меньше — бизнес не приносит достаточно прибыли для покрытия расходов и является убыточным. Хотя кризисы неизбежны у любой долгоживущей компании, многолетние убытки это один из характерных признаков ее превращения в зомби.

Оценка собственного капитала также позволяет оценить независимость предприятия. Для этого его сравнивают с показателями заемного капитала, и в идеале он должен превышать его. Объясняется это просто: в случае закрытия предприятия владелец сможет распродать активы и за счет вырученных средств выполнить обязательства перед кредиторами. В противном случае, ему придется брать еще один кредит или оформлять рефинансирование, чтобы вернуть долг. Тем не менее специфика некоторых бизнесов, например строительного, предполагает постоянную высокую долю заемного капитала.

Источник: investprofit.info

Капитал (собственный капитал) — что это: формула, суть, примеры и рентабельность

Здравствуйте, уважаемые читатели проекта Тюлягин! В данной статье поговорим о таком важном понятии как капитал и в частности собственный капитал. В статье вы узнаете что такое собственный капитал и в чем его основная суть, также приведена формула расчета собственного капитала, примеры и другие формы капитала, в том числе частный, акционерный, домашний, и капитал бренда. Также кратко поговорим о рентабельности собственного капитала и других популярных вопросах. Это и многое другое далее в этой статье.

- Что такое собственный капитал?

- Формула и расчет собственного капитала

- Суть собственного капитала

- Компоненты акционерного капитала

- Пример собственного капитала

- Другие формы капитала

- Частный капитал

- Капитал начинается дома

- Капитал бренда

- Капитал и рентабельность капитала

- Популярные вопросы о собственном капитале

- Резюме

Что такое капитал?

Дело в том, что под капиталом чаще всего понимается собственный капитал, поэтому и речь далее пойдет прежде всего именно о нем.

Собственный капитал, также называемый акционерным капиталом (или просто эквити от англ. equity), представляет собой сумму денег, которая была бы возвращена акционерам компании, если бы все активы были ликвидированы и весь долг компании был выплачен в дело о ликвидации. В случае приобретения это стоимость продаж компании за вычетом любых обязательств компании, не переданных при продаже.

Кроме того, акционерный капитал может отражать балансовую стоимость компании. Иногда акционерный капитал может предлагаться в виде оплаты в натуральной форме. Это также представляет собой пропорциональное владение акциями компании.

Собственный капитал можно найти на балансе компании, и он является одним из наиболее распространенных элементов данных, используемых аналитиками для оценки финансового состояния компании.

Формула и расчет собственного капитала

Следующая формула и расчет могут использоваться для определения собственного капитала компании, которая выводится из уравнения бухгалтерского учета:

Собственный капитал = общие активы — общие обязательства

Shareholders’ Equity = Total Assets − Total Liabilities

Эту информацию можно найти в бухгалтерском балансе, где необходимо выполнить следующие четыре шага:

- Найдите общие активы компании в балансе за период.

- Найдите общие обязательства, которые должны быть указаны отдельно в балансе.

- Вычтите общие обязательства из общих активов, чтобы получить собственный капитал.

- Обратите внимание, что общие активы будут равны сумме обязательств и общего капитала.

Собственный капитал также может быть выражен как уставный капитал компании и нераспределенная прибыль за вычетом стоимости выкупленных собственных акций. Однако этот метод менее распространен. Хотя оба метода дают один и тот же показатель, использование совокупных активов и совокупных обязательств более наглядно показывает финансовое состояние компании.

Суть собственного капитала

Сравнивая конкретные цифры, отражающие все, чем компания владеет и все, что она должна, уравнение собственного капитала «активы-минус-обязательства» рисует четкую картину финансов компании, которую могут легко интерпретировать инвесторы и аналитики. Собственный капитал используется как капитал, привлеченный компанией, который затем используется для покупки активов, инвестирования в проекты и операций по финансированию. Компания обычно может привлечь капитал, выпуская долговые обязательства (в форме займа или через облигации) или акции (продавая акции). Инвесторы обычно ищут вложения в акционерный капитал, поскольку это дает больше возможностей для участия в прибыли и росте компании.

Собственный капитал важен, потому что он представляет собой стоимость доли инвестора в компании, выраженную его долей в акциях компании. Владение акциями компании дает акционерам возможность для прироста капитала, а также дивидендов. Владение собственным капиталом также дает акционерам право голоса при корпоративных действиях и при любых выборах в совет директоров. Эти преимущества владения акциями способствуют сохранению интереса акционеров к компании.

Собственный капитал может быть как отрицательным, так и положительным. В случае положительного результата у компании достаточно активов для покрытия своих обязательств. Если отрицательный, обязательства компании превышают ее активы, в продолжительном случае это считается несостоятельностью баланса.

Обычно инвесторы рассматривают компании с отрицательной величиной собственного капитала как рискованные или небезопасные инвестиции. Сам по себе собственный капитал не является окончательным показателем финансового здоровья компании. При использовании в сочетании с другими инструментами и показателями инвестор может точно проанализировать состояние организации.

Компоненты акционерного капитала

Нераспределенная прибыль является частью акционерного (собственного) капитала и представляет собой процент от чистой прибыли, которая не была выплачена акционерам в качестве дивидендов. Думайте о нераспределенной прибыли как о сбережениях, поскольку она представляет собой совокупную сумму прибыли, которая была сохранена и отложена или оставлена для использования в будущем. Нераспределенная прибыль со временем увеличивается, поскольку компания продолжает реинвестировать часть своего дохода.

В какой-то момент сумма накопленной нераспределенной прибыли может превышать размер собственного капитала, внесенного акционерами. Нераспределенная прибыль обычно является крупнейшим компонентом акционерного капитала компаний, которые работают в течение многих лет.

Собственные казначейские акции или акции (не путать с казначейскими векселями США) представляют собой акции, которые компания выкупила у существующих акционеров. Компании могут осуществить обратную покупку, если руководство не может использовать весь доступный собственный капитал способами, которые могут обеспечить максимальную доходность. Акции, выкупленные компаниями, становятся казначейскими акциями, а их стоимость отражается на счете, называемом казначейскими акциями, контрсчетом для счетов капитала инвесторов и нераспределенной прибыли. Компании могут перевыпустить казначейские акции обратно акционерам, когда компаниям потребуется собрать деньги.

Многие рассматривают акционерный капитал как чистые активы компании — его чистую стоимость, которая, будет равна сумме, которую акционеры получили бы, если бы компания ликвидировала все свои активы и погасила все свои долги.

Пример собственного капитала

На историческом примере ниже представлена часть баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 г.:

- Общие активы составили 354 628 долларов (выделены зеленым).

- Общая сумма обязательств составила 157 797 долларов США (1-я область, выделенная красным цветом).

- Общий капитал составил 196 831 доллар (2-я область, выделенная красным).

Уравнение бухгалтерского учета, согласно которому активы = обязательства + собственный капитал, рассчитывается следующим образом:

Собственный капитал = 354 628 долларов, (общие активы) — 157 797 долларов (общие обязательства) = 196 831 долларов

Другие формы капитала

Концепция капитала имеет применения не только для оценки компаний. В более общем плане мы можем думать о собственном капитале как о степени владения любым активом после вычитания всех долгов, связанных с этим активом.

Ниже приведены несколько распространенных вариантов собственного капитала:

- Акций или любая другая ценная бумага, представляющая долю участия в компании.

- Сумма средств на балансе компании, внесенных владельцами или акционерами, плюс нераспределенная прибыль (или убытки). Это можно также назвать акционерным капиталом.

- При маржинальной торговле стоимость ценных бумаг на маржинальном счете за вычетом того, что владелец счета взял в долг у брокера.

- В сфере недвижимости — разница между текущей справедливой рыночной стоимостью собственности и суммой, которую владелец должен по ипотеке. Это сумма, которую владелец получит после продажи собственности и выплаты залогового права. Также называется «real property value».

- Когда бизнес становится банкротом и его приходится ликвидировать, собственный капитал — это сумма денег, остающаяся после того, как бизнес выплатит свои кредиты. Это чаще всего называется «ownership equity», также известный как рисковый капитал или «обязательный капитал».

Частный капитал

Когда инвестиция является публичной, рыночная стоимость капитала легко доступна, если посмотреть на цену акций компании и ее рыночную капитализацию. Для частных лиц рыночный механизм не существует, поэтому для оценки стоимости необходимо использовать другие формы оценки.

Под частным капиталом обычно понимается такая оценка компаний, которые не торгуются на бирже. Уравнение бухгалтерского учета по-прежнему применяется, когда заявленный капитал в балансе — это то, что остается при вычитании обязательств из активов, что позволяет получить оценку балансовой стоимости. Затем частные компании могут искать инвесторов, продавая акции напрямую при частном размещении. Эти частные инвесторы могут включать такие учреждения, как пенсионные фонды, университетские фонды и страховые компании, или аккредитованных лиц.

По своей сути частный капитал простыми словами — это прямые частные инвестиции.

Частный капитал часто продается фондам и инвесторам, которые специализируются на прямых инвестициях в частные компании или участвуют в выкупе публичных компаний с привлечением заемных средств (LBO). В сделке LBO компания получает заем от частной инвестиционной компании для финансирования приобретения подразделения другой компании. Денежные потоки или активы приобретаемой компании обычно обеспечивают заем. Мезонинный долг — это частный заем, обычно предоставляемый коммерческим банком или компанией мезонинного венчурного капитала. Мезонинные операции часто включают сочетание долга и капитала в форме субординированного займа или варрантов, обыкновенных акций или привилегированных акций.

Частный капитал вступает в игру на разных этапах жизненного цикла компании. Как правило, молодая компания, не имеющая доходов или прибылей, не может позволить себе брать займы, поэтому она должна получать капитал от знакомых и семьи или отдельных «бизнес-ангелов». Венчурные инвесторы вступают в игру, когда компания, наконец, создала свой продукт или услугу и готова вывести их на рынок. Некоторые из крупнейших и наиболее успешных корпораций в технологическом секторе, такие как Google, Apple, Facebook и Amazon, или так называемые BigTechs или GAFAM, начали с венчурного финансирования.

Венчурные инвесторы (или как их называют вне России — венчурные капиталисты) предоставляют большую часть прямых инвестиций в обмен на раннюю миноритарную долю. Иногда венчурный инвестор занимает место в совете директоров своих портфельных компаний, обеспечивая активную роль в руководстве компанией. Венчурные инвесторы надеются на раннем этапе добиться больших успехов и отказаться от инвестиций в течение пяти-семи лет. LBO (выкуп публичных компаний с привлечением заемных средств) — один из наиболее распространенных видов финансирования частного капитала (прямых инвестиций), который может возникать по мере взросления компании.

Последний тип частного капитала — это частные инвестиции в публичную компанию (PIPE). PIPE — это покупка частной инвестиционной компанией, взаимным инвестиционным фондом, либо другим аккредитованным инвестором акций компании со скидкой по отношению к текущей рыночной стоимости (CMV) за акцию для увеличения капитала.

В отличие от акционерного капитала, частный капитал недоступен для среднестатистического человека. Только «аккредитованные» инвесторы с чистым капиталом не менее 1 миллиона долларов могут принимать участие в партнерстве с частным или венчурным капиталом. Такие участия могут потребовать использования формы 4, в зависимости от их масштаба. Для инвесторов, которые еще не достигли этого уровня, есть возможность использовать биржевые фонды (ETF), которые сосредоточены на инвестировании в частные компании.

Капитал начинается дома

Домашний капитал или имущественный капитал примерно сопоставим со стоимостью, содержащейся в домовладении. Сумма домашнего капитала, имеющегося у каждого человека в своем доме, показывает, какой частью дома он полностью владеет, вычитая из него причитающуюся ипотечную задолженность. Доля собственности или дома возникает в результате выплат по ипотеке, включая первоначальный взнос, а также в результате увеличения стоимости собственности.

Домашний капитал часто является важнейшим источником залога для человека, и владелец может использовать его для получения кредита под залог домашнего капитал, которую некоторые называют второй ипотекой или кредитной линией собственного капитала (HELOC). Извлечение денег из собственности или заимствование денег под нее — это изъятие капитала.

Например, предположим, что Елена владеет домом с ипотечной ссудой. Текущая рыночная стоимость дома составляет 17 500 000 рублей, а сумма задолженности по ипотеке составляет 10 000 000 рублей. У Елены собственный капитал в доме на 7 500 000 рублей или 17 500 000 рублей (общая сумма активов) — 10 000 000 рублей (общая сумма обязательств).

Капитал бренда

При определении капитала актива, особенно для крупных корпораций, важно отметить, что эти активы могут включать как материальные активы, такие как собственность, так и нематериальные активы, такие как репутация компании и идентичность бренда. За годы рекламы и развития клиентской базы бренд компании может приобрести внутреннюю ценность. Некоторые называют эту ценность «капиталом бренда», который измеряет ценность бренда по сравнению с универсальной версией продукта или версией для торговой марки магазина.

Например, многие любители безалкогольных напитков потянутся за кока-колой перед покупкой колы в магазине, потому что они предпочитают вкус или более знакомы с ароматом. Если 2-литровая бутылка обычной колы стоит 70 рублей, а 2-литровая бутылка Coca-Cola — 150 рублей, то капитал бренда Coca-Cola составляет 150 — 70 = 80 рублей.

Существует также такая вещь, как отрицательный капитал бренда, когда люди будут платить за универсальный продукт или продукт торговой марки больше, чем за конкретную марку. Отрицательный капитал бренда случается редко и может произойти из-за плохой рекламы, например отзыва продукта или катастрофы.

Капитал и рентабельность капитала

Рентабельность собственного капитала (ROE) — это показатель финансовых результатов, рассчитываемый путем деления чистой прибыли на собственный капитал. Поскольку собственный капитал равен активам компании за вычетом ее долга, ROE можно рассматривать как рентабельность чистых активов. ROE считается показателем того, насколько эффективно руководство использует активы компании для получения прибыли.

Капитал, как мы видели, имеет различные значения, но обычно представляет собой владение активом или компанией, например, акционерами, владеющими акциями компании. ROE — это финансовый показатель, который измеряет, сколько прибыли создается за счет собственного (акционерного) капитала компании.

Популярные вопросы о собственном капитале

Что такое эквити?

Эквити (капитал) — это важное понятие в финансах, которое имеет различное конкретное значение в зависимости от контекста. Возможно, наиболее распространенным видом капитала является «собственный капитал», который рассчитывается путем вычитания общих активов компании и вычитания ее общих обязательств.

Таким образом, собственный капитал — это, по сути, чистая стоимость корпорации. Если бы компания была ликвидирована, собственный капитал — это сумма денег, которую теоретически получили бы ее акционеры.

Какие еще термины используются для описания капитала?

Другие термины, которые иногда используются для описания этой концепции, включают акционерный капитал, балансовую стоимость и стоимость чистых активов. В зависимости от контекста точное значение этих терминов может различаться, но в целом они относятся к стоимости инвестиции, которая останется после выплаты всех обязательств, связанных с этой инвестицией. Этот термин также используется при инвестировании в недвижимость для обозначения разницы между справедливой рыночной стоимостью собственности и непогашенной стоимостью ипотечного кредита.

Как инвесторы используют капитал?

Собственный капитал — очень важное понятие для инвесторов. Например, глядя на компанию, инвестор может использовать собственный капитал в качестве ориентира для определения того, является ли конкретная цена покупки высокой. Если эта компания исторически торговалась по цене, равной, например, балансовой стоимости 1,5, то инвестор может дважды подумать, прежде чем заплатить больше, чем эта оценка, если только он не считает, что перспективы компании кардинально улучшились. С другой стороны, инвестор может чувствовать себя комфортно, покупая акции относительно слабого бизнеса, если цена, которую он платит, достаточно низка по сравнению с его собственным капиталом.

Резюме

- Собственный капитал представляет собой стоимость, которая была бы возвращена акционерам компании, если бы все активы были ликвидированы и все долги компании были выплачены.

- Мы также можем воспринимать собственный капитал как степень остаточного владения компанией или активом после вычитания всех долгов, связанных с этим активом.

- Собственный капитал представляет собой долю акционеров в компании, указанную на балансе компании.

- При расчете капитала учитываются общие активы компании за вычетом ее общих обязательств, и он используется в нескольких ключевых финансовых показателях, таких как рентабельность собственного капитала (ROE).

А на этом сегодня все про собственный капитал. Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Источник: tyulyagin.ru